- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル中銀、利上げ休止を継続も、ルラ次期政権の財政運営への懸念を表明

- World Trends

-

2022.12.08

新興国経済

原油

新興国金融政策

ブラジル経済

株価

為替

ウクライナ問題

ブラジル中銀、利上げ休止を継続も、ルラ次期政権の財政運営への懸念を表明

~金融市場の利下げ期待に釘を刺し、次期政権との政策を巡る鍔迫り合いが激化する可能性も~

西濵 徹

- 要旨

-

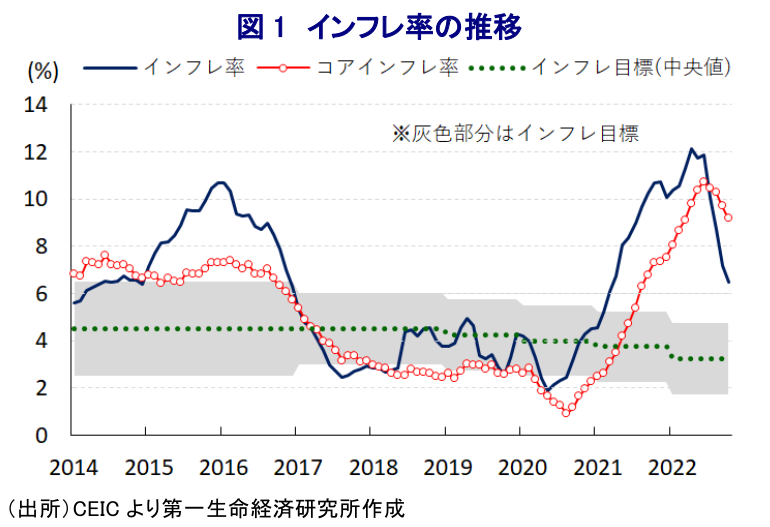

- ブラジルでは10月の大統領選でルラ元大統領が勝利し、来月に12年ぶりに大統領に返り咲くことが決定している。昨年来の同国ではインフレが昂進し、中銀は物価抑制を目的に断続的な利上げに動いてきた。なお、ボルソナロ政権が主導したガソリン価格引き下げにより足下のインフレ率は鈍化する一方、財政出動の影響でコアインフレ率は高止まりするなどインフレ懸念がくすぶる状況が続いている。さらに、足下の国際金融市場では米ドル高が一服する動きがみられるが、ルラ氏のバラ撒き志向が警戒される展開が続く。こうしたなか中銀は7日の定例会合で政策金利を3会合連続で13.75%に据え置いたが、次期政権の財政政策に懸念を表明する姿勢をみせた。金融市場では先行きの利下げを期待する向きもあるが、こうした見方に釘を刺すとともに、追加利上げに含みを持たせた格好である。中銀は改めてタカ派姿勢を強調しており、今後は政策運営を巡って政府と中銀の鍔迫り合いが激化することに注意する必要性は高まっている。

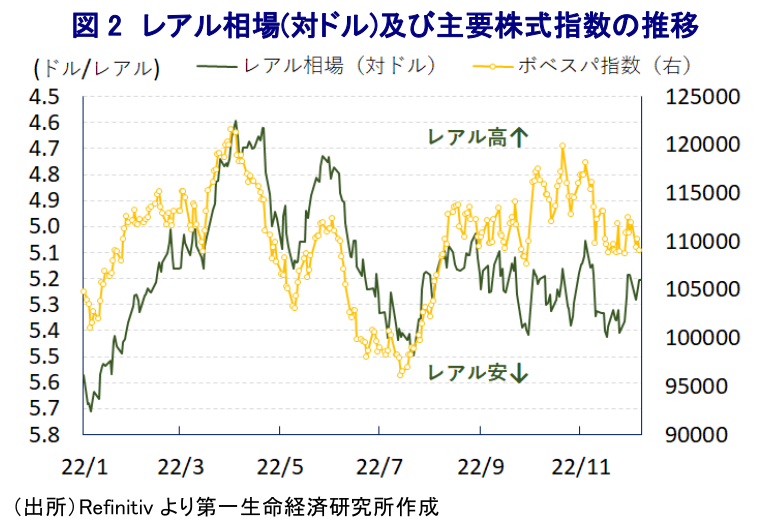

ブラジルでは、10月に行われた大統領選(決選投票)において大激戦の末に左派の労働者党(PT)から出馬したルラ元大統領が僅差で勝利し、来月に12年ぶりに大統領に返り咲きを果たすことが決定している(注1)。ルラ氏を巡っては、2003年から丸8年間に亘り大統領を務めるとともに、当時は低所得者給付をはじめとする社会保障制度の拡充などに動いたこともあり、低所得者層などを中心に極めて高い人気を有している。なお、ルラ氏は大統領退任後、在任中の汚職疑惑を理由に有罪判決を受けて一旦は収監されたものの、昨年には手続き上の問題を理由に一転無罪とされるなど、同国政界を揺るがした国営石油公社(ペトロブラス社)を舞台とする汚職事件に関わった疑念が呈された経緯がある。しかし、上述のように無罪となったことを受けて晴れて大統領選に出馬することが可能になるとともに、世論調査では一貫して首位を走る展開が続いたため、大統領選での勝利そのものは既定路線であったと捉えられる。他方、前回の大統領就任時は様々なバラ撒き政策を実施して歳出拡大が進んだものの、当時の同国経済は『右肩上がり』の状況にあるなど歳入が大きく上振れしたことで財政状況は比較的健全な状態が維持されてきた。しかし、ルラ氏が事実上禅譲する形で後任の大統領となったルセフ氏の下では、景気低迷による歳入減を受けて財政上の『粉飾決算』が行われるとともに、最終的にルセフ氏は大統領職を弾劾される事態に発展した。ルセフ元政権下で行われた財政粉飾はその後の財政悪化を招く一因となり、国際金融市場が動揺する度に同国が資金流出に直面する要因となっている経済のファンダメンタルズ(基礎的条件)の脆弱さに繋がっている。さらに、一昨年来の同国では歴史的大干ばつを理由に火力発電の再稼働を余儀なくされてインフレが加速してきた上、年明け以降はウクライナ情勢の悪化による商品高も重なり、生活必需品を中心にインフレ圧力が強まる事態に直面した。こうした事態を受けて、中銀は昨年3月以降断続的な利上げを実施するとともに、インフレの加速を受けて利上げペースを拡大させてタカ派傾斜を強めており、物価高と金利高の共存が景気に冷や水を浴びせる懸念が高まってきた。他方、ボルソナロ政権は大統領選を意識して、インフレに苦しむ家計、及び企業を支援することを目的に、昨年末に低所得者を対象とする現金給付制度(アウリシオ・ブラジル)を開始し、その後も拡充に動くとともに、燃料税の引き下げを実施するなど財政支援を強化させてきた。また、国営石油公社などの人事に介入するなどなりふり構わぬ形でガソリン価格引き下げに向けた圧力を強めたこともあり(注2)、インフレ率は6月をピークに頭打ちの動きを強めている。こうしたことから、断続的な利上げに動いてきた中銀は9月の定例会合において利上げ局面を休止させたほか、10月の定例会合においても利上げ休止を維持するなどタカ派姿勢を後退させている(注3)。しかし、インフレ率は依然中銀の定めるインフレ目標の上限を上回る推移が続いている上、ボルソナロ政権による政策運営の影響でコアインフレ率は高止まりするなどインフレは鎮静化にほど遠い状況にある。さらに、足下の国際金融市場においては米ドル高に一服感が出ており、新興国において資金流出圧力が後退する動きがみられるものの、同国ではルラ次期政権によるバラ撒き志向が警戒されているほか、世界経済の減速懸念を意識した原油など国際商品市況の調整の動きを反映して通貨、株式、債券ともに調整圧力がくすぶるなど他の新興国とは異なる状況に直面している(注4)。そして、足下の同国経済は国内外双方で不透明要因が山積していることを受けて頭打ちの様相を強めているほか(注5)、企業マインドも幅広く低下する動きが確認されるなど、先行きの景気は下振れが避けられない状況にある。こうしたなか、中銀は7日に開催した定例会合において政策金利を3会合連続で13.75%に据え置くなど、利上げ局面の休止を維持している。会合後に公表した声明文では、世界経済について「来年は想定を下回る」とした上で、国際金融市場についても「新興国には一段の慎重さが求められる」との認識を示すとともに、同国経済について「想定通りの形で減速している」との見方を示している。その上で、先行きのインフレ見通しについて「22年は+6.0%、23年は+5.0%、24年は+3.0%」と10月時点(22年は+5.8%、23年は+4.8%、24年は+2.9%)からすべて上方修正するとともに、物価動向については上下双方に振れるリスクを示しつつ、政策運営を巡って「現時点においては財政政策が極めて不透明であり、リスク評価に際しては冷静さが求められる」、「財政政策の動向、なかでも資産価格とインフレ期待への影響を注視する必要がある」とするなど、ルラ次期政権の財政運営を警戒している様子がうかがえる。さらに、先行きの政策運営について「充分に長期間に亘って政策金利を維持する戦略がインフレ収束に充分か否かを評価しつつ警戒を続ける」として金融市場の利下げ期待に釘を刺すとともに、「将来的な政策調整が可能な上、ディスインフレプロセスが期待通りに進まない場合には引き締めサイクルの再開を躊躇しない」とするなど、追加利上げに含みを持たせる姿勢をみせた。中銀が声明文において敢えてルラ次期政権による財政運営に懸念を表明したことは、中銀が今後もインフレ期待の抑制を重視する姿勢をみせていると捉えられるとともに、インフレが明確に鎮静化するまでは足下の引き締め姿勢を崩すことはないことを示したと捉えられる。他方、こうした姿勢は政策運営を巡る『板挟み』を招くことも予想されるなか、今後は政府と中銀による『鍔迫り合い』が激化する可能性にも注意が必要になるであろう。

注1 10月31日付レポート「ブラジル大統領選、「泥仕合」の末にルラ元大統領が勝利」

注2 7月20日付レポート「ブラジル・ボルソナロ大統領の悲願、ガソリン価格引き下げへ」

注3 10月27日付レポート「ブラジル中銀は利上げ休止継続も、困難な政策運営に直面する状況は変わらず」

注4 11月16日付レポート「市場環境変化にも拘らず売り圧力がくすぶるブラジルの問題とは」

注5 12月2日付レポート「ブラジル、政権交代を前に経済の勢いは一段と失われつつある模様」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹