- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコペソ、上値を抑える材料は引き続き多い

- World Trends

-

2026.05.25

新興国経済

原油

新興国金融政策

メキシコ経済

為替

トランプ関税

イラン情勢

メキシコペソ、上値を抑える材料は引き続き多い

~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

西濵 徹

- 要旨

-

- メキシコは産油国でありながら、油田の老朽化や精製能力の不足、化石燃料への高い依存度から、原油高が景気の押し上げではなく足かせになるという構造的な問題を抱えている。

- 金融政策面では、インフレ鈍化と米国の関税リスクを警戒して、中銀は断続的な利下げを実施してきた。米国との関係では、米国寄りの姿勢をとることで、比較的融和的な扱いを受ける一方、EUとの貿易協定にも署名しており、米国一辺倒からの多角化も模索している。

- しかし、1-3月の実質GDP成長率は前期比年率▲2.44%とマイナス成長となった。また、最低賃金の大幅引き上げや原油高によるインフレ再燃リスクも高まっている。こうした状況を受け、中銀は5月の理事会で利下げを決定しつつも、利下げサイクルの終了を示唆した。

- 金融市場では、米大統領の中東政策を巡り不安定な動きが続いており、利下げによる実質金利の低下でペソへの投資妙味も薄れつつある。中銀のタカ派転換がペソを下支えする期待はあるものの、景気の不透明感も重なり、ペソ相場の上昇余地は限られると見込まれる。

【メキシコは産油国だが、原油高はマクロ面で景気の足かせとなる構造】

メキシコは、主要産油国の枠組みであるOPECプラスに参加しており、2025年の産油量は日量172万バレルと世界13位である。しかし、メキシコの産油量は、油田の老朽化や生産設備の不備などを理由に減少しており、足元では2000年代初めのピークから半減している。そのうえ、メキシコ国内の石油精製施設の能力も不足しており、近年は原油を輸出する一方、ガソリンや軽油など石油製品を輸入する構造となっている。さらに、一次エネルギーに占める原油比率は45%、天然ガス比率は41%と、化石燃料への依存が極めて高い。したがって、原油や石油製品、天然ガスなどの貿易収支は2025年時点でGDP比▲0.6%と試算され、原油高は景気の足を引っ張ると懸念される。

こうしたなか、インフレ率は2022年末を境に鈍化したことを受けて、中銀は2024年3月に利下げに踏み切り、その後も断続的な利下げを実施してきた。この背景には、米国の関税政策による同国経済への悪影響を警戒したことがある。対米輸出は輸出全体の8割を占めるうえ、名目GDP比でも3割に上ると試算され、関税政策の行方は景気動向を大きく左右する。両国の協議を経て、米国はUSMCA(米国・メキシコ・カナダ協定)に準拠する財を関税の対象外としている。さらに、メキシコは中国を念頭に、2026年1月からメキシコ貿易協定を締結していない国からの輸入品に最大50%の追加関税を課すなど、米国の意向に沿う動きをみせている。このため、米国は同国に対して比較的融和的な姿勢をみせることにつながっている。一方、メキシコ政府はEU(欧州連合)との貿易協定に署名し、米国依存の脱却を目指す動きをみせる。

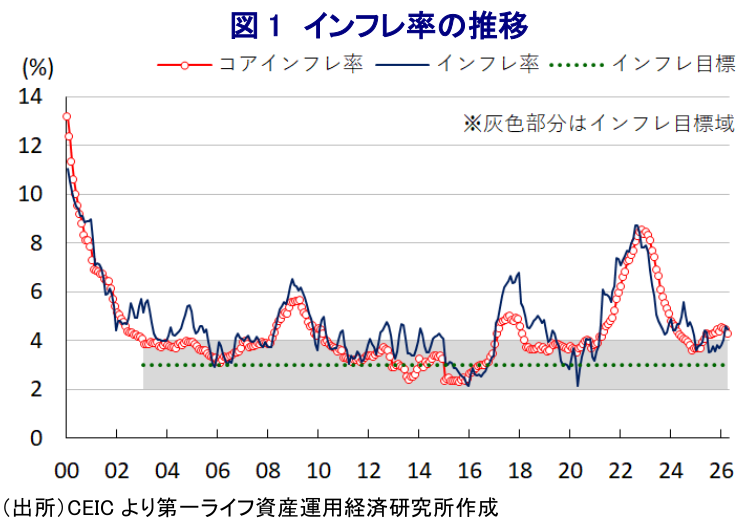

【景気は力強さを欠く一方、インフレ要因は山積、ペソ相場の行方は】

1-3月の実質GDP成長率(改定値)は前期比年率▲2.44%と速報値段階(同▲3.03%)から上方修正されたものの、マイナス成長となるなど足元の景気は力強さを欠いている(図1)。政府は1月から最低賃金を13%引き上げているほか、前述したように先行きは原油高によるエネルギー価格の上昇がインフレを招く懸念が高まっている。したがって、中銀は5月7日に開催した定例理事会において利下げを決定したものの、2024年3月からの利下げサイクルの終了を示唆した(注1)。なお、政府はエネルギー価格の上昇を抑えるべく、5月から電力料金に対する補助金を支給しており、短期的にはインフレを抑える可能性はある。一方、中東情勢の緊迫化は化学肥料の価格上昇を招いているうえ、2026年はスーパーエルニーニョ現象の発生可能性が高まり、高温や干ばつ、水不足を背景とする食料インフレのリスクもある。こうした事情も利下げ終了につながっているとみられる。

このところの金融市場は、トランプ米大統領の中東情勢を巡る一挙一動に翻弄される展開が続いている。前述したように、同国は世界有数の産油国であるものの、原油高はマクロ面では景気の足を引っ張ることが懸念されるなど複雑な状況にある。そのうえ、通貨ペソ相場は実質金利のプラス幅の大きさという投資妙味が下支え要因となる展開が続いてきたものの(図2)、中銀による断続的な利下げ実施を受けて実質金利のプラス幅は急速に縮小している。中銀がタカ派姿勢に転じたことはペソ相場を下支えする可能性はあるものの、実体経済の不透明感、投資妙味の低下も重なり、ペソ相場の上昇余地は乏しいと見込まれる。

注1 5月8日付レポート「メキシコ中銀、利下げ局面の終了を宣言、ペソ相場はどうなる?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹