- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル・ルラ政権、燃料補助金による価格抑制に舵

- World Trends

-

2026.05.14

新興国経済

原油

新興国金融政策

ブラジル経済

株価

為替

イラン情勢

ブラジル・ルラ政権、燃料補助金による価格抑制に舵

~大統領選を強く意識した政策運営、「産油国」など特殊事情はあるが、持続可能ではない~

西濵 徹

- 要旨

-

-

10月に実施予定のブラジル大統領選では、ルラ現大統領とボルソナロ前大統領の長男フラビオ上院議員による接戦が予想されている。そのフラビオ氏に、経営破綻した銀行の元経営者から多額の資金提供を受けようとしたスキャンダルが浮上した。これにより、金融市場では「左派政権継続=反ビジネス政策の継続」との懸念が強まるとともに、通貨レアルや株価(ボベスパ指数)への悪影響が顕在化する動きがみられる。

-

インフレが鈍化してきたことを受け、中銀は2026年以降に3月、4月と2会合連続で利下げを実施した。しかし、足元ではインフレが再加速しており、4月には前年比+4.39%と目標レンジ上限に接近している。中銀はインフレ見通しを上方修正しながらも利下げを続けており、ハト派姿勢を鮮明にしているものの、理事間の意見対立も表面化している。今後の政策運営は難しい判断を迫られる局面にある。

-

ルラ政権は原油高による国内燃料価格の上昇を抑えるため、国内供給を優先する方策のほか、軽油やガソリンへの補助金や輸出関税の導入など矢継ぎ早に対策を打っている。産油国であるブラジルは原油収入増でその財政負担を賄う想定であるが、中東情勢の長期化により原油価格が高止まりすれば補助金の延長を余儀なくされ、財政の不透明感が増すリスクがある。産油国といえども、燃料補助金政策は持続可能ではないと認識する必要がある。

-

- 目次

【フラビオ氏(ボルソナロ前大統領長男)のスキャンダル噴出で金融市場に激震】

ブラジルでは10月4日に大統領選挙(第1回投票)が実施される。世論調査によれば、第1回投票は現職のルラ大統領の優位が伝えられているものの、ルラ氏の支持率は50%を下回るなど決選投票に持ち込まれる可能性が高いとみられる。次点には、ボルソナロ前大統領の長男であるフラビオ上院議員がつけており、両者による決選投票になると見込まれている。さらに、決選投票に関する世論調査では、ルラ氏とフラビオ氏の支持率はほぼ互角となっており、仮に両者による決選投票となった場合、どちらが勝利するか見通せない状況にある。

こうしたなか、現地報道でフラビオ氏に関するスキャンダルが噴出したことをきっかけに金融市場は動揺している。報道によれば、フラビオ氏が、経営破たんした中堅銀行(バンコ・マスター)の経営者であったダニエル・ボルカロ氏から、ボルソナロ前大統領に関する映画の制作資金として1.34億レアル(約2,400万ドル)の資金拠出を得る交渉を行っていたという。同行を巡っては、不正融資疑惑が取り沙汰され、2025年11月に当局から清算を命じられるとともに、今年3月にボルカロ氏が収監される事態に発展した経緯がある。フラビオ氏はこの件について、資金提供に合意したことを認める一方、取引そのものは個人的なスポンサーシップであり、何らかの見返りが発生するものではないと説明している。

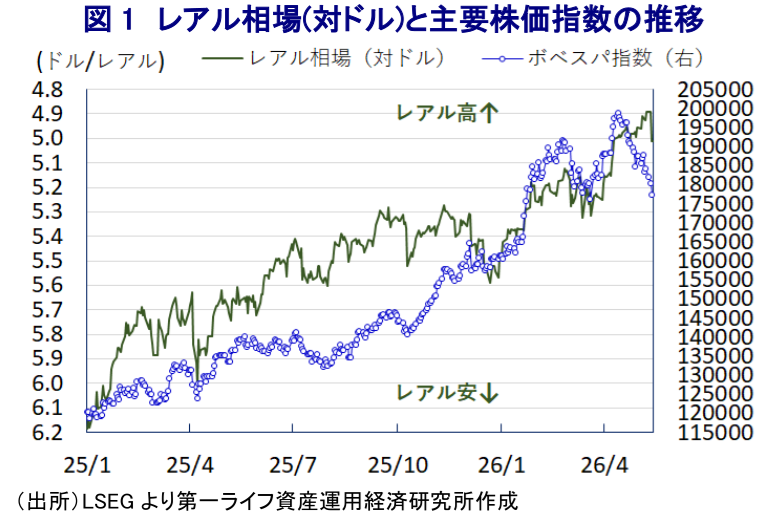

しかし、前述のようにフラビオ氏は大統領選における有力候補者であり、選挙戦が佳境を迎えるなかでのスキャンダルの噴出は、今後の選挙戦に影響を与えることが考えられる。金融市場では、大統領選の行方がその後の経済政策を大きく左右するとみられている。今回のニュースを受けて、金融市場では、左派政権が継続して「反ビジネス」色の強い現在の政策運営が継続するとの見方が強まった。通貨レアル相場は、中東情勢の緊迫化を受けた原油をはじめとするエネルギー資源価格の高止まり、実質金利のプラス幅の大きさという投資妙味を追い風に堅調な動きをみせてきたものの、そうした流れに変化の兆しがみられる。一方、同国の主要株価指数(ボベスパ指数)は、国営石油公社(ペトロブラス)と総合資源開発企業(ヴァーレ)の値動きに大きく左右される傾向がある。原油高は業績にプラスとなることが期待されるものの、ルラ政権はペトロブラスに国内価格と国際価格の連動の抑制を強く要請しており、結果的に株価も上値が抑えられている(図1)。金融市場はそうした現政権の姿勢が続くとの懸念も強めていると考えられる。

【中銀は断続的な利下げに動くも、足元ではインフレ圧力が忍び寄る動きも】

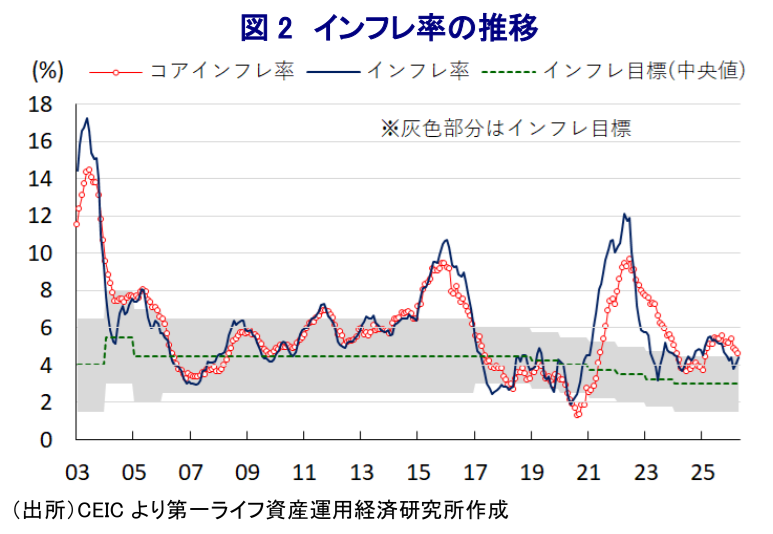

ブラジルではここ数年、インフレ率が中銀の定める目標レンジ(現在は3±1.5%)を上回る推移が続いてきたため、中銀は金融引き締めを強化してきた。しかし、インフレ率は2025年6月を境に鈍化に転じ、2026年2月には前年同月比+3.81%と目標域で推移するなど落ち着きを取り戻す動きが確認された。これをうけて、中銀は3月の定例理事会で2年弱ぶりの利下げに動き(注1)、4月末の定例理事会でも2会合連続の利下げを決定するなど、一転して金融緩和に舵を切る動きをみせている。

しかし、3月会合での利下げは9人の理事による全会一致で決定されたものの、4月会合については9人の理事のうち3人が反対票を投じたことが明らかにされるなど、その判断に変化が生じている。政策判断に当たって「冷静さと慎重さの必要性」があらためて強調されるなど、中銀全体としてはハト派姿勢に転じているものの、理事の間でその度合いには違いがある様子がうかがえる。背景には、中東情勢の緊迫化を受けた原油高が世界的なエネルギーインフレを招くなか、同国経済への影響が見定めにくいことが考えられる。

ブラジルは南米有数の産油国であるうえ、中東情勢の緊迫化が長期化して湾岸産油国が減産を余儀なくされるなか、深海油田(プレサル)の開発が好調に推移していることも追い風に、3月の産油量は日量430万バレルと過去最高を記録している。ブラジルにおける原油や石油製品、天然ガスの収支(輸出入の差し引き)はGDP比+1.7%の黒字と試算されるため、足元の原油高はマクロ経済を押し上げることが期待される。

また、同国の食料自給率は100%を大きく上回るなど世界有数の食料大国であるものの、ここ数年は温暖化を理由とする干ばつをはじめとする天候不順が頻発しており、供給懸念による食料インフレが懸念される状況にある。ルラ政権は食料インフレの抑制に向けて、輸入に依存する一部食料品に対する輸入関税を一時的に撤廃した。しかし、中東情勢の緊迫化を受けて窒素系肥料など化学肥料の価格も高騰しており、2026年はエルニーニョ現象の発生可能性も指摘されるなかで異常気象や不作により食料供給が一段と混乱する懸念も高まっている。こうしたなか、鈍化してきたインフレ率は2月を境に加速に転じており、4月は前年同月比+4.39%と目標レンジの上限に近づいている(図2)。

前述のように、ルラ政権はペトロブラスに対して国内燃料価格の抑制を強く求めているものの、原油高が長期化するなかでガソリン価格は緩やかに上昇しており、エネルギーインフレが顕在化する動きもみられる。その結果、中銀は4月末の定例理事会で示した2026年通年のインフレ見通しを+4.6%と3月時点(+3.9%)から大幅に引き上げている。インフレ見通しを上方修正したにもかかわらず、中銀が追加利下げに動いたことは、これまでに比べて「ハト派」姿勢に傾いていることを示唆している。とはいえ、理事の間で判断が分かれているうえ、足元ではすでにインフレが顕在化していることを勘案すれば、今後の政策判断に当たって困難さが増すことは避けられないであろう。

【政府は大統領選を意識し燃料補助金導入も、「産油国」ゆえに可能と理解すべき】

こうしたなか、ルラ政権は3月、原油高による国内燃料価格への影響を軽減すべく、軽油の生産者や輸入者に対して年内いっぱい助成金を交付するとともに、原油やビチューメン(瀝青)の国内供給を優先すべく12%の輸出関税を導入した。さらに、4月にも軽油の生産者や輸入者に対する追加助成を行うとともに、LPG(液化石油ガス)輸入者への助成、航空会社に対する財政支援も決定するなど、物価抑制の動きを強化させてきた。

さらに、前述のように足元のインフレが加速する動きが確認されるなか、ルラ政権はガソリンや軽油に対する補助金を一時的に導入し、国内価格の上昇の影響を抑える一方、ペトロブラスによる燃料価格引き上げの余地を確保する姿勢を明らかにしている。具体的には、2ヶ月間の限定措置としてガソリンに最大で0.89レアル/1リットル、軽油に最大で0.35レアル/1リットルの補助金を導入し、ペトロブラスに国内外の価格差を踏まえた燃料価格の引き上げを可能にする一方、消費者負担の抑制を図るとしており、措置は延長可能としている。なお、補助金による財政負担は毎月約30億レアル相当生じる見通しであるものの、前述したように同国は産油国であり、ルラ政権は原油収入の増加分で吸収することを想定している模様である。

とはいえ、足元では中東情勢の見通しは立たないうえ、仮に早期に事態収束が図られたとしても、ホルムズ海峡の正常化には相応の時間を要すると見込まれる。そのうえ、イランによる湾岸産油国のインフラを対象とする攻撃では、その復旧に最大で数年を要するとの見方もあり、原油価格が以前の水準に収束するには時間がかかる可能性は高い。したがって、補助金政策が延長される事態となれば、前述した輸出税の延長による国内供給優先姿勢が強まるほか、大統領選挙の前には追加的な政策支援が実施されることで財政運営に対する不透明感が高まることも懸念される。その意味では、産油国であるブラジルにおいても燃料補助金政策は決して持続可能なものではないと理解すべきであろう。

注1 3月19日付レポート「ブラジル中銀が2024年5月以来の利下げ、慎重な金融緩和に舵」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

関連テーマのレポート

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

コロンビア大統領選、強硬右派の勝利で親米路線に回帰 ~政権手腕は未知数、原油・ガス産業強化策の持続性にも不透明感~

新興国経済

西濵 徹

-

ロシア中銀、9会合連続緩和も利下げ幅縮小、総裁は久々に公の場に ~利下げ局面の終了が近いことを示唆、次期総裁人事を巡る動きが活発化する可能性も~

新興国経済

西濵 徹