- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル、政権交代を前に経済の勢いは一段と失われつつある模様

- World Trends

-

2022.12.02

新興国経済

原油

新興国金融政策

ブラジル経済

株価

為替

ウクライナ問題

ブラジル、政権交代を前に経済の勢いは一段と失われつつある模様

~バラ撒き政策は対外収支の悪化に加え、潜在成長率の低下を招くリスクにも注意が必要になっている~

西濵 徹

- 要旨

-

- 足下の世界経済はスタグフレーションに陥る懸念が高まっている。米FRBのタカ派傾斜の動きは世界的なマネーフローに影響を与えており、経済のファンダメンタルズが脆弱なブラジルでは資金流出が強まり、レアル安がインフレ昂進を招く悪循環に直面した。足下では米ドル高の一巡に加え、インフレ率も頭打ちしているが、大統領選でのルラ氏勝利による政権交代が嫌気される形で為替や株価は上値の重い展開が続く。コアインフレ率は高止まりするなどインフレ圧力もくすぶり、中銀は引き締め姿勢を緩められない状況が続く。

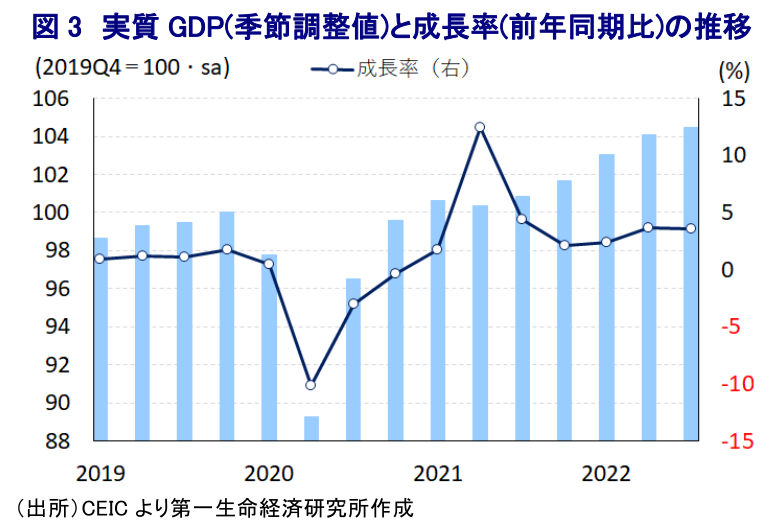

- 国内外で景気への不透明感が高まるなか、7-9月の実質GDP成長率は前期比年率+1.59%と5四半期連続のプラスで推移するも頭打ちの様相を強めている。外需の底打ちや大統領選に向けて政府消費が拡大する一方、ペントアップ・ディマンドの一巡や金利高が重石となる形で家計消費は勢いを欠いている。外需の堅調さは製造業や鉱業部門の生産を下支えする一方、農業関連の生産低迷は景気の足を引っ張っている。商品高の一服を受けて交易条件も頭打ちしており、家計消費を取り巻く状況は厳しさを増している。

- ルラ次期政権によるバラ撒き志向は政府と中銀との間で政策対立を招くリスクがある。企業マインドも急激に悪化するなか、先行きはルラ政権によるバラ撒き政策によるクラウディング・アウトや過剰消費が対外収支の悪化を招くとともに、ブラジル経済にとっては潜在成長率の一段の低下を招くリスクにも要注意である。

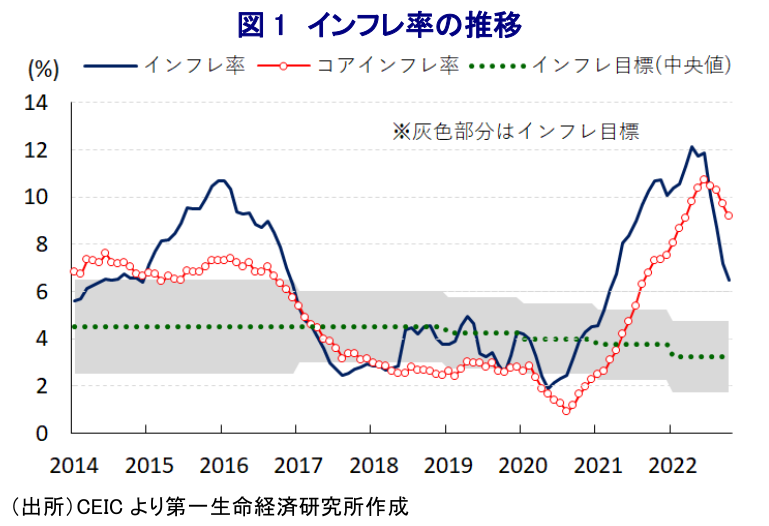

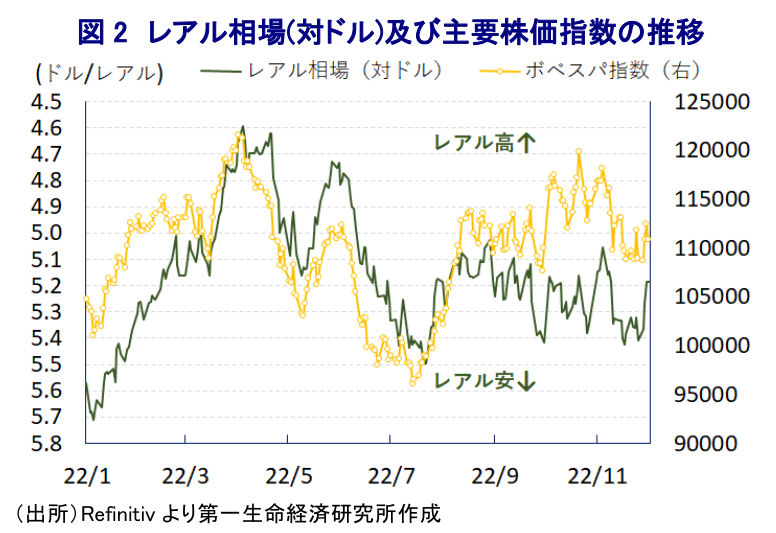

中国による強力な行動制限を伴う『動態ゼロコロナ』戦略を巡っては、幅広い経済活動に悪影響が出ることで中国景気の足かせとなっているほか、サプライチェーンの混乱を通じて中国経済との連動性が高い国々にも悪影響が伝播するなど、世界経済の足かせとなる事態となっている。さらに、ウクライナ情勢の悪化に伴う商品高による世界的なインフレを受け、米FRB(連邦準備制度理事会)など主要国中銀は物価抑制を目的にタカ派傾斜を強めており、物価高と金利高の共存はコロナ禍からの回復が続いた欧米など主要国景気に冷や水を浴びせる兆しもうかがえる。結果、世界経済は全体としてスタグフレーションに陥る懸念が高まっている。また、米FRBなどによるタカ派傾斜は世界的なマネーフローに影響を与えており、なかでも経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出の動きが集中する流れに繋がった。ブラジルは輸出に占める鉱物資源の割合が比較的高い資源国ではあるものの、昨年後半以降は商品市況の上振れにも拘らず交易条件指数は半年ほどで2割近く低下するなど、商品市況の上振れの動きが同国経済にとって追い風となっていない様子がうかがえる。さらに、貿易収支の改善にも拘らず資金流出などに伴う所得収支の赤字拡大の動きが影響して経常収支は赤字基調で推移するなど対外収支は脆弱な構造を抱える上、コロナ禍対応を目的とした財政支出によって元々脆弱な財政も一段と厳しい状況に追い込まれてきた。そして、一昨年来の同国では歴史的大干ばつに直面しており、電力エネルギーの大宗を水力発電に依存するなかで火力発電の再稼働を余儀なくされたことでインフレが上振れしており、資金流出に伴うレアル安は輸入物価の押し上げによりインフレ昂進を招き、そのことが資金流出を招く悪循環に繋がってきた。なお、年明け以降も商品市況の上振れを追い風にインフレは一段と加速の動きを強めたものの、ボルソナロ大統領によるなりふり構わぬガソリン価格引き下げに向けた取り組みも奏功して(注1)、6月以降のインフレ率は頭打ちに転じるとともに、その後も伸びが鈍化するなど一見するとインフレ圧力は後退している。ただし、ボルソナロ政権は昨年末にルラ元政権下で実施された低所得者向け現金給付制度(ボルサ・ファミリア)に代わる新制度(アウリシオ・ブラジル)を開始するとともに、その拡充に取り組んでいる上、その後もインフレに苦しむ家計、及び企業の支援を目的に燃料税の引き下げを実施するなど財政出動を図ってきた。こうした動きを反映して、上述のようにインフレ率は鈍化しているものの、食料品とエネルギーを除いたコアインフレ率はインフレ率同様に伸びが鈍化するも依然高止まりしている上、前月比ベースでは伸びが加速するなどインフレ圧力がくすぶる展開が続いている。よって、中銀は昨年以降断続的な利上げとともに、利上げペースを加速させるなど、物価及び為替の安定を目的にタカ派傾斜を強める動きをみせてきたものの、上述のようにインフレ率が頭打ちに転じたことを受けて利上げ局面を終了させている(注2)。他方、10月末に実施された大統領選の決選投票では、なりふり構わぬ選挙対策にも拘らずボルソナロ氏は僅差で敗れるとともにルラ元大統領が勝利するなど(注3)、来月に政権交代が行われる。なお、先月以降の国際金融市場においては米ドル高が一服するなど新興国を巡るマネーフローが変化する動きがみられるものの、ルラ次期政権によるバラ撒き志向が警戒されてレアル相場及び株価ともに上値の重い展開が続くなど難しい状況に直面している(注4)。結果、中銀はインフレ鈍化にも拘らず財政政策に配慮せざるを得ない事態が続いており、金利高が景気に冷や水を浴びせる懸念が高まっている。

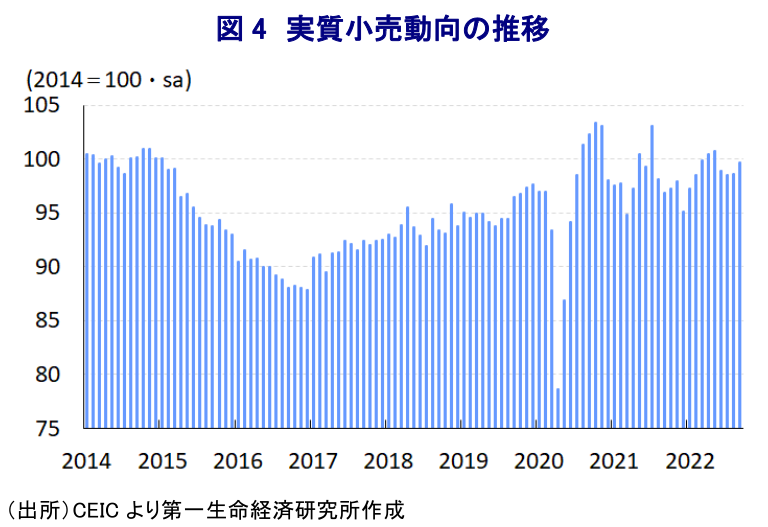

このように、世界経済はスタグフレーションに陥る懸念が高まるなど外需に不透明感が高まっているほか、国内においてはボルソナロ政権によるなりふり構わぬ物価対策やバラ撒き政策にも拘らずインフレ基調が続いている上、金利高の共存は家計消費をはじめとする内需に冷や水を浴びせる懸念もくすぶるなど、内・外需双方に不透明要因が山積する状況が続いている。こうしたなか、7-9月の実質GDP成長率は前期比年率+1.59%と5四半期連続のプラス成長で推移するも前期(同+3.98%)から拡大ペースは鈍化しているほか、中期的な基調を示す前年同期比ベースの成長率も+3.6%と前期(同+3.7%)からわずかに伸びが鈍化するなど頭打ちの動きを強めている。前期は中国での動態ゼロコロナ戦略を受けた上海市などでのロックダウン(都市封鎖)の余波を受ける形で輸出に下押し圧力が掛かったものの、ロックダウン解除による経済活動の正常化の動きを反映して輸出は拡大に転じたことに加え、大統領選に向けた政府消費の拡大の動きは景気を下支えしている。一方、外需の堅調さを反映して金利高にも拘らず企業部門による設備投資意欲に底堅い動きがみられるものの、低所得者給付や減税などの消費喚起策にも拘らず家計消費は拡大ペースが鈍化しており、経済活動の正常化によるペントアップ・ディマンドの発現の動きが一巡していることが影響している。さらに、金利上昇の影響を受ける形で耐久消費財に対する需要も下振れしており、経済成長のけん引役となってきた家計消費の勢いに陰りが出る兆しもうかがえる。このように、足下の景気は大統領選に関連した公的需要に下支えされる動きが鮮明になっている。分野別の生産動向についても、外需の堅調さは製造業や鉱業部門の生産を下支えしているほか、サービス業の生産にも底堅い動きがみられるものの、サトウキビの収穫が遅れた影響で農林漁業関連の生産は下振れしており、景気の足かせとなっている。また、このところの国際商品市況の頭打ちを反映して交易条件指数は上値の重い動きが続いており、国民所得に下押し圧力が掛かりやすい展開が続く一方、上述のようにインフレは高止まりしている上、金利も高止まりするなど実質購買力に下押し圧力が掛かりやすい状況にあることを勘案すれば、先行きについても家計消費を取り巻く状況は厳しい環境が続く可能性は高まっている。

来月のルラ次期政権の誕生を巡っては、中銀内から物価への影響を懸念して歳出計画に対する説明を求める動きがみられるなど、早くもその政策運営に対して懸念が示されているほか、足下のインフレ鈍化を受けて金融市場においては利下げを期待する向きがみられるものの、中銀からはそうしたハードルの高さが示唆されるなど、政策を巡る対立が懸念される動きもみられる。さらに、足下の企業マインドは国内・外において景気に対する不透明感が高まっていることを反映して製造業を中心に大きく下振れする動きが確認されており、これまで改善の動きが続いた雇用を取り巻く環境が一変する可能性も高まっている。足下の景気は頭打ちの様相を強めている上、先行きは一段と下押し圧力が掛かる展開も予想されるなか、ルラ次期政権によるバラ撒き政策はクラウディング・アウトとともに、過剰消費が対外収支構造の脆弱さを招くことで潜在成長率の一段の低下を招く懸念も高まるであろう。

注1 7月20日付レポート「ブラジル・ボルソナロ大統領の悲願、ガソリン価格引き下げへ」

注2 10月27日付レポート「ブラジル中銀は利上げ休止継続も、困難な政策運営に直面する状況は変わらず」

注3 10月31日付レポート「ブラジル大統領選、「泥仕合」の末にルラ元大統領が勝利」

注4 11月16日付レポート「市場環境変化にも拘らず売り圧力がくすぶるブラジルの問題とは」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹