- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2022 年12 月の日銀短観予測

- 要旨

-

12月の日銀短観は、大企業・製造業の業況判断DIが悪化すると予想する。これは、米中経済が悪化する影響を受けるからだ。円安反転を受けて想定為替レートがどう修正されるかも、黒田緩和の是非を巡って注目される。新総裁が内定したとき、12月短観をベースラインにして政策を語ることになる。

製造業は悪化の予想

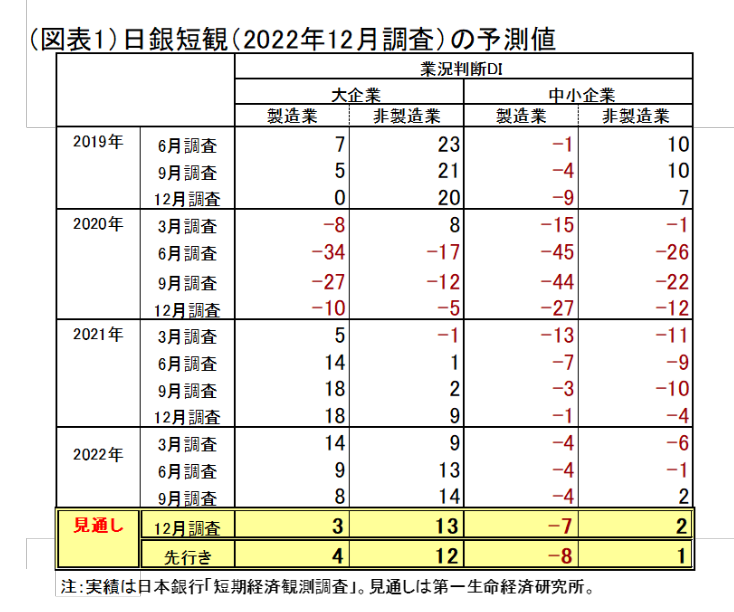

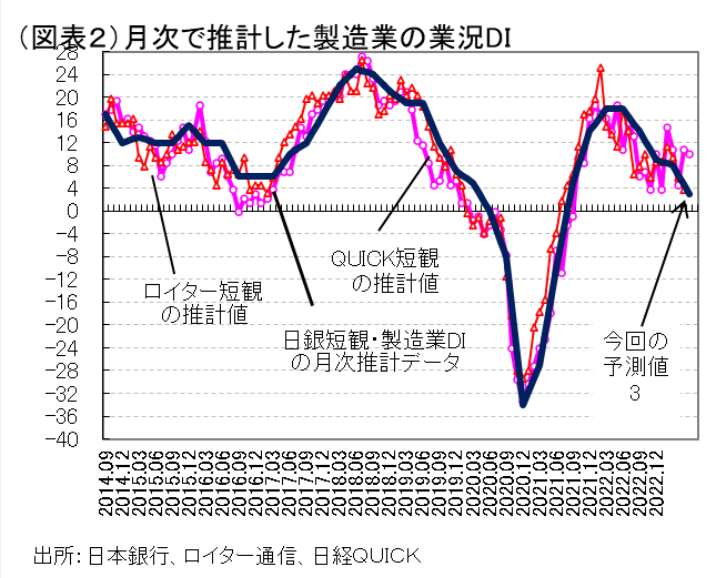

12月14日に日銀短観12月調査が発表される。大企業・製造業の業況判断DIは、前回(8)から▲5ポイント悪化して、3の「良い」超になると予想する(図表1、2)。米国経済は、利上げ効果が浸透している。ISM製造業景況指数も、11月に遂に節目の50を割り込んだ。中国経済も悪化しており、輸出環境は厳しさを増している。

国内では、鉱工業生産指数も、9・10月と連続して生産の前月比が落ちている。在庫水準も高い。製造業PMIは、11月に目立って落ちている。企業の設備稼働の低下は、収益性の悪化を招き、企業マインドを冷やす。11月の中間決算は堅調だったが、9月から12月の状況は悪化方向である。よって、前回比マイナス幅は従来よりも大きくなるとみる。

非製造業では、個人消費は緩やかに回復を継続しているが、企業周り(BtoB)は厳しさを増すだろう。業況判断DIは、前回比▲1ポイントの13となる予想だ。小売・サービスは、10月に日本政府が入国者数の上限を撤廃し、インバウンドが回復していることや、全国旅行支援などの恩恵で、業況が幅広く回復するだろう。

企業収益の底堅さはどうか?

焦点は、経常利益計画の変化だとみる。業況は、利益の変化を反映したものだと考えられる。6月調査の2022年度の大企業・製造業の経常利益計画は、前年比▲7.9%だった。それが9月は同▲1.1%まで改善した。12月は、それよりも悪化しているのだろうか。

大企業・非製造業の経常利益計画は、6月調査の前年比3.8%→9月10.3%と改善幅が大きかった。12月も増益が続くのだろうか。

こうした利益の変化は、2023年1~3月に本格化する春闘交渉に大きく影響してくる。世論は、来春の大幅な賃上げに期待するが、企業が海外経済の悪化を警戒すると、その期待感は裏切られるだろう。12月短観の業況判断DIや経常利益計画は、そうした春闘を占う上で考える材料になる。

設備投資計画

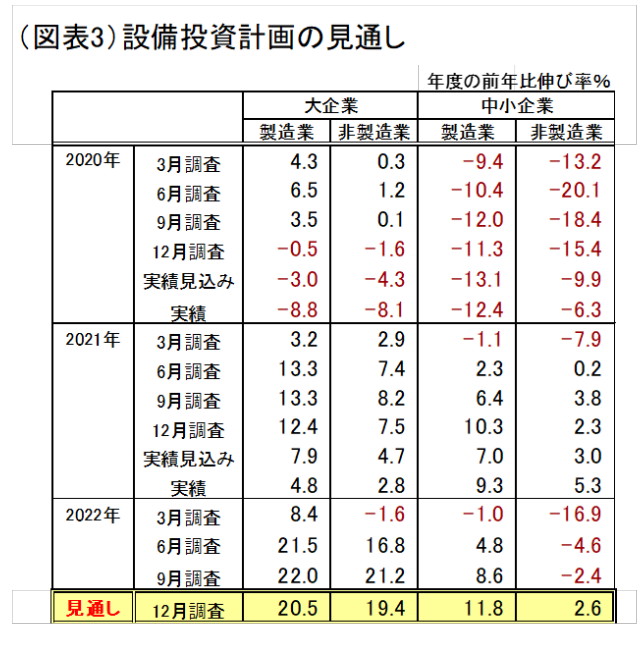

2023年度の景気情勢を考える上で、国内需要の底堅さを担保する要因は設備投資である。現下の設備投資計画は、高い伸びを示している。9月までの短観も、大企業が20%以上の設備投資の伸び率を計画している。12月もそうした高い伸びが期待できるとみている(図表3)。

その背景には、円安で国内生産を輸出に回すことが相対的に有利になったことがある。これまではキャッシュフローの余力を海外設備投資に回す傾向が強かった。現在は、円安が相当に進んで、国内生産の価格競争力が高まっている分、設備投資を強化して輸出するチャンスを多くの企業が考えているだろう。

2023年の金融政策

最近の政府・日銀は、急速な円安に神経を尖らせてきたが、10月中旬をピークにドル円レートは反転したようにみえる。為替介入をピーク圏で行った政府・日銀にすれば、「してやったり」と思っているに違いない。

12月の短観では、企業の想定為替レートと、最近の為替レートのギャップが縮小してきたことが確認できるだろう。9月調査(大企業・製造業)では、2022年度下期1ドル122.81円であった。9月中旬の為替レートは142~144円で、20円程度のギャップであった。これが為替介入を行う合理的根拠の1つだった。しかし、12月調査では、そうしたズレがかなり縮まるとみられる。概ね10~15円程度になるだろう。

黒田総裁にとっては、円安が落ち着いて、企業の想定に少し近づいてきたことは歓迎すべきことになる。日銀の緩和が円安を主導しているという批判をかわし、為替はファンダメンタルズに沿って動き、企業の見方とのズレも小さくなっていると説明できる。

そうなると、現在のイールドカーブ・コントロールを修正する圧力は弱まり、2023年4月まで維持する公算は強くなる。

もう1つ敢えて言えば、次の日銀総裁が決まっても円安を理由に、現在の枠組みを変更する理屈が乏しくなると考えられる。次の日銀総裁が内定するのが、2022年12月~2023年3月までのどこかだとすれば、この12月短観をベースに新総裁は、金融政策の展望を語ることになる。景気のベースラインを決めるという意味で、12月短観は重要になる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。