- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 海外減速に引きずられて業況悪化

- 要旨

-

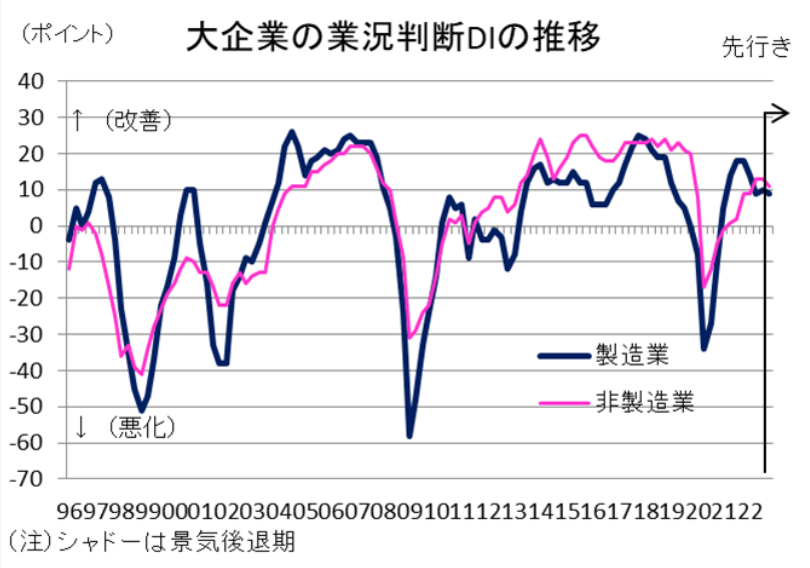

大企業・製造業の業況判断DIは前回比▲1ポイント悪化となった。主因は、素材業種が海外需給の悪化を受けて販売・仕入価格を下げることになっていたからだ。米利上げが予想以上に、日本企業にも影を落としていることがわかった。米利上げの効果は今後さらに強まるだろうから、その影響が内需にまでどう響いてくるかが心配だ。

世界経済の減速感

大企業・製造業の業況判断DIは、8と前回比▲1ポイントの悪化となった。これで前回までの悪化に続き、3四半期連続での業況悪化になる。事前の予測機関のプラス予想とは食い違った。今回調査は、鉱工業生産などが改善しているので、筆者も短観DIが改善すると思ったが、そうはならなかった。

悪化したのは、素材業種の変化が原因だ。石油・石炭製品(前回比▲13ポイント)、非鉄(同▲12ポイント)、化学(同▲8ポイント)、紙パ(▲7ポイント)、木材・木製品(▲7ポイント)が目立つ。海外からの需給悪化圧力が意外に大きく効いていた。後述する価格判断DIは、予想に反して素材業種で低下していた。米国の引き締め効果は、住宅建設を減らし、住宅価格をいよいよ低下させ始めた。中国でも不動産需要は悪化が進んでいる。素材業種に、海外経済の悪化が色濃く表れた格好だ。

一方、大企業・製造業の中では、自動車は前回比+4ポイント改善する。上海都市封鎖が6月から緩和された効果である。鉄鋼、機械関連は改善した。しかし、その好影響は素材業種の悪化に吸収されている。

大企業・非製造業は、前回比+1ポイントの改善になった。物品賃貸、建設、不動産は設備投資の改善を受けているのだろう。個人消費は、コロナ感染の第7波の影響を引きずって低調である。対個人サービスは前回比▲16ポイントの悪化だった。宿泊・飲食サービスは、前回比+3ポイントの改善となる。訪日外国人消費の再開が少しだけ宿泊・飲食サービスにプラスに効いたと考えられる。内閣府「景気ウォッチャー調査」では、月次の景況感が毎月アップダウンしていて、方向感が明確には表れていない。短観のサービス関連業種でも同様に、まだコロナ禍からの改善は不安定なのだろう。今後については、10月11日以降の外国人の入国制限緩和とそれに連動した旅行支援の再開が、サービス消費の底上げに大きく期待される。

予想外の物価下落圧力

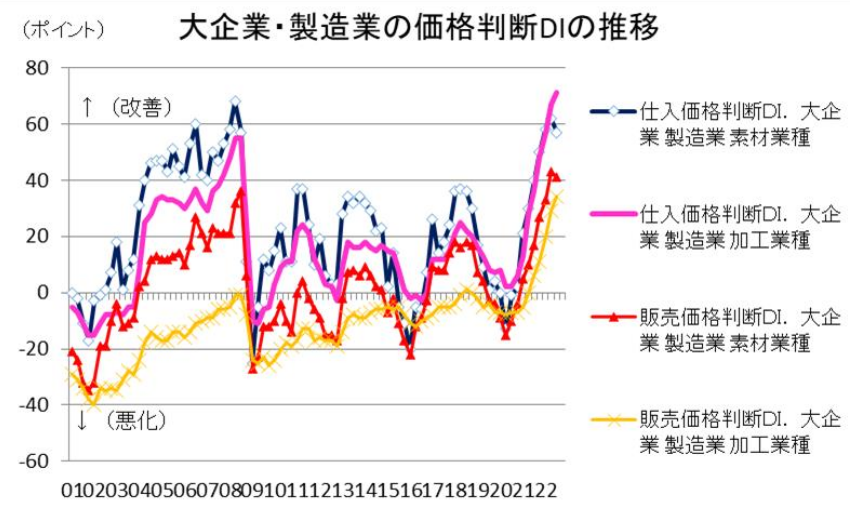

業況DIの悪化を裏付けるように、国内需給判断DIが大企業・製造業では前回比▲2ポイントの悪化であった。やはり、素材業種の方が悪い。特に、海外での需給判断DIは前回比▲3ポイントと他項目よりも悪化幅が大きかった。グローバル化した素材業種は、米国や中国の需要変化を敏感に反映するのだろう。

本当に意外だったのは、素材業種で販売価格DIが前回比▲2ポイント低下、仕入価格DIが前回比▲5ポイント低下となったことだ。商品市況の一部が落ちていることは知っていたが、短観ベースでもそれが大きく表れるとは思ってもみなかった。皆がインフレで騒いでいても、限界的な変化ではデフレ圧力が表れてきている。これは、米利上げ効果が思っていたよりも大きな影響になってきたからだと言える。

円安効果は実感に反映されにくい

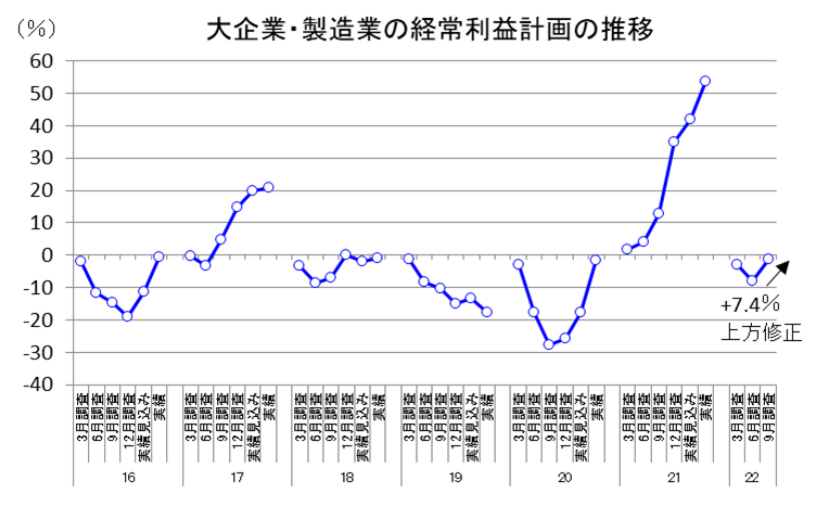

大企業・製造業の想定為替レート(ドル円)は、2022年9月は年度平均125.71円/ドルと、6月の118.96円/ドルから大きく円安方向に修正された(前回比で+5.7%の円安)。この効果は、大企業・製造業の2022年度の輸出計画を前回比+2.5%上方修正させた。経常利益計画でも前回比+7.4%上方修正させている。素材業種でも利益計画は同様の上方修正だったが、それは業況判断には表れていない。

考えてみれば、グローバル化した大企業・製造業は、海外でドル建てで仕入れして、ドル建てで販売している部分が大きいので、円安効果は中立的になる。円換算でプラス効果が表れていても、それは企業の景況感とは少し違ったものになる。

進行する人手不足

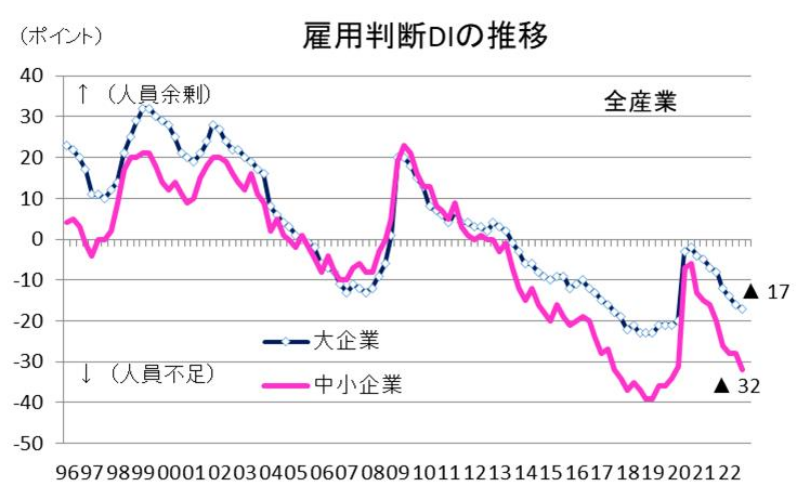

雇用判断DIは、「不足」方向に動いた。大・中堅・中小企業のすべてで「不足」感は強まった。全産業の不足感は、コロナ前の水準に近づいている。

特に、目を引くのは、非製造業の変化である。大企業・非製造業は前回比▲4ポイントの不足超、中小企業・非製造業は前回比▲5ポイントの不足超である。景況感が少し持ち直すだけで、人員不足が強まることは、今後の成長制約に人手不足が大きく影を落としそうなことを暗示している。

政府は、これまでコロナ対策として、離職防止を主眼に置いた雇用調整助成金を積極的に推進してきたが、こうした政策がかえって労働移動を阻んで、中小企業の成長を阻害する可能性が出てきている。政府は、労働政策をいずれ見直さなくてはいけなくなるだろう。

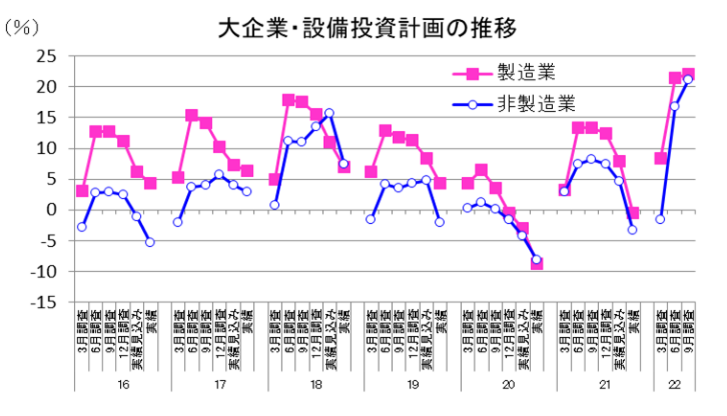

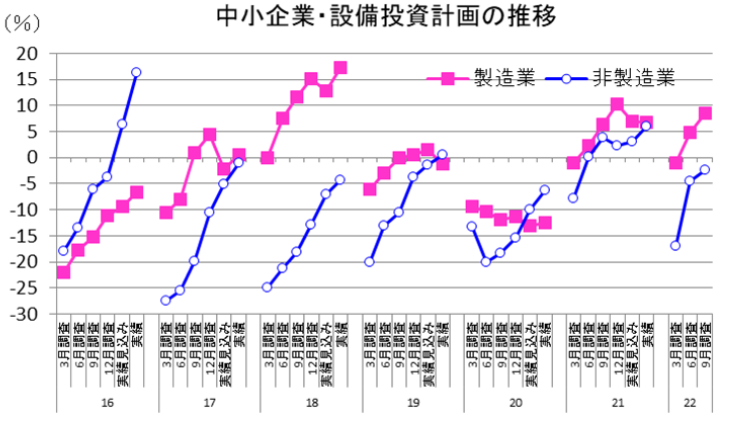

設備投資は堅調

世界経済に暗雲が徐々にかかってきている割に、設備投資は堅調にみえる。2022年度計画は、大企業・製造業が前年比22.0%、大企業・非製造業が前年比21.2%の拡大である。前回比での修正状況では、非製造業の方が大きくなっている。これは、コロナ禍で需要が低迷している中でも、ウィズ・コロナで事業拡大を進めようという事業者の姿勢を反映しているのだろう。中小企業・非製造業でも、毎回の年度計画は、着実に上方修正されている。

海外事業を含んだ連結設備投資計画でも、製造業の海外設備投資は前年比21.8%と積極的である。内外の投資姿勢は微妙に連動していて、2022年度は積極的な姿勢が窺える。

これから来る世界経済悪化

大企業・製造業の業況判断DIが3期連続悪化したことは、景気後退リスクが徐々に強まってくることを予感させる。追加的な米利上げは、さらに米経済をスローダウンさせるだろう。その本格的な下押し圧力は、短観の事業計画には、まだ織り込まれていないと思う。

最近のOECDの各国景気予測(9月)では、日米欧のうち金融引き締めを行わない日本の成長率が2023年前年比1.4%と、米国(同0.5%)、ユーロ圏(同0.3%)を大きく上回っていた。これは、日銀が引き締めを行わず、FRBとECBが引き締めをするからだ。

しかし、日本はたとえ自身で金融引き締めを行わなくても、欧米経済の減速をこれからが強く受けるであろう。今回の短観では、そうした海外需給の悪化が予想以上に敏感に日本企業の景況感に悪影響を与えていることがわかった。そうした負の効果に対して、政府と日銀がどのような政策運営をしながら、国内需要の堅調さを守っていくのかが課題になる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。