- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2022年9月の日銀短観予測

- 要旨

-

9月の短観は、大企業・製造業が前回比+3ポイントと小幅改善すると見込まれる。6月に上海ロックダウンが解除されて、需要のリバウンドが生産回復に寄与している。しかし、その先では米利上げが世界経済を減速させる懸念も控えている。2022年度計画全体の変化にも目配りをしておく必要がある。

上海ロックダウンの反動

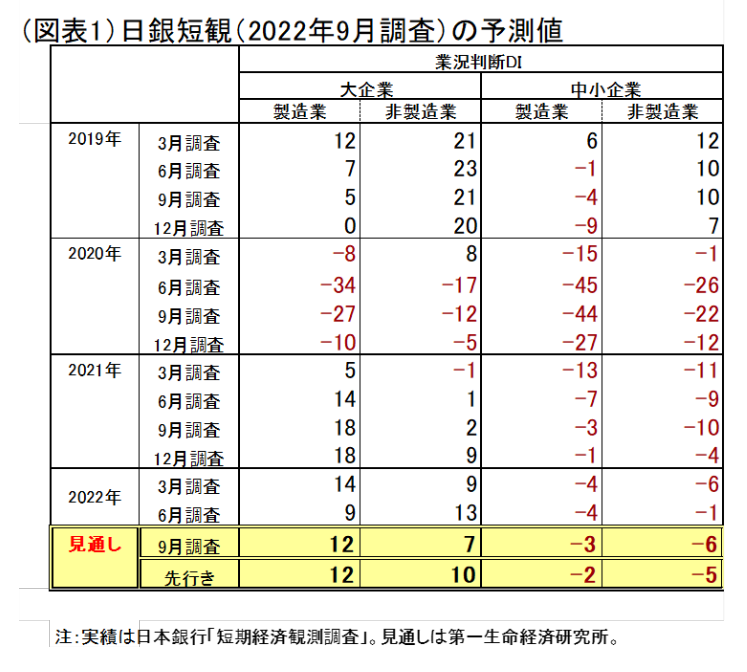

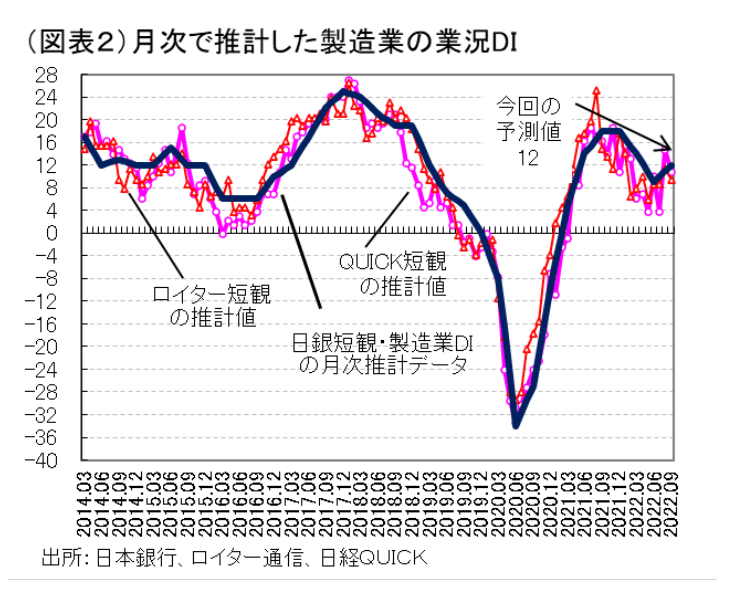

10月1日に発表される日銀短観9月調査は、大企業・製造業の業況判断DIが12と前回比+3ポイントの改善となると予想する(図表1)。今年に入って景況は悪化し、前々回3月が▲4ポイント、前回6月が▲5ポイントと悪化している。だから、今回のリバウンドの予想は意外に思えるかもしれない。その主因は、中国の上海ロックダウンが6月から解除された効果である。中国向け輸出は一本調子ではないが、復調してきている。鉱工業生産の実績と生産予測指数をみる限りは、上向きである。中国の持ち直しの効果は、裾野が広く需要回復に好影響を与える。半導体不足の悪影響は長引くが、このところは自動車、電気機械、素材業種に生産回復のプラス効果が幅広く及んでいるようだ。月次の民間調査でも企業景況感は、8・9月と改善している。それに基づいて予測すると、短観でも9月は上向きになりそうだ(図表2)。

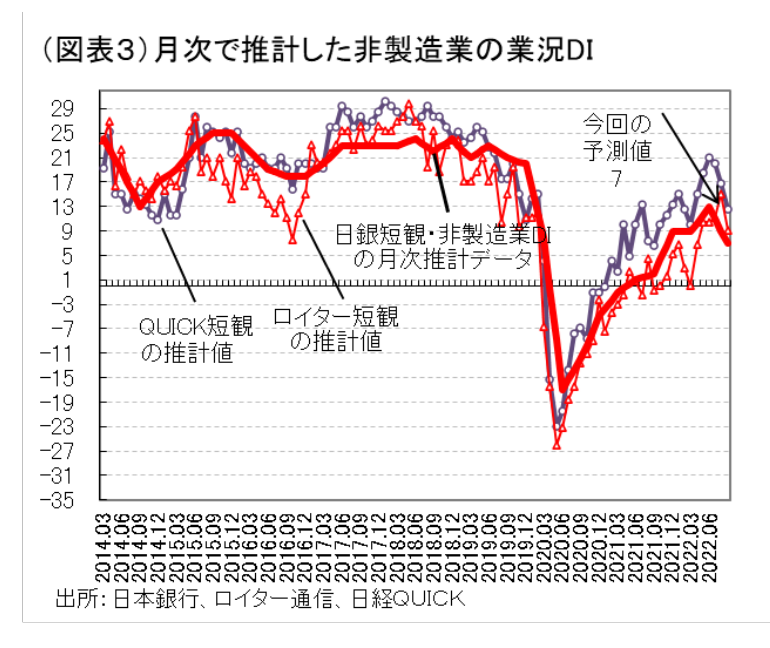

一方、大企業・非製造業の業況判断DIは、前回比▲6ポイント(前回13→今回7)と落ちると予想する。非製造業は、7月初から広がった第7波の悪影響が表れるだろう(図表3)。小売、対個人サービス、宿泊・飲食サービスが悪化すると見込まれる。サービスは、前回は大きな打撃からの急速な立ち直りを見せた。それが、今回は第7波によって、一時的に悪化しそうだ。特に、中小企業・非製造業は、値上げのマイナスもあって、「悪い」超幅が深くなる見通しだ。政府は、6月1日から訪日外国人の入国制限を緩和したが、観光需要の回復にはほとんど寄与していない。9月7日にさらに緩和している効果も、個人旅行の解禁などへの踏み込みは浅く、効果の乏しいものになりそうだ。

年度計画に注目

今回の業況判断DIだけに注目すると、少し短期的な評価に引っ張られると思える。製造業であれば、2022年末から2023年前半にかけて、米国の利上げの影響が大きなテーマになりそうだ。利上げが世界経済を悪化させるインパクトは大きいはずなので、現時点で企業がそれをどのくらい織り込むかには関心が集まる。

ただし、今のところ、米国経済は未だに堅調さが目立っていて、9月の短観では、おそらくあまり悲観的な数字は表れない可能性がある。6月の2022年度輸出計画では、前年比7.0%と高い伸びだった。そうした堅調な基調は9月調査も続きそうだ。

次に、企業収益はどうだろうか。6月の経常利益計画は、大企業・製造業で2022年度の前年比が▲7.9%と減益予想であった(想定為替レート2022年度1ドル116.59円)。もしも、利上げの効果がネガティブに表れるとすれば、ここが下方修正される。しかし、そこでも円安が進んだため、上方修正の可能性も十分にある。円安効果が米利上げのマイナスを打ち消しているかどうかを確かめたい。

企業収益については、非製造業の方は堅調である。6月時点の大企業・非製造業の経常利益は、前年比3.8%が増益予想であった。法人企業統計でも、経常利益は思いのほか堅調であった(2022年4-6月前年比21.9%)。円安効果は、非製造業では原料高を通じてマイナスに表れそうだ。9月調査では、円安や第7波の悪影響がどのくらい非製造業の収益を下押しさせるだろうか。

収益面では、値上げ効果の効果が売上高経常利益率に表れるだろう。7-9月も値上げのニュースは多かった。価格転嫁が進んでいれば、利益率は改善するはずだ。

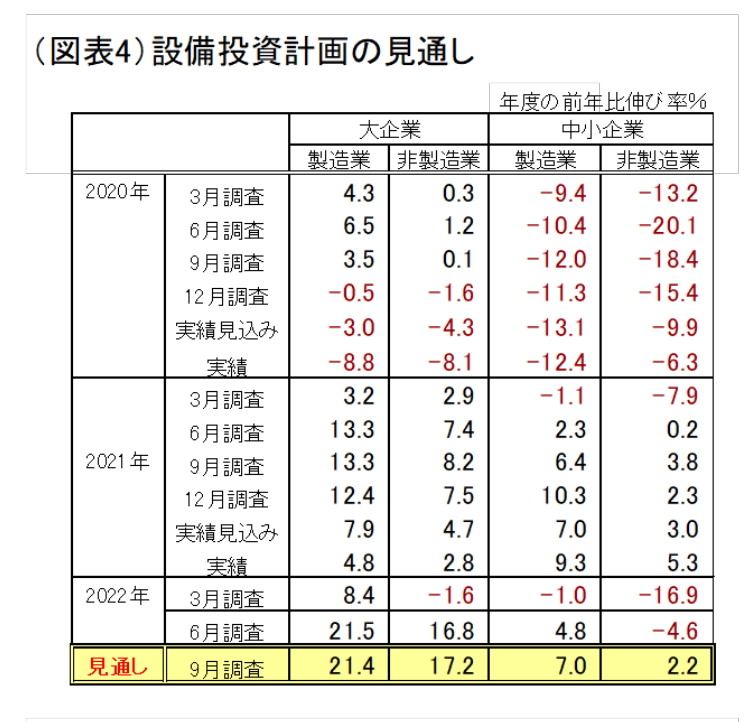

設備投資計画

設備投資動向は、マクロ統計の中では比較的良好だ。2022年4-6月のGDP統計でも、設備投資の前期比の伸びが全項目中で最も高かった(実質・前期比+2.0%、名目・前期比+3.3%)。短観でも、こうした前向きの流れが確認できるだろう。6月短観では、大企業が製造業・非製造業ともに2022年度計画で2桁と高い伸び率になっていた。これは、2020年度から抑制されていた投資が少しずつ動き出していることもある。9月調査では、季節的にあまり目立った上方修正は見込まれず、これまでの堅調さが維持されるかたちになるだろう(図表4)。

想定レートより大幅な円安

金融政策には、あまり変化が見込めそうにないが、政府・日銀は円安急伸には神経を尖らせている。政府は9月30日に総合経済対策を発表する予定だ。それに絡めて言えば、9月調査の想定為替レートが見込んでいるレート水準よりも、大幅な円安であることが政府対策の根拠になる。6月は、前述の2022年度1ドル116.59円(6月調査)だったから、1ドル143円の水準はそこから23%近くも円安が進んでいることになる。企業の事業計画を不安定にする相場変動だという見方も成り立つ。

短観では、仕入価格DIの変化のところに輸入インフレの影響が反映する。仕入価格DIの上昇が今回も続いていれば、「急速な円安」が企業の自助努力では対応し切れない攪乱を起こしていることになる。6月調査では、仕入価格DIが大企業・製造業で65の「上昇」超であった。この歴史的な上昇幅を9月調査は上回るであろうか。価格変動の不安定が、どのように企業行動に変化を生じさせているかにも注目したい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。