- Market Flash

-

2022.08.04

金融市場

マーケット見通し

株価

為替

金利

景気減速の広がりを確認(グローバル製造業PMI) 「大底を拾う」時機はもうしばらく先か?

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.3%、S&P500は+1.6%、NASDAQは+2.6%で引け。VIXは22.0へと低下。

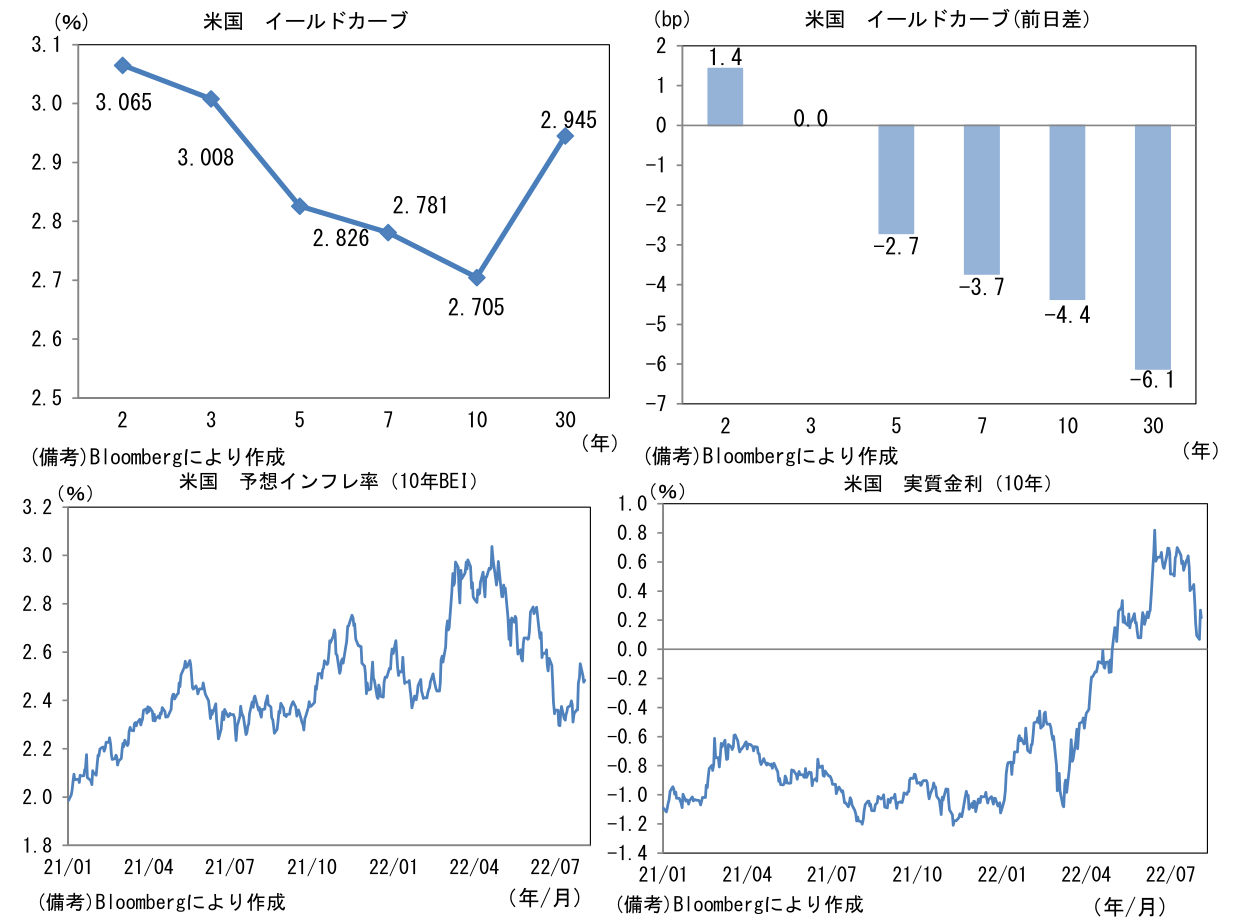

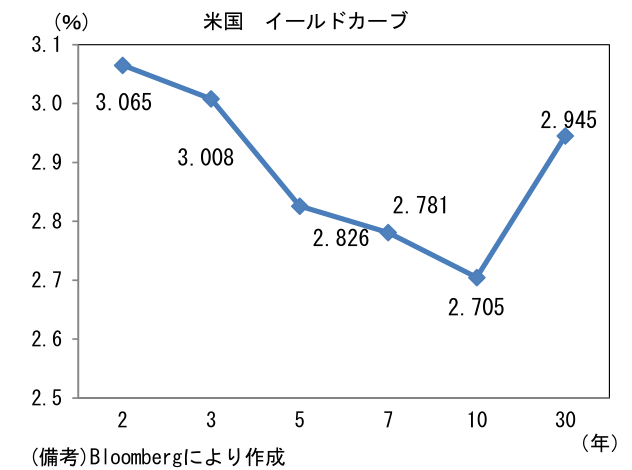

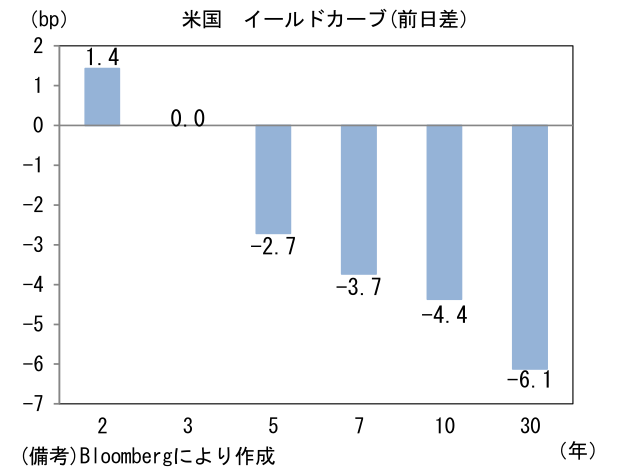

- 米金利はツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.484%(+0.8bp)へと上昇。実質金利は0.217%(▲5.2bp)へと低下。

- 為替(G10)はJPYが最弱。USD/JPYは133後半へと上昇。コモディティはWTI原油が90.7㌦(▲3.8㌦)へと低下。銅は7677.5㌦(▲129.0㌦)へと低下。金は1758.0㌦(▲13.1㌦)へと低下。

経済指標

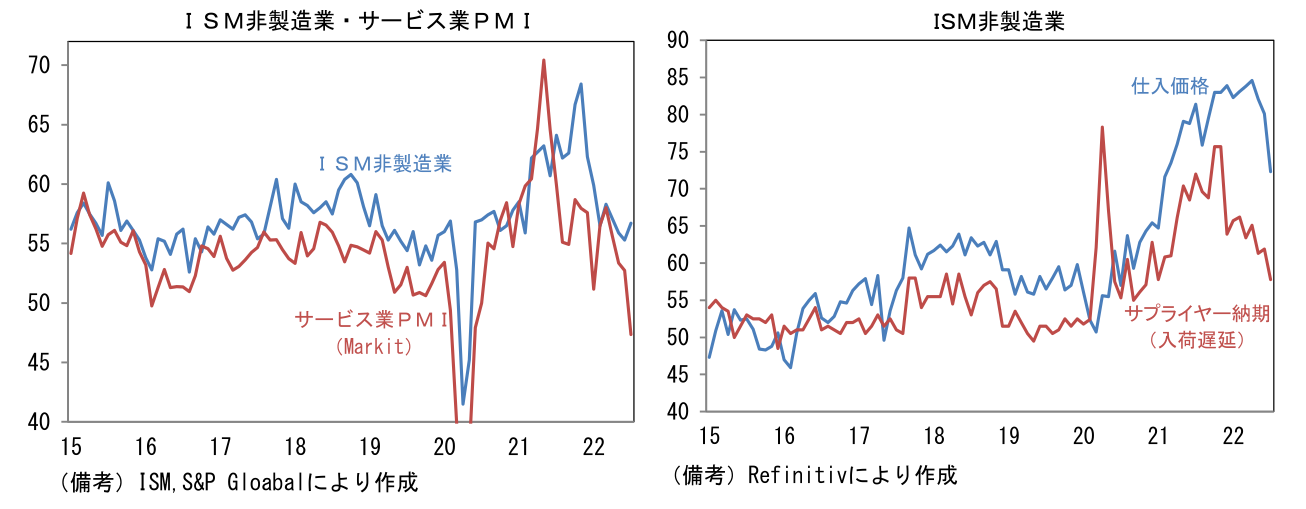

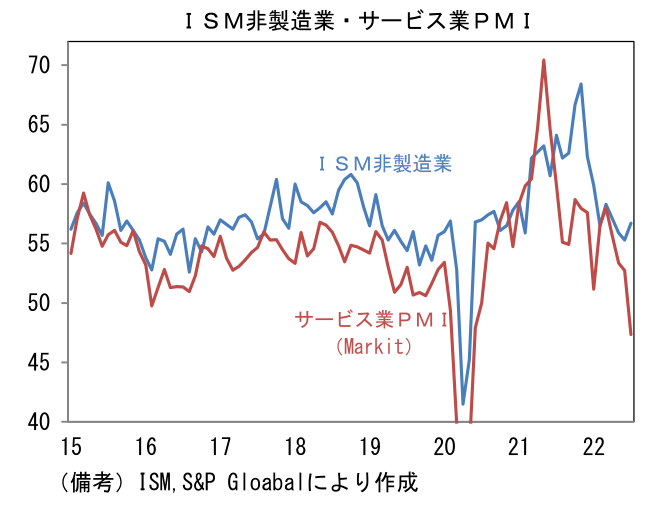

- 7月ISM非製造業景況指数は56.7と予想外に改善。市場予想の53.5を上回り6月から1.4pt上昇し、類似指標のサービス業PMI(S&P Global)と非整合的な結果となった。内訳は事業活動(56.1→59.9)、新規受注(55.6→59.9)、雇用(47.4→49.1)が揃って改善する中でサプライヤー納期(61.9→57.8)は短縮化しヘッドラインの下押しに寄与。ヘッドライン構成項目のバランスは良く、理想的な結果であった。またインフレの先行指標として有用な仕入価格(80.1→72.3)へと急低下し、2021年1‐2月平均と同レベルとなりインフレ沈静化を示唆した。

注目点

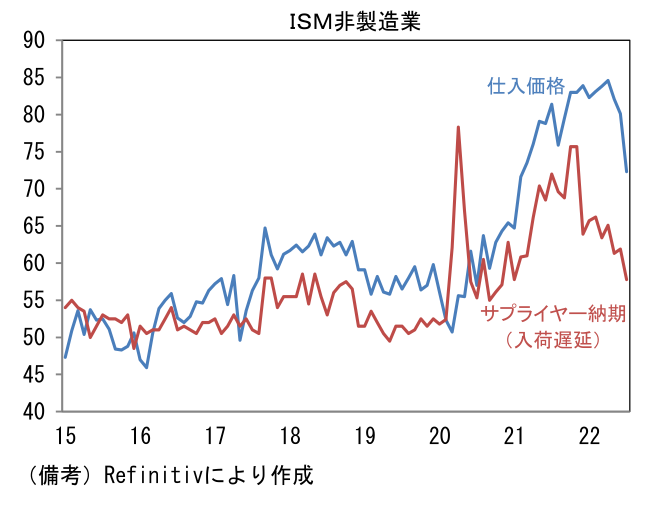

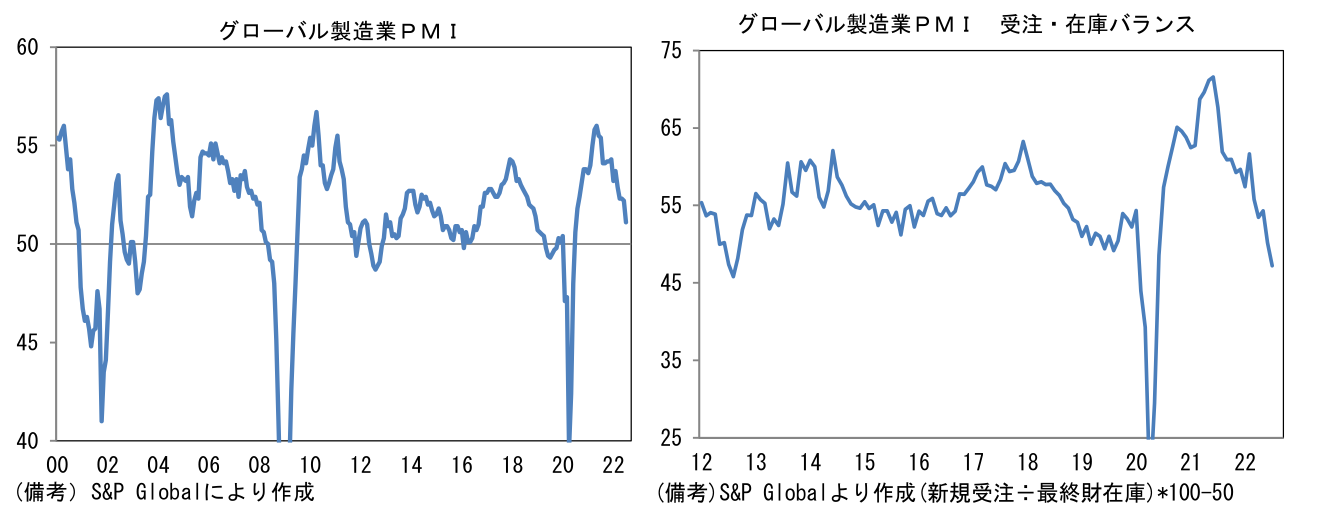

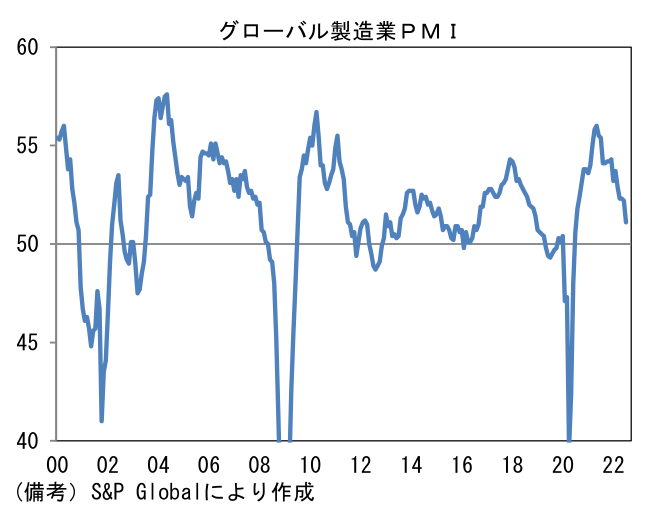

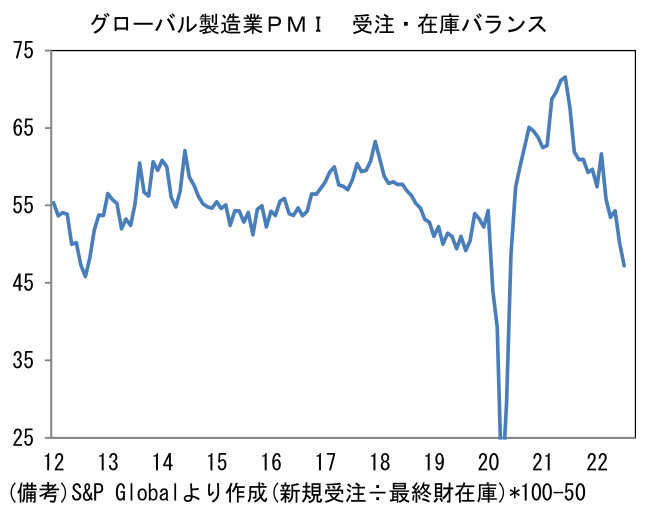

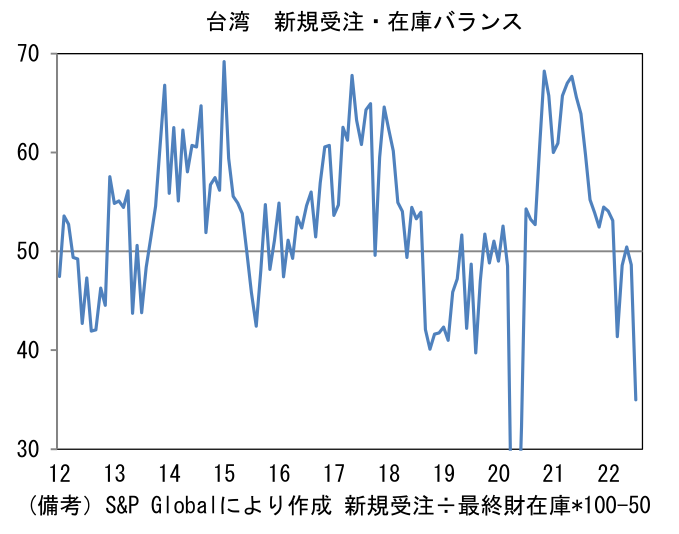

- 7月グローバル製造業PMIは51.1と2020年7-9月期以来の低水準となり50割れが視野に入った。米国と欧州は高インフレによる消費へのダメージもあり、パンデミックからのリバウンド局面が終焉を迎えつつある。アジアではIT関連財の需要鈍化により景況感が冷え込みつつある。中国は不可解なほど厳格なコロナ対策をなお講じており、緩慢な回復に甘んじている。そうした下で世界的に在庫の増加が認められ、生産活動が抑制される可能性が高まっている。生産活動の先行きを読む上で有用な新規受注・在庫バランスは急速に悪化した。

-

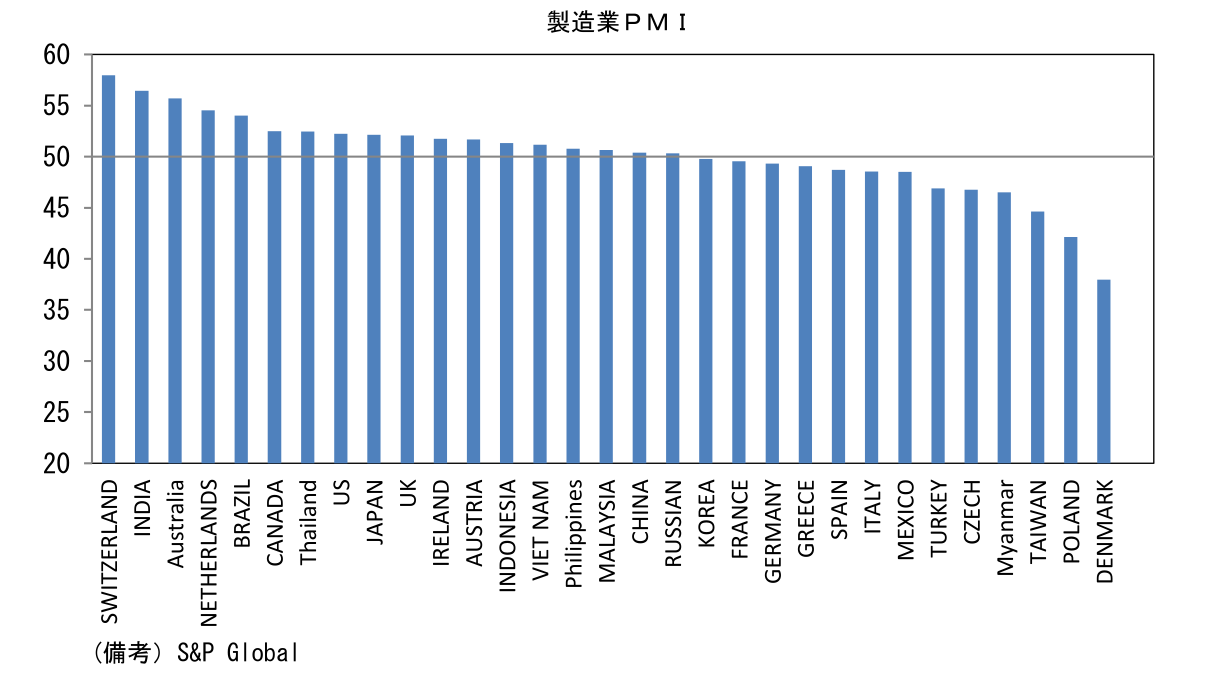

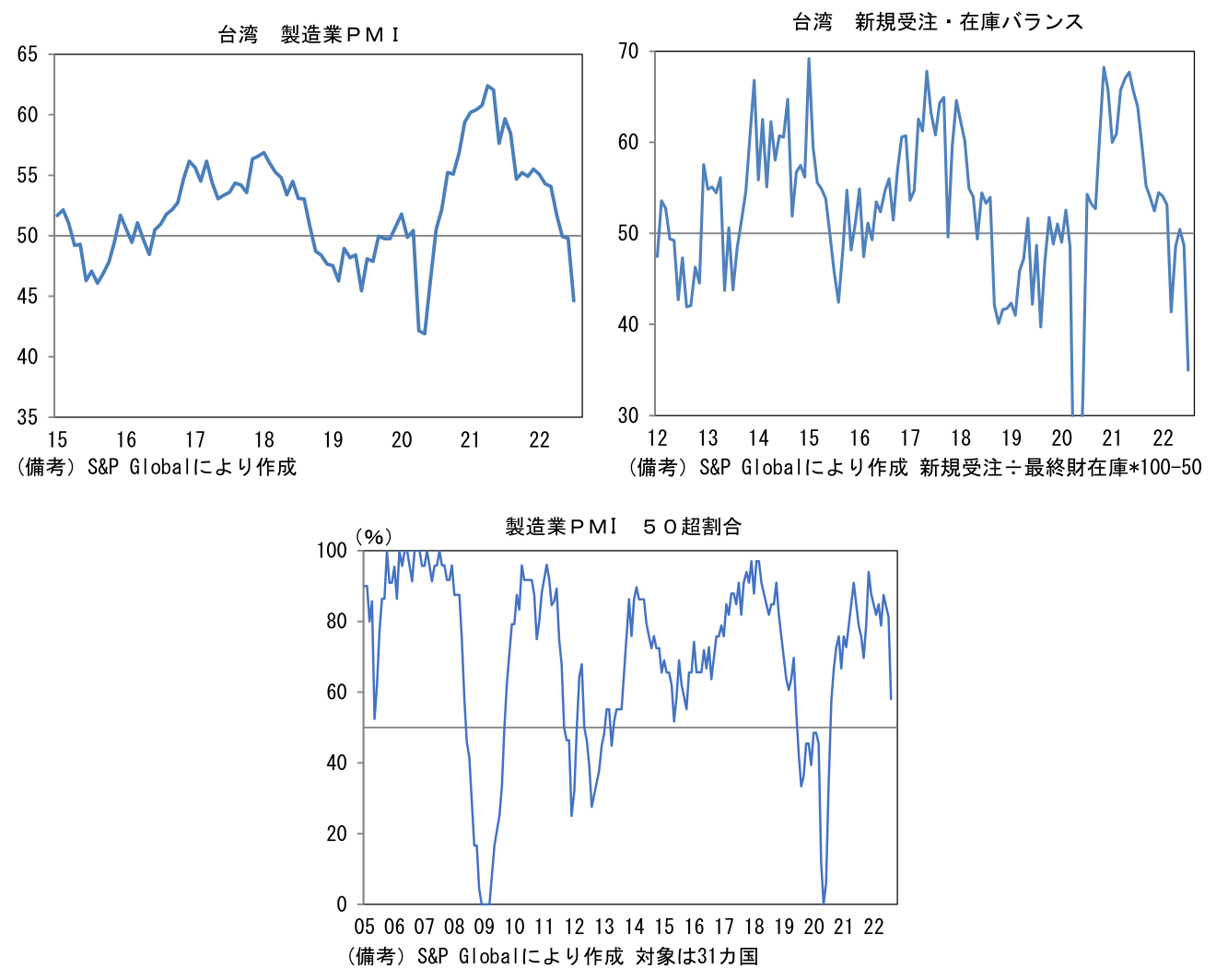

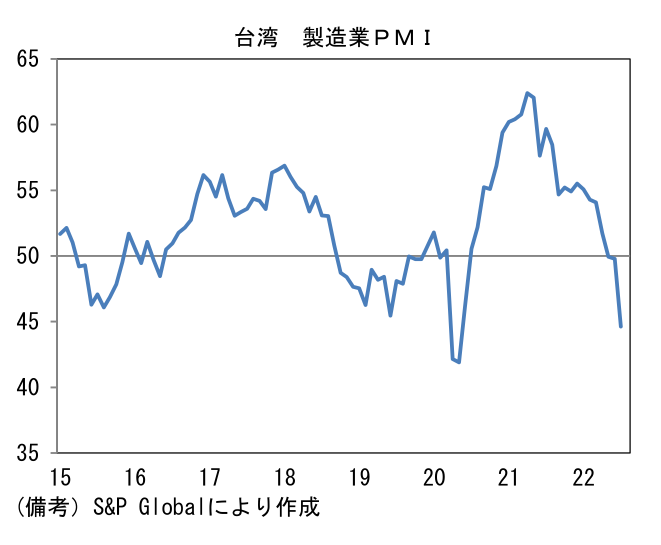

地域別にみると米国(52.7→52.2)は小幅に低下。サプライチェーンの修復が進み、エネルギー価格も下落に転じていることから、仕入れ・販売価格が共に低下し、高インフレ終息の兆候が強まったが、金融引き締めによる需要減衰を受けて生産活動が鈍ったと解釈できる。ユーロ圏ではドイツ(52.0→49.3)とフランス(51.4→49.5)が50を割れ、イタリア、スペインも同様であった。高インフレとエネルギー戦略の難しさという「二重苦」が重くのしかかっており、事態打開の糸口が掴みにくい状況にある。アジアに目を向けると、日本(52.7→52.1)は欧米対比で周回遅れながらも内需が持ち直し傾向を維持していることから50を上回る水準で推移している。この間、自動車の挽回生産は遅々としているが、内需の回復が支えとなり製造業は全体として底堅さを保っている。注目すべきはIT関連財の生産集積地である韓国(51.3→49.8)が50を割れ、台湾(49.8→44.6)が驚くほど弱く2ヶ月連続で50を下回ったこと。双方とも中国のロックダウン影響が残存した可能性はあり特殊要因も疑われるが、それでも台湾の新規受注が38.4へと低下し、最終財在庫との比をとった新規受注・在庫バランスが35.0へと低下したことは驚きであった。台湾の鉱工業生産や製造業受注といった公式統計も受注減少・在庫増加の構図にあることを踏まえれば、IT関連財の需給が急速に軟化している可能性は高い。ロックダウン明けした中国(51.7→50.4)のリバウンドペースが今後強まれば、東アジアの減速に歯止めがかかりそうだが、当局の「コロナ観」が根本的に変わらない以上、先行きのリスクは下向きであろう。他方、東南アジアの景況感は改善。タイ(50.7→52.4)、インドネシア(50.2→51.3)、マレーシア(50.4→50.6)が何れも50超の水準を維持した。

-

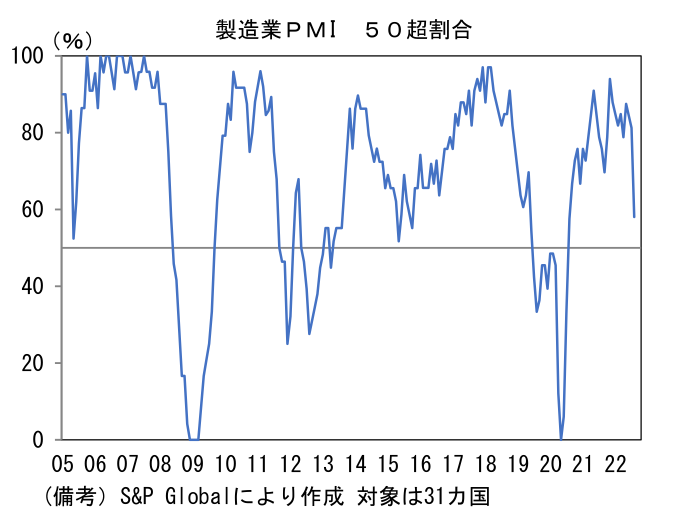

これらの結果、製造業PMIが50を上回った国の割合は急低下し景気減速の波が広がっていることを浮き彫りにした。金融市場目線ではマクロ指標の悪化局面で「大底を拾う」時機が近づいているようにも見えるが、米国の金融引き締め観測が再び強まれば、直近1ヶ月程度の株価反発が巻き戻される可能性もあり、しばらくはダウンサイドが強い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般