- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.7%、S&P500は▲0.4%、NASDAQは▲0.2%で引け。VIXは26.8へと低下。

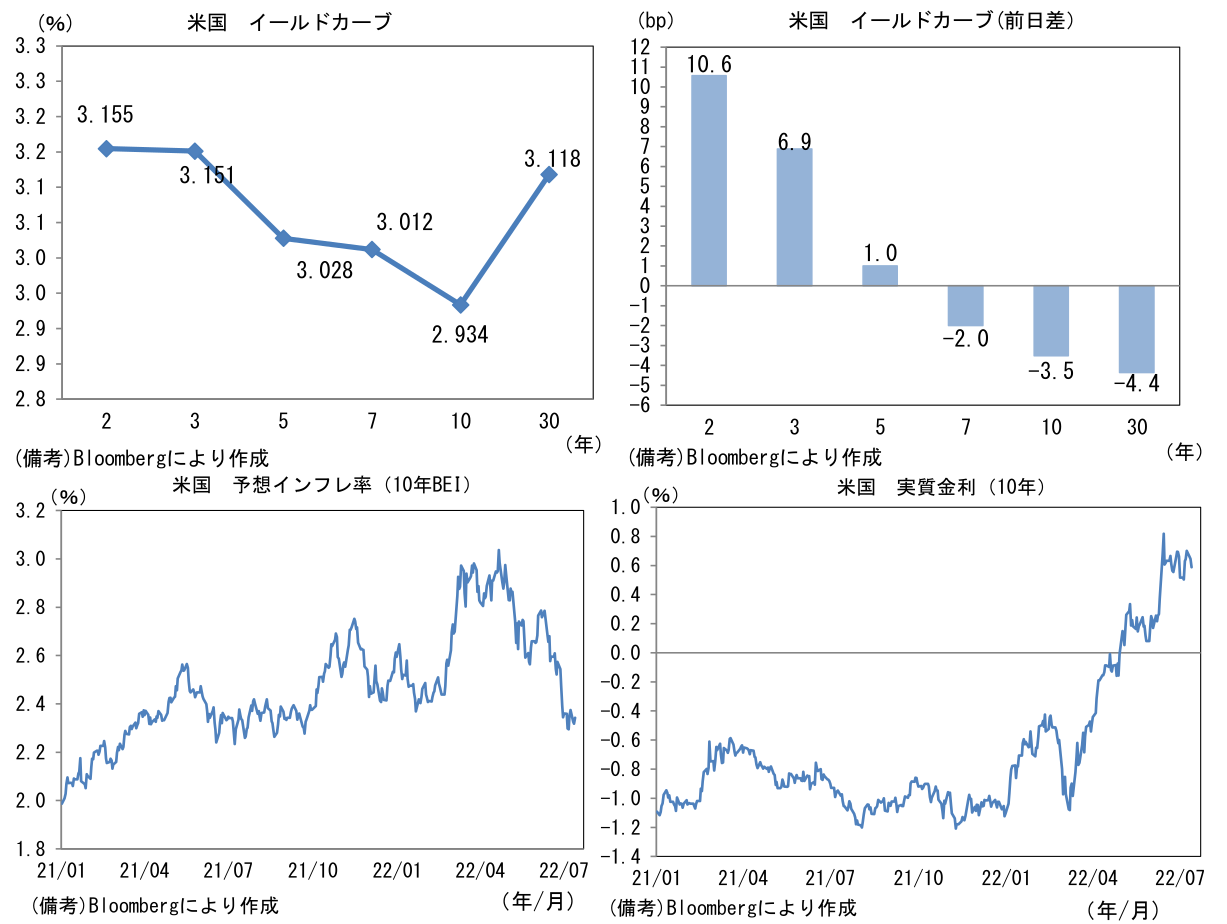

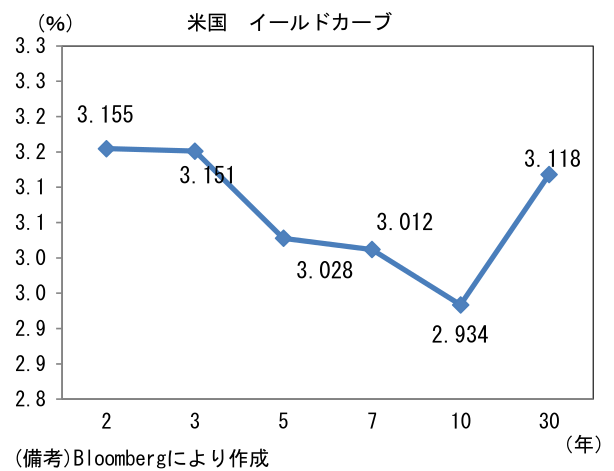

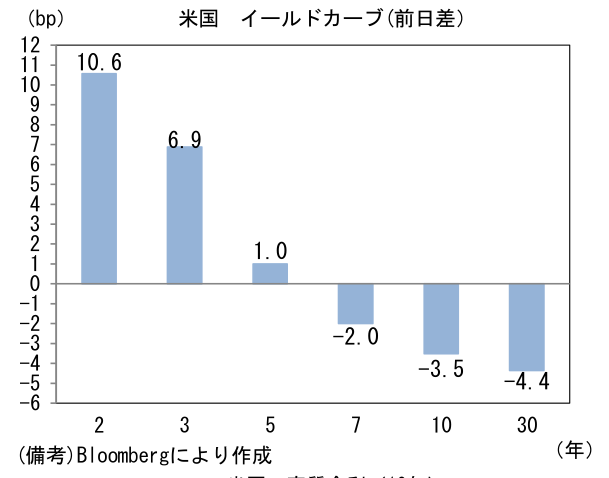

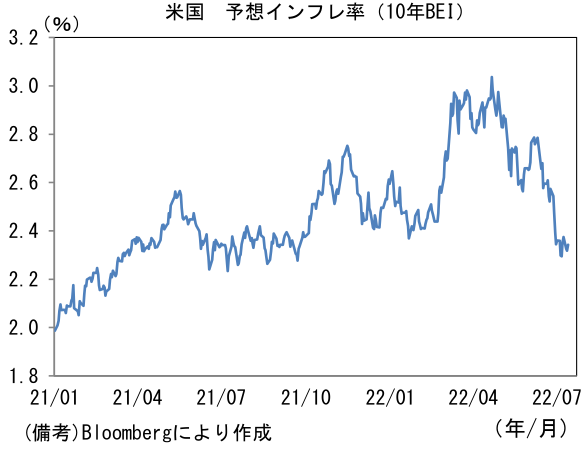

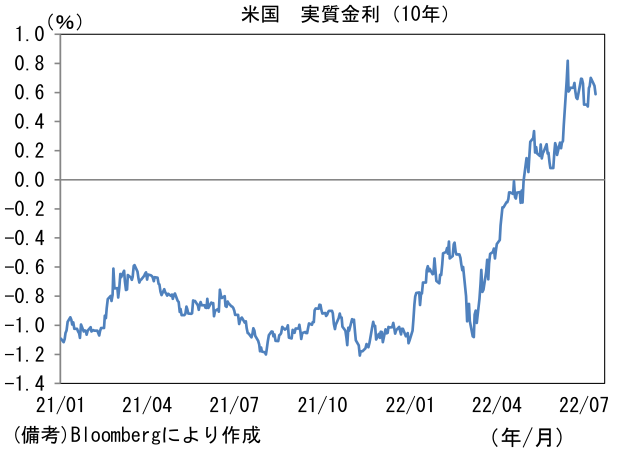

- 米金利はツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.342%(+2.4bp)へと上昇。実質金利は0.588%(▲5.7bp)へと低下。2年10年金利差は逆イールドが深化。

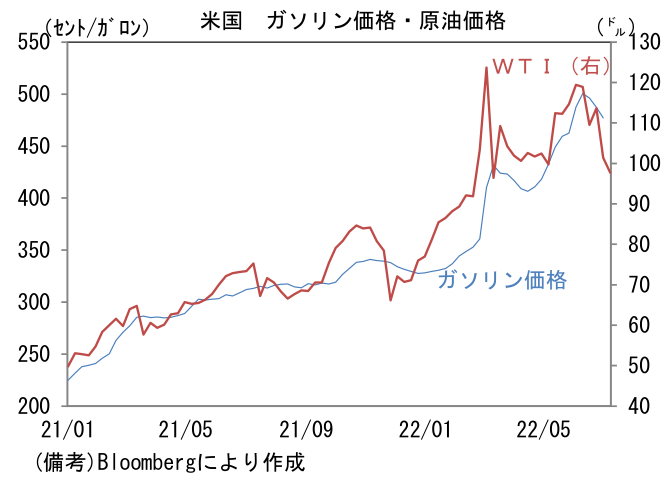

- 為替(G10)はUSD安傾向。USD/JPYは136後半へと下落。コモディティはWTI原油が96.3㌦(+0.5㌦)へと上昇。銅は7325.5㌦(▲28.5㌦)へと低下。金は1735.5㌦(+10.7㌦)へと上昇。

注目点

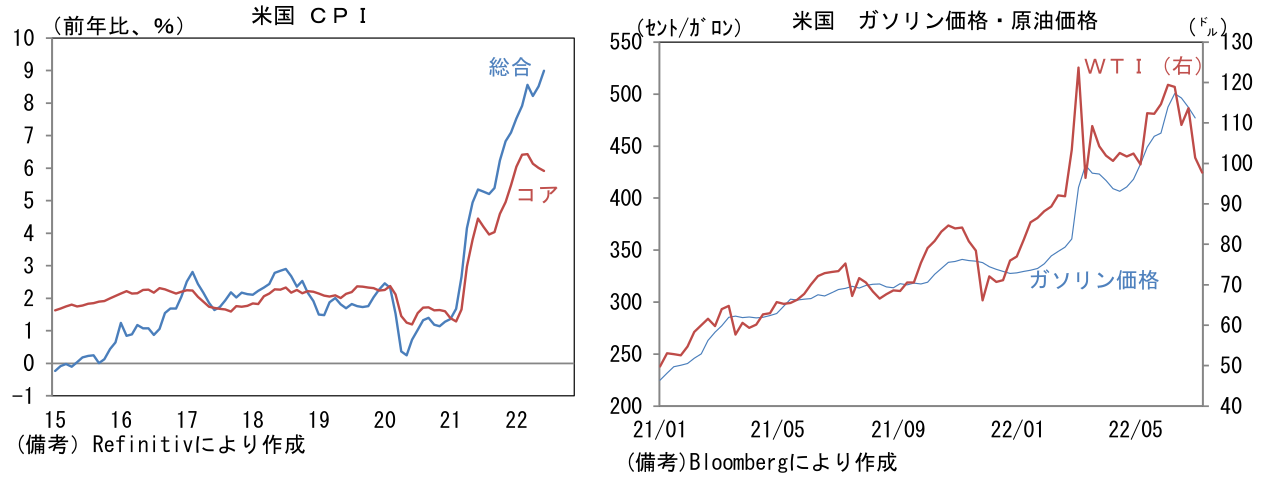

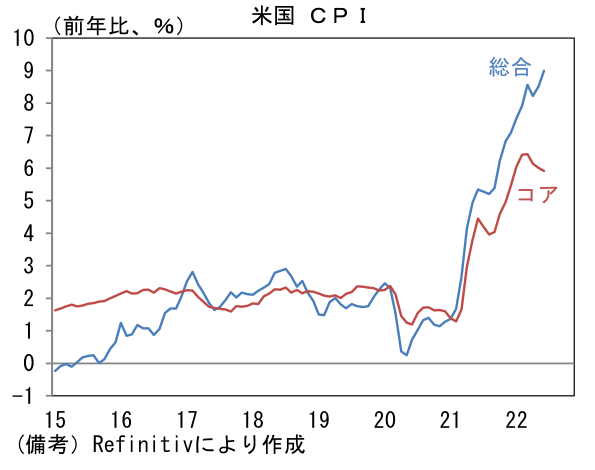

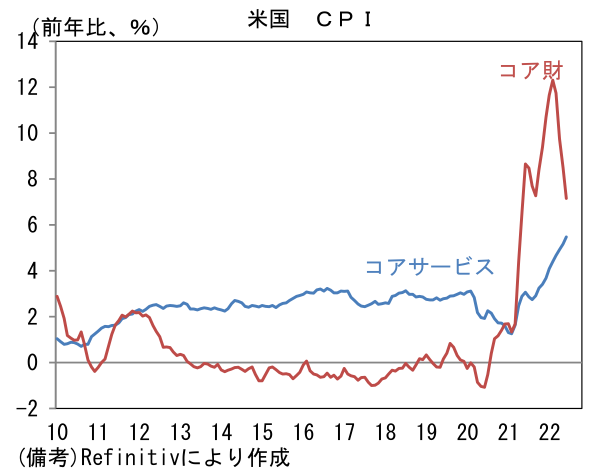

- 6月米CPIは前月比+1.3%、前年比+9.1%と、市場予想(前月比+1.1%、前年比+8.8%)を大きく上回り、インフレのピークアウト観測を打ち砕いた。エネルギーは前月比+7.5%、前年比+41.6%と大幅に上昇加速。WTI原油価格は6月中旬でピークアウトし直近は100ドルを割れ、ガソリン価格も低下に転じているが、それがCPIに反映されるのは7月を待つ必要がある。食料品は前月比+1.0%、前年比+10.0%と高い伸びが続いた。食料・エネルギーを除いたコアCPIは前月比+0.7%、前年比+5.9%となり市場予想は上回ったものの、5月から前年比伸び率は小幅に縮小した。

-

コア物価はコア財が前月比+0.8%、前年比+7.2%であった。前年比伸び率は縮小傾向にあるとはいえ、なお高止まりしている。新車販売が供給制約に直面する下で中古車価格の上昇圧力が激しさを増したことが背景にある。中古車は前月比+1.6%とぶり返しの症状がみられ、先行指標のマンハイム中古車価格指数も低下に一服感がみられる。6月の新車販売が1300万台(季節調整済年換算)と半導体不足に直面する以前の水準を大幅に下回って推移していることに鑑みると、今後も中古車価格に強い上昇圧力が残存すると考えられる。

-

コアサービスは前月比+0.7%、前年比+5.5%であった。CPIの約3割を占める家賃が前月比+0.6%、前年比+5.5%と上昇加速。2022年入り後に住宅市場の過熱は収まっている一方、CPIにおける(帰属)家賃の低下にはまだ結びついていない。他方、宿泊設備は前月比▲2.8%と上昇が一服した。コアサービスは労働集約的な業種と関係が深く、労働コスト増加の影響を受けやすいため、当面は広範な品目の高止まりが予想される。

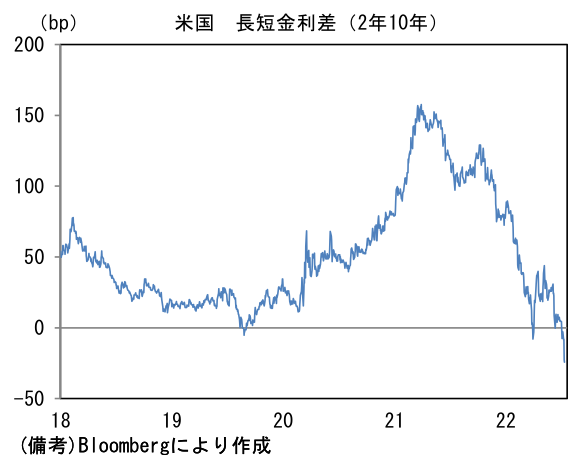

- 6月CPIを受けて金融市場では7月FOMCにおける1%の利上げを織り込みにかかり(FF金利先物が織り込む利上げ幅は0.92%)、年末のFF金利(誘導目標レンジ上限)は3.5%を明確に上抜けた。もっとも7月現在、米国内のガソリン価格は低下に転じ、この間のドル高と共に国際商品市場において一次産品価格も下落していることから、輸入物価に起因するインフレ圧力は低下している。また消費者マインドの著しい悪化に加えて企業景況感も悪化し、更には米債市場における長短金利差の逆転など景気後退懸念を強めるデータも多くなってきた。こられを踏まえると7月FOMCの利上げ幅が1%になるかは微妙だが、少なくとも6月CPIの結果はインフレのしつこさを浮き彫りにし、利上げ幅縮小のハードルが高いことを印象付けた。こう考えると50bpへの利上げ幅縮小が期待されていた9月FOMCの利上げ幅が75bpになる展開が想起される。13日に米金利は低下したが、債券市場参加者がインフレピークアウトに自信を深めるにはもう少し時間がかかりそうだ。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般