- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は休場。USD/JPYは135半ばへと小幅上昇。

注目点

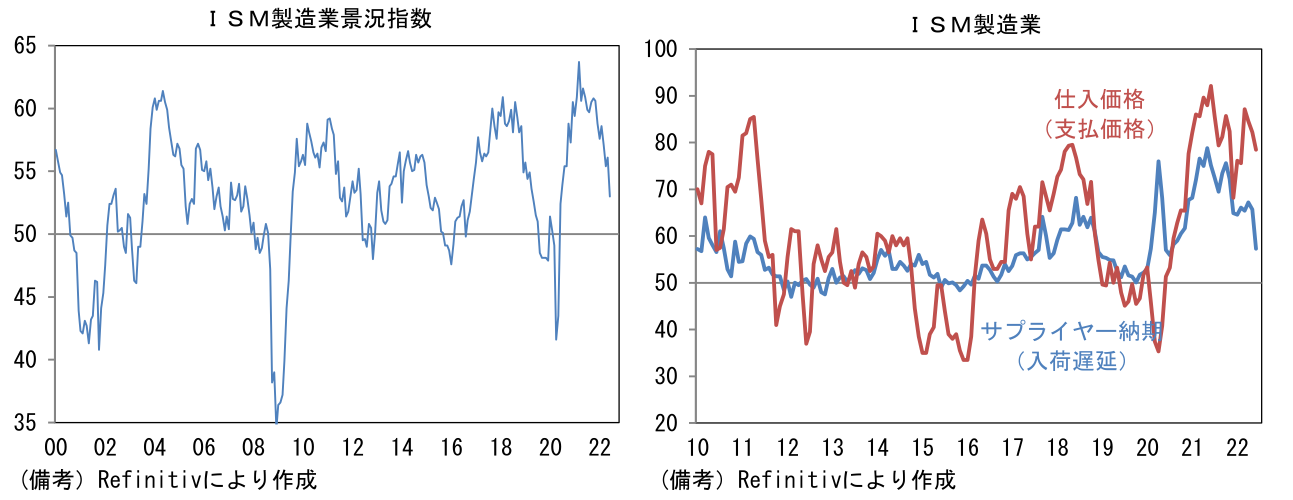

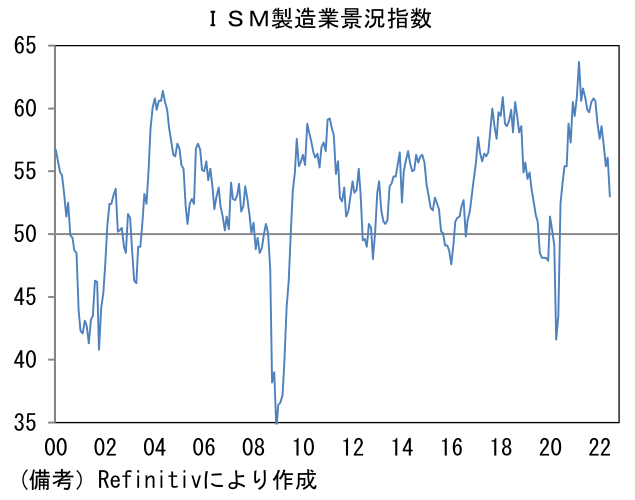

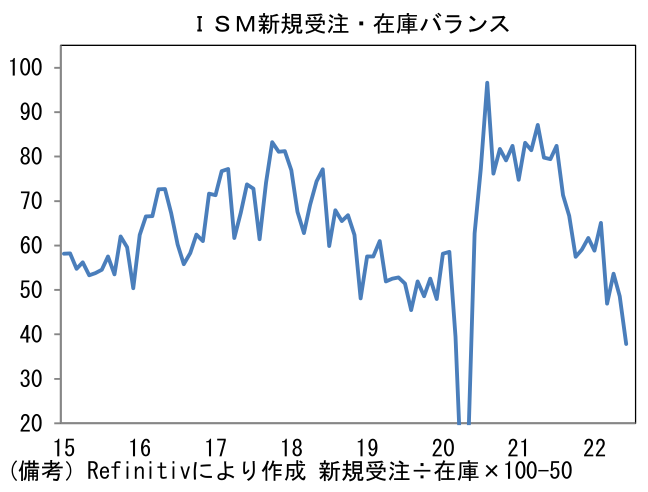

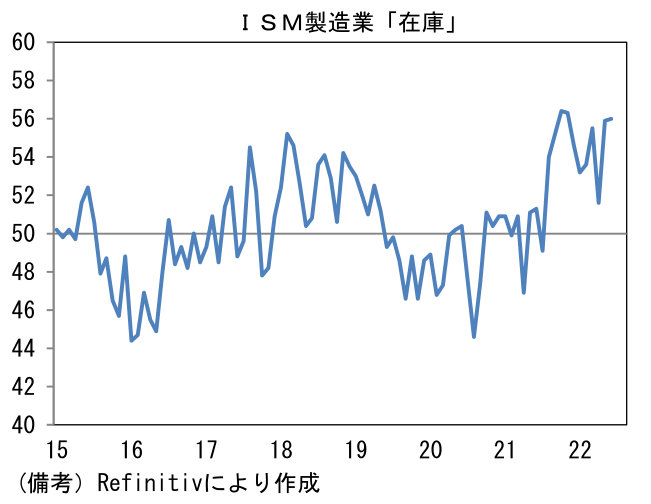

- 6月ISM製造業景況感指数はサプライチェーン問題の緩和を示すと同時にインフレ退治の代償の大きさを浮き彫りにする結果であった。ヘッドラインは53.0へと4月の56.1から急低下し、50割れが意識される領域に突入。内訳は生産(54.2→54.9)が持ち直した反面、新規受注(55.1→49.2)が大幅に低下し節目の50を割れ、雇用(49.6→47.3)も低下した。注目のサプライヤー納期(65.7→57.3)は急激に短縮化しヘッドラインを下押しに寄与。既発表の製造業PMIや地区連銀サーベイの結果と整合的な波形となり支払(仕入)価格も低下した。在庫(55.9→56.0)は50超で推移した。

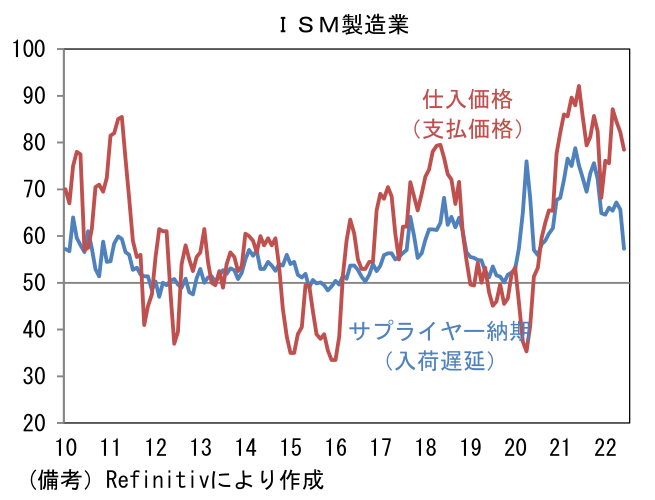

- ヘッドラインに対して数ヶ月の先行性を有することもある新規受注・在庫バランスは37.9へと低下。在庫増加は「意図的な復元・積み増し」を含んでいるため(たとえば自動車)、必ずしもネガティブではないが、最近の企業決算では小売・卸売業で「意図せざる在庫」の発生が報告されており、こうした需給の緩みが製造業の生産活動を抑制する恐れがある。最近の消費者マインドの悪化に鑑みると、5月時点で前年比+2.1%まで減速していた実質個人消費支出が力強い増加基調に転じるとは考えにくい。6月ISM製造業の新規受注が50割れとなったことはそうした先行き不安を増幅させる。ここへ来てのサプライヤー納期短縮化は需要サイドの要因が強く効いているとみられ、手放しでは喜べない。

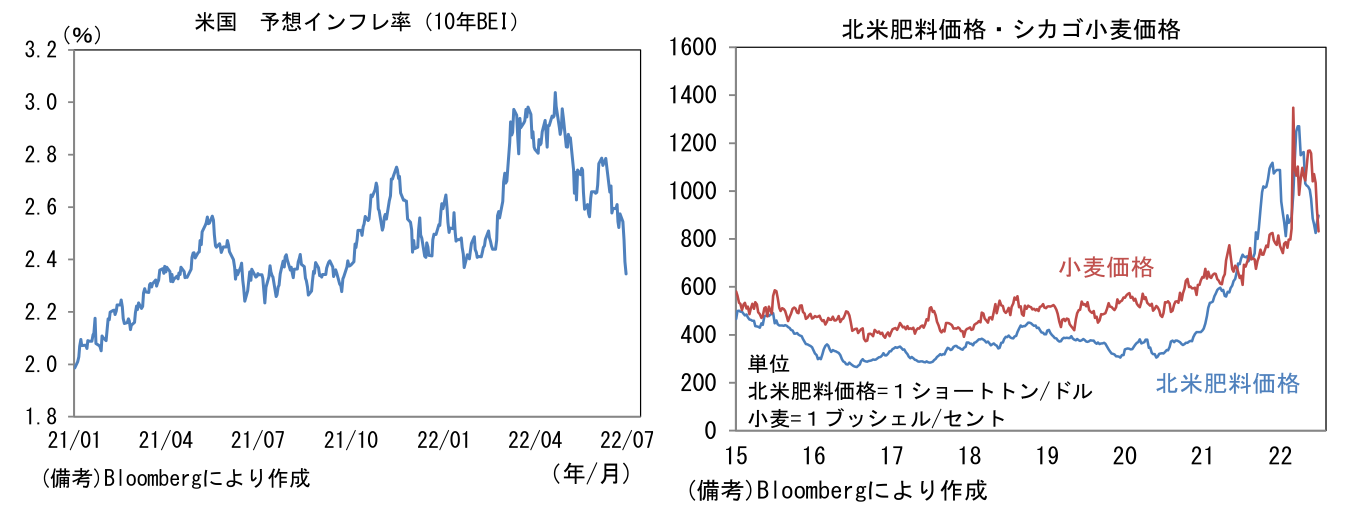

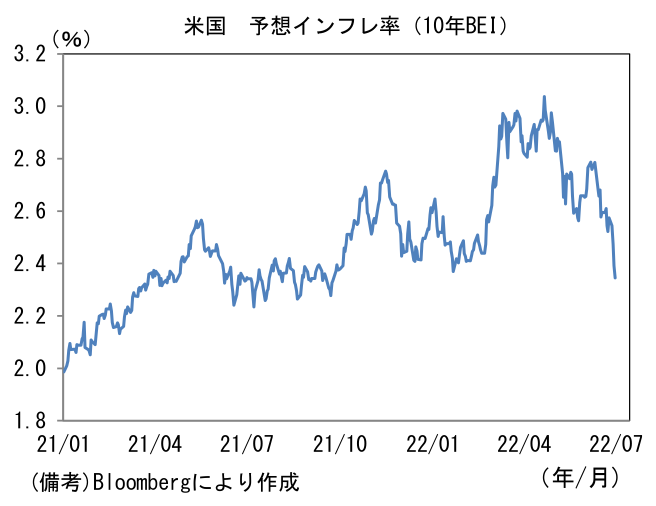

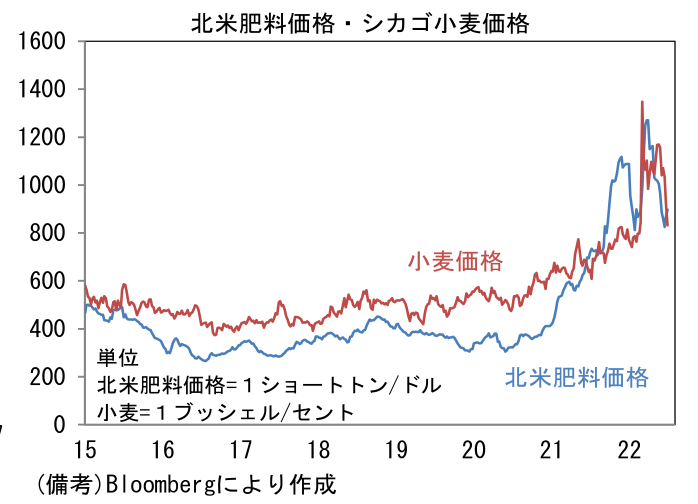

- 他方、金融市場目線では朗報の側面もある。代表的な景況感指数であるISM製造業の悪化、特に節目の50を割れるようなことがあれば、それはオーバーキルに対する「抑止力」となろう。現在、焦点となっている9月FOMCの利上げ幅を熟考する際にISM製造業が50を割れる、あるいはそれが強く懸念される状況なら、ハト派メンバーは50bpへの利上げ幅縮小を主張し、一部は25bpを提案するかもしれない。債券市場の予想インフレ率(10年BEI)が2022年入り後の上昇を帳消しにしている現在の状況が続くなら、景気重視の姿勢に転向するFed高官は少なくないだろう。また春先に懸念された小麦価格についても、先行性を有する肥料価格のパニック的上昇は終息しており、先行きの食料品価格低下に寄与するとみられる。インフレ退治の勝利宣言と言っては大袈裟だが、インフレを理由に金融引き締めを強化する理由は乏しくなりつつある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般