- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 景況感の悪化が進む

- 要旨

-

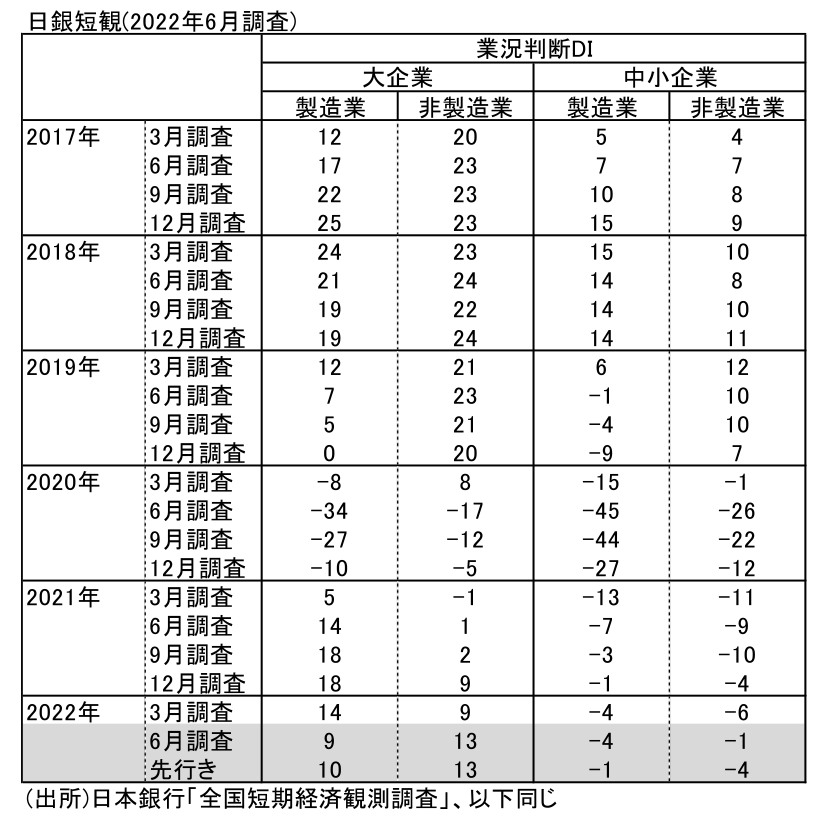

短観の6月調査は、大企業・製造業が前回比▲5ポイント悪化になった。上海都市封鎖や採算悪化が原因だ。円安のプラス効果は乏しく、売上高経常利益率は悪化している。非製造業は経済再開の追い風を受けているので、今後、政府がその流れを強化していくことが、マクロの景気後退リスクを回避するために重要になる。

業況DIは連続悪化

7月1日に発表された日銀短観は、大企業・製造業の業況判断DIが前回比▲5ポイントの悪化となった。前回3月調査の▲4ポイントに続いての2期連続の悪化である。

3月28日から5月31日までは、上海都市封鎖(ロックダウン)が実施されて、短観でも中国需要の悪化が各種素材・加工業種の下押しに働いた。業種別には、木材・木製品が前回比▲20ポイント、鉄鋼が同▲16ポイント、はん用機械が同▲11ポイントと悪さが目立つ。電気機械(前回比▲1ポイント)、自動車(同▲4ポイント)は意外に悪化幅が小さかった。これは、完成品に近い分野では、円安メリットがより大きく働くということだろう。電気機械と自動車であっても、中堅・中小企業では大きく業況DIが悪化している。部品メーカーは円安メリットが乏しく、むしろ同じ業種でも完成品を売る企業にはメリットが大きいことを示唆している。

大企業・非製造業は、コロナ感染が減少して経済再開が進んだことにより、業況DIを前回比+4ポイントも改善させている。対個人サービスが前回比+32ポイント、宿泊・飲食サービスが同+25ポイントの大幅な改善である。これらの事業者は、今後もインバウンド再開の恩恵が期待できるはずだ。

こうした製造業悪化・非製造業改善の対照的な動きは、7~9月以降も続くだろう。製造業の業況には、中国需要が回復していくが、米利上げによって米経済の減速が強まっていく効果が大きく表れていくだろう。景気後退リスクを回避するためには、政府が国内の経済再開を積極的に支援することが期待される。

コストプッシュ型インフレ

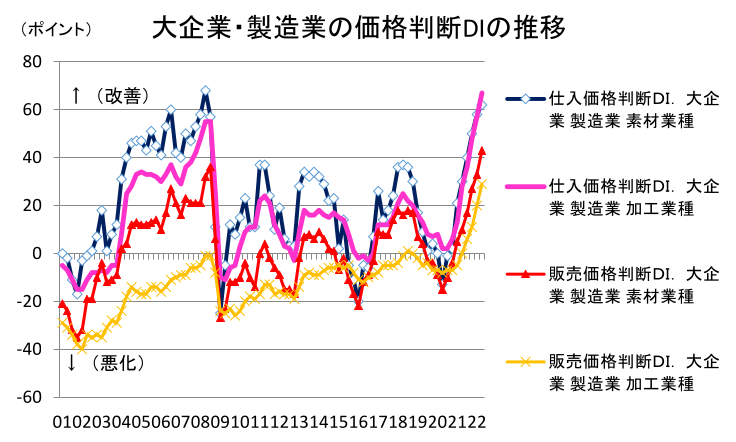

各種DIの変化で注目されるのは、販売価格DIの変化である。大企業・製造業の販売価格DIは、前回比+10ポイントの上昇であった。この上昇幅は、1987年9月以来約35年ぶりの大きなものである。2桁のDIの変化は、第二次石油危機のときにも続いていた。だから、現在は歴史的な局面にあると言える。

こうした販売価格の引き上げは、価格転嫁が進んでいる証拠でもあるが、まだ必ずしも採算を改善させるまでには至っていないようだ。すでに仕入価格DIは、その割合が高まって65の「上昇」超になっている。円安・資源高によって、いくら値上げをしても追いつかない位のコストプッシュ・インフレが起こっていて、これも企業の景況感を下押ししているとみられる。

企業収益への円安のプラス効果は乏しい

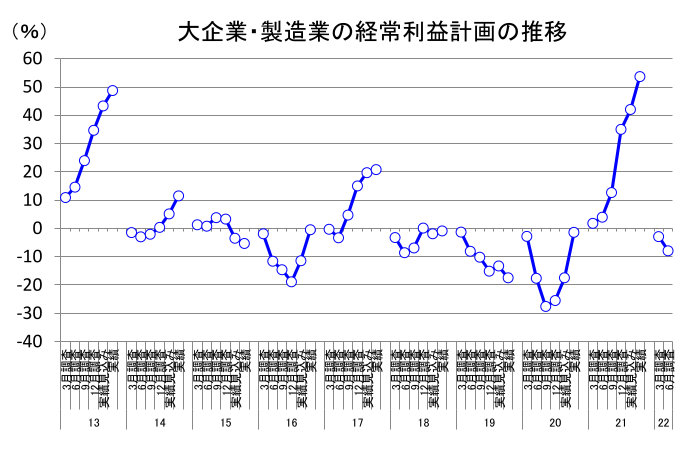

6月短観で、大企業・製造業のマインドが悪化した理由は、年度計画のところに表れていると考えられる。3月上旬からドル円レートは、それ以前の1ドル115円前後から135円まで2割近い円安になっている。想定為替レートも、2022年度計画(大企業・製造業)は3月調査の1ドル111.01円から6月調査の1ドル116.59円へと変更された(変化幅+5.0%)。これによって、大企業・製造業の2022年度の輸出計画は、+6.7%ほど上方修正されている。ほとんど円安要因だと言ってよい。

少し意外だったのは、経常利益計画である。2022年度は、大企業・製造業で+2.6%とごく僅かな上方修正幅だった。年度計画では前年比▲7.9%の減益を見込んでいる。本来は、円安効果でもっと利益の上積みがあってもおかしくない。そうならなかった理由は、コストプッシュ・インフレで採算性が悪化しているからだろう。売上高経常利益率は、2022年度の大企業で、前回比▲0.18%ポイント悪化していた。2022年度上期の採算悪化が目立っている。

需要拡大が冴えない中では、価格転嫁による採算確保が難しく、それが各種の企業アンケートで「円安はマイナス」という結果になっている背景でもあるのだろう。

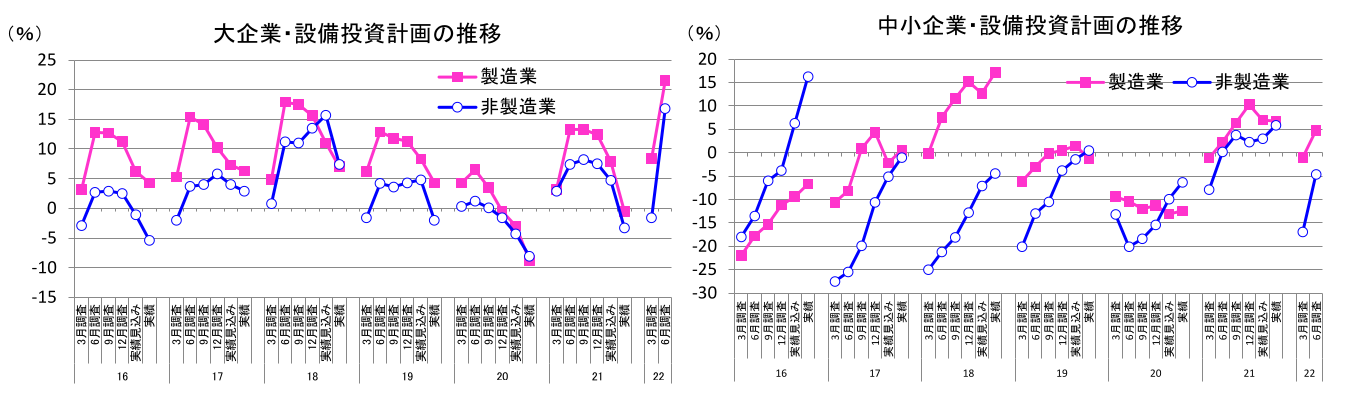

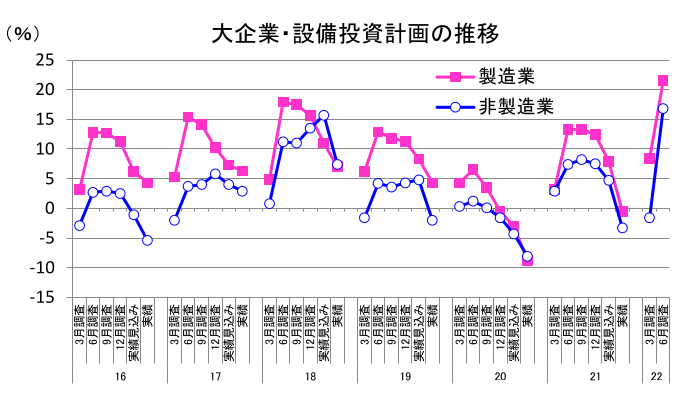

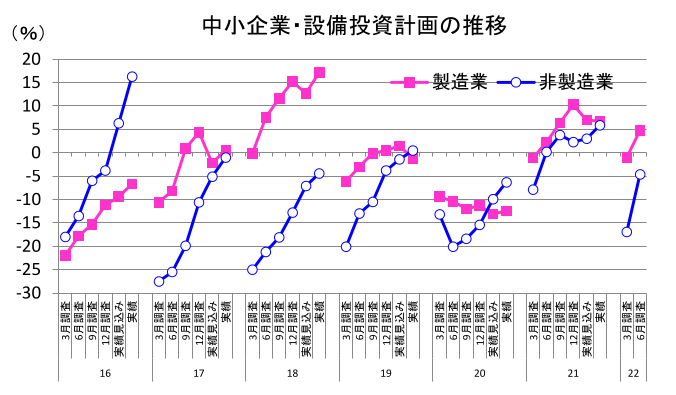

設備投資計画は堅調

業況がじわじわと悪化する中では、設備投資は堅調だった。大企業は、2021年度実績は例年通りのパターンで大きく下方修正されて、前年比マイナスの着地になった。それでも、2022年度計画は、製造業・非製造業でともに非常に高い伸びになっている。

中小企業は、2022年度計画が順調に上方修正されている。特に、中小企業・非製造業の上方修正幅が+18.0%になったことは大きい。中小企業・非製造業は、経済再開で攻めに転じようとしていることがわかる。

企業の物価見通し

今回の調査で特徴的だったのは、企業の物価見通しである。大企業・製造業は、1年後が前年比2.0%になった。これは、日銀が掲げる2%のインフレ目標への到達を意味する。

しかし、先行きをみると、2年後が同1.5%、5年後が同1.3%となっている。日銀が掲げている「安定的に2%を上回る」という状況ではないと、企業もみているということだ。黒田総裁が常々話しているシナリオを今回の企業の物価見通しは裏付けている。

今後の金融政策

日銀の金融政策は、短観の結果を受けて、現状維持を続けるだろう。業況DIが2期連続の悪化になったことを深刻に受け止めるからだ。今、長期金利の変動幅を拡大させることも景気悪化を促すと警戒するだろう。

ただし、多くの企業は必ずしも円安を歓迎していないので、日銀が為替が円安方向に動くことを容認していることは問題視される可能性はある。金融政策自体は現状維持だとしても、黒田総裁の為替に対する見方は、今後も議論を呼ぶと考えられる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。