- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.3%、S&P500は▲0.1%、NASDAQは+0.1%で引け。VIXは31.80へと低下。

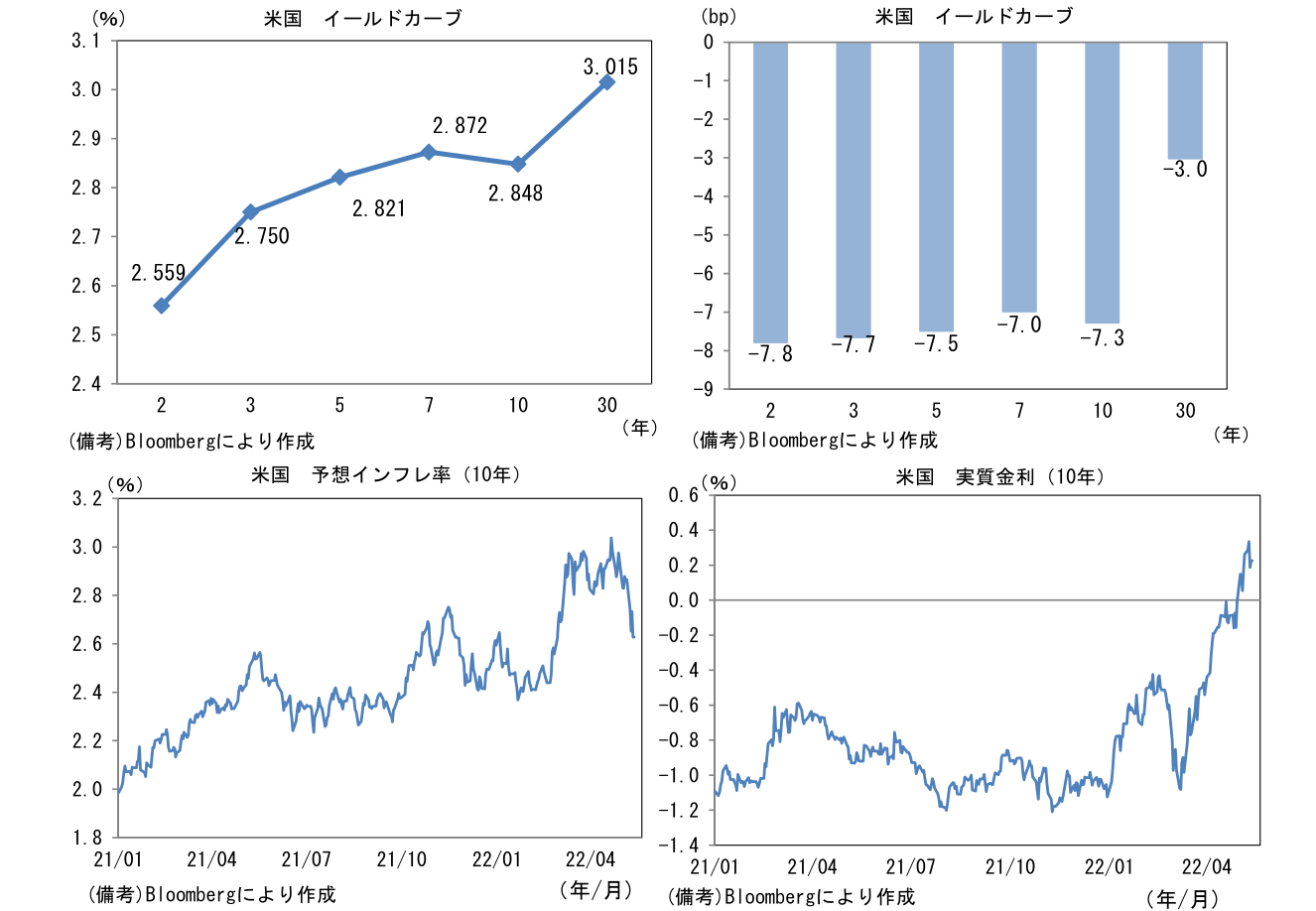

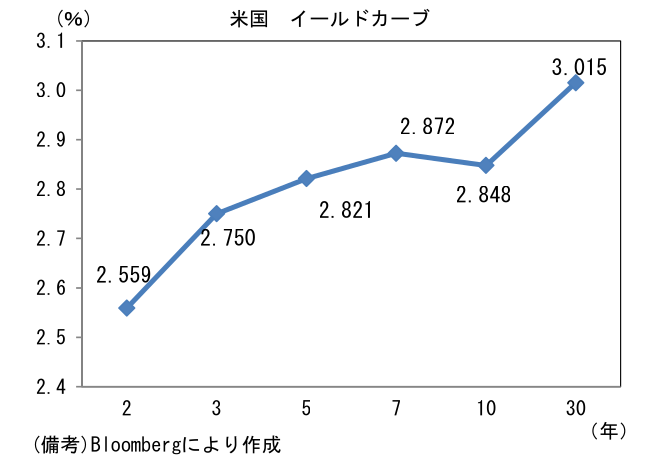

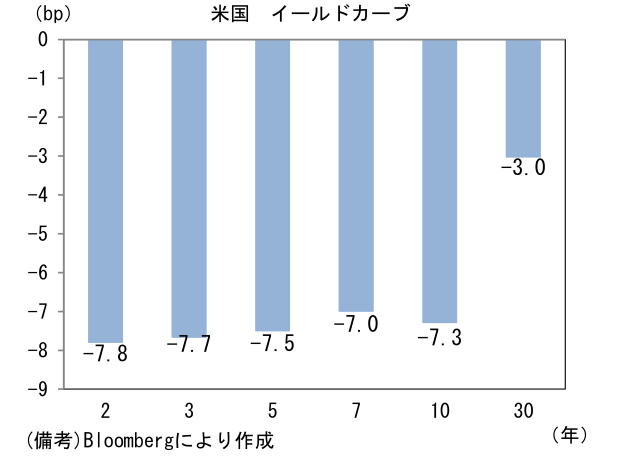

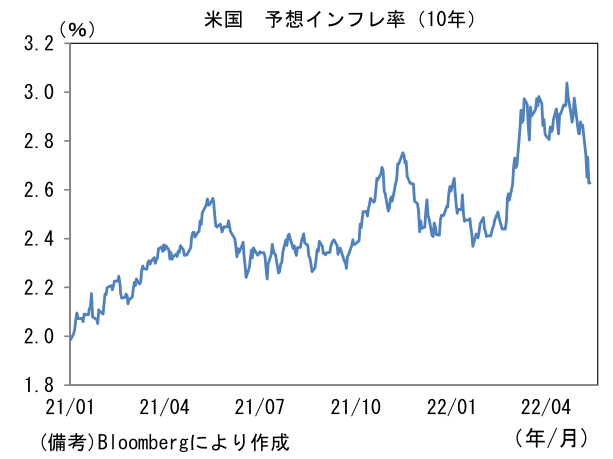

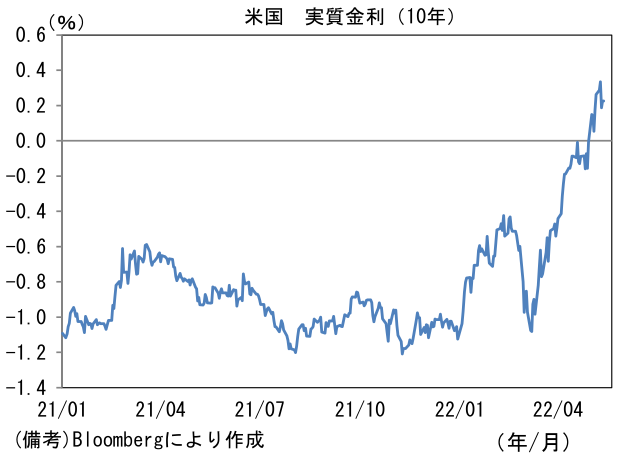

- 米金利はカーブ全般で金利低下。債券市場の予想インフレ率(10年BEI)は2.627%(▲10.6bp)へと低下。実質金利は0.225%(+3.8bp)へと上昇。

- 為替(G10)はJPYが独歩高。USD/JPYは128前半へと急低下。コモディティはWTI原油が106.1㌦(+0.4㌦)へと上昇。銅は9090.0㌦(▲250.0㌦)へと低下。金は1824.6㌦(▲29.1㌦)へと低下。

注目点

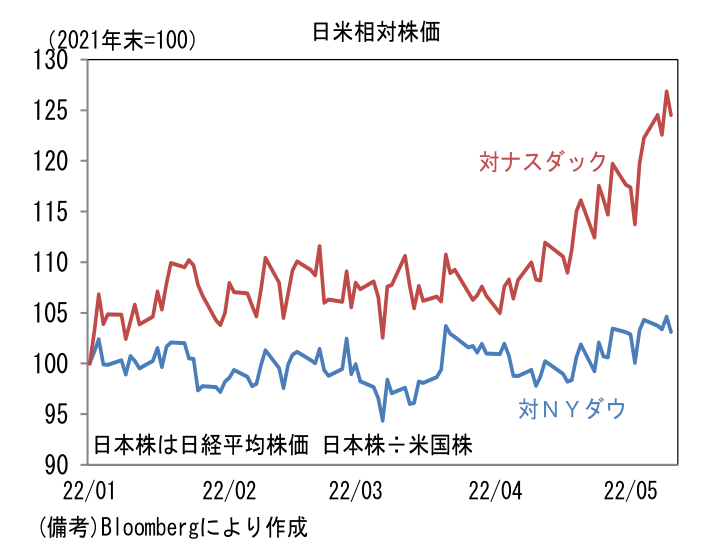

- 日本株が底堅さを発揮している。年初来のパフォーマンスは日経平均の▲9.5%に対してNYダウが▲12.7%、NASDAQが▲27.3%であり、特に4月以降は日本株の相対的優位が目立つ。背景にあるのは円安による日本企業の収益押し上げ期待、そしてグローバルにみた場合の日本のファンダメンタルズの方向感があるだろう。

-

円安について日銀の黒田総裁は「日本経済にプラス」との見解を固持している一方、輸入物価の押し上げを通じて個人消費を圧迫するとの指摘が多く、そのプラス効果に疑問が持たれ、いわゆる「悪い円安」論が盛り上がっている。一方、評価の対象を「日本株」に限定した場合、円安はプラスである可能性が高い。GDPに占める製造業のウェイトが2割に過ぎない一方、円安の恩恵を享受しやすい製造業は日本株の約6割を占める。言うまでもなく、株価指数は大企業の集合体であるから、大企業製造業に偏重した株価指数に円安の恩恵が強く発現するのは当然だろう。3月下旬以降の円安進行と時を同じくして日本株の底堅さが目立つようになったのは単なる偶然ではないと筆者は考える。

-

また消去法で日本株が選択されている可能性も指摘できる。米国はインフレ退治が最優先課題となっておりFedは株価下落への配慮どころではない。かつての「パウエル・プット型」運用であれば、代表的な株価指数が20%程度下落し弱気相場入りになると、金融引き締めの手を緩める展開が期待される傾向にあったが、今次局面においてそうした雰囲気はない。パウエル議長は株価下落に直面しても50bpの利上げ継続に言及し続けている。この間、中国では不可解なほど厳格なロックダウンが実施されており、4月データは大幅に落ち込んでいる。製造業PMIは2015-16年のチャイナショック局面、2018年のデレバレッジ政策下における景気減速局面を明確に下回る水準へと落ち込んでいる。そして欧州はウクライナ危機の影響が色濃く発現し、景気の息切れ感も強くなっている中、ECBの7月利上げ説が現実味を帯び、金融環境が引き締まっており、投資対象として魅力を失いつつある。

-

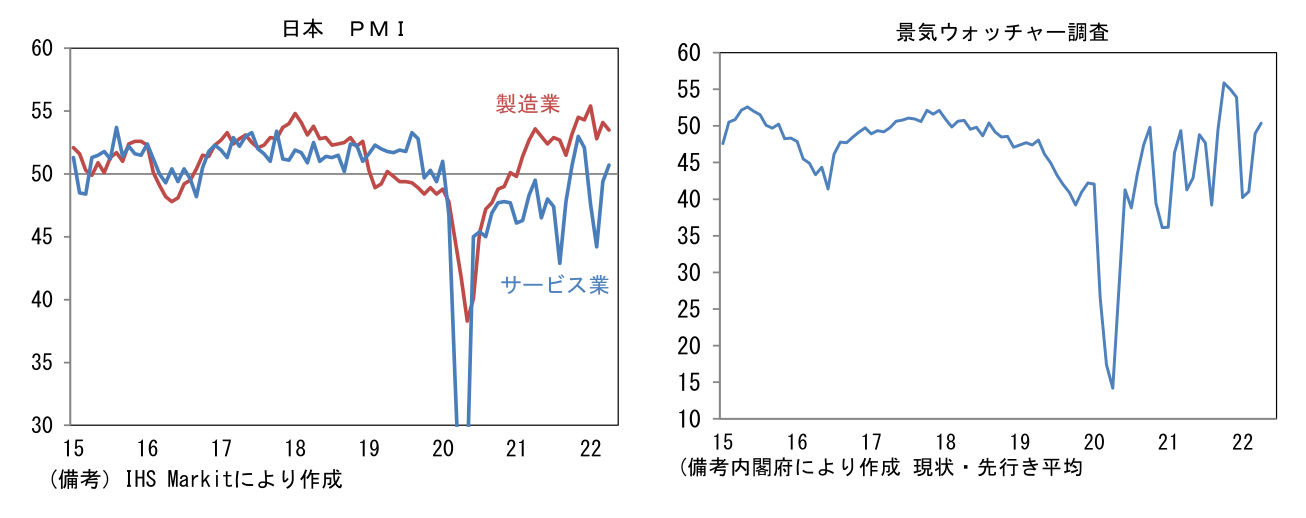

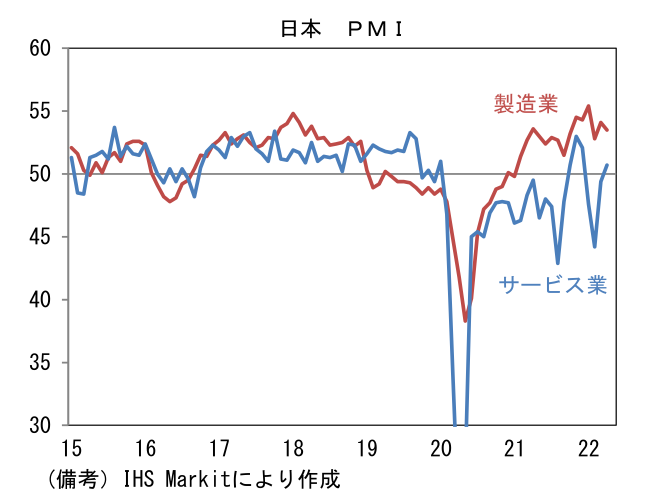

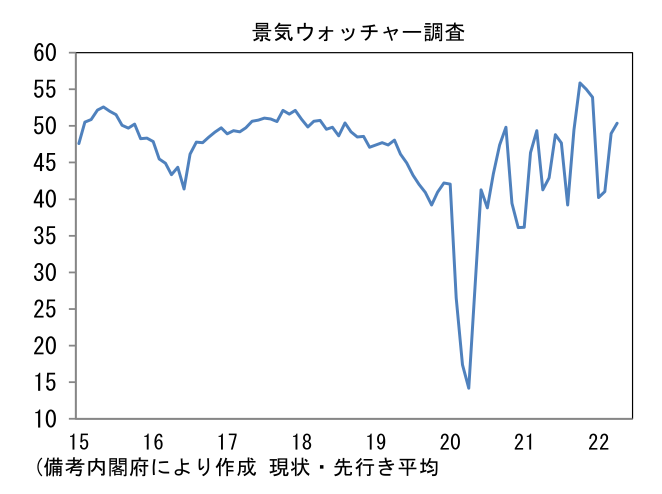

そうした四面楚歌とも言える状況下、日本は周回遅れながら経済再開の機運が高まり、景気の方向感が良い。4月のPMIはサービス業が回復傾向を維持し50を回復した。製造業は自動車生産の回復が遅々とするなか内需回復に支えられ良好な水準を維持。また12日に発表された4月景気ウォッチャー調査は現況判断DIが50を回復し、先行き判断DIも3ヶ月連続の改善となった。こうした景気の方向感の良さが日本株の相対的な底堅さの背景にあるとみられる。日本の内需の回復軌道が順調であれば、こうした構図が保たれる可能性が高い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般