- HOME

- レポート一覧

- 経済分析レポート(Trends)

- CPIは年内2%超が続く可能性も(4月東京都区部CPI)

- Economic Trends

-

2022.05.06

日本経済

物価

CPIは年内2%超が続く可能性も(4月東京都区部CPI)

~コストプッシュインフレに持続性は乏しく、23年には急速に鈍化へ~

新家 義貴

- 要旨

-

-

4月の東京都区部CPIコアは前年比+1.9%と前月の+0.8%から上昇率が一気に拡大。携帯電話通信料の押し下げ寄与が剥落したことに加え、食料品価格の値上げが進んでいることも押し上げに寄与している。この結果を踏まえると、4月の全国CPIコアは前年比で+2.1~+2.3%が予想され、+2%に達する可能性は非常に高い。

-

22年内のCPIコアは前年比で+2%超で推移する可能性がある。価格転嫁の動向如何ではさらなる上振れもあり得る状況。物価上昇による実質購買力の毀損に加え、購入頻度の高い食料品価格の上昇はマインド面でも消費者の重石に。

-

コストプッシュインフレは企業収益の圧迫や個人消費の下押しに繋がることから、持続性には乏しい。時間の経過とともに資源価格の上昇寄与が剥落するにつれて23年には急速にCPIの伸びが鈍化し、再びゼロ%台に戻る可能性が高い。

-

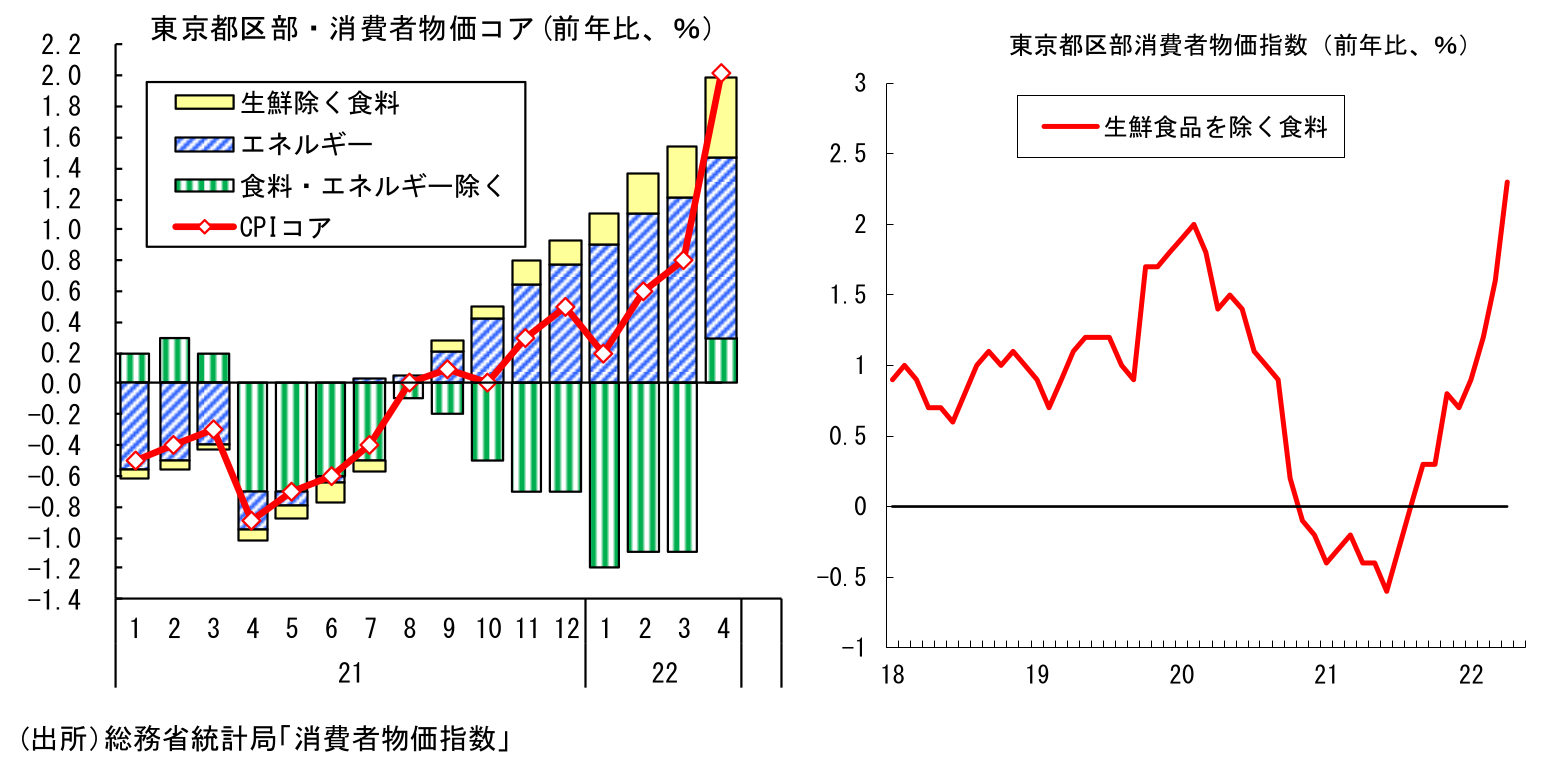

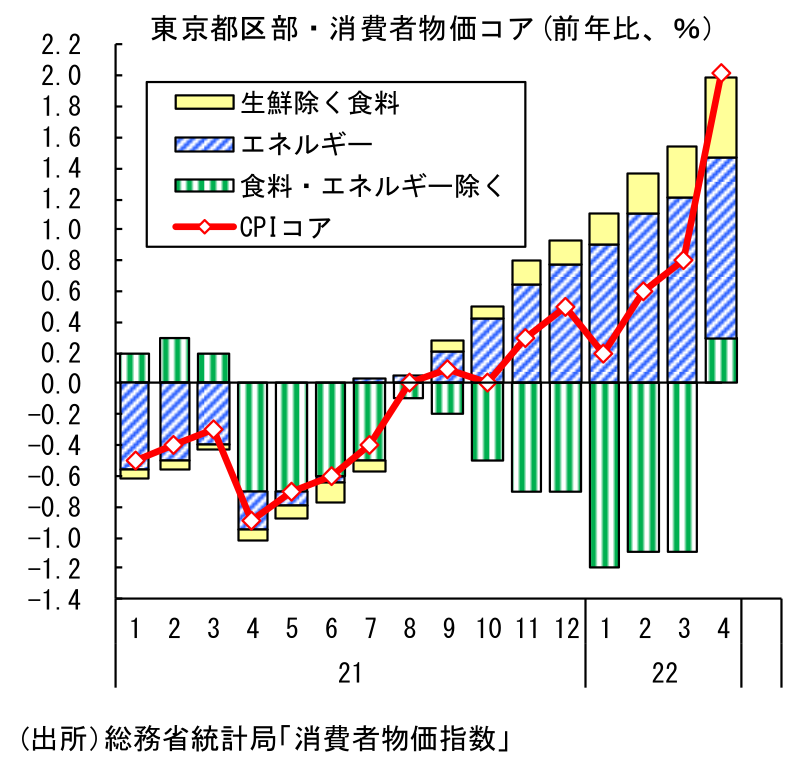

加速する食料品値上げ

本日総務省から発表された22年4月の東京都区部消費者物価指数(生鮮食品除く)は前年比+1.9%と、3月の+0.8%から一気に上昇率が拡大した。季節調整値でも6ヶ月連続の上昇、特に直近3ヶ月は前月比+0.4%、+0.3%、+0.4%と非常に高い伸びとなるなど、上昇が明確化していることが確認できる強い結果だった。なお、生鮮食品価格はコア以上に上昇していることから、生鮮食品を除かない総合指数では前年比+2.5%(3月:+1.3%)と2%を超えている。

今月の上昇率加速をもたらしたのは、①携帯電話通信料の押し下げ寄与の大部分が剥落、②食料品価格(生鮮除く)の上昇、③エネルギーや食料を除いた部分の上昇、の3つ。なお、エネルギー価格については前年比+24.6%(前年比寄与度+1.2%Pt)と引き続き大きな押し上げ要因となっているが、前月(前年比+26.1%)からは伸びがやや鈍化している。ガソリン・灯油への補助金支給で追加的な価格上昇が抑えられていることや、前年に上昇していた裏が出ていることが背景にある。

まず①について、携帯電話通信料のCPIコアへの前年比寄与度は▲0.3%Ptと、3月の▲1.1%Ptからマイナス寄与が0.8%Pt縮小した。昨年4月に実施された大幅値下げの影響が、1年が経過したことで前年比で一巡したことが影響している。この①については事前に広く予想されていたためサプライズはないが、②、③については予想対比でやや強めの印象を受ける。

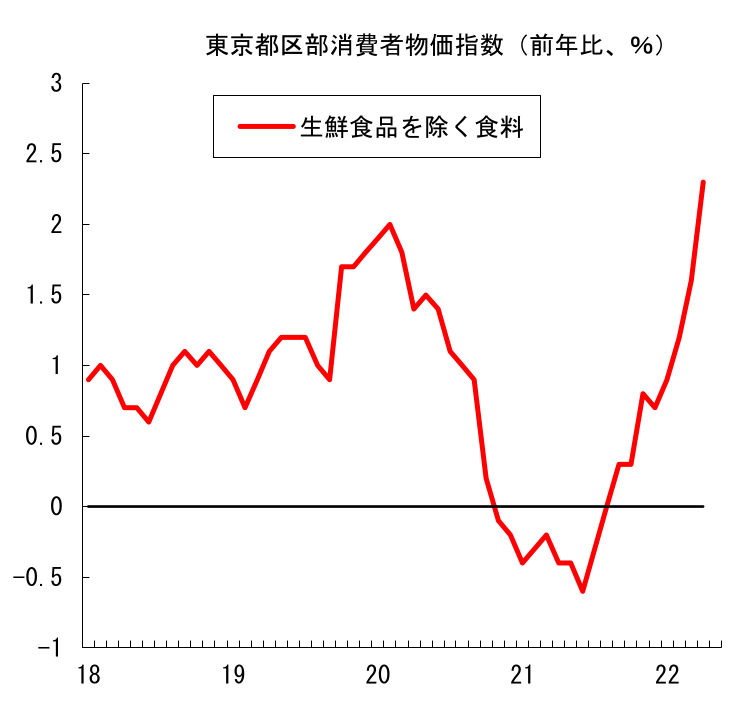

②について、食料品価格(生鮮除く)は前年比+2.3%と、3月の+1.6%から伸びが大きく拡大した(寄与度:3月+0.3%Pt→4月+0.5%Pt)。小麦価格上昇の影響でパンの値上がりが続いているほか、麺類も伸びが拡大している。また、食用油、しょうゆ、砂糖、マヨネーズ、パスタソースといった調味料に加え、菓子類、調理食品やコーヒーなどが高い伸びとなったほか、ハンバーガーなどの外食も上昇するなど、幅広い品目で値上げが実施されている。原材料価格の高騰により価格転嫁を進める企業が増えており、食料品価格の上昇ペースはこのところ加速している。

また、③について、エネルギーと食料品を除いた部分は引き続き停滞しているが、足元で上向く兆しが出ている。食料(酒類を除く)及びエネルギー除く総合(米国型コア)から、さらに携帯電話通信料を除いたものを計算すると、4月は前年比+0.7%と、3月の+0.4%から伸びが高まっている。需要の弱さから値上げに踏み切るハードルは高いものの、原材料費価格の高騰を受けて、年度替わりとなる4月に価格転嫁に踏み切った企業も多少あったとみられる。

年内は+2%超の可能性も

このように東京都区部の結果が強いものになったことを踏まえると、5月20日に公表される4月の全国CPIコアは前年比で+2%に到達する可能性が非常に高くなった。4月の全国CPIコアは前年比で+2.1~+2.2%が予想されるが、場合によっては+2.3%もありうる。内容については東京都区部と概ね同様とみられ、①携帯電話通信料の押し下げ寄与の大部分が剥落、②食料品価格(生鮮除く)の上昇、③エネルギーや食料を除いた部分の上昇、が押し上げ要因となる見込みだ。

その先についても、当面高止まりを続ける可能性が高い。エネルギー価格については、ガソリン・灯油補助金効果や前年の上昇の裏が出ることで伸びを緩やかに縮小させていく可能性が高いものの、食料品価格による押し上げが続く見込みだ。5月以降も値上げが決まっている食料品は数多く、当面、食料品価格は前年比で伸びを拡大させる可能性が高い。また、原材料価格の高騰を受けてやむなく値上げに踏み切る企業が増える可能性が高いとみられることから、コアコア部分についても徐々に伸びを高めるとみられる。加えて、携帯電話通信料のさらなるマイナス寄与剥落も押し上げ要因となる。携帯電話通信料は21年8月と10月にも断続的に値下げが実施されていた。22年4月に剥落するのは昨年4月の値下げ分のみであり、今後8月と10月で合わせて0.4%Pt分の押し上げ余地が残っている。

こうした点を踏まえると、年内についてはCPIコアの鈍化が明確化することは見込み難い。GoToトラベルがいつ再開され、いつまで継続するかによって変わるが、仮にGoToトラベル要因を考慮せず、原油価格の下落もないのであれば、CPIコアは22年いっぱい前年比で+2%超で推移する可能性が高そうだ。価格転嫁の動向如何では、さらなる上振れも否定できないだろう。

このように、賃金の伸びが緩やかなものにとどまるなか、物価上昇による家計への負担感は強い状況は続くとみられ、消費への逆風となるだろう。エネルギーや食料といった購入頻度の高い品目での高い伸びは、消費者マインドの押し下げに繋がりやすいことも懸念材料だ。新型コロナウイルスの感染が抑制されることで個人消費は伸びを高めるといった見方がコンセンサスだが、消費の増加ペースについては慎重に見ておいた方が良さそうだ。

23年にはCPIの伸びが急速に鈍化する可能性大

もっとも、これはあくまで資源、食料品といった輸入価格の上昇を背景としたコストプッシュインフレである。輸入コストの増加は、最終的には企業や家計によって負担されることになる。輸入コスト増を販売価格に十分転嫁できなければ企業収益の圧迫の形で企業が負担し、やむにやまれず値上げが実施されれば家計の負担が増大する形になる。足元のインフレは後者に対応しており、家計にとって明らかな逆風だ。企業収益の減少による設備投資の減少も、実質所得の低下による個人消費の下押しも、どちらも景気を悪化させる要因であり、需給面からみた物価下落圧力を引き起こす。このように、コストプッシュの形で生じる物価上昇はデフレ的な側面も併せ持つ。その意味で、コストプッシュによる物価上昇に持続性は乏しいといって良いだろう。

また、日本においては、賃金の上昇を通じたサービス価格の上昇が実現していない点も、持続的な物価上昇が展望できない要因の一つである。企業・家計ともデフレマインドの払拭には至っていないことに加え、資源価格高騰が企業収益の押し下げに繋がることを考えると、先行きも賃金上昇率が明確に高まることは見込み難く、サービス価格の上昇も限定的なものにとどまる可能性が高い。

こうした点を踏まえると、物価上昇率の加速はあくまで22年度限定と考えておいて良さそうだ。時間の経過とともに資源価格の上昇寄与が剥落するにつれて、CPIも再び伸び率を低下させていくだろう。22年の大幅上昇の裏が出ることもあり、23年には急速にCPIの伸びが鈍化し、再びゼロ%台に戻る可能性が高いと予想している。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

関連テーマのレポート

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年5月) ~足元では落ち着きも、先行きは上振れの公算大~

日本経済

新家 義貴