- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 2022年1-3月期GDP(1次速報)予測

- Economic Indicators

-

2022.04.28

日本経済

景気全般

2022年1-3月期GDP(1次速報)予測

~前期比年率▲1.7%を予想。4-6月期以降は持ち直しを見込むも、懸念材料は山積み~

新家 義貴

前期比年率▲1.7%とマイナス成長を予想。実質GDIはGDP以上の大幅悪化に

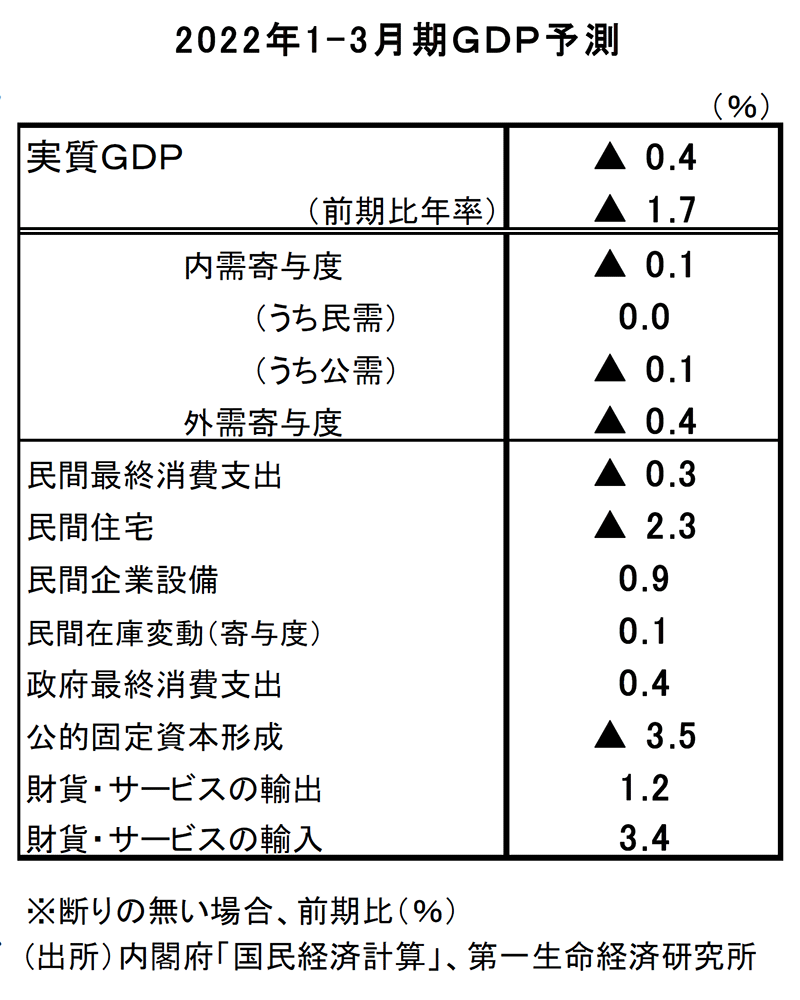

5月18日に公表される2022年1-3月期の実質GDP成長率を前期比年率▲1.7%(前期比▲0.4%)と予測する (注1)。21年10-12月期の高成長から一転してマイナスに転じる見込みである。新型コロナウイルスの感染者数が急増したことで人々の行動が慎重化し、個人消費が落ち込んだことが1-3月期の景気を下押ししたとみられるほか、公共投資や住宅投資の落ち込みも止まらない。加えて、供給制約による自動車減産の影響もあって輸出の伸びが押さえられた一方で、ワクチン購入の影響で輸入が大幅に増加したことも成長率を押し下げたとみられる。日本経済は2021年に入ってから、感染の拡大と抑制に対応する形で四半期ごとに前期比でプラスとマイナスを繰り返している。均してみれば極めて緩慢な回復にとどまっており、諸外国と比べても回復の遅れが目立つ。経済活動の正常化には未だ距離がある状況である。

なお、実質GDPに交易利得(損失)を加えた実質GDIは前期比年率▲3.5%と、実質GDP以上のマイナス幅になると予想する。GDP統計では、交易条件の変化が与える効果の大きさを「交易利得」として計上しており、実質GDPに交易利得(損失)を加えたものを実質GDI(国内総所得)と言う。交易損失の拡大(海外への所得流出)は企業や家計の負担に直結することから、景気の実感としては実質GDIの方が近いという見方も可能である。実質GDIでみれば、21年以降減少傾向にあり、資源価格の上昇により海外への所得流出が急速に進み、日本経済を蝕んでいることが改めて確認される結果となるだろう。

4-6月期以降は回復を見込むが、懸念材料は山積み

4-6月期については、感染状況の落ち着きを背景にサービス消費を中心として再び景気が持ち直すと予想する。月次でみれば3月には既に個人消費の回復がみられており、4-6月期には相応の反発がみられるだろう。その先もコロナ禍からの正常化に向けた回復の動きは続く可能性が高く、22年度の景気は緩やかに持ち直しへ向かうと予想する。

もっとも、資源価格の高騰が大きな逆風となる。輸入コストの大幅増加により企業収益に大きな下押し圧力がかかるほか、生活必需品価格の急上昇が、実質購買力の毀損やマインドの下押しを通じて個人消費の頭を押さえる。コロナ禍からの正常化に向けた回復の動きが続くことの影響が大きいため、こうした逆風のなかでも景気回復は持続すると予想するが、成長ペースは抑制されざるを得ない。日本銀行の展望レポートでは22年度に+2.9%成長が見込まれているが、こうした高成長シナリオは実現困難で、実際にはそれを大きく下振れる可能性が高い。

資源価格高騰の悪影響の他にも、新型コロナウイルスの感染再拡大リスク、速いペースでの金融引き締めによる米国経済失速懸念、ゼロコロナ政策継続による中国経済下振れリスク、世界的な供給制約の長期化等、懸念材料には事欠かない。リスク要因の動向如何では、景気回復シナリオ自体の再検討を迫られる可能性すらあることに注意が必要である。

需要項目別の動向

個人消費は前期比▲0.3%と予想する。新型コロナウイルスの感染者数が急増したことで、まん延防止等重点措置の適用地域が次々と拡大されるなど、昨年秋にいったん緩和された行動制限は再び強化された。感染リスクの高まりを背景に人々の行動も慎重化し、小売・娯楽施設への人出は年明け以降に急激な落ち込みをみせ、1~2月の個人消費はサービスを中心として大きく押し下げられた。感染のピークアウトから3月には持ち直したものの、1~2月の悪化の影響が大きく、1-3月期の個人消費は減少に転じたとみられる。4-6月期には、感染の落ち着きから再び個人消費は増加に転じるとみられるが、足元におけるエネルギーや食品といった生活必需品価格の急速な上昇が懸念材料。賃金の伸びは物価上昇に追い付かず、回復の頭を押さえる要因になるだろう。

設備投資は前期比+0.9%と2四半期連続の増加を予想する。企業の投資意欲は底堅く、均してみれば設備投資は緩やかな増加基調にあると判断される。もっとも、資源価格の上昇が今後企業収益の押し下げ要因になることは懸念材料。ウクライナ情勢も落ち着く気配がなく先行き不透明感は強まっており、今後の設備投資の手控えに繋がる可能性があることに注意が必要だ。

輸出は前期比+1.2%を予想する。IT関連財や一般機械を中心に2四半期連続の増加が予想される。もっとも、供給制約の影響で自動車輸出が伸び悩むなか、増加ペースは抑制されている。一方、輸入はワクチン購入の影響もあって前期比+3.4%と大幅に増加したとみられることから、外需寄与度は前期比▲0.4%Pt(前期比年率▲1.6%Pt)と、成長率の押し下げ要因になったと予測する。

政府消費は前期比+0.4%を予想する。ワクチンの3回目接種が加速したことが押し上げたとみられる。また、公共投資は前期比▲3.5%と大幅な減少が続いたとみられる。公共投資はこれで5四半期連続の大幅減少であり、前年比では二桁のマイナスとなる見込み。

(注1)4月28日時点で入手可能な経済指標を元に作成している。家計調査等、今後公表される経済指標の結果を踏まえて予測値を修正する可能性がある。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測