- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、5月にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.5%、S&P500は+1.6%、NASDAQは+2.2%で引け。VIXは21.40へと低下。

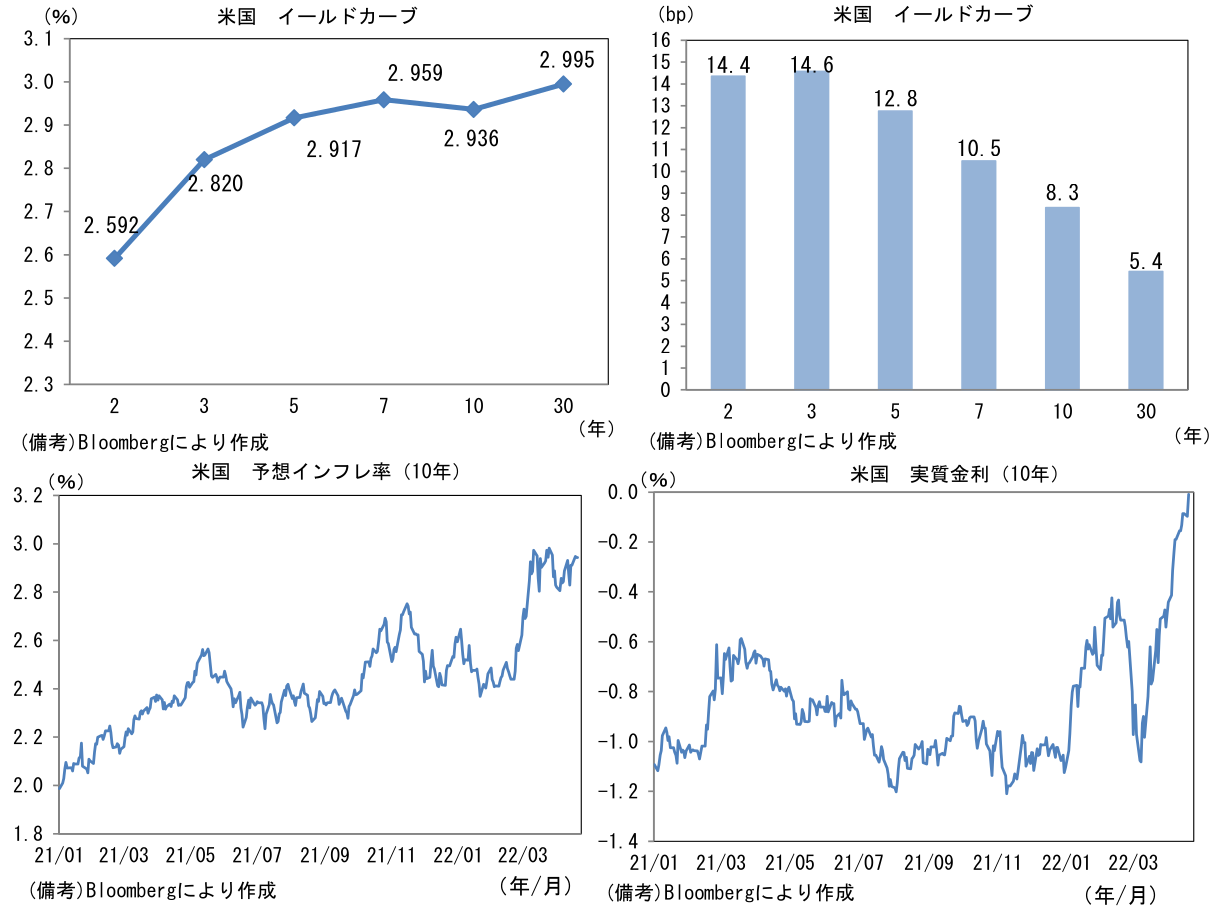

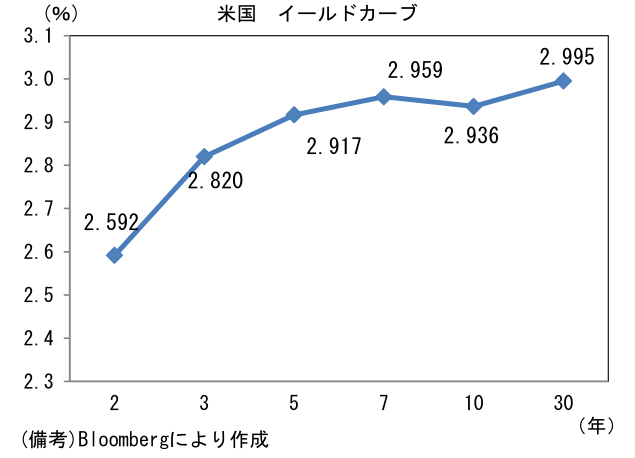

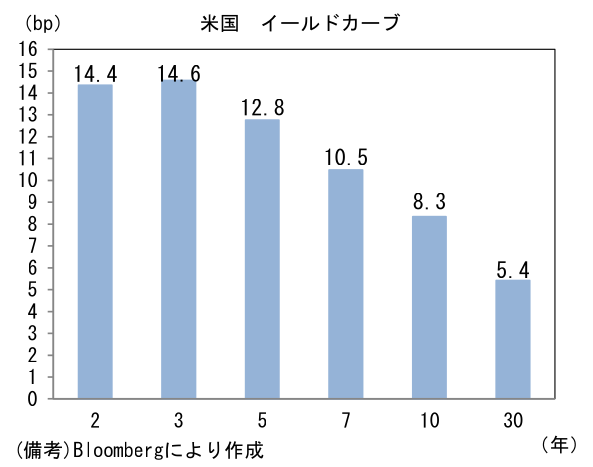

- 米金利カーブはベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.943%(▲0.5bp)へと低下。実質金利は▲0.009%(+8.8bp)へと上昇し、その後の日本時間でプラス圏に到達。

- 為替(G10)はJPYの弱さが続き、USD/JPYは129近傍へと上伸。コモディティはWTI原油が102.6㌦(▲5.6㌦)へと低下。銅は10304.5㌦(▲10.5㌦)へと低下。金は1955.7㌦(▲27.2㌦)へと低下。

経済指標

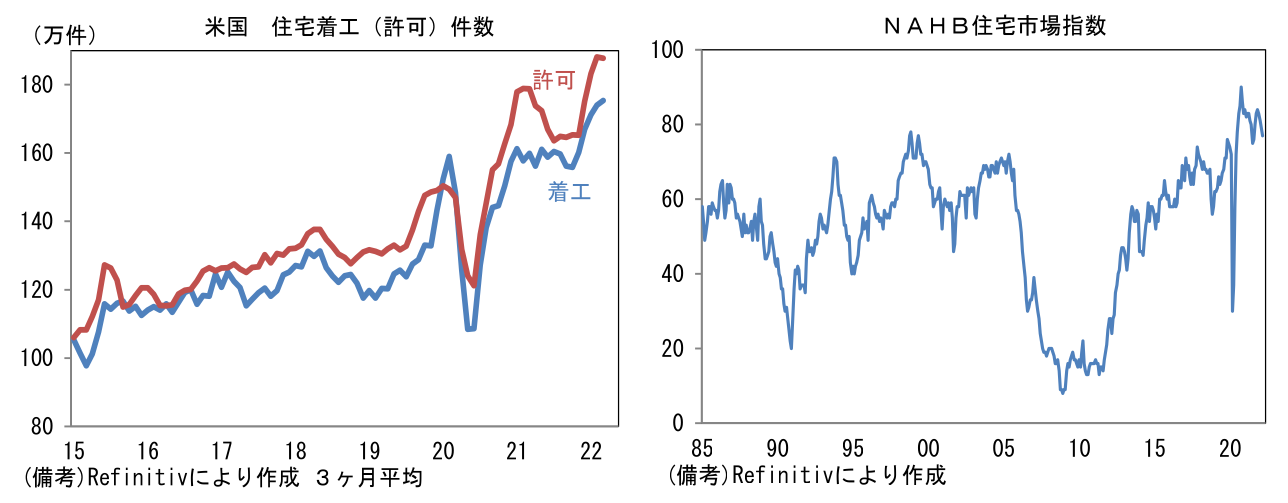

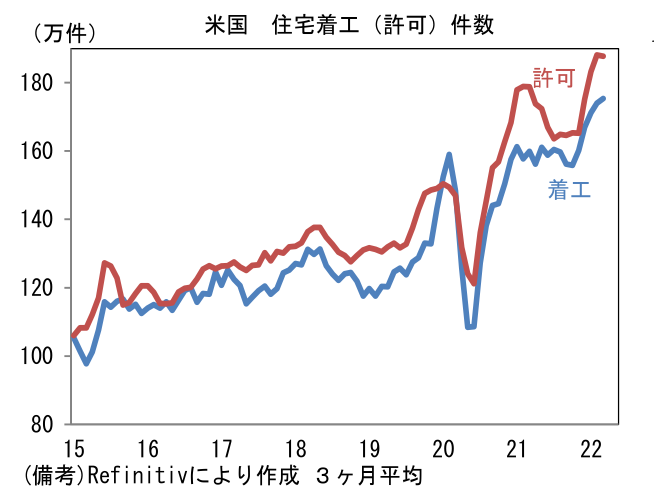

- 3月米住宅着工件数は前月比+0.3%、179.3万件と市場予想(174.0万件)を上回った。増加は2ヶ月連続。建設コストの高止まり、住宅ローン金利の上昇にもかかわらず、パンデミック発生後で最も高い水準に到達した。先行指標の許可件数も強く、住宅購入意欲がなお旺盛であることを示している。もっとも住宅建設業者の景況感は頭打ち感がみられており、先行きは住宅市場の鈍化も懸念される。

注目ポイント①

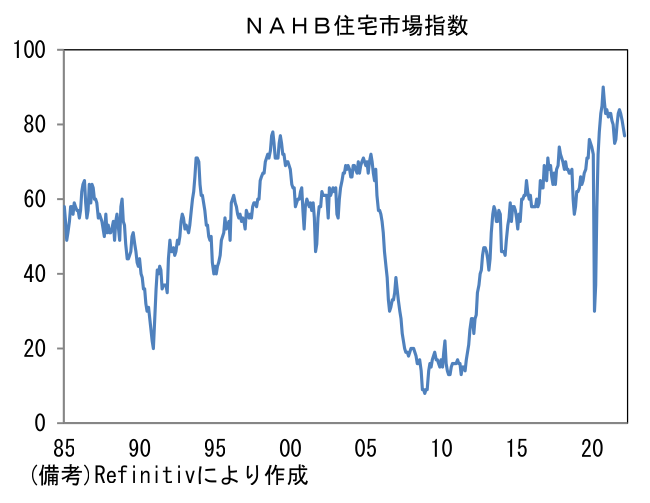

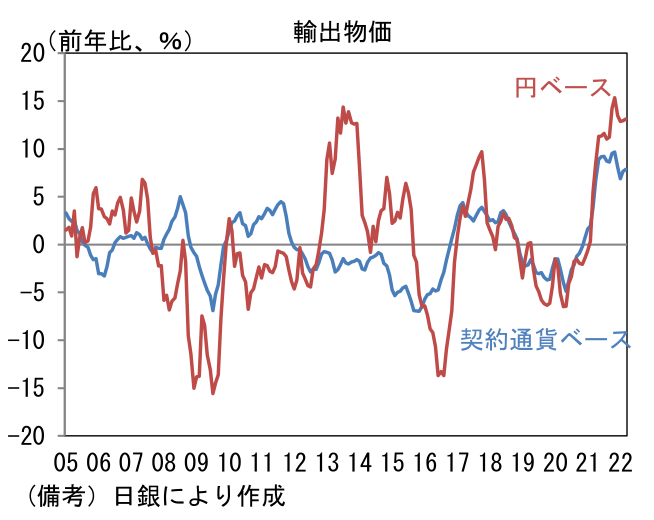

- 日本の3月貿易統計によると輸出金額は8兆4,609億円となり、3月としては過去最高を更新。前年比では+14.7%であった。増加の要因は数量が▲1.5%と減少したものの、価格(≒平均単価)が+16.0%と大幅に伸びたことで輸出金額が嵩上げされた形。通関時に適用されたUSD/JPYの平均レートは115.86と前年から8.1%の円安水準であったから、この間の円安が大きく貢献したことがわかる。季節調整値の輸出金額は前月比+1.7%、7兆5,702億円と過去最高を更新。「リーマンショック後の円高で日本企業は海外に生産拠点を移転したからもう輸出は増えない」といった認識が定着していたが、それが覆された格好だ。サプライチェーン問題によって自動車輸出が停滞した反面、半導体製造装置(前年比+45.8%)や鉄鋼(+38.8%)などが大幅に増加した。「稼ぎ頭」の米国向け自動車輸出は前年比▲16.7%であった。なお、日銀が算出する3月の輸出物価によれば、円建ては前年比+13.1%、契約通貨建ては+7.9%であった。

- 最近の円安は、輸入物価上昇を通じて個人消費を圧迫するといったマイナス影響が大きく取り扱われており、マクロ的に「良い・悪い」を判断することは難しい。消費者目線では体感物価の上昇を通じたマインド悪化が顕著になっており、個人消費への影響が懸念される。もっとも、大企業製造業が多く含まれる日本株(日経平均やTOPIX)にとってはプラスの影響が大きいと判断される。円安は輸出金額を増加させるほか、海外現地法人の利益(配当)を嵩上げし、企業収益を膨らませる。GDPに占める製造業のウエィトは約2割に過ぎない一方、日本株においてそのウェイトは約6割(日経平均採用銘柄数のうち6割強、TOPIXは時価総額ベース6割強)と大きな差があることを踏まえれば、マクロ的には「微妙」であっても、日本株にはプラスの可能性が高いと判断される。株価指数が(大企業)製造業偏重であることを改めて認識する必要があるだろう。

注目ポイント②

- USD/JPYの先行き12か月見通しを125へと変更する(従来117)。為替市場で日米金利差拡大が強く意識されており、今後しばらく米金利が高止まりする下で円安傾向が続くと予想した。目下、Fedの利上げ幅については75bpすら意識されており、当面は米金利上昇と共にドル買いが膨らみそうだ。また黒田総裁をはじめとする日銀政策委員の為替認識にほとんど変化がみれていない点も重要。この間、黒田総裁は「円安は日本経済にとってプラス」との基本見解は崩しておらず、そうした認識の下で日米金利差拡大を促すYCCを継続する構えを示しており、日銀は指値オペを駆使して10年金利を0.25%以下の水準に抑える公算が大きい。投機筋は日銀の円安牽制に怯えることなく、ポジションを膨らますことができる。もっとも、夏場以降はFedのタカ派度合いが幾分弱まると予想される。現在のUSD/JPYと強い連動性を有する5年金利の上昇が一服し、USD/JPYの方向感は下向きないしは横ばいに転じるだろう。Fedが利上げ幅を50bpから25bpに戻す際に、そうした変化が起きると予想する。なお、筆者はUSD/JPYが130を超えても政府が為替介入に踏み切ることは想定しておらず、また日銀がYCC修正や指値オペ見送りなどといった政策変更を実施する可能性も2023年4月までは低いとみている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般