- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 3月短観から見た22年度業績見通し

- Economic Trends

-

2022.04.04

日本経済

新型コロナ(経済)

観光・旅行

デジタル化・DX

原油

岸田政権

ウクライナ問題

3月短観から見た22年度業績見通し

~対個人・飲食・宿泊サービスが大幅増益計画。円高気味の想定レートにも注目~

永濱 利廣

- 要旨

-

- 3月短観における22年度の収益計画によれば、売上高は増収計画だが、経常利益については減益に転じる。ウクライナ戦争に伴うコスト高に加えて、情報関連財を中心に出荷在庫バランスがマイナスとなっており、循環的な景気回復への期待が高まっていることが利益計画の足を引っ張っていることが推察される。

- 売上高計画が最大の伸び率となったのが、ウクライナ戦争に伴う価格上昇や代替需要が期待される「鉱業」や「金属製品」であり、それに続くのが「宿泊・飲食サービス」。経口薬普及やGoTo再開に伴う経済正常化の恩恵が期待されるサービス関連に加えて、新型コロナをきっかけとした世界のデジタル化による半導体不足の恩恵を受ける「生産用機械」の増収も期待される。

- 経常利益計画から今期増益計画が期待される業種を見ると、経口薬普及やGoTo再開などに伴う経済正常化の恩恵を受けそうな「対個人サービス」「宿泊・飲食サービス」、半導体不足解消が期待される自動車以外の「その他輸送用機械」と続く。「小売」がこれまで厳しかった百貨店やコンビニの回復期待等により増益計画になっていることにも注目。

- 大企業製造業の想定為替レートは、2022年度にドル円で111.0円/㌦、ユーロ円で128.1円/€だが、足元のドル円レートは120円台を大きく上回っている。中でも円高方向に今期の為替レートを想定しているのが、むしろ円高が恩恵とはなりにくい「物品賃貸」だが、「輸送用機械」をはじめとした輸出関連業種も足元よりかなり円高気味の想定。

- 今後、コロナの感染状況やウクライナ戦争の動向、世界各国の政治情勢などによりリスクオフになり、各国中銀の金融引き締め姿勢が後退するなどして為替レートの水準が円高方向に進まなければ、こうした今期の為替レートを円高方向に想定している業種に属する企業を中心に今期業績が修正される可能性がある。

減収減益から増収増益に

4月1日と4日に公表された3月短観の大企業調査は、2月25日~3月31日にかけて資本金10億円以上の大企業約1900社に対して行った調査であり、先月公表された法人企業景気予測調査に続いて、今期業績予想の先行指標として注目される。

そこで本稿では、同調査を用いて、4月下旬から本格化する四半期決算発表で今年度計画の回復が見込まれる業種を予想してみたい。

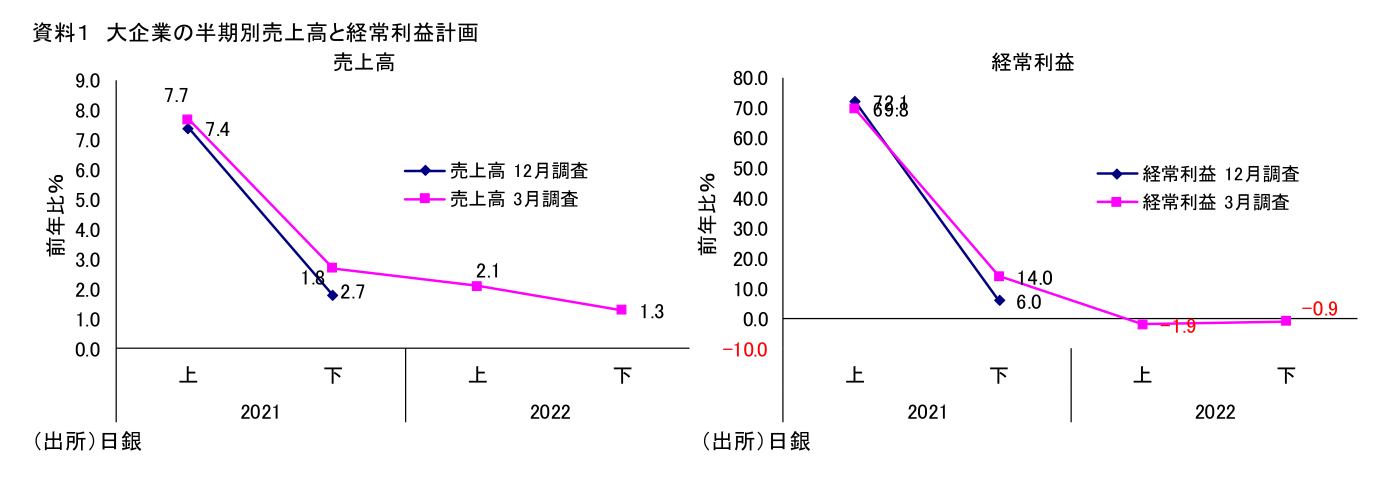

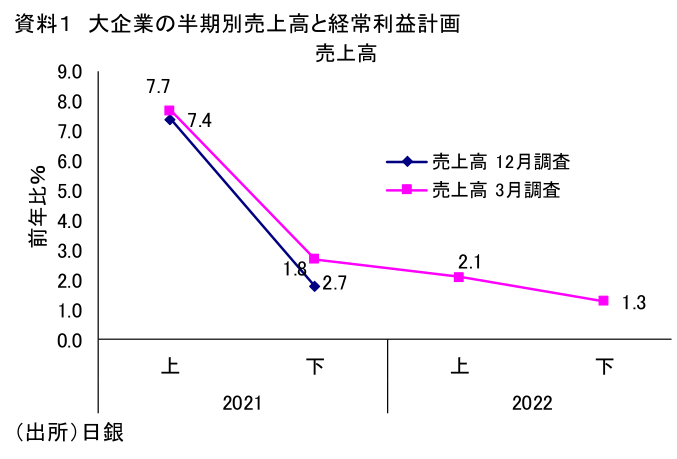

資料1は、3月短観の調査対象大企業(全産業、除く金融)が計画する半期別売上高・経常利益前年比の推移を見たものである。まず売上高を見ると、22年度は下期にかけてプラス幅が縮小するものの、上期・下期とも増収計画となっている。

一方、経常利益を見ると21年度下期は前回から上方修正となったものの、22年度は減益計画になっている。このことから、企業は決算発表で22年度の企業業績見通しを慎重に出してくることが予想される。

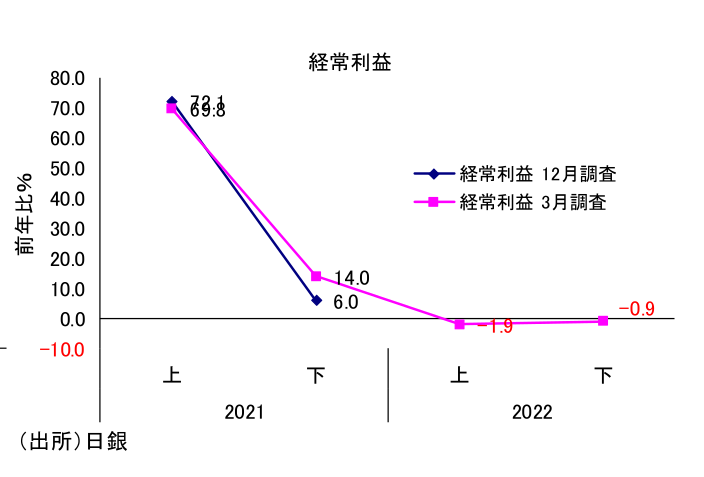

つまり、産業全体で見れば、売上高の半期ごとの伸び率は前年比で縮小するものの増収を維持する一方、経常利益については今年度減益計画に転じる姿となっているということである。特に、昨年9月以降は電子部品デバイスのみならず、鉱工業全体の出荷在庫バランス(出荷前年比―在庫前年比)がマイナスに転じており、新型コロナウィルスの感染者数が依然高水準にあるところにウクライナ戦争が重なったこと等から、景気循環的に厳しい状況にあることも慎重な収益計画の後ろ盾になっている可能性がある。

大幅増収計画の「鉱業」「サービス」「金属製品」

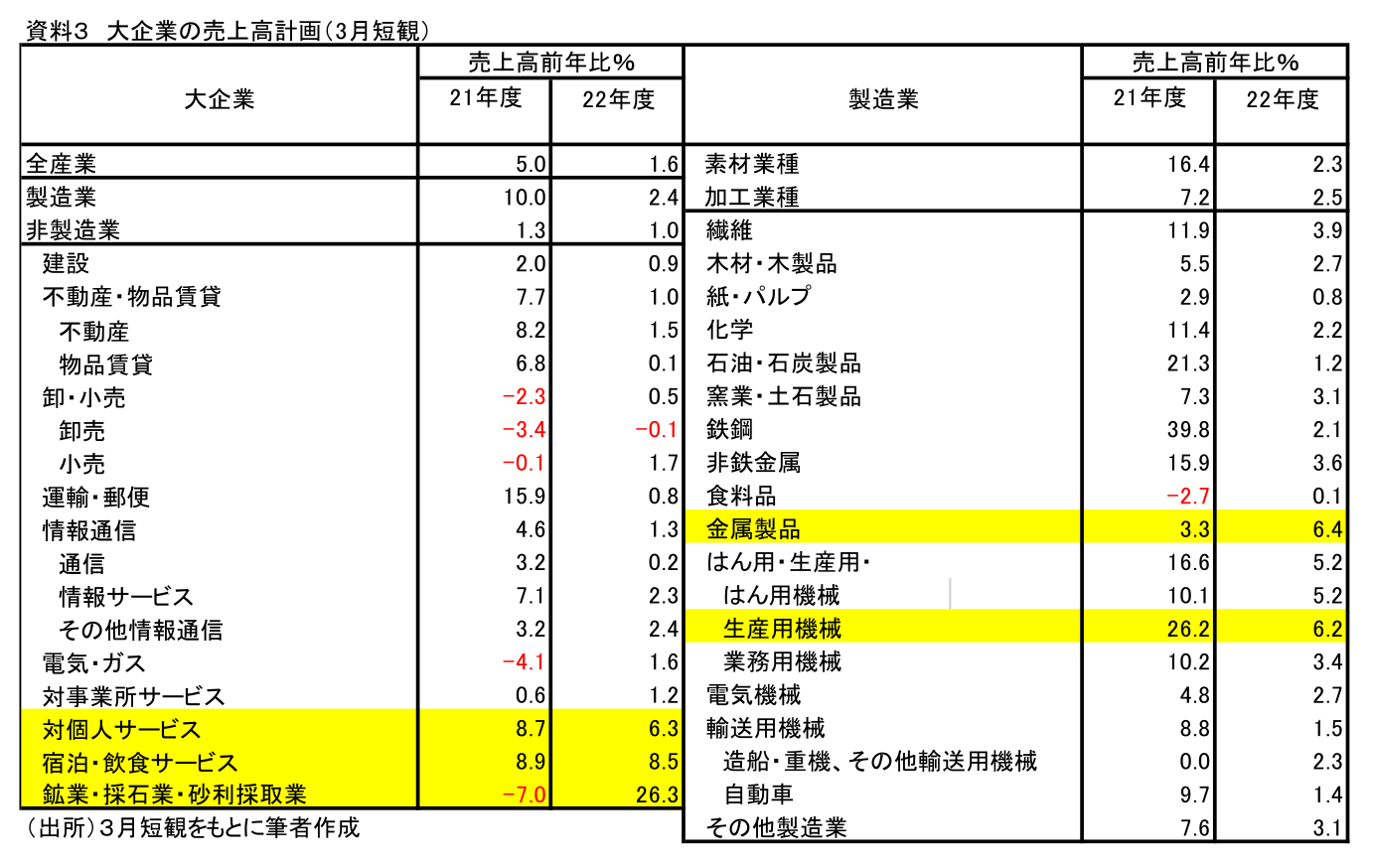

続いて、3月短観の売上高計画を基に、大幅増収が見込まれる業種を選定してみたい。資料3は21・22年度の業種別売上高計画の前年比をまとめたものである。

結果を見ると、22年度は「卸売」を除く全ての業種で増収計画となる中で、最大の増収率となっているのが非製造業の「鉱・採石・砂利採取業」で+26.3%である。それに続くのが「宿泊・飲食サービス」の同+8.5%、製造業の「金属製品」で同+6.4%である。

まず、「鉱業」や「金属製品」については、ウクライナ戦争に伴う鉱物性燃料や金属の世界的な供給不足に伴う価格上昇や代替需要の増加が想定されている可能性が推察される。また、サービス関連産業では「対個人サービス」でも増収計画となっていることからしても、今期は新型コロナに対する経口薬の普及やGoTo再開等が進み、移動や接触を伴う経済活動が正常化に向かうことが想定されている可能性がある。

一方、「生産用機械」では海外経済の回復やコロナに伴うデジタル化の加速などによる世界的な半導体不足等により、半導体製造装置等の生産用機械の需要が拡大していることが推察される。従って、22年度の業績見通しにおいては、こうした業種に関連する企業について売上高計画が注目されよう。

大幅増益計画は「サービス」「自動車以外の他輸送用機械」「小売」

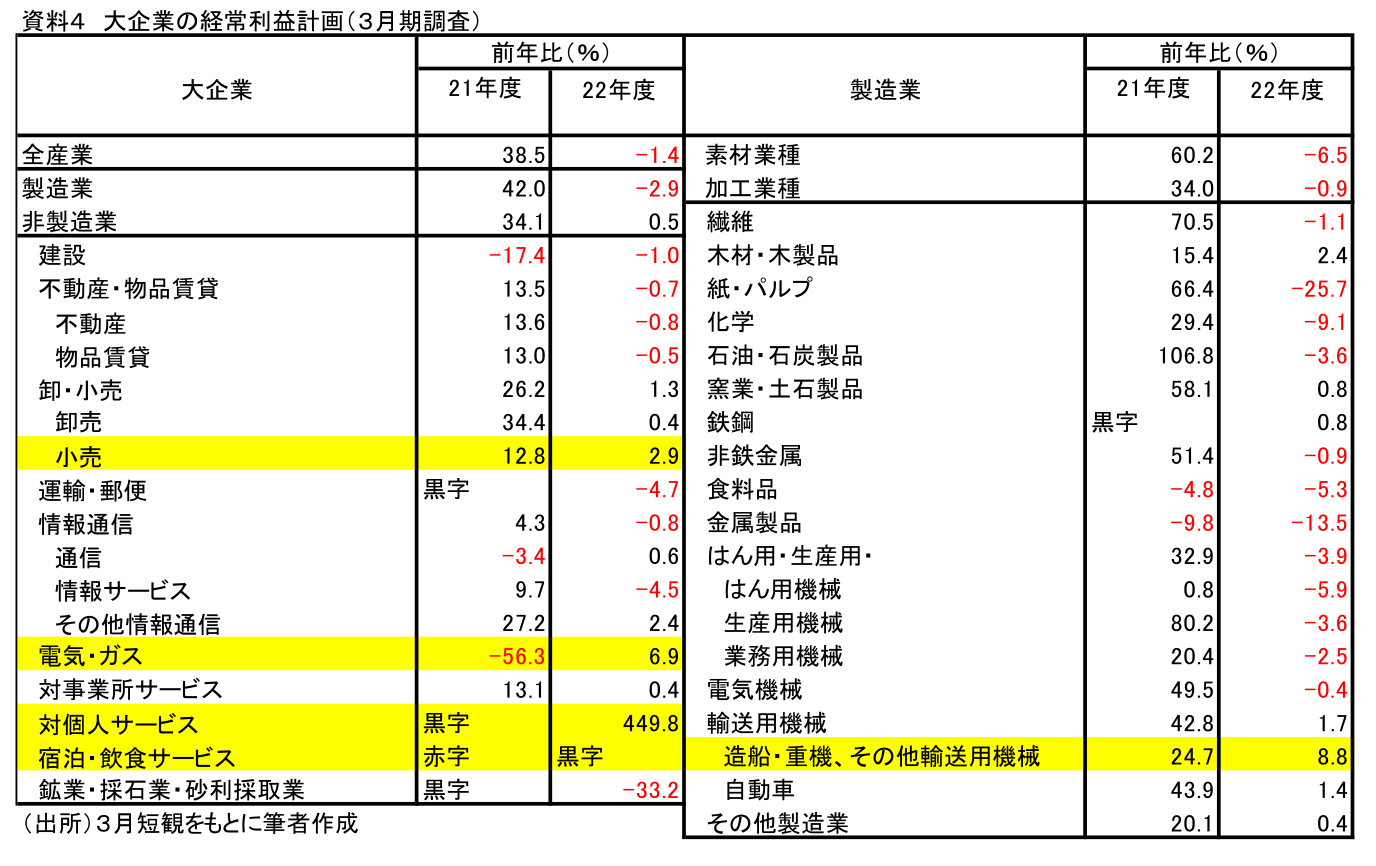

続いて、3月短観の経常利益計画から大幅増益が期待される業種を見通してみよう(資料4)。結果を見ると、増益率が最も大きいのは新型コロナに対する経口薬普及やGoTo再開等による経済正常化を期待する「対個人サービス」や「宿泊・飲食サービス」の黒字化や大幅増益となる。それに続くのが、半導体不足解消が期待される自動車以外の「その他輸送用機械」の+8.8%となる。なお、「小売」については、移動や接触を伴う経済活動正常化により、昨年度厳しかった百貨店や観光地の出店が多いコンビニなどでの需要回復を見込んでいる可能性がある。

このように、今期の経常利益見通しで増益が期待される業種としては、新型コロナに対する経口薬普及等やGoTo再開等よる経済正常化期待の恩恵を受けることが期待されるサービス関連産業に加えて、輸送用機械をはじめとした半導体不足解消期待を受けた加工組立製造関連等が指摘できる。

為替レートの変動で業績が修正される可能性も

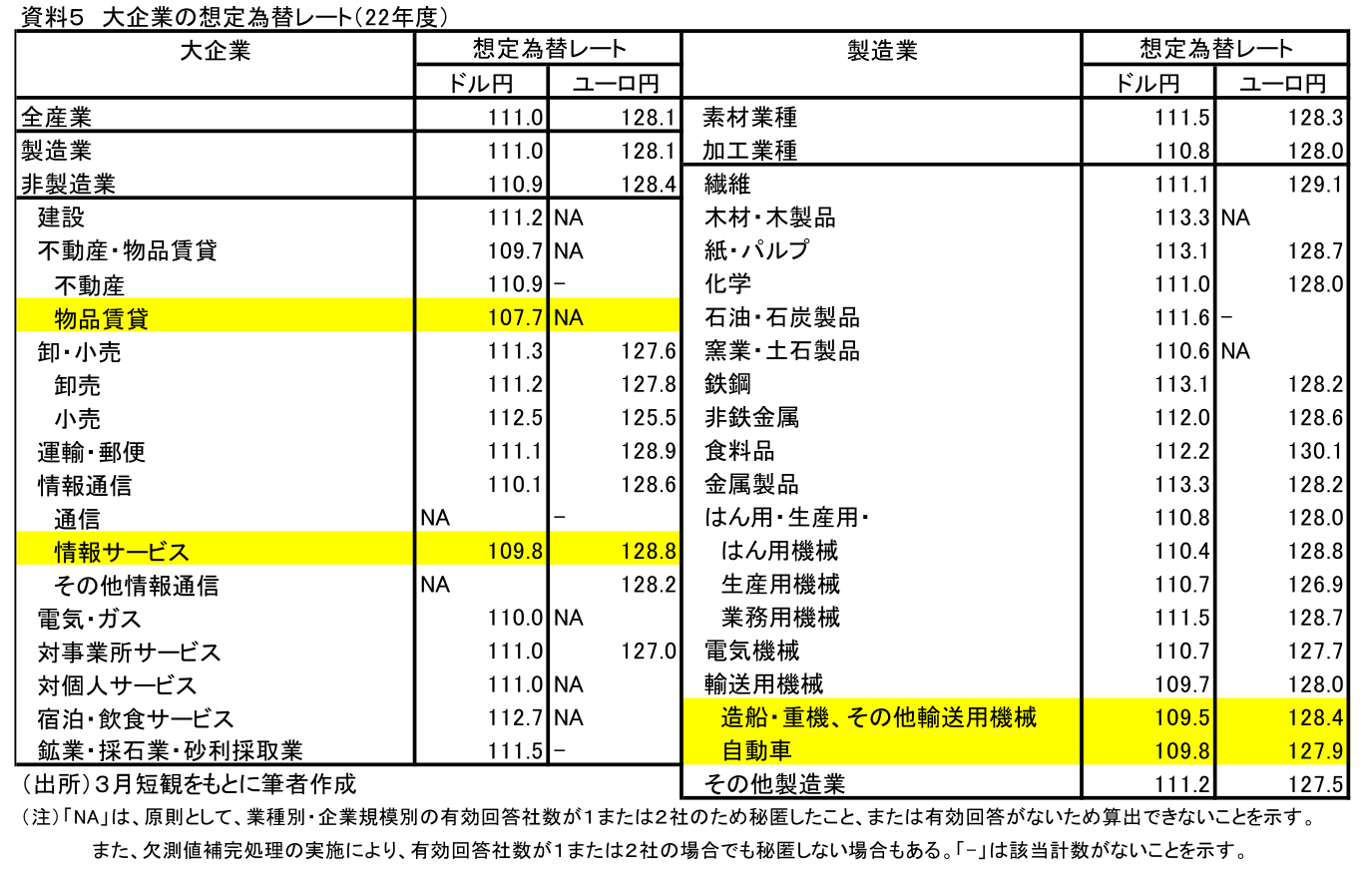

なお、3月短観の収益計画では、企業の想定為替レートも公表されることから、業種別の想定為替レートも今後の業績見通しの修正の可能性を読み解く手がかりとして注目したい。

資料5にて実際に今年度の想定為替レートを確認すると、大企業製造業における事業計画の前提となる想定為替レートはドル円で111.0円/㌦、ユーロ円で128.1円/€となっている。しかし、足元のドル円レートは120円台を大きく突破している。

中でも、製造業で足元のドル円レートよりも特に円高で今期の為替レートを想定しているのが「造船、重機、その他輸送用機械」の109.5円/㌦、「自動車」の109.8円/㌦となっている。

なお、輸入依存度の高い内需関連産業は円高でむしろ恩恵を受ける企業も含まれており注意が必要だが、特に輸出関連の製造業が110円/㌦台と円高気味の想定をしていることに注目すべきだろう。

以上の結果を踏まえれば、今後はコロナの感染状況やウクライナ戦争の動向、更には各国の政治動向などに伴うリスクオフを通じて、各国中銀がこれまでよりも金融引き締めに後ろ向きな姿勢を示す等して為替レートの水準が更に円高方向に進みさえしなければ、こうした今期の為替レートを円高方向に想定している業種に属する企業を中心に今期業績が修正される可能性があることにも注目すべきだろう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析