- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、年央にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.4%、S&P500は+0.3%、NASDAQは+0.3%で引け。VIXは19.60へと低下。

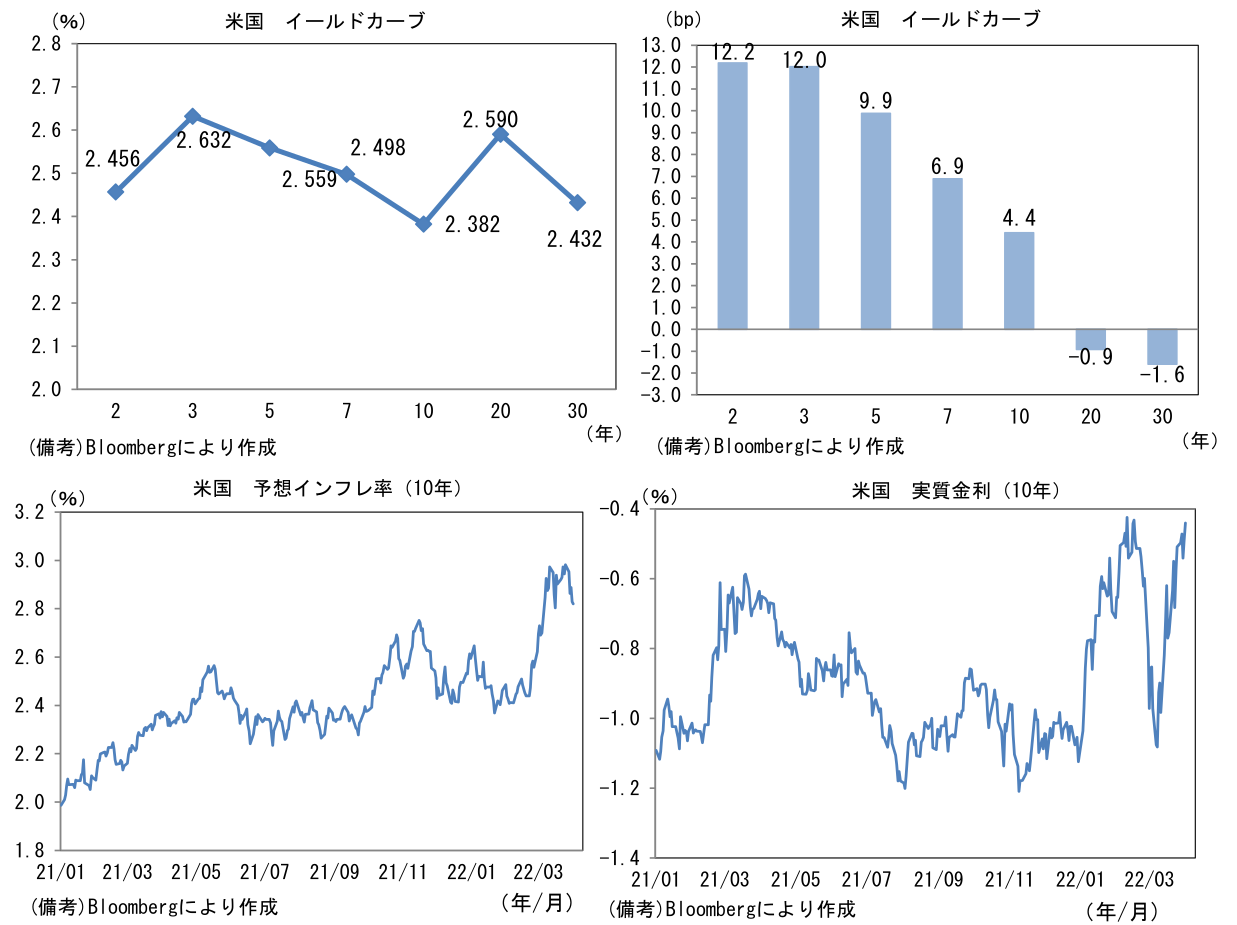

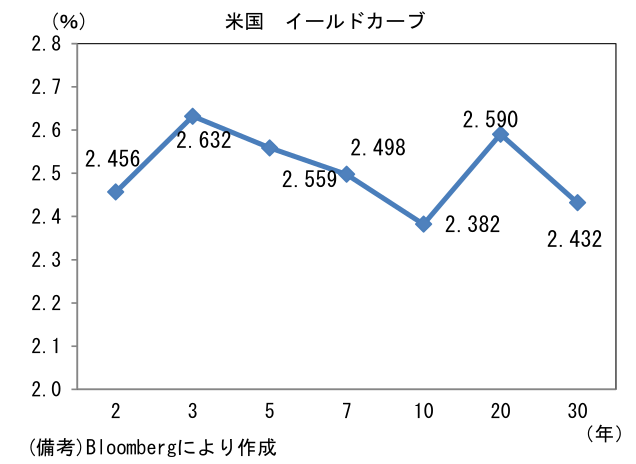

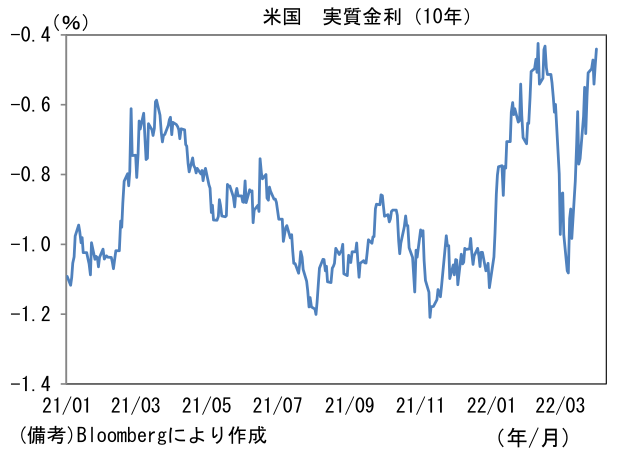

- 米金利はツイスト・フラット化。2年10年金利差は明確に逆転。債券市場の実質金利は▲0.441%(+5.2bp)へと上昇した。

- 為替(G10通貨)はJPYが最弱。USD/JPYは122半ばへと上昇。コモディティはWTI原油が99.3㌦(▲1.0㌦)へと低下。銅は10353.5㌦(▲21.5㌦)へと低下。金は1919.1㌦(▲30.1㌦)へと低下。

経済指標

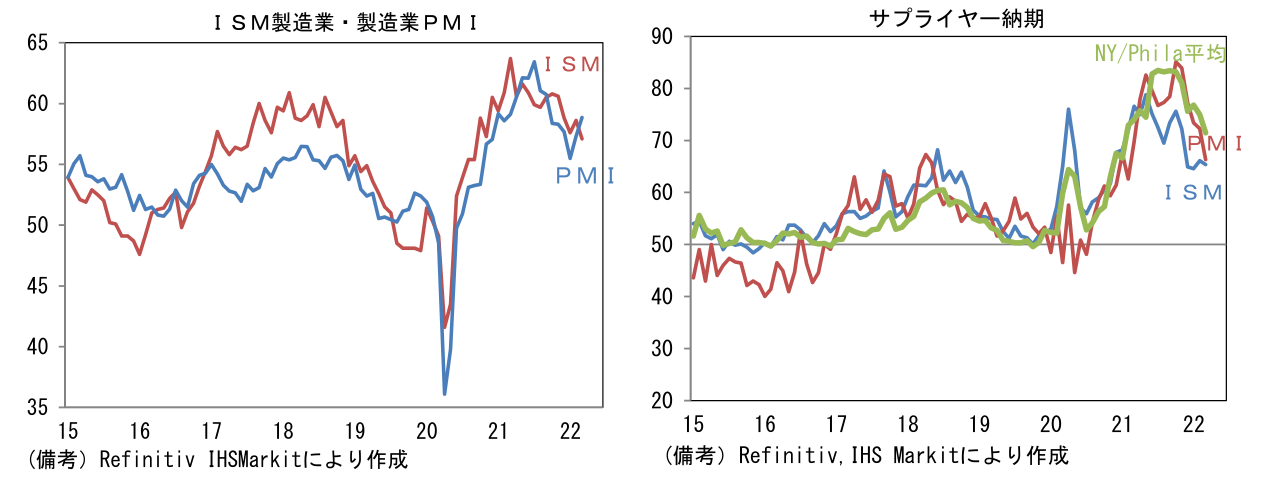

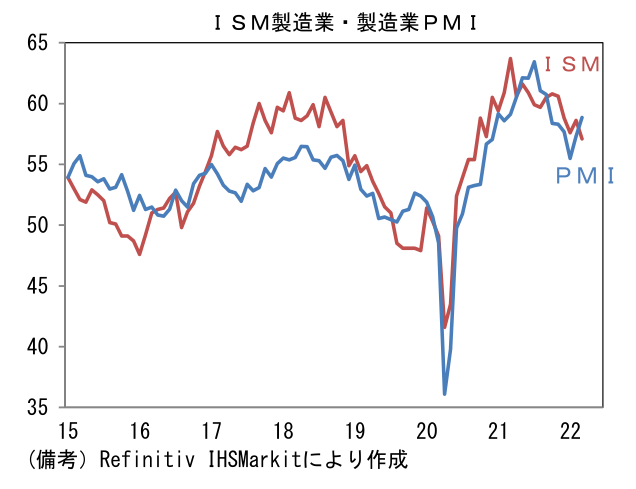

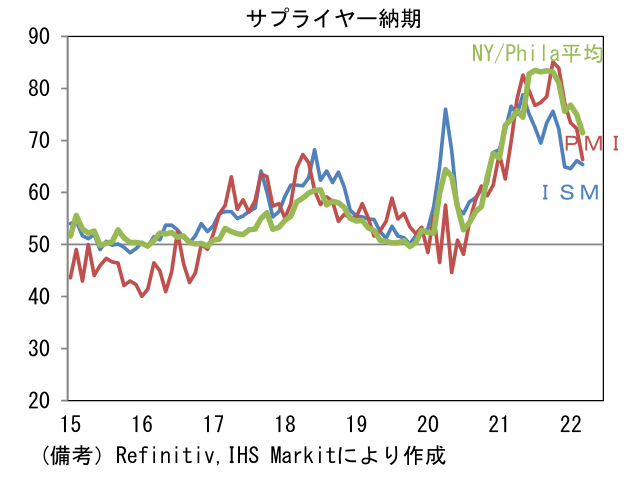

- 3月ISM製造業景況指数は57.1へと低下し市場予想(59.0)を下回った。生産(58.5→54.5)と新規受注(61.7→53.8)が共に大きく低下した反面、雇用(52.9→56.3)が改善。注目のサプライヤー納期(66.1→65.4)は短縮化傾向を維持し、異常値的な水準ではなくなりつつある。実際3月の水準は2018年央と同等ないしはそれ以下であった。3月は在庫(53.6→55.5)の積み増しも続いた。今回の結果を「サプライヤー納期が長過ぎて受注・生産が減った」とするのか、それとも「受注・生産が停滞した結果としてサプライヤー納期が短縮化した」と解釈すべきか判断に窮するが、何れにせよサプライチェーンの乱れが緩和し、それに伴うインフレ圧力が沈静化しつつあることが示唆された。なお類似指標の3月製造業PMIはサプライヤー納期の短縮を伴いヘッドラインが上昇。生産活動の正常化が示唆されていた。

注目ポイント

-

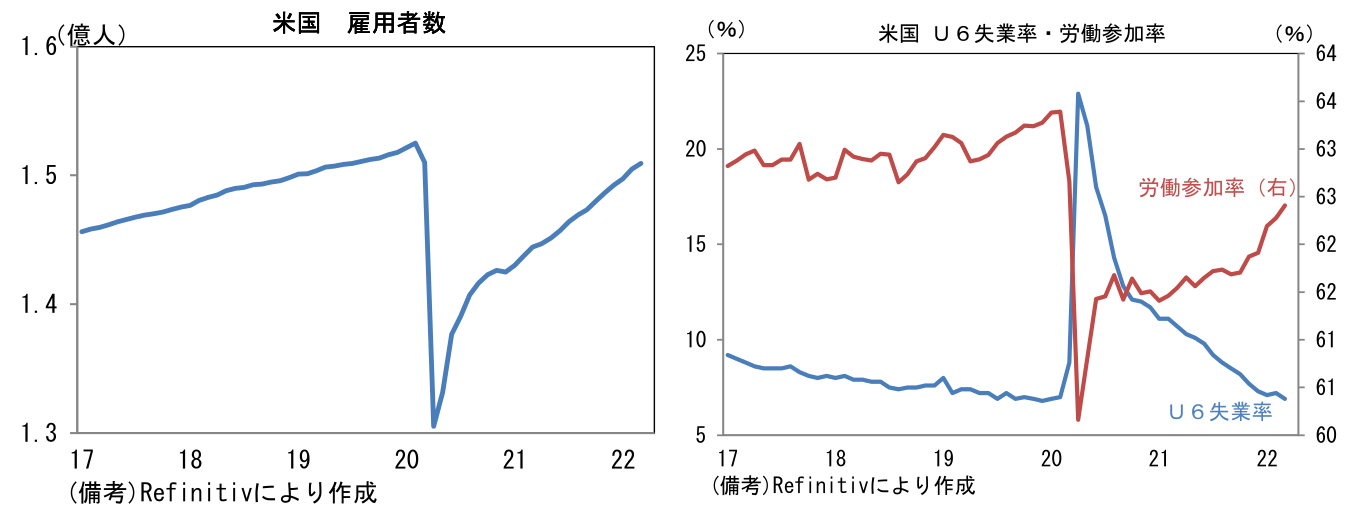

3月米雇用統計によると雇用者数は前月比+43.1万人と予想比やや低めの数値となったが、過去分が9.5万人上方修正されたことから概ね事前予想に届いた形。パンデミック発生直前に雇用者数の約1割を占めていたレジャー・ホスピタリティは11.2万人の増加。パンデミック発生前の水準をなお下回るものの、毎月10万人超の回復が持続している。他方、パンデミック発生後に大幅な増加を示していた運輸(含む倉庫)はここへ来て▲0.1万人と微減。同セクターの雇用者数は2020年1月水準をなお10.3%上回るものの、対面型業種からのシフトは一巡あるいは逆回転を始めている可能性が指摘できる。

-

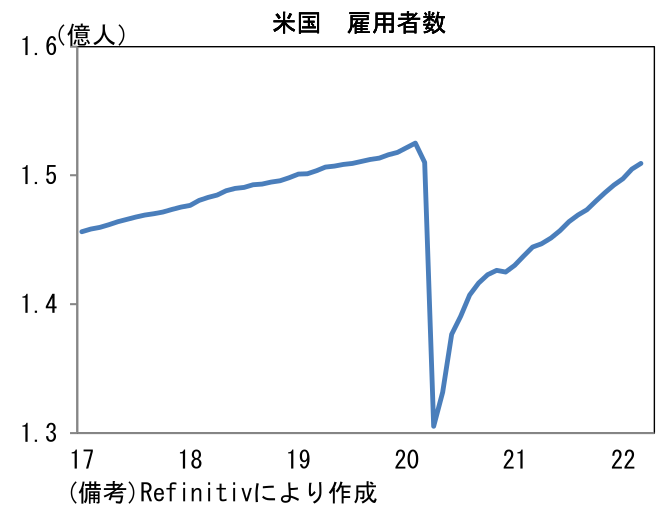

失業率は3.6%へと低下しパンデミック発生直前の水準に比肩。労働参加率(62.3%→62.4%)の上昇を伴っており質的な改善も認められている。手厚い失業給付措置の終了から約半年が経過し、多くの人々が復職を果たす、または求職を開始している模様。企業の人手不足感は依然として強く、正規雇用の機会も豊富に存在する模様。実際、最も広義な失業率であるU6失業率(職探しが困難で止む無くパートタイムに就労している人を失業者とみなす)は6.9%へと低下し、こちらもパンデミック発生直前の水準に回帰した。

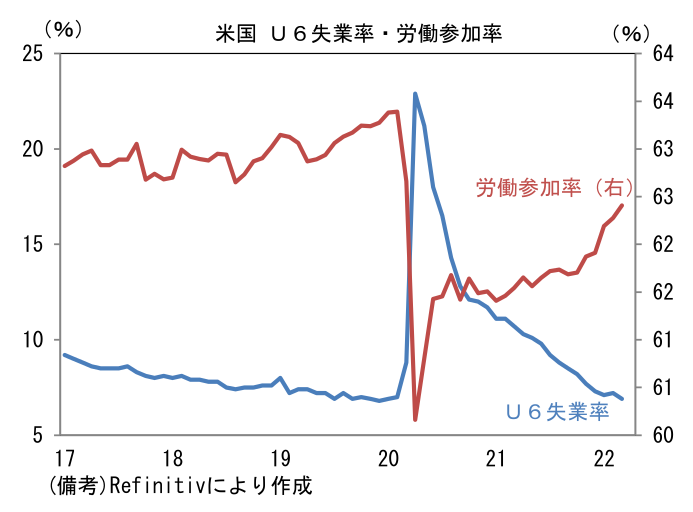

- インフレ関連指標として注目される平均時給は前月比+0.4%と高い伸びが続いた。労働市場の量的回復は継続するも、労働者優位の構図に変化はなく賃金上昇圧力は依然として強い。前年比では+5.4%と高水準の伸びが続いた。もっとも、3ヶ月前比年率(3ヶ月平均)では+5.1%とさすがに増勢鈍化。平均時給の先行指標として有用な自発的離職率が高止まりするなど労働コストの増加圧力は強いが、その度合いはピークアウトした可能性がある。

- こうした良好な雇用統計に鑑みると5月FOMCの利上げ幅が50bpとなる蓋然性は高まっていると判断される。既にパウエル議長を含む複数のFed高官が50bpの利上げに言及しており、金融市場の織り込みも進んでいることから、もはや既定路線と考えるべきだろう。また、仮に5月FOMCの利上げ幅が50bpとなれば、6月FOMCも50boとなる可能性が高いことを認識しておきたい。インフレ鈍化(あるいは金融市場のクラッシュ)の明確な兆候がみられない限り、利上げ幅を25bpに落とす説明がつかないため、インフレ退治目的の利上げが敢行されるだろう。2会合連続で50bpの利上げになる可能性が高まっている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般