- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 業況悪化▲3ポイント、インフレ圧力は強い

- 要旨

-

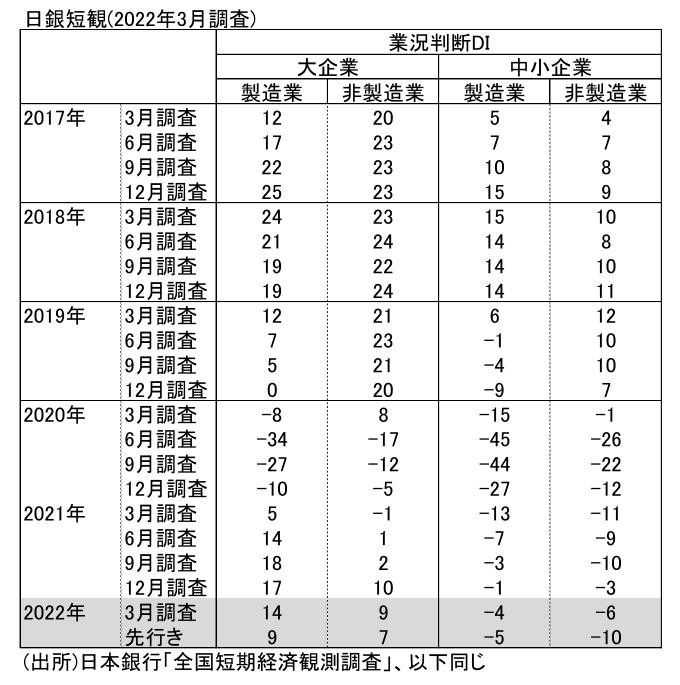

業況判断DIは、前回比▲3ポイントの悪化だった。ウクライナ侵攻の悪影響は、まだ十分に織り込めず、先行き悪化の警戒感に止まっている。注目は、企業の物価見通しが高まったことだ。販売価格・仕入価格判断DIも「上昇」超幅が高くなっている。黒田総裁は、価格転嫁の広がりに驚いていることだろう。

ウクライナ侵攻は先行き見通しを悪化

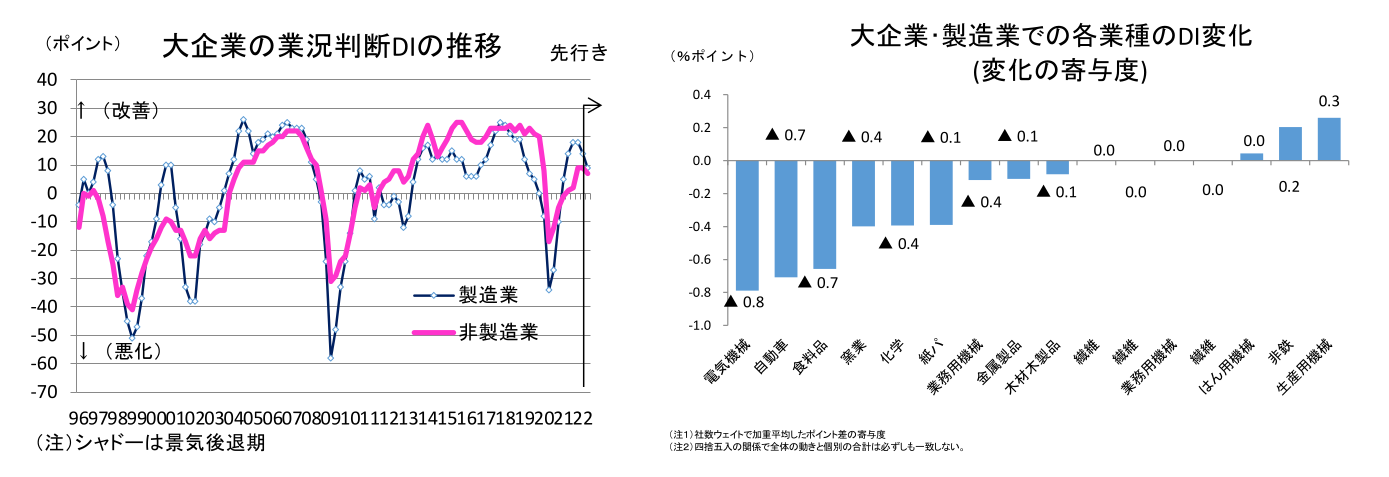

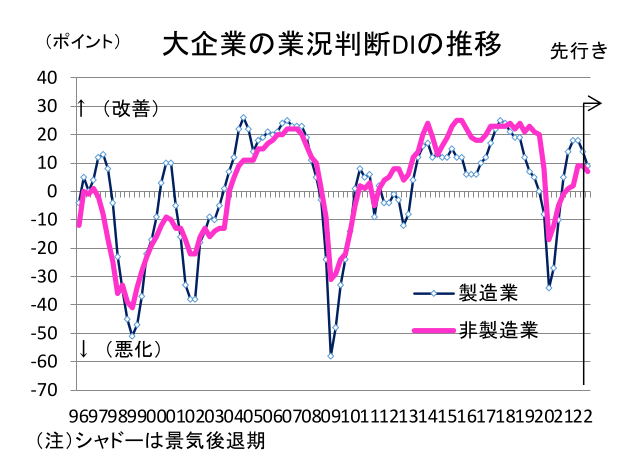

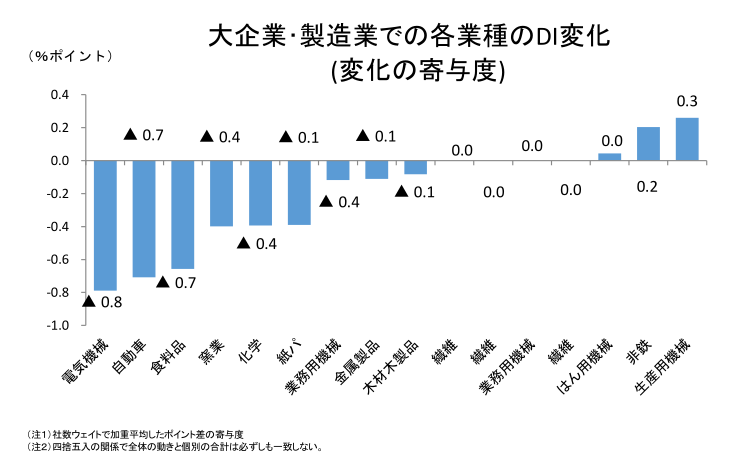

大企業・製造業の業況判断DIは、14と前回比▲3ポイントの悪化となった。業種別には、半導体不足を引きずる自動車(前回比▲7)の悪化が目立った。自動車は、日本からロシア輸出の中で割と大きなセクターであり、いくらかウクライナ侵攻の打撃が現れた可能性はある。そのほか、コスト高の影響で、紙パルプ(同▲14)、窯業土石(同▲9)、食料品(同▲7)、木材木製品(▲5)などが幅広く悪化した。反対に、非鉄は昨年来値上げを随時進めてきて、前回比+6の改善であった。石油・石炭製品と鉄鋼も前回比横ばいで、悪化を回避している。価格転嫁の進捗によって明暗が分かれた格好だろう。生産用機械(前回比+3)、はん用機械(同)は、欧米向け輸出の拡大が寄与したとみられる。

焦点であった2月24日からのウクライナ侵攻の悪影響は、自動車を除くと、まだ十分には消化されていないと考えられる。先行きの業況見通しは、現状より▲5ポイントも悪化する見方だ。今は価格転嫁を進めている石油・石炭製品と鉄鋼もコスト高を転嫁しにくいとみている。これは、ウクライナ侵攻の心理的効果という見方もできる。

大企業・非製造業の業況判断DIは、前回比▲1ポイントの小幅悪化に止まった。年初からのまん延防止措置により、対個人サービスと宿泊・飲食サービスが再び悪化したが、企業の設備投資増や通信需要拡大によって、通信と情報サービスは改善した。非製造業には、まん延防止措置が解除されて、今後、消費活動の制約が緩んでくることの期待があるのだろう。だから、非製造業の先行きは、相対的に悪化幅を小さくみていると考えられる(現状に比べて▲2ポイント悪化の見通し)。

中堅・中小企業でも、業況判断DIは前回比の悪化幅▲2~▲3ポイントと大きくない。やはり、ウクライナ侵攻の悪影響を具体的に織り込めていないとみられる。

物価見通しが上がる

今回の調査結果で特徴的だったのは、インフレ傾向の強まりだ。日頃は注目されにくい「企業の物価見通し」では、大企業・製造業の1年後の「物価全般の見通し」が前年比1.5%と2014年の調査開始以来で過去最高を記録した(前回2021年12月調査は前年比0.8%)。この物価全般の見通しは、中小企業の方が高く、製造業では2.2%(1年後)、非製造業では2.0%(1年後)とより高い。これは、マクロの物価高を感じているだけではなく、自社の販売価格も値上げを迫られていることから来ていると考えられる。

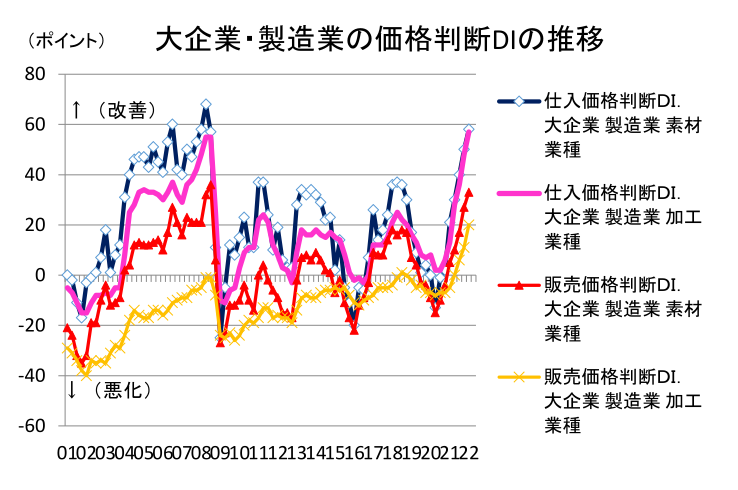

大企業・製造業の販売価格判断DIは、24の「上昇」超で、これは1980年6月の第二次オイルショック以来の高さだ。大企業・非製造業でも、13の「上昇」超で、湾岸戦争後の1991年6月以来の高さである。仕入価格判断DIも歴史的水準まで上がったが、販売価格の方にもかなり押し上げの力が働いていることがわかる。巷間、「価格転嫁ができない」と言われるが、実際は価格転嫁がとても追いつかないというのが実情なのだろう。

企業の採算性はどう変化しているか

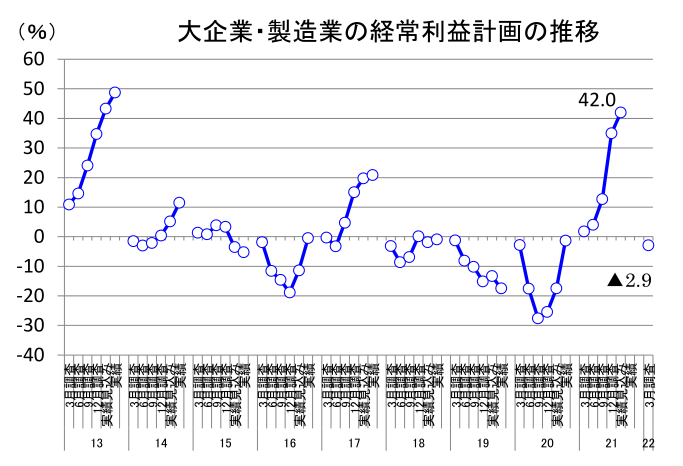

原油高騰が進むことは、企業の採算性を悪化させると強く警戒されている。しかし、企業の売上高経常利益率は悪化していなかった。大企業・製造業の2021年度の売上高経常利益率の計画は、前回比で+0.49%の改善になっていた。

その背景には、一因として円安効果もあると考えられる。今回の想定為替レートは、2022年度111.93円/ドルとほとんど円安傾向を織り込んでいなかった。足元の3月半ばから急伸したので、それまでは115円前後だったことを考えると、111.93円/ドルの想定為替レートは順当なものだと考えられる。それでも、対前年では円安なので、ドル建て輸出額を増やす効果はあるだろう。2021年度の事業計画では、輸出計画が前年比18.1%の高い伸びになっている(前回比では+0.8%の上方修正)。ここには、円安効果だけではなく、製造業が仕入コストの価格転嫁を輸出で積極的に進めていることも、輸出額を増やして、売上高経常利益率の上方修正を支えているのだろう。

2021年度の経常利益計画は、前年比42.0%と高くなっている(前回比では+5.1%の上方修正)。経常利益の上方修正は、非製造業や中小企業でも共通している。ウクライナ侵攻による仕入コストの急上昇が採算悪化としてデータに現れるとすれば、次回の2022年度計画になるだろう。

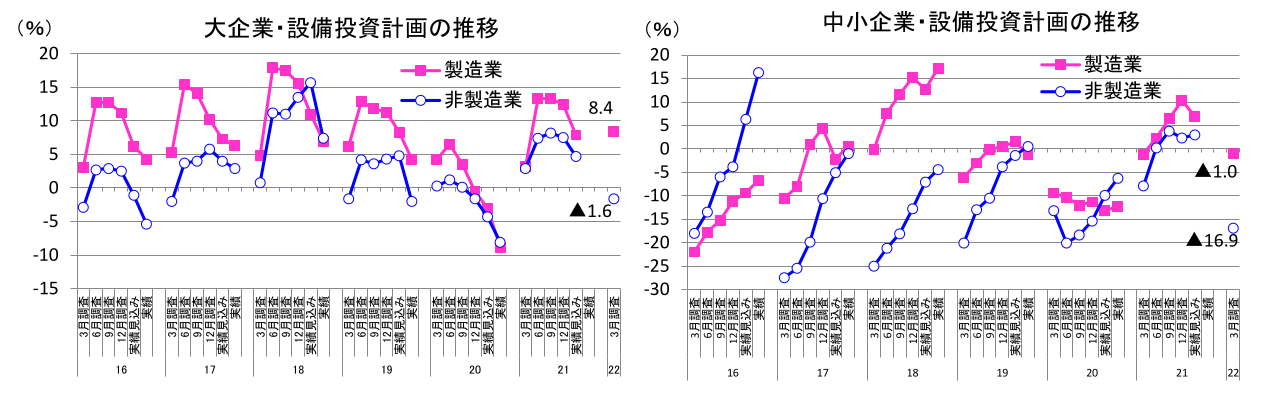

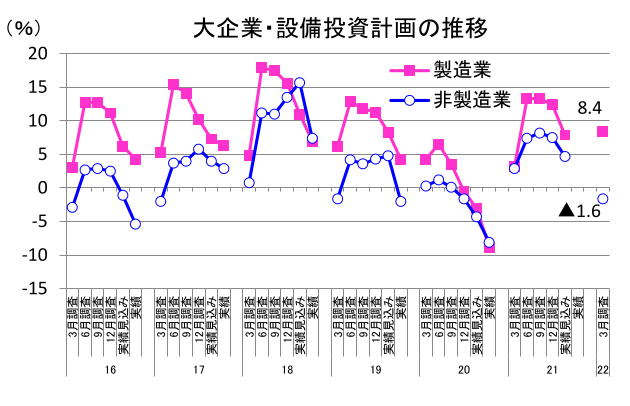

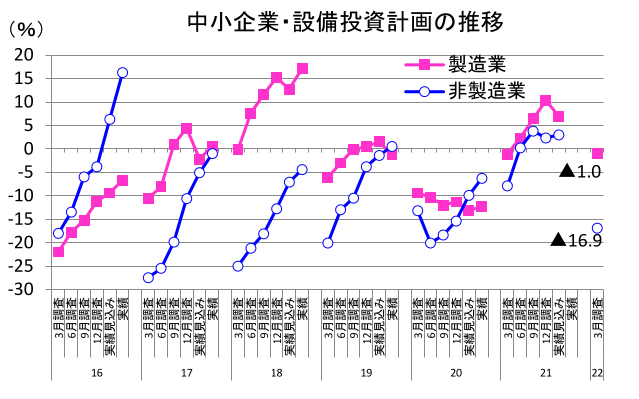

設備投資は製造業で堅調

今回調査は、2022年度の事業計画が初めて発表される調査回である。大企業・製造業の2022年度計画は前年比8.4%と力強いものだった。中小企業も、2022年度の前年比▲1.0%である。中小企業は、例年のパターンとして、前年3月調査から計画が毎回上方修正される。だから、初回が▲1.0%ということは、今後さらに上積みされていくと理解すべきである。

こうした製造業の設備投資の積極化は、海外でコロナ禍が落ち着き、今後はさらに需要が増えそうだという展望があるのかもしれない。ウクライナ侵攻で、海外需要の見通しが不透明になってはいるが、企業としては攻めの姿勢を維持するという構えなのだろう。

金融政策へのインプリケーション

黒田総裁は、今回の短観は業況DIだけでなく、価格判断DIのところに注目していたはずだ。4月の消費者物価・コア指数が前年比2%を超えた後、その持続性がどのくらいあるのかを短観を通じても見極めたいと考えるからだ。短観のDIは、物価上昇率の高さというよりも、業種間の横の広がりを示すものだ。だから、ウクライナ侵攻で原油高騰が起こった作用がどのくらい企業の業種間で広がるのかを示すものになるだろう。

その点、「物価全般の見通し」が中小企業で前年比2%を超えたことは、少し驚いていると思える。1年後の期待インフレ率が数の多い中小企業で、2%以上になっていたことは、ようやく黒田総裁の訴えが届いてきたと感じるだろう。

次回の6月短観では、消費者物価が4月に2%に達した後に発表されることになる。企業の物価の見方が、消費者物価の実績が4月に大きく上がることを確認した上でどのように変化するかを確認できる。いよいよ、オーバーシュート・コミットメントの実現を具体的に点検する局面に移っていきそうだ。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計