- Market Flash

-

2022.03.29

金融市場

マーケット見通し

株価

為替

金利

1.おカネ置き場として米国株 米国債はリスク性資産に 2.為替が日米金利差に飽きる時

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、年央にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.3%、S&P500は+0.7%、NASDAQは+1.3%で引け。VIXは19.60へと低下。

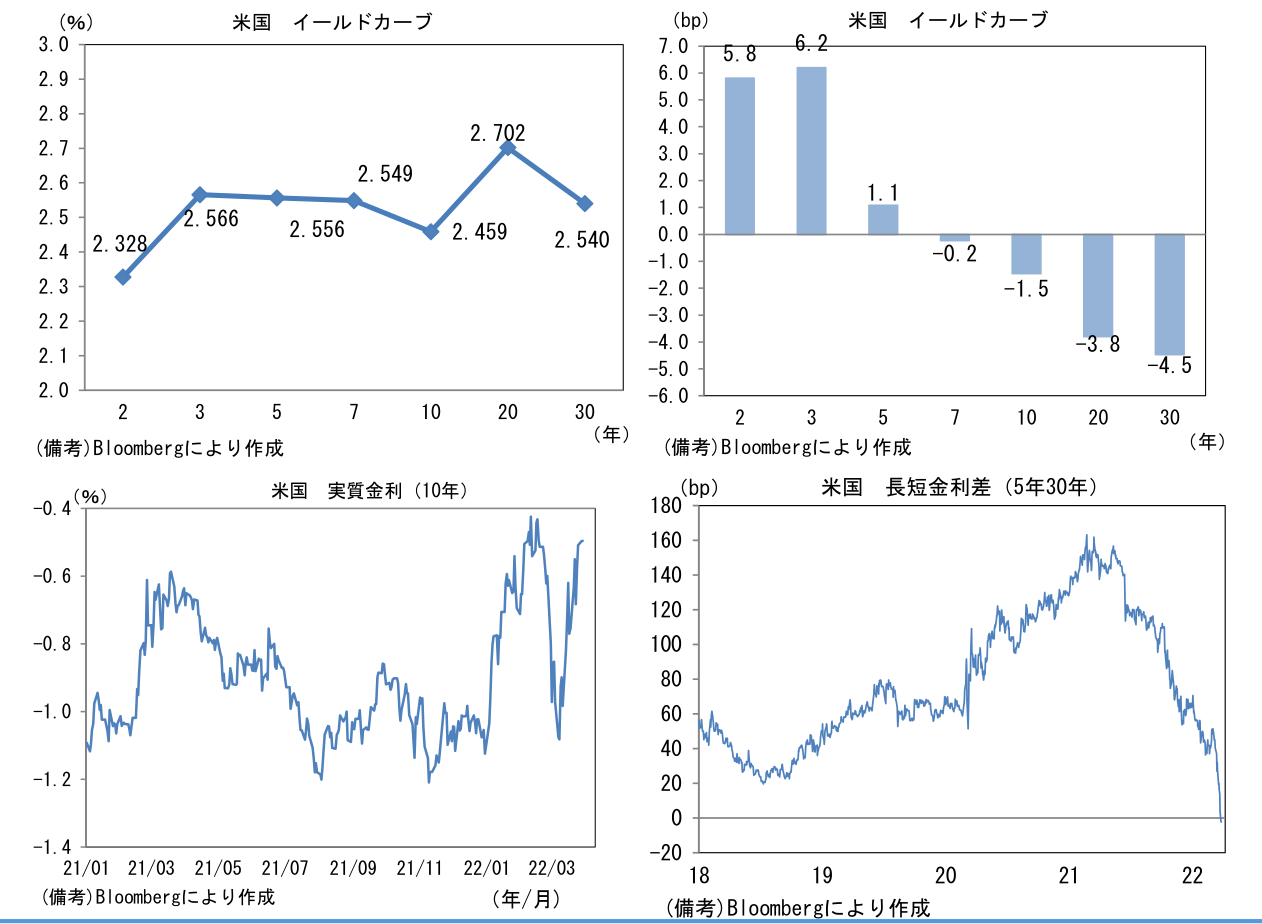

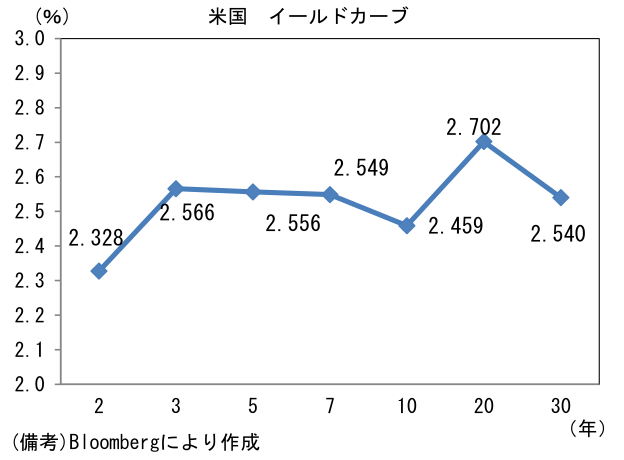

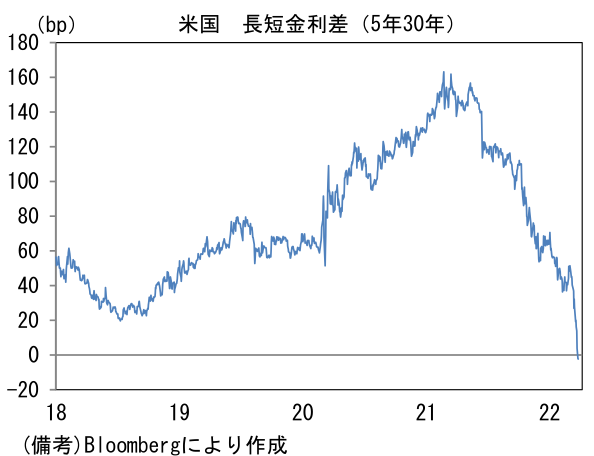

- 米金利はツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.954%(▲2.8bp)へと低下。債券市場の実質金利は▲0.497%(+1.2bp)へと上昇。5年30年金利差は逆イールド発生。

- 為替(G10通貨)はJPYが最弱。USD/JPYは一時125に到達。コモディティはWTI原油が106.0㌦(▲7.9㌦)へと低下。銅は10341.0㌦(+74.0㌦)へと上昇。金は1939.8㌦(▲14.4㌦)へと低下。

注目ポイント①

-

米10年金利が2.5%に接近するなど長期金利は水準を切り上げている。一般論に従えば、長期金利の上昇は、株式の割引率上昇を通じて現在価値(理論株価)を低下させることから、株価下落要因となる。実際、1月~3月中旬までは米長期金利の上昇懸念が株価下落を招く構図であった。もっとも、直近は長期金利が高止まりするなかで株価は反発基調を辿っており、必ずしも「金利上昇・株価下落」の構図になっていない。このように金利に軸足を置いて株価を語ることは難しくなっている。

-

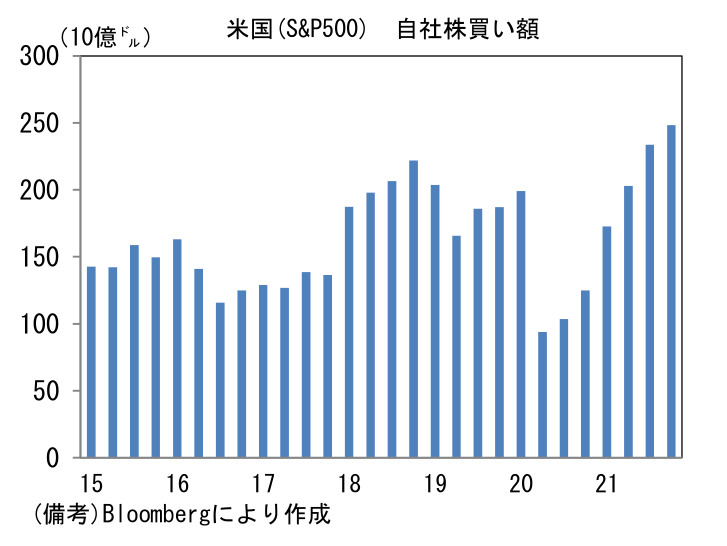

米国のマネーストックはパンデミック発生前を起点にすると4割強増加した状態にある。金融引き締め計画が実行に移されるなかでも、いわゆる「じゃぶじゃぶ」の度合いは変化しておらず、そうした下でおカネの「置き場」として米国株が選好されているようにみえる。通常、逃避先の最上位に位置づけられる米国債は、日増しに高まる利上げ観測に晒されており、さながらリスク性資産のような扱いになっている。短期間に金融政策のコンセンサスが激変する環境下、米国債は安全資産としての性格を失いつつあるようにみえる。このように逃避先の選択肢に乏しい状況下、豊富な自社株買いを後ろ盾に、安定したEPS成長率が期待できる株式(特に大型株)が魅力的に映るのはある意味自然かもしれない。米国株(S&P500)の自社株買いは過去最高水準にある。

注目ポイント②

-

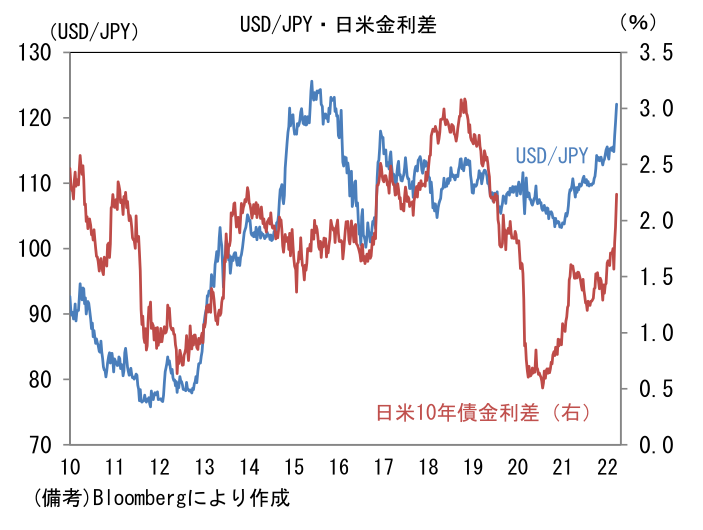

USD/JPYは28日に一時125を付けた。きっかけは日銀の指値オペ(通知)が日米金利差拡大観測を補強したことであるが、それ自体は先週金曜日(含む米国時間)時点である程度予測可能であった。指値オペが円安の遠因となったのは事実だが、実体は円売りのきっかけを探していた投機筋が指値オペに合わせて円売りを仕掛けたと推察される。日本の長期金利が「ゼロ%程度」で据え置かれる公算が大きくなるなか、為替市場で米長期金利の上昇を見込んだドル買い・円売りが活発化しているのは火を見るよりも明らかであろう。

-

もっとも、当レポートで複数回にわたって指摘しているとおり、為替は日米金利差だけで決まらないことを改めて認識する必要があるだろう。最もポピュラーな為替の説明である日米金利差は比較的短期(概ね1年以内)の変動を説明するのに適しているが、2~3年といった比較的長期になるとその説明力が失われることに留意が必要だろう。グラフをみると、短期間に日米(10年債)金利差が大幅に変動した際、USD/JPYが敏感に反応した局面もあったが、たとえば2018年後半~20年前半にかけては日米金利差が大幅に縮小したにもかかわらず、USD/JPYは概ね横ばいで推移し、2018年と19年はUSD/JPYの年間値幅が変動相場制移行後の最小を記録した。このように日米金利差は、為替市場で注目されない局面もある。最近のように日米金利差が急速に拡大する局面でUSD/JPYが動意付くことは過去にもあったが、それが長期の円安トレンドに繋がるかは疑問だ。今後、米インフレ圧力の緩和を示す材料が増加するなどしてFEDの利上げ観測が安定すれば、為替市場で日米金利差が「飽きられる」可能性があるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般