- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+2.5%、S&P500は+2.2%、NASDAQは+1.6%で引け。VIXは27.60へと低下。週明けのS&P500先物は対ロ制裁に伴う混乱誘発が嫌気され2%超下落して推移。

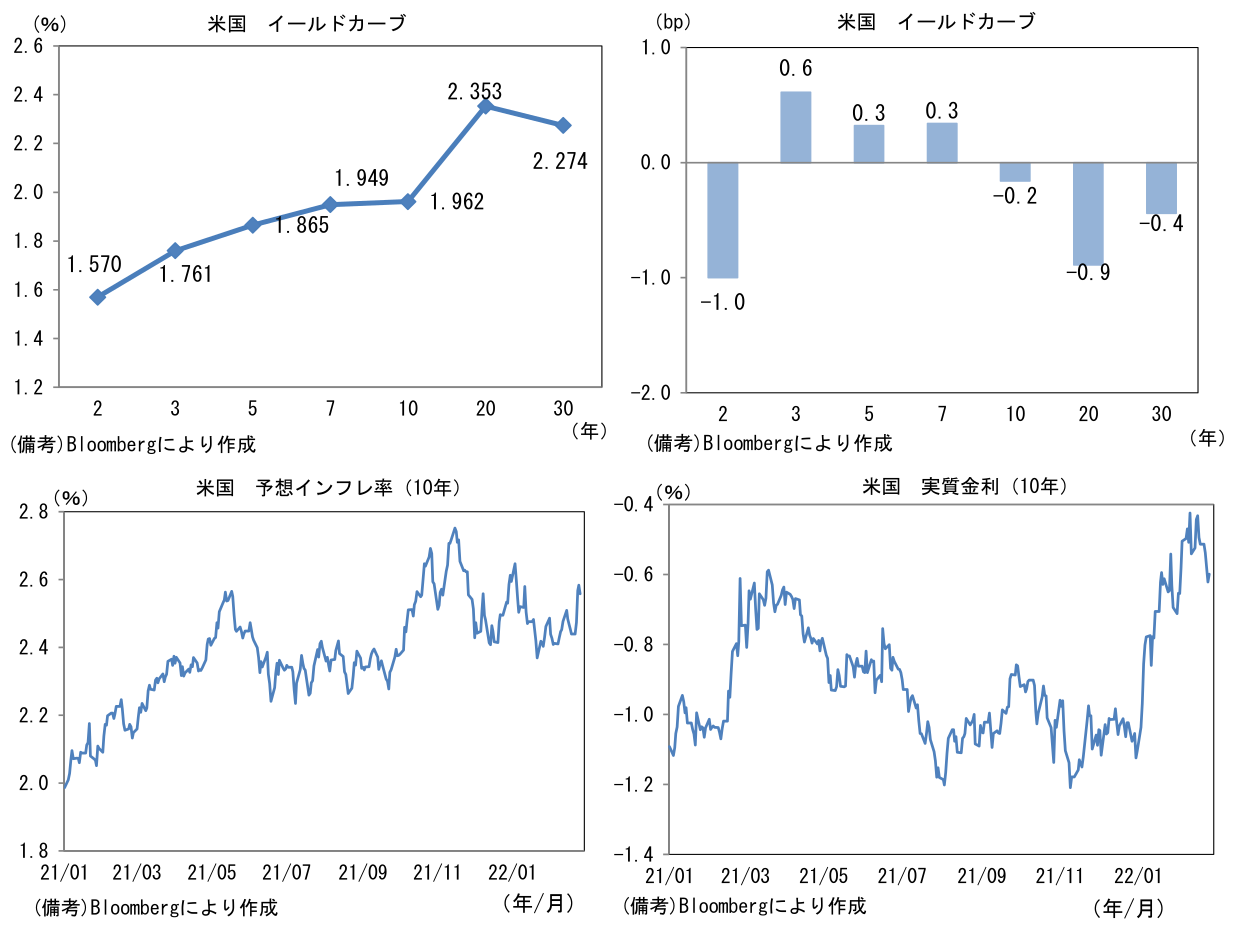

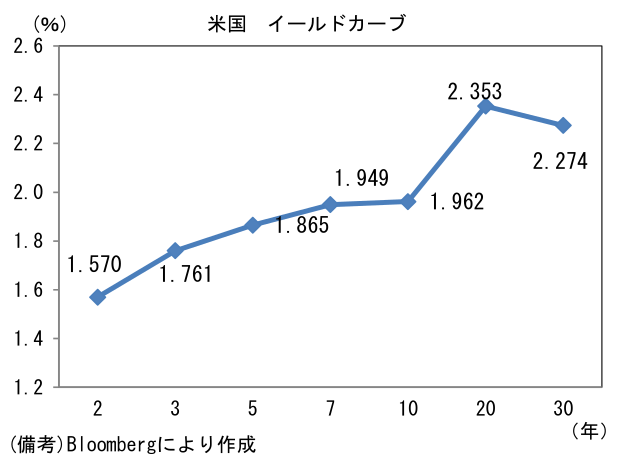

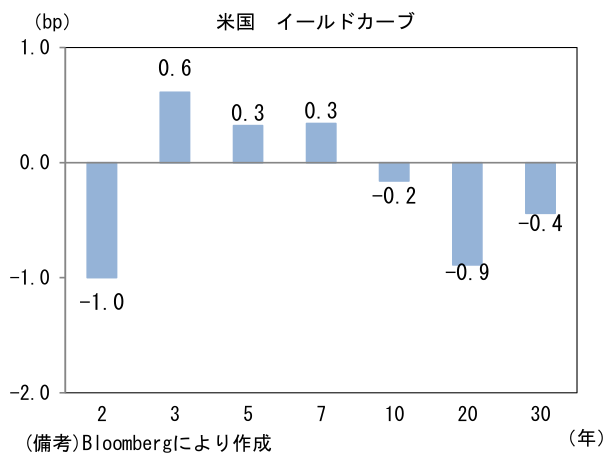

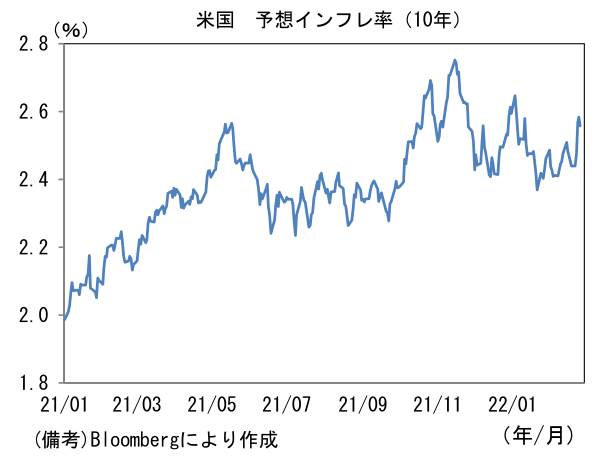

- 米金利カーブは2年金利が低下、10年金利は概ね横ばい。債券市場の予想インフレ率(10年BEI)は2.558%(▲2.5bp)へと低下。債券市場の実質金利は▲0.599%(+2.2bp)へと上昇。

- 為替(G10通貨)はUSDが全面安。週明けのUSD/JPYは朝方に上下した後115半ばで推移。コモディティはWTI原油が91.6㌦(▲1.2㌦)へと低下。金は1887.6㌦(▲37.5㌦)へと低下。

経済指標

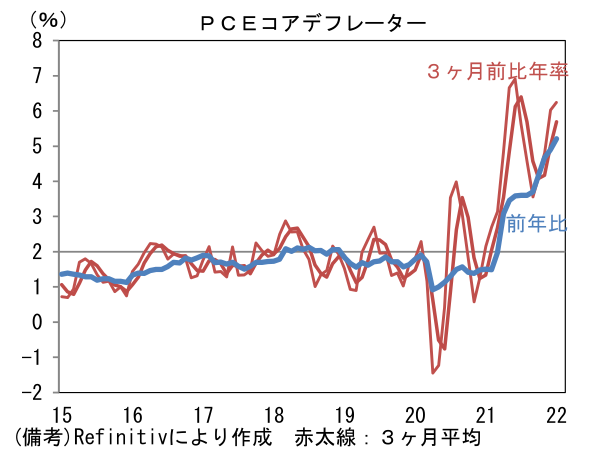

- 1月米PCEデフレータは前月比+0.6%、前年比+6.1%。コアPCEデフレータは前月比+0.5%、前年比+5.2%となり、何れも市場予想に概ね一致。コアの3ヶ月前比年率(3ヶ月平均)は+5.7%へと加速。

-

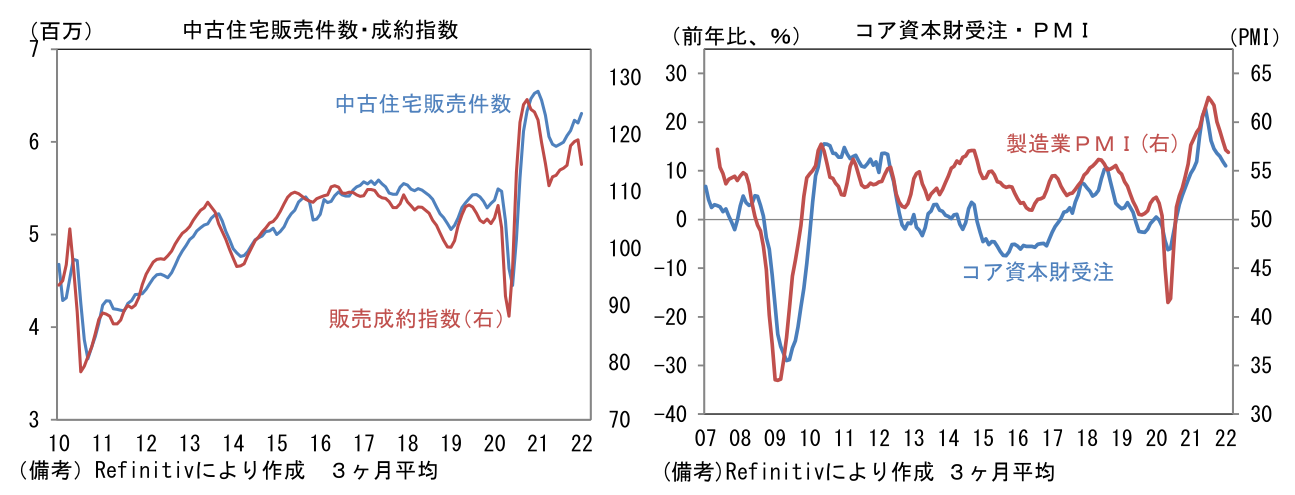

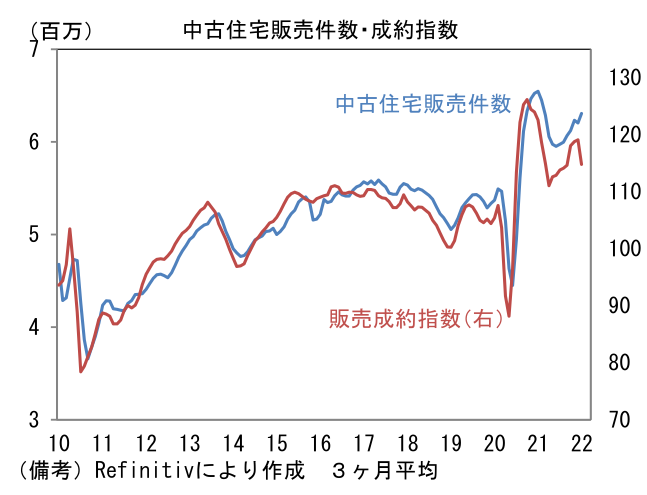

1月米中古住宅販売成約指数は前月比▲9.1%と大幅に減少。この指標が実際の中古住宅販売に1~2ヶ月ほどの先行性を有することから判断すると、間もなく中古住宅販売件数は減少に向かうと予想される。モーゲージ金利上昇の影響が表面化した可能性が指摘できる。

-

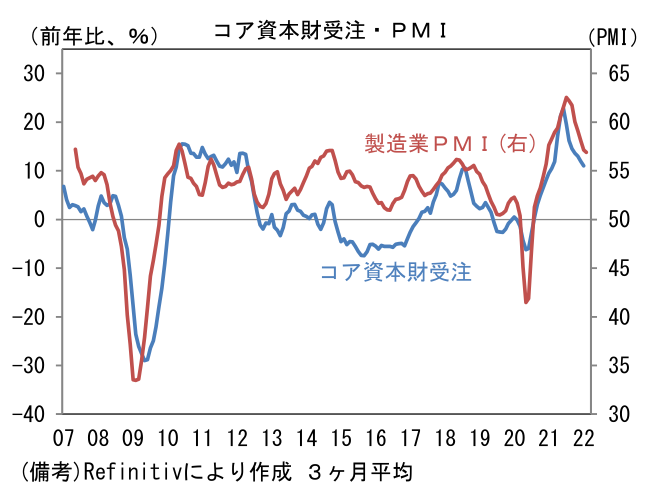

1月米コア耐久財受注(非国防・除航空機)は前月比+0.9%と11ヶ月連続の増加。輸送用機器を含めて広範な業種で伸びが確認されている。もっとも前年比でみると増勢は鈍化しており製造業PMIの低下基調と整合的である。

注目ポイント

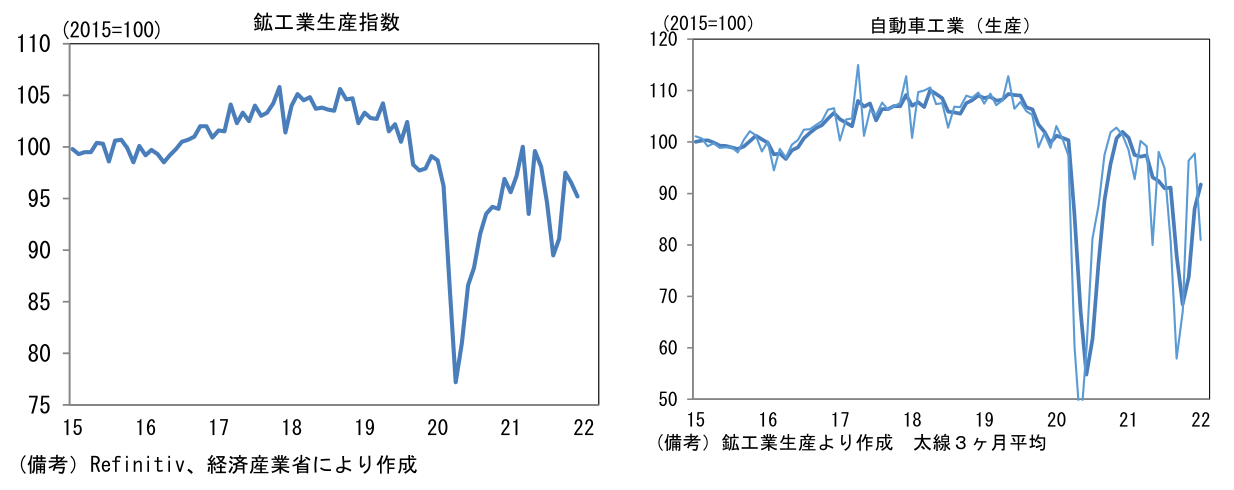

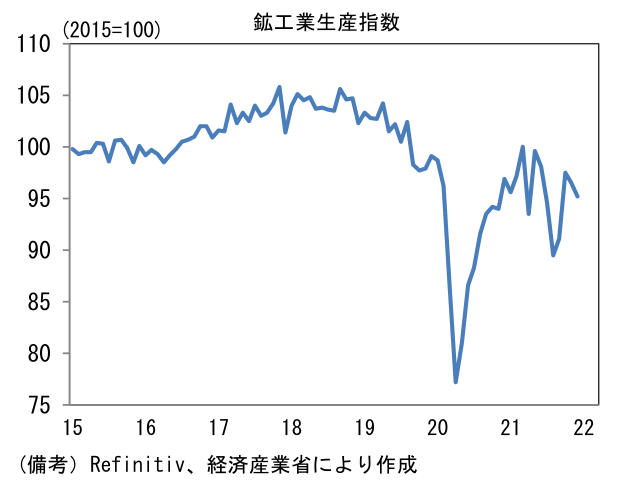

- 日本の1月鉱工業生産指数は前月比▲1.3%と予想比やや弱く2ヶ月連続の減産。経産省が独自に算出した予測試算値(+0.6%)に届かなかった。1月は自動車が▲17.2%と再び供給制約に直面したほか、鉄鋼(普通鉄鋼帯、粗鋼)や化学(ポリエチレン、エチレン)などが減産。自動車の(前月比に対する)マイナス寄与度が▲2.7%と圧倒的に大きかった。反対に電子部品・デバイス工業(モス型IC、液晶パネル)、生産用機械(金型、ショベル系掘削機)は増産。自動車生産が鉱工業生産全体の方向感を決める構図が続きそうだ。

-

2月初旬に実施された生産予測調査に基づけば、輸送機械工業の生産計画は2月に+12.3%、3月に+13.1%と再び増産が計画されており、全体の生産計画は2月が+5.7%、3月が+0.1%と増産傾向となっている。経産省が独自にバイアスを補正した2月の予測値は+0.7%であった。2月中旬に大手自動車メーカーが3月の生産計画を小幅に下方修正したことから判断すると、3月の計画は下振れリスクに晒されているものの、やや長い目で見れば生産は再び増加傾向を強めると思われる。

-

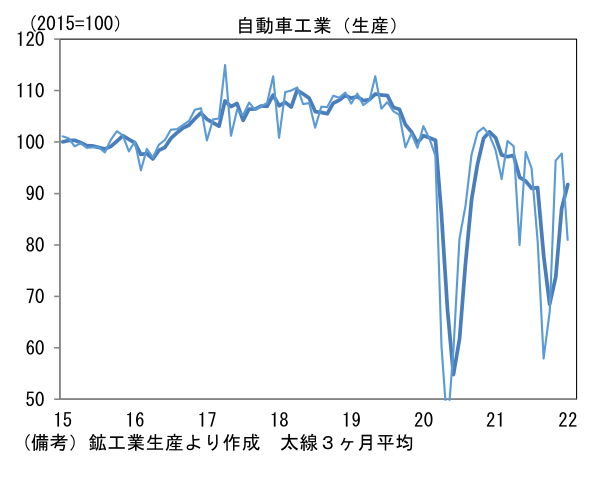

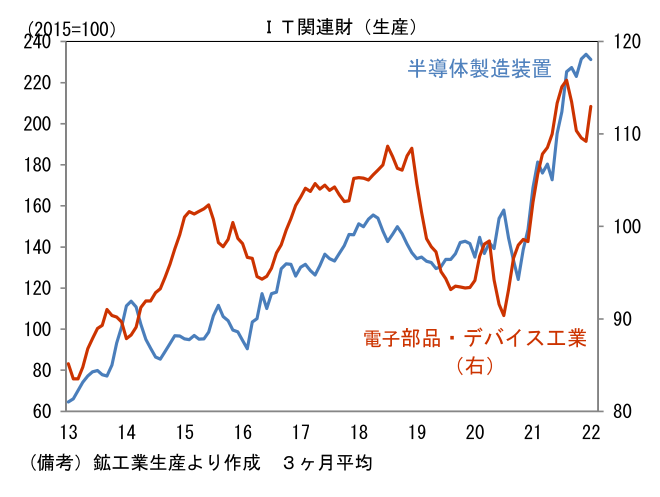

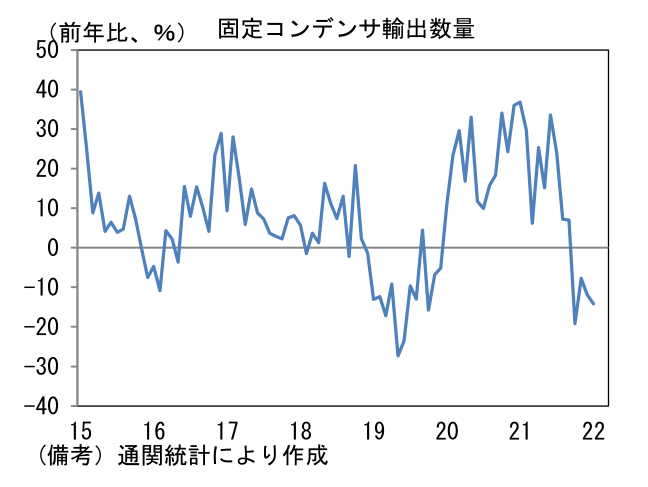

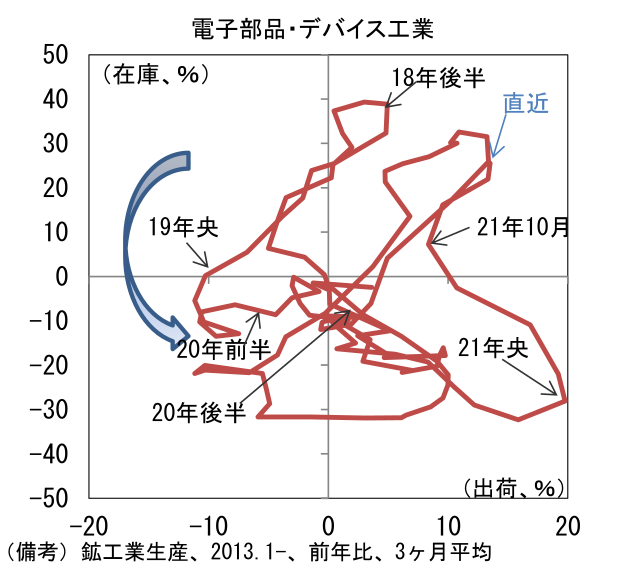

株式市場と関連の深い電子部品・デバイス工業に目を向けると、1月の生産は前月比+10.4%と大幅増産であった。もっとも3ヶ月平均では過去4ヶ月の低下を埋めるに至っておらず、出荷・在庫バランス(3ヶ月平均)はマイナス幅を拡大。サプライチェーン問題が緩和に向かう下で最終製品(スマホ、自動車)の出荷が回復すれば、2018年にみられたような意図せざる在庫の大量発生には発展しないと思われるが、それでも製品需給が緩みつつあることは事実。たとえば固定コンデンサの輸出数量(通関統計)は前年比▲14.2と4ヶ月連続で減少している。本邦企業が国際競争力を有する電子部品産業は構造的な需要増加に直面しているとはいえ、一旦そのモメンタムは鈍化しつつある。電子部品・デバイス工業の在庫循環図の位置取りから判断すると、在庫を積み増す動きはピークアウトが近づいているようにみえる。同じく株式市場との関連が深い半導体製造装置(←生産用機械工業に分類される)の生産は前月比▲1.4%と2ヶ月連続の減産。生産水準(3ヶ月平均)は過去のシリコンサイクルのピークを遥かに凌駕しており本邦メーカーの競争力がなお強いことを示しているが、さすがに増勢は鈍化してきた。

-

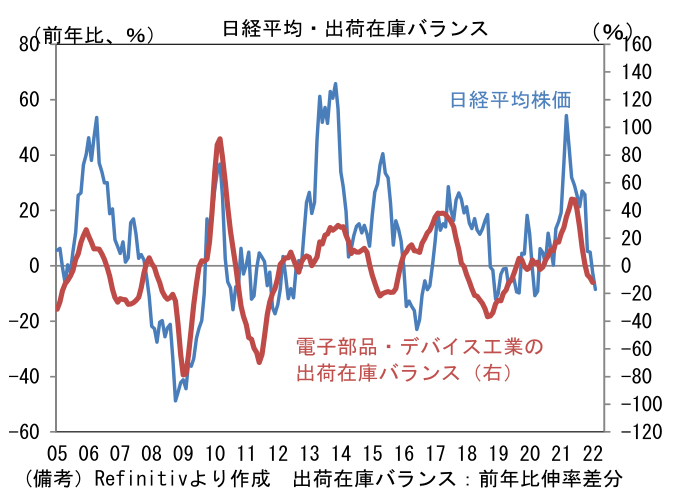

株式市場における半導体、電子部品関連銘柄に対する中長期的な期待は大きい。しかしながら、それら銘柄の一部は過大な成長期待が織り込まれているようにみえ、短期的に調整圧力が強まる可能性はある。過去、電子部品・デバイス工業の出荷・在庫バランス(あるいは在庫率)が日経平均株価に連動性を有してきた経緯を踏まえれば、一定の警戒が必要だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般