- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.4%、S&P500は▲1.8%、NASDAQは▲2.6%で引け。VIXは31.0へと上昇。

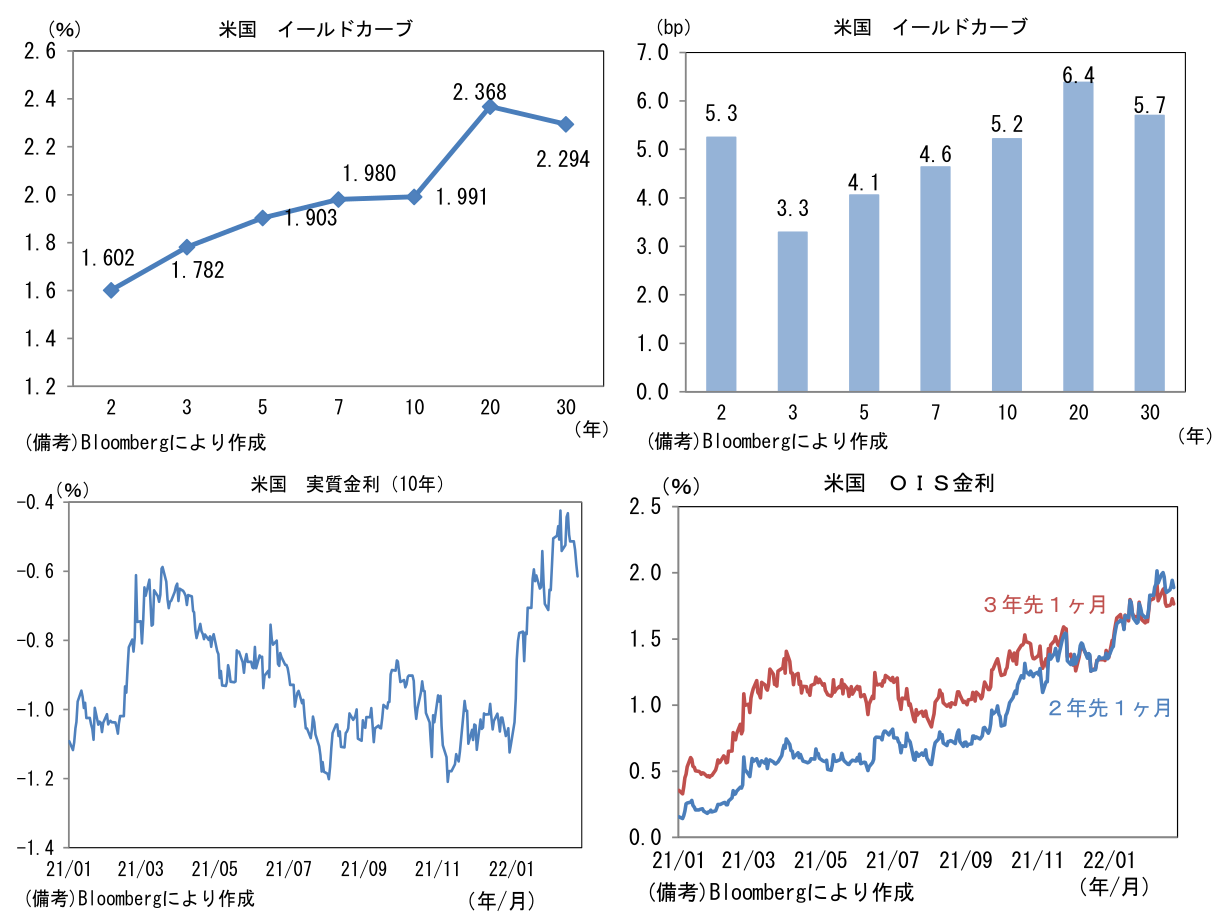

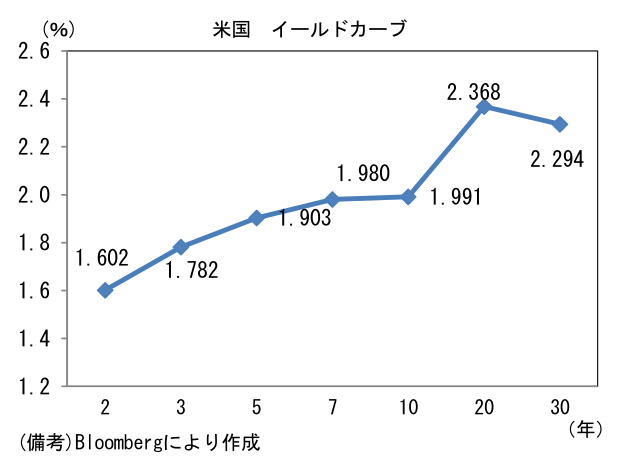

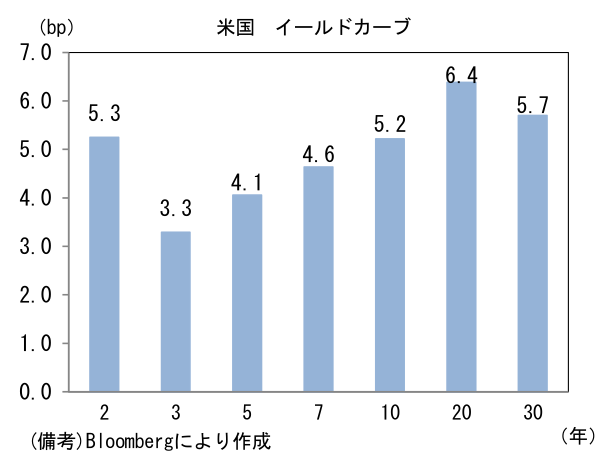

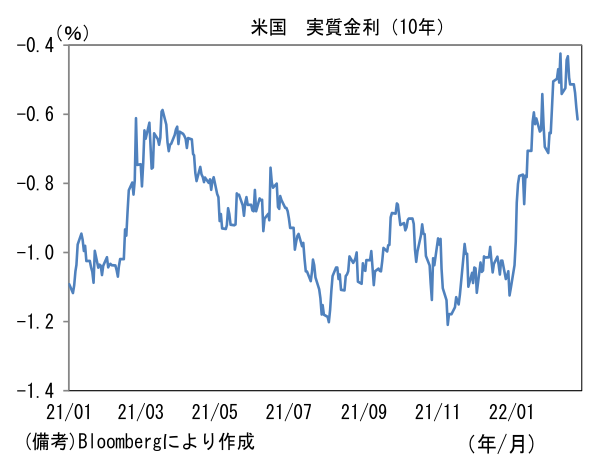

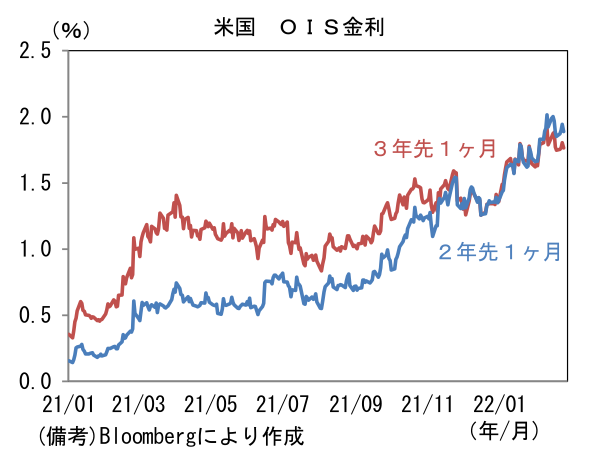

- 米金利カーブは2年を除きブル・スティープ化。債券市場の実質金利は▲0.580%(▲4.2bp)へと低下。OIS金利は2年先1ヶ月と3年先1ヶ月の逆転が継続。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは115近傍で一進一退。コモディティはWTI原油が92.1㌦(▲0.3㌦)へと低下。銅は9866.0㌦(▲49.0㌦)へと低下。金は1909.2㌦(+3.1㌦)へと上昇。

経済指標

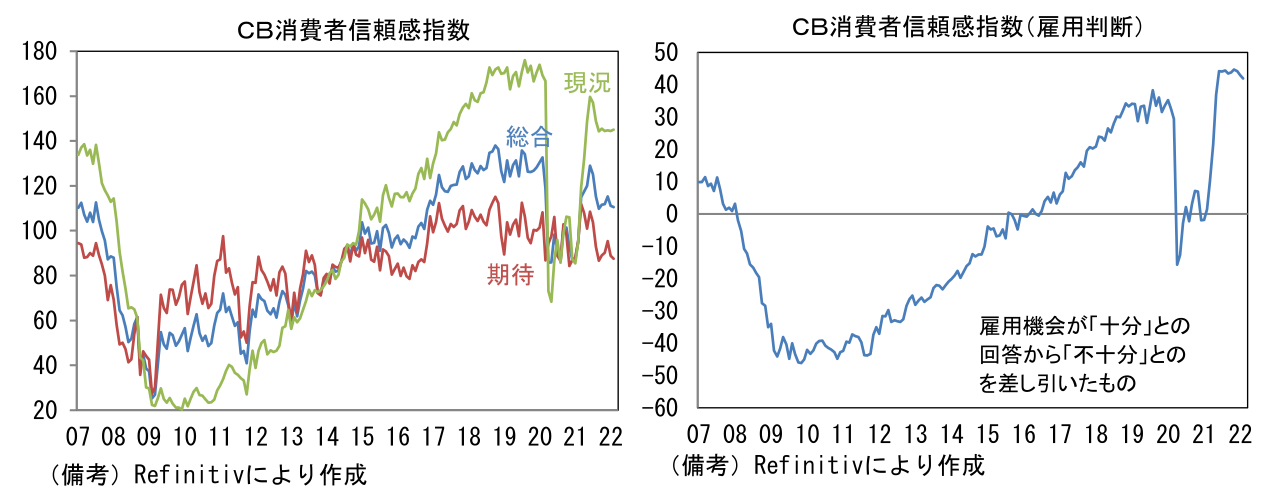

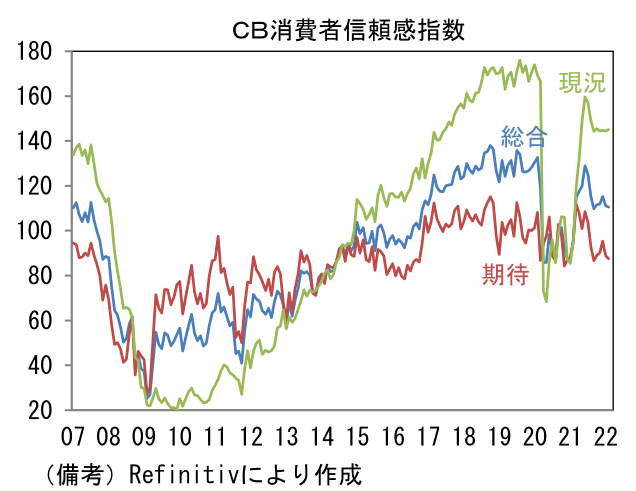

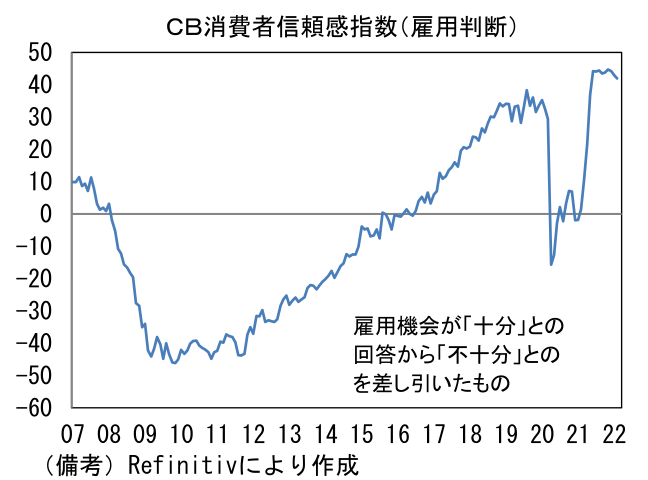

- 2月米CB消費者信頼感指数は110.5へと小幅に低下して市場予想(110.0)に概ね一致。期待(88.8→87.5)と現況(144.5→145.1)が共に低下した。雇用統計の先行指標となる雇用判断DIは+42.0と1月から僅かに低下も異例の高水準を維持。人手不足感が残存する下で労働者優位の状況が続いている。

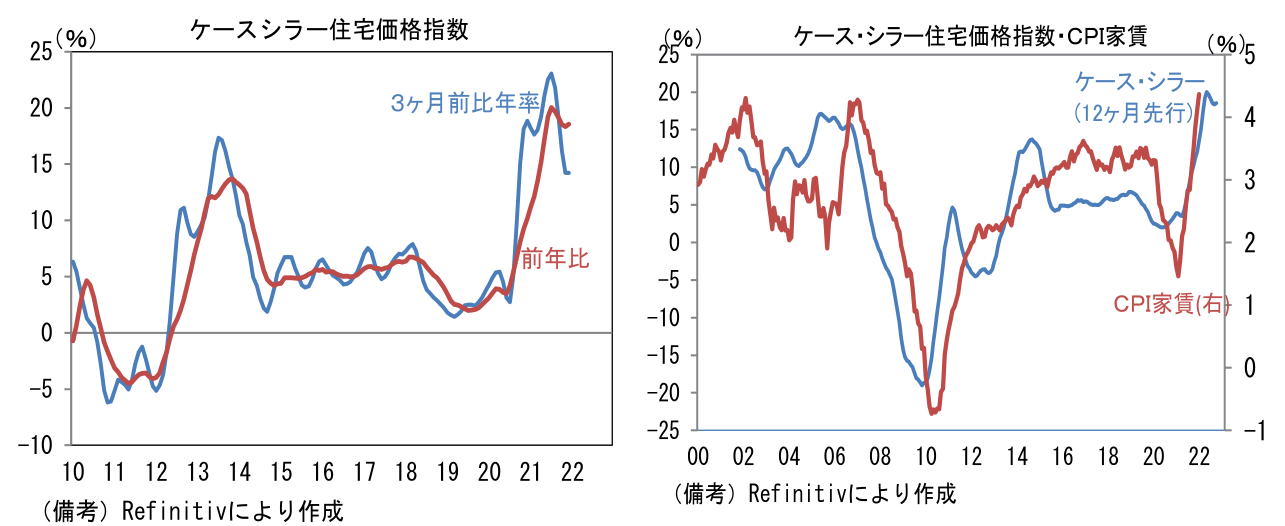

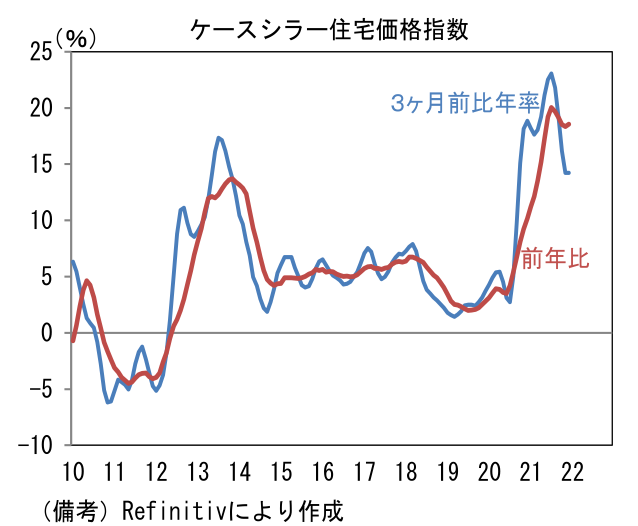

- 12月ケース・シラー住宅価格指数は前月比+1.46%、前年比+18.56%となり、それぞれ市場予想を上回った。もっとも3ヶ月前比年率でみたモメンタムは+14.22%へと鈍化。CPIでみた家賃は今後しばらく上昇基調を強めた後、鈍化が予想される。

注目ポイント

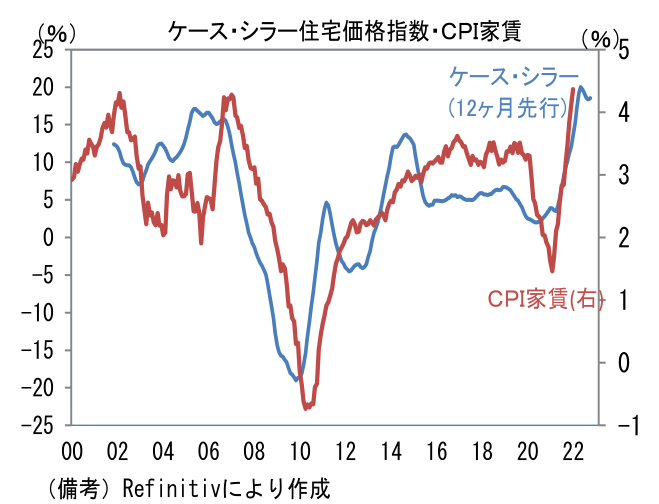

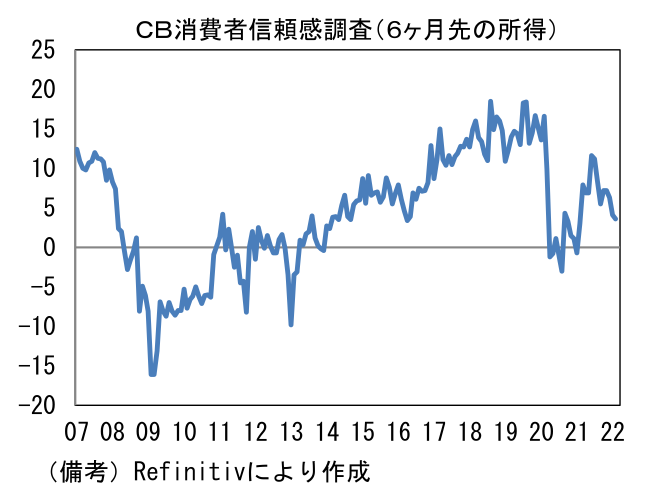

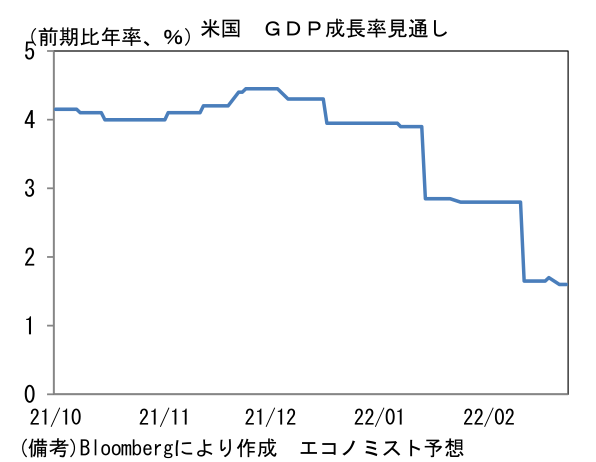

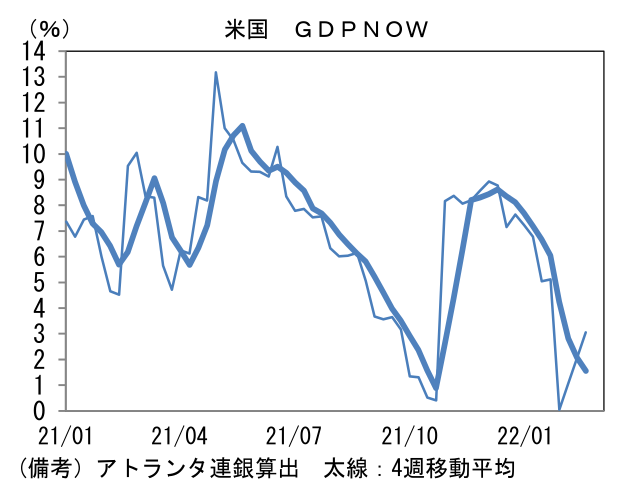

- 直近数週間の世界的リスクオフは、ウクライナ情勢の緊迫化も去ることながら、米景気の減速懸念が大きい。上述したとおり高インフレに直面して消費者マインドは悪化傾向にあり、GDPの約7割を占める個人消費が回復する気配に乏しい。また将来の所得環境悪化を懸念する消費者が増加していることも無視できない。現状は職探しが容易で平均時給が上昇傾向にあるにもかかわらず、6ヶ月先の「所得環境」を問う項目は2021年7月をピークに低下傾向にあり、直近はマイナス圏転落も視野に入る水準へと落ち込んでいる。労働者は、空前の人手不足を背景とした労働者優位の現在の労働市場を「ボーナス・ステージ」であると判断しているようにみえる。所得見通しが下方屈折するなか、既に鈍化している個人消費の増勢が再加速するとは考えにくい。そうした下でブルームバーグが集計した1‐3月期の実質成長率のエコノミスト予想は下方修正が続き、約2ヶ月前の4%程度から、直近は前期比年率+1.6%へと沈んでいる。またアトランタ連銀が公表するGDPNOWも急速に下向きのカーブを描いている。

- そうしたなか、ウクライナ情勢の緊迫化を受けた原油価格急騰が事態を悪化させている。インフレ退治が喫緊の課題ではない「平時」であれば、FEDが地政学リスクに配慮して引き締め姿勢を和らげることも考えられるが、現状は原油価格上昇がインフレ圧力を増幅させていることから、金融引き締めを強化せざるを得ない方向に進んでいるようにみえる。3月FOMCのブラックアウト期間(3月5~16日)を控え、現在のところ「50bp織り込ませキャンペーン」が大々的に展開されていないことから判断すると、50bp利上げの可能性は一先ず後退したように思えるが、それでも3・5・6月の連続利上げは確定的な状況にあり、その後の年内4回合で連続利上げがあっても不思議ではない。「利上げ見送り」の選択肢が限られるなかで2~5年金利が低下する気配は乏しく、長短金利差は縮小傾向にあり、このこと自体が投資家心理を圧迫している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般