- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.0%、S&P500は▲0.5%、NASDAQは▲1.4%で引け。VIXは30.50へと低下。

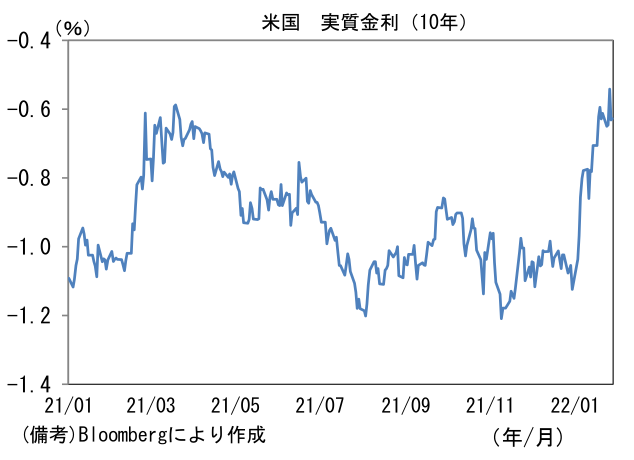

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.430%(+2.6bp)へと上昇。債券市場の実質金利は▲0.631%(▲9.0bp)へと低下。長短金利差は大幅に縮小。

- 為替(G10通貨)はUSDが強く、USD/JPYは115前半へと上昇。コモディティはWTI原油が86.6㌦(▲0.7㌦)へと低下。銅は9782.0㌦(▲134.5㌦)へと低下。金は1793.1㌦(▲36.6㌦)へと低下。

経済指標

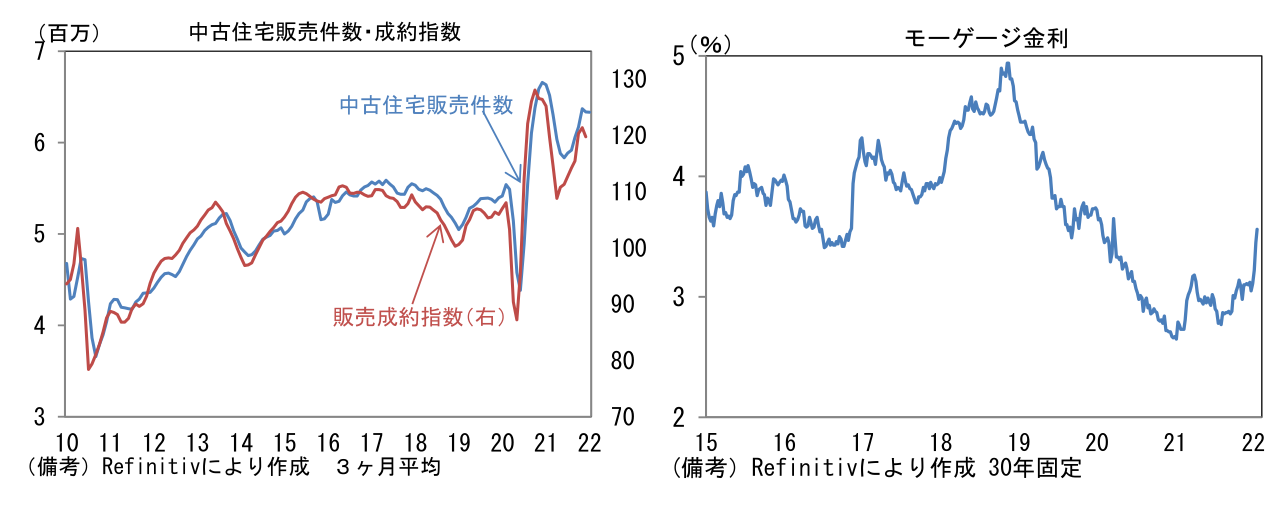

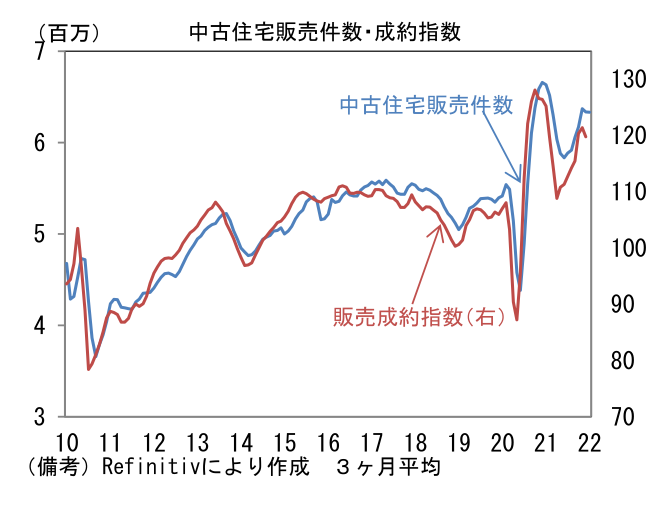

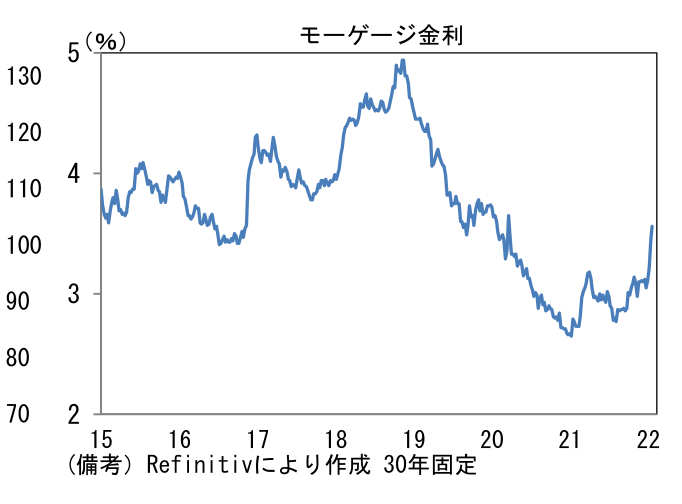

- 米11月中古住宅販売成約指数は前月比▲3.8%と2ヶ月連続で低下。前年比でも▲6.6%とマイナスに転じており頭打ち感がみられる。今後は住宅ローン金利上昇が重荷になろう。

注目ポイント

-

1月FOMCを受けてFF金利先物が織り込む2022年の利上げ回数は4.8回へと上昇した。3・6・9・12月に加えて5月の利上げを想定する市場関係者が多い印象だが、QT(バランスシート縮小)開始決定を6月と想定するなら、6月FOMCは利上げをスキップし3・5・7・9・12月とすることも考えられる。なお、2023年は約2.6回の利上げが織り込まれている。

-

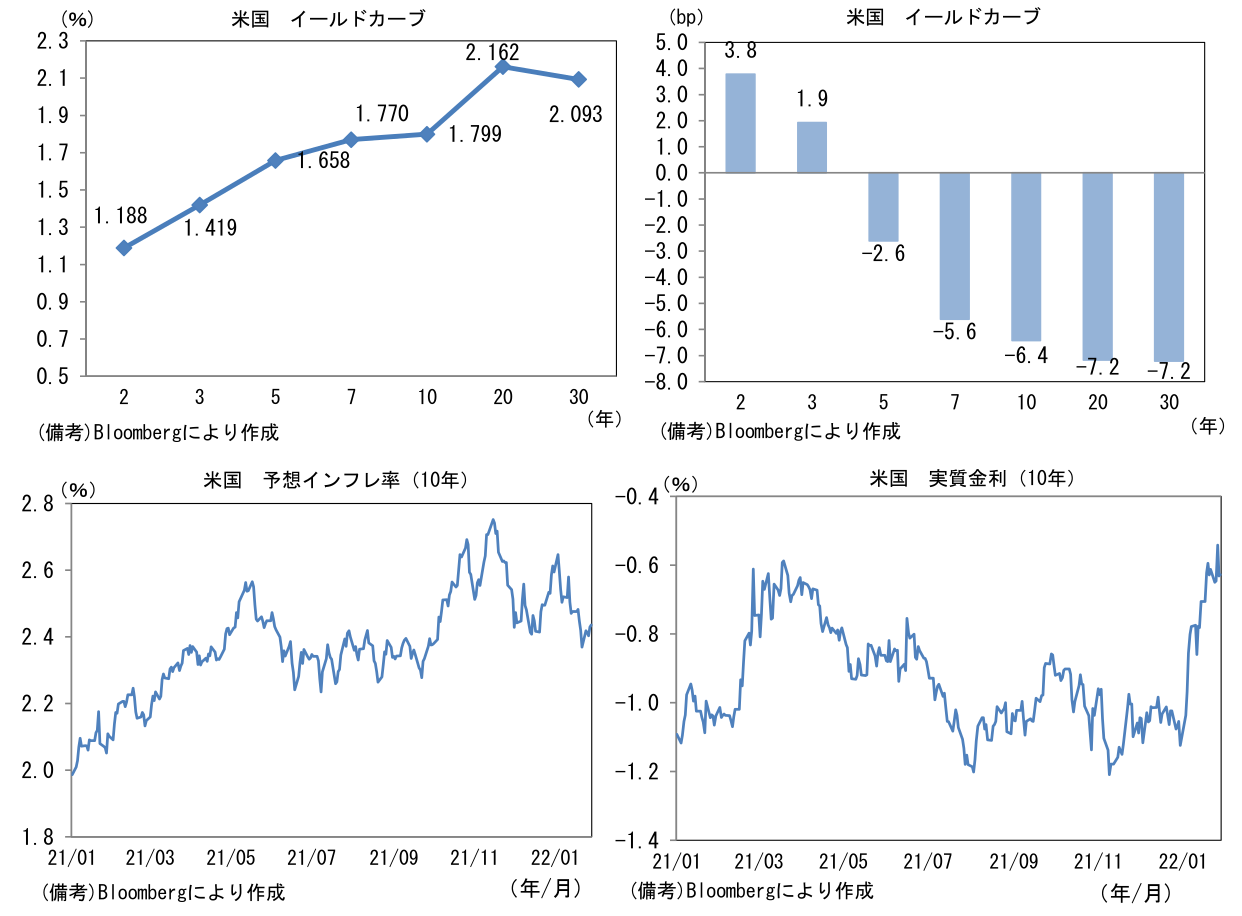

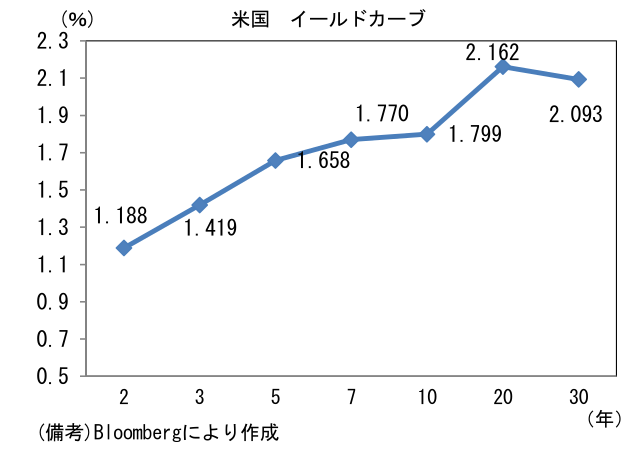

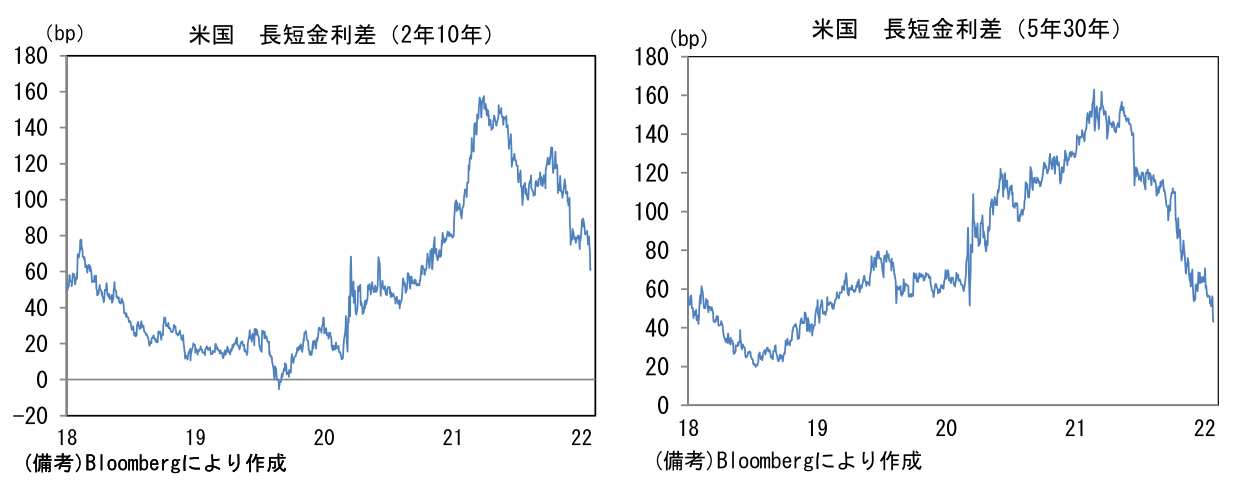

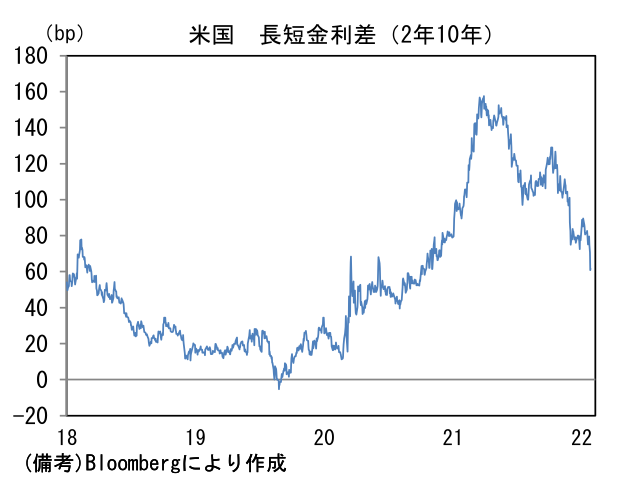

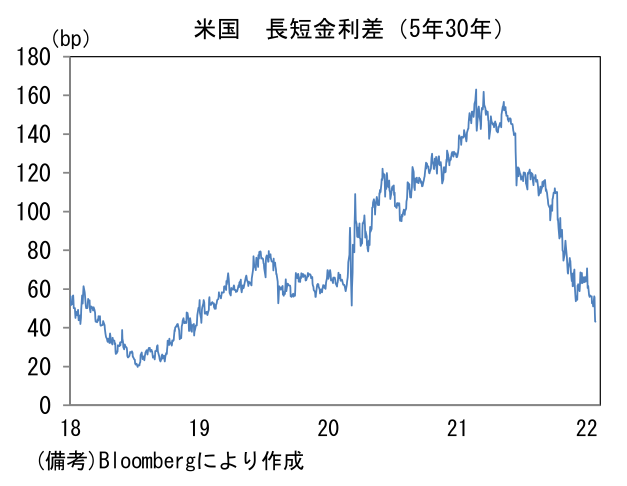

短期金利の上昇見通しを反映してイールドカーブはベア・フラット化が進行。景気の先行指標として伝統的に注目されている長短金利は2年10年金利差が61bp、また5年30年金利差は43bpまで縮小している。2~5年といった政策金利見通しを反映する年限が上昇傾向を強めているのに対し、10年超はFEDが2.5%と推定する中立金利が上限として意識されており上昇ペースは鈍い。これらの年限間で逆イールドが発生すれば市場関係者の景気後退懸念を喚起する。

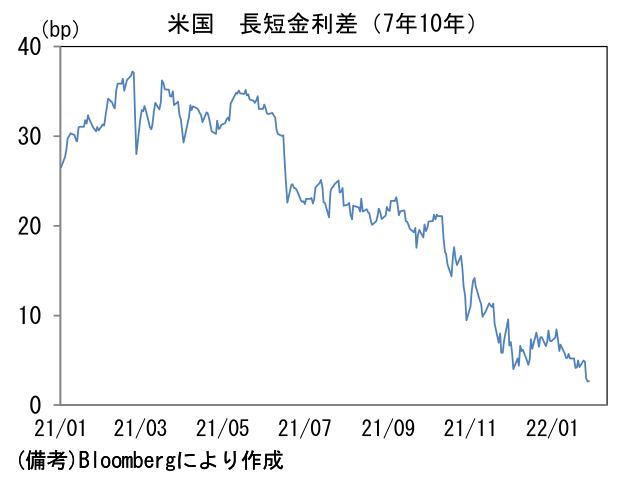

- 現在イールドカーブ上で最も逆イールド発生の危険が高まっているのは7年10年金利差(※20年30年金利差は既に逆転。ただし20年債は20年5月に発行再開されたばかりのため参考値扱い)。今や3bp程度まで縮小しており風前の灯火と言える状況。7年10年金利差の逆転それ自体は景気後退の凶兆としての信憑性を欠くとはいえ、「逆イールド発生→リスク性資産残高圧縮」という機械的な取引が膨らむ可能性はある。実際、2018年12月3日に2年金利と5年金利が(前回引き締めサイクルで)初めて逆転した際、翌日の米国株式市場ではダウが3.1%、S&P500が3.2%、ナスダックが3.8%とそれぞれ急落した。当時と同じ事象が発生しても不思議ではない。

-

逆イールド発生は、FEDの過度な金融引き締めが一因と広く理解されており、いわゆるポリシーエラーの象徴的存在である。現在FEDはインフレを最優先課題とすることでハト派・タカ派が一丸となり金融引き締めに向かっているが、逆イールドが発生し外部からポリシーエラーの指摘が増加したり、金融市場が一段と不安定化したりすれば、ハト派メンバーが慎重な金融引き締めを求める展開も考えられ、引き締め一辺倒の姿勢に変化が生じる可能性がある。

-

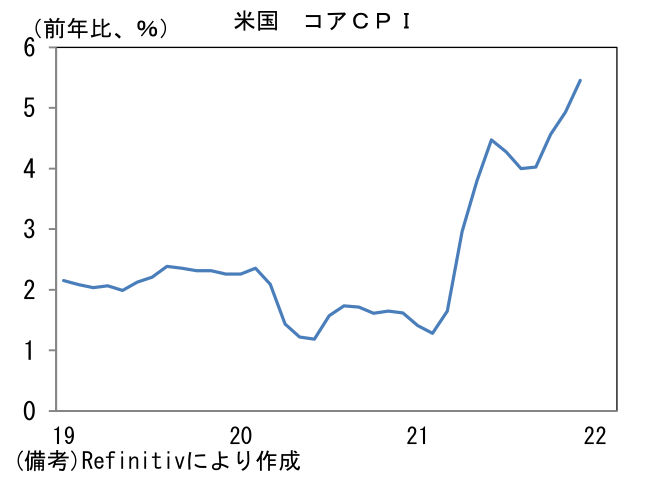

きっかけとして考えられるのは、年央以降に予想されるインフレの「前年比」上昇率低下。2021年は、2020年の低インフレの反動で「前年比」上昇率は誇張されたが、反対に2022年央以降は、2021年の高インフレの反動によって前年比上昇率は控えめになる。仮にコアCPIが前月比+0.3%で推移し続けた場合、前年比上昇率は3月に6%近傍へと到達した後、6月には4%台前半へと急低下する。この「前年の裏の裏」とも言うべき要因で、見た目のインフレ率が落ち着く気配をみせると、オーバーキルに警鐘を鳴らすFED高官が出現し、金融市場では引き締め警戒が和らぐのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般