- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.4%、S&P500は▲0.1%、NASDAQは+0.0%で引け。VIXは32.0へと上昇。パウエル議長の記者会見を受けて日中の上げを帳消し。

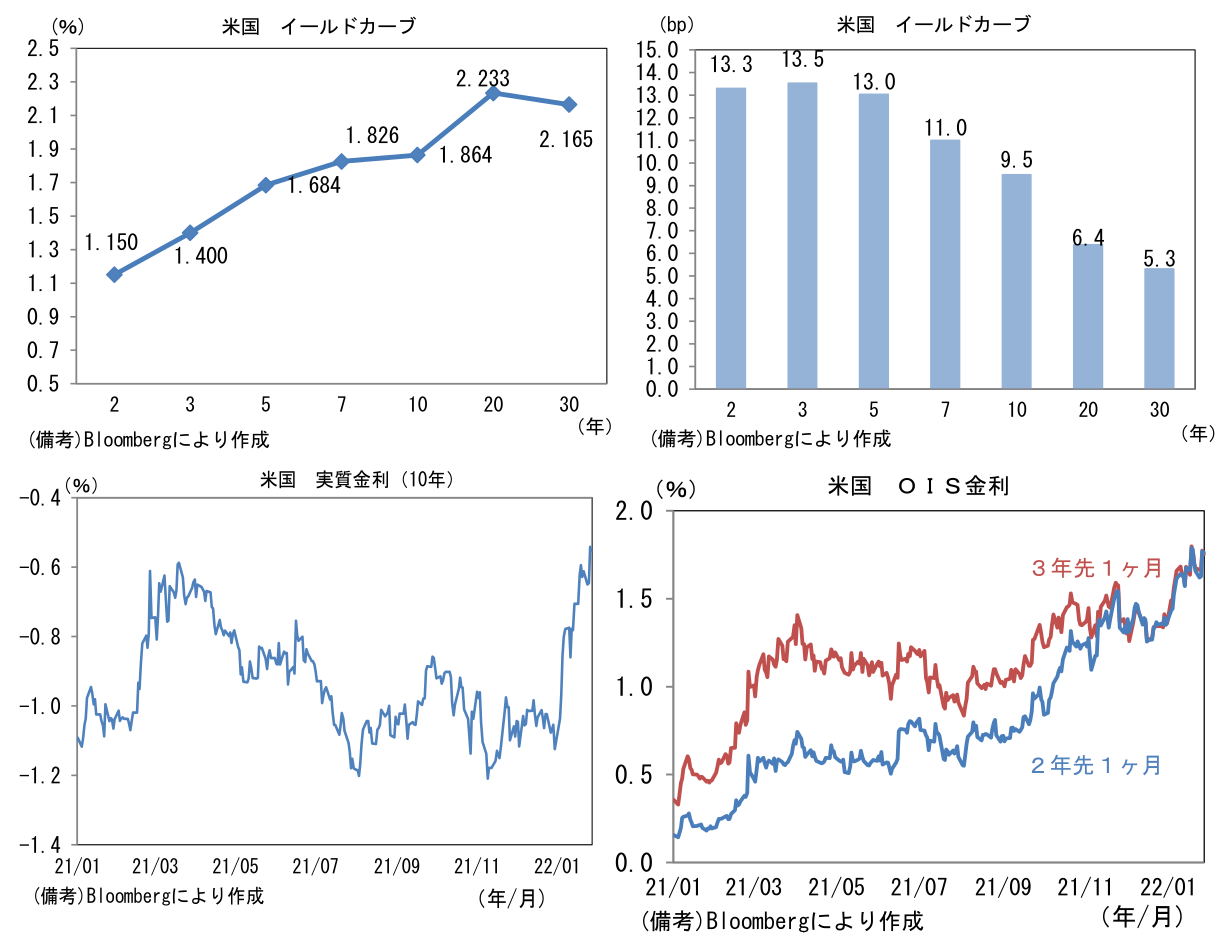

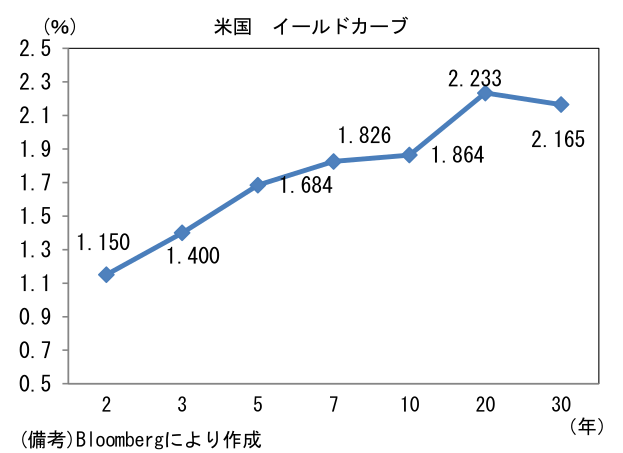

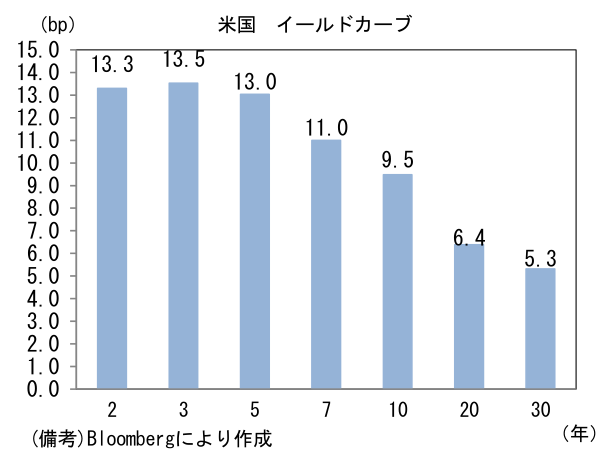

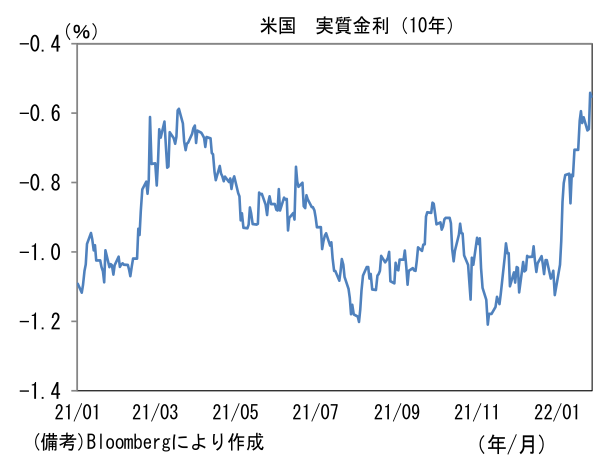

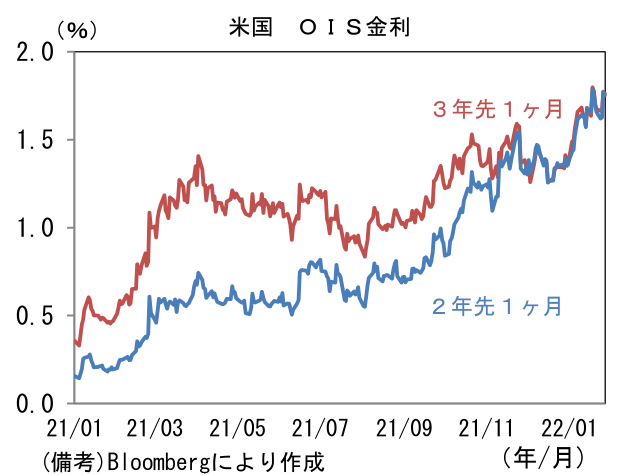

- 米金利カーブはベア・フラット化。債券市場の実質金利は▲0.542%(+10.4bp)へと上昇し、21年以降のレンジ上抜け。OIS金利は2年先、3年先1ヶ月が共に1.77%超へと上昇。

- 為替(G10通貨)はUSDが強く、USD/JPYは114半ばへと上昇。コモディティはWTI原油が87.4㌦(+1.8㌦)へと上昇。銅は9916.5㌦(+115.5㌦)へと上昇。金は1829.7㌦(▲22.8㌦)へと低下。

経済指標

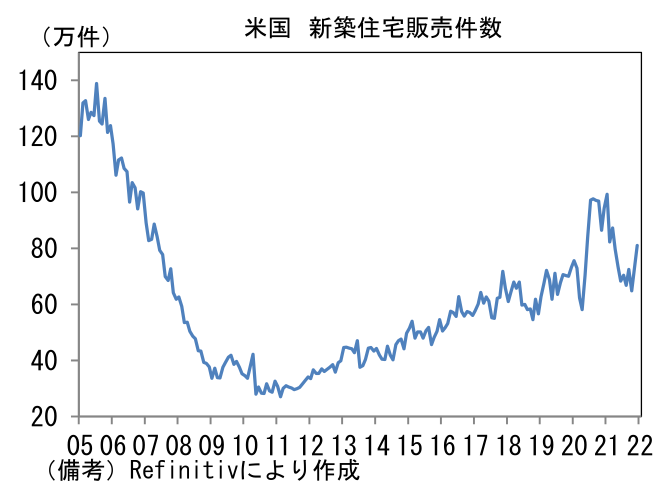

- 12月米新築住宅販売件数は前月比+11.9%、81.1万件と2ヶ月連続で大幅増。下降トレンドが反転したようにみえる。ただし先行きはモーゲージ金利上昇が逆風となろう。

注目ポイント

-

1月のFOMCでは金融政策の現状維持が決定された。以下、ポイントを整理する。

-

初回利上げは次回3月FOMCでほぼ確定。声明文に「政策金利の引き上げが近く適切になる(it will soon be appropriate to raise the target range for the federal funds rate)」と記載された。市場参加者の想定通りで意外感のない文言。

-

同時に発表された別紙「バランスシート縮小の原則(Principles for Reducing the Size of the Federal Reserve's Balance Sheet)」では、①政策金利の変更が金融政策の主要な手段である、②バランスシート縮小(QT)は利上げ開始の後に着手される、③QTは予見可能性の高い方法、主に保有証券の満期償還に伴う再投資停止によって実施される、こと等が示された。①について一部市場関係者は、FEDが利上げよりもQTを引き締め手段として選好するとの見方を示していた。それは逆イールド回避を優先する観点からは理に適っているが、FEDは短期金利(=政策金利)をコントロールすることが金融政策の基本であるとの認識を貫いた形だ。②については利上げよりも前あるいは同時(3月)にQTを決定しないとのメッセージだろう。③については一部で意識されている「売りオペ」を否定する含意があったようにみえる。強いて言えばハト派な印象だ。

-

他方、1月FOMCで「決定されなかった」重要な点はQE(資産購入)の早期終了。一部では12月FOMCで3月と決定されていたQE終了時期を前倒しするとの見方があり、筆者もその可能性が僅かにあるとみていた。

-

上記は声明文と別紙から得られた情報であり、これは市場参加者にとってサプライズはなかった模様。株価は高値圏を維持した。しかしながらその後の記者会見はややタカ派に受け止められ、株価下落、金利上昇(ベア- フラット化)の引き金となった。

-

利上げについてパウエル議長は記者会見で一切の言質を与えない姿勢を固持。政策決定は「敏捷性」が求められるとして、今後の金融政策についてあらゆる可能性を否定しなかった。そうした中で市場参加者に注目されたのは「3月以降全てのFOMCで利上げを実施する可能性も否定しない」との発言。「3・6・9・12月」の四半期利上げシナリオを想定する平均的な市場参加者は追加で1回、おそらく5月の利上げを意識したとみられ、FF金利先物が織り込む2022年の利上げ回数は4.7回(直近1週間は4回程度)へと上昇し、米金利カーブは急激にベア・フラット化した。なお5月としたのは、インフレ高止まりするとみられるなか、利上げをしない説明が困難とみられるため。

-

QT開始時期については次回FOMCで「議論」するとされた。したがって3月FOMCにおける「決定」の可能性は大幅に低下したと考えられる。これまでのFEDの情報発信を整理すると年後半の開始が最も蓋然性が高く、最速スケジュールは6月決定、7月開始となるだろう。

-

今回のFOMCは事前に「極タカ派」な予想が多く飛び交い警戒感が強い中で迎えた。そうした点においてサプライズはなかったが、やはりパウエル議長が利上げについてあらゆる選択肢を排除しなかったことはタカ派な印象を受けた。25・26日の当レポートでも言及したようにFEDがインフレ対応を最優先課題としている現状、株価下落に配慮する姿勢、いわゆるパウエル・プットは期待しにくい。今後、FED高官から金融政策の情報発信が多く見込まれるが、その多くは株式市場にとって心地よくないものになるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般