- HOME

- レポート一覧

- 経済分析レポート(Trends)

- もしかして2%?

- 要旨

-

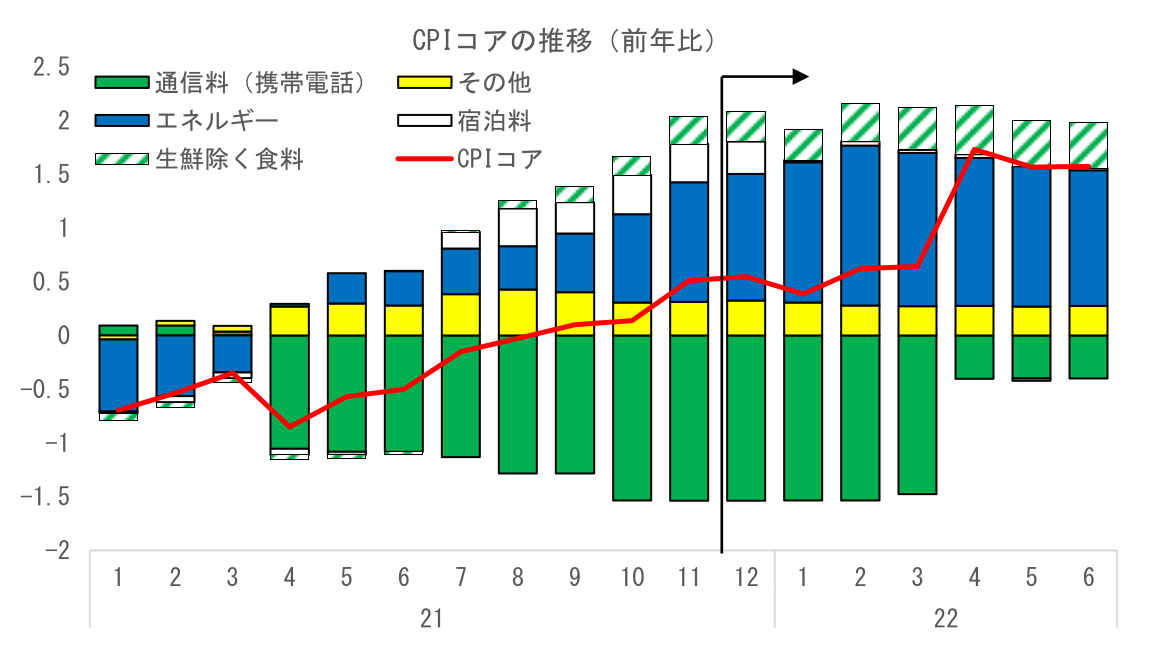

- 21年11月のCPIコアは前年比+0.5%にとどまるが、先行きは上振れが見込まれる。22年1月には、GoToトラベル停止から1年が経過することで宿泊料のプラス寄与が剥落し、いったん伸び率が低下するものの、2月にはエネルギー価格による押し上げで再び伸びが拡大する。加えて4月には携帯電話通信料のマイナス寄与が大きく縮小することで上昇率は急激に高まり、前年比で+1.7%程度までジャンプアップする可能性が高い。現在のコンセンサスは「22年4月に+1%台前半~半ば」とみられるが、実際にはそれを上振れる可能性が高い。

- 食品の値上げラッシュ、価格転嫁の進展、原油価格の一段の上昇などが重なれば、「22年4月にCPIコアが前年比+2%到達」となる可能性は十分ある。

21年10月29日発行の「上昇ペース加速が見込まれる消費者物価 ~来年4月にまさかの+2%到達も?~」では、CPIコアが先行き伸びを高め、22年4月には前年比+1.4%程度に達すると予想した。だがその後、物価上昇圧力は当時の想定以上に強まっており、どうやらこの数字を上振れそうだ。現在の状況を踏まえると、CPIコアの上昇率は22年4月に前年比で+1.7%程度に達するとみられる。食料品価格や原油価格の動向次第では+2%への到達の可能性も否定できない状況だ。

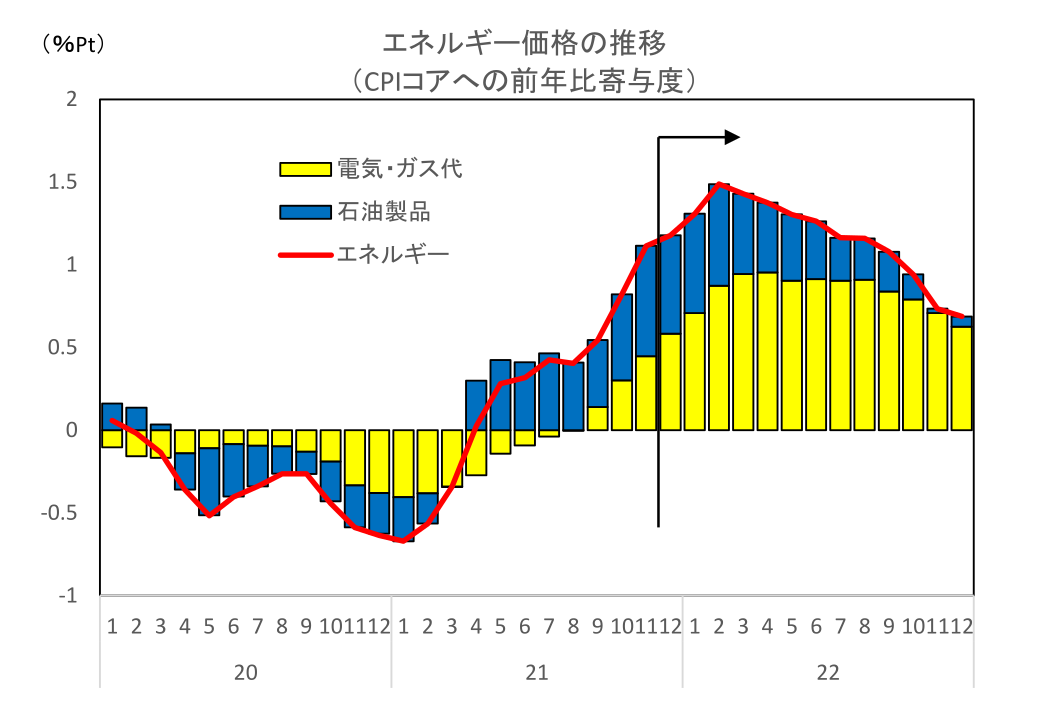

エネルギー価格の伸びは一段と高まる

先行きの物価上昇を牽引するのはエネルギー価格、なかでも電気代・ガス代である。電気代、ガス代は、過去の燃料価格上昇の影響が遅れて反映される仕組みとなっているため、当面、大幅な値上げが続くことが確実である。21年11月の電気・ガス代は前年比+10.3%と既にかなり高い伸びとなっているが、今後は一段と伸びが加速する。現状程度の原油価格と為替レートが継続した場合、電気・ガス代は2~4月に2割以上の上昇となるだろう。石油製品価格と合わせたエネルギー価格全体では、CPIコアへの寄与度が+1.4~+1.5%Pt程度にまで拡大する見込みだ(21年11月:同+1.1%Pt)。

エネルギー以外では、食料品価格による押し上げも大きい。世界的な需要拡大や輸送費の上昇、原材料費の高騰等を背景として、値上げを表明する食品メーカーが相次いでいる。CPIの食料品価格(生鮮除く)は21年9月~11月に3ヶ月連続で前月比+0.3%の上昇が続き、前年比でも11月に+1.1%(CPIコアへの寄与度+0.26%Pt)へと伸びを高めている。食料品はウェイトが大きいだけに、CPIへの押し上げ寄与は無視できない。仮に今後、21年12月に前月比横ばい、22年1~4月に前月比+0.2%で推移すれば、22年4月の食料品価格(生鮮除く)は前年比+2.0%(寄与度+0.46%Pt)となる。

宿泊料と携帯電話通信料による攪乱に注意

先行きのCPIを見る上では、エネルギーや食料品価格のほか、宿泊料と携帯電話通信料という攪乱要因にも注意する必要がある。

宿泊料については、20年12月までGoToトラベルが実施されていたことの裏が出ていることから、前年比で+0.3%~0.4%Pt程度の押し上げ要因になっているが、22年1月には、GoToトラベル停止から1年が経過することで、前年比での押し上げ寄与が剥落する。

なお、GoToトラベルについては、22年1月下旬から再開されることが検討されていたが、新型コロナウイルスの感染再拡大の影響で当面先送りされる見込みである。仮に再開されていれば、CPIコアをさらに0.2~0.3%Pt押し下げる要因になったはずだが、当面、追加的な下押しは顕在化しないことになる。

携帯電話通信料については、21年4月に大幅値下げが実施されたことでコアCPIを大きく押し下げる状態が続いているが(その後も断続的に値下げ実施)、22年4月には、値下げから1年が経過することで、21年4月の値下げによる押し下げ分(1.1%Pt)が剥落することになる。1%Ptを超えるマイナス寄与が消えるため、22年4月のCPIは跳ね上がることが確実である。

4月に前年比+1.7%か。2%到達も否定できず

以上を踏まえて、今後のCPIの動向を展望してみよう。21年11月に前年比+0.5%であるCPIコアは、12月も+0.5~+0.6%が見込まれる。22年1月には、GoToトラベル停止から1年が経過することで宿泊料のプラス寄与が剥落するため、CPIコアもいったん伸び率を低下させるものの、2月にはエネルギー価格による押し上げで再び伸びが拡大する。加えて4月には携帯電話通信料のマイナス寄与が大きく縮小することで上昇率は急激に高まり、前年比で+1.7%程度までジャンプアップする可能性が高い。現在のコンセンサスは「22年4月に+1%台前半~半ば」とみられるが、実際にはそれを上振れる可能性が高いだろう。原油価格が80ドル超の水準で高止まりする、GoToトラベルが少なくとも4月いっぱいまでは再開されない、といった想定を置いていることに注意は必要だが、4月のCPIコアはかなりの伸びになることは間違いない。この試算では、+2%との差は僅か0.3%Ptであり、この程度であれば、多少の前提の違いで到達する可能性は十分ありそうだ。

上振れ候補の一つ目は食料品である。前述のとおり、この試算では食料品価格(生鮮除く)を21年12月に前月比横ばい、22年1~4月に前月比+0.2%と仮定しているが、年明け以降の値上げを表明している企業が多いことを踏まえると、この想定は保守的かもしれない。

もう一つは、価格転嫁の動向である。今回の試算では、エネルギー、生鮮除く食料、携帯電話通信料、宿泊料以外の部分については、前年比の伸びが変化しないと仮定した。つまり、原材料費が上昇しても、エネルギーや食料以外については、企業がコストを吸収する形で価格転嫁がほぼ実施されないことを前提としている。だが、輸送費等を含む原材料コストの高騰が続いていることを踏まえると、それに耐えかねた企業がやむなく価格転嫁に踏み切る可能性もあるだろう。仮に価格転嫁を行う企業が目立ってくれば、横並びで値上げを実施する企業も増えることが想定され、思わぬ上振れに繋がりかねない。特に4月は価格改定のタイミングでもあるため、こうした点も要注意だ。

また、当然のことながら、原油価格のさらなる高騰、円安の急激な進展といったことがあれば、エネルギー価格の押し上げに繋がることになる。

このように、仮に食品の値上げラッシュ、価格転嫁の進展、原油価格の一段の上昇などが重なれば、「22年4月にCPIコアが前年比+2%到達」もあり得る状況になってきた。2%到達をメインシナリオにするほどではないが、切り捨てるほど低い可能性では決してない。少なくとも一般に想定されているより+2%実現の可能性は高いということはしっかり認識し、4月に備える必要があるだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測