- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央までに資産購入を終了、22年央に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.6%、S&P500は+1.0%、NASDAQは+0.7%で引け。VIXは18.70へと低下。

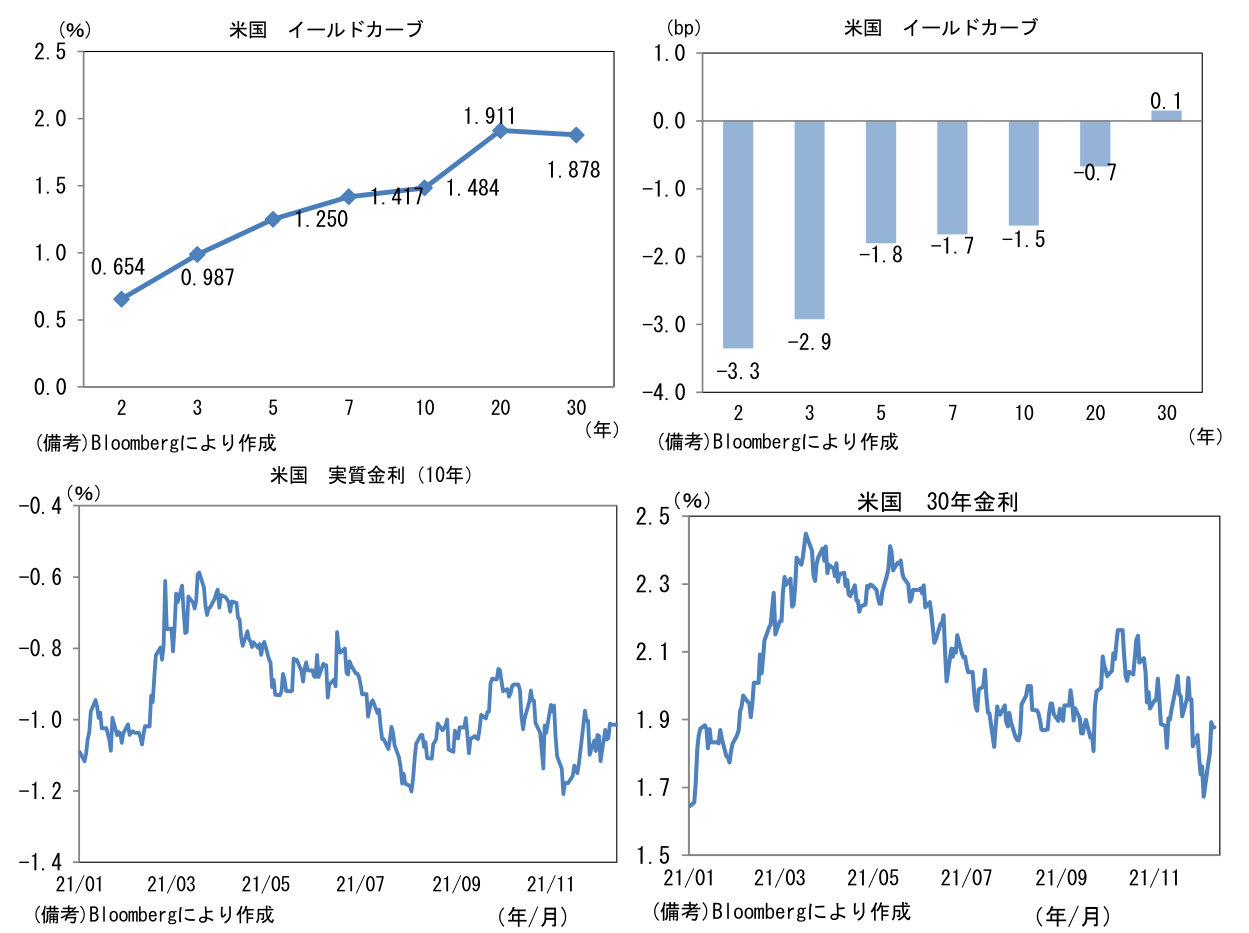

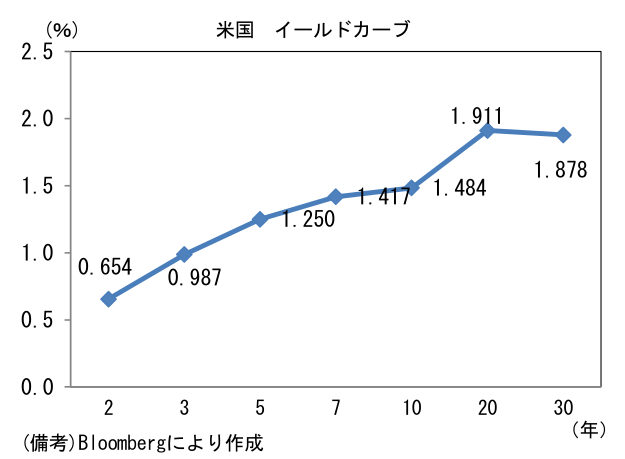

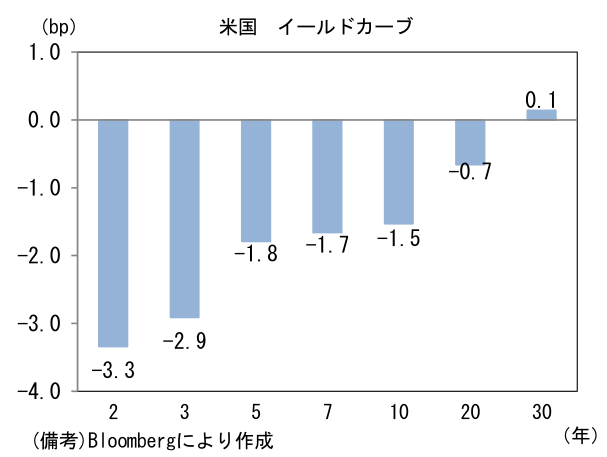

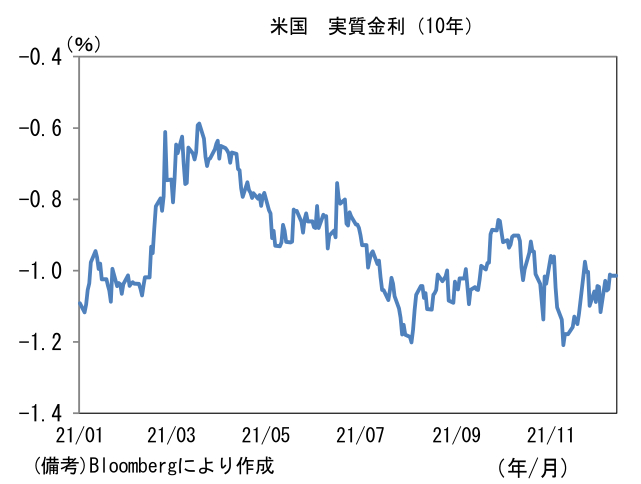

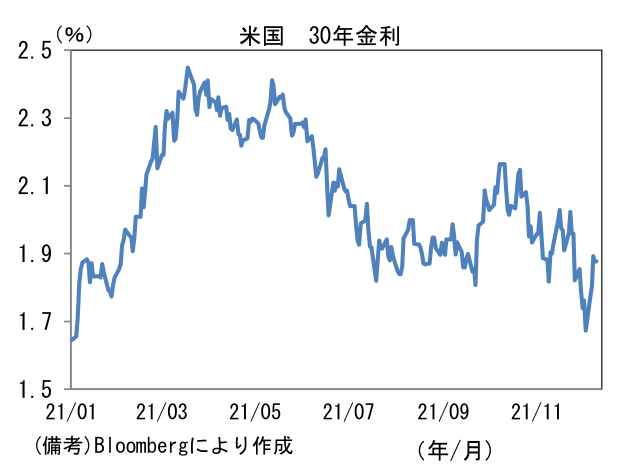

- 米金利カーブはツイスト・スティープ化。債券市場の実質金利は▲1.015%(▲0.3bp)へと低下。30年金利は上昇傾向にある。

- 為替(G10通貨)はUSD安傾向。USD/JPYは113半ばで一進一退。コモディティはWTI原油が71.7㌦(+0.7㌦)へと上昇。銅は9506.5㌦(▲28.0㌦)へと低下。金は1782.9㌦(+8.3㌦)へと上昇。

経済指標

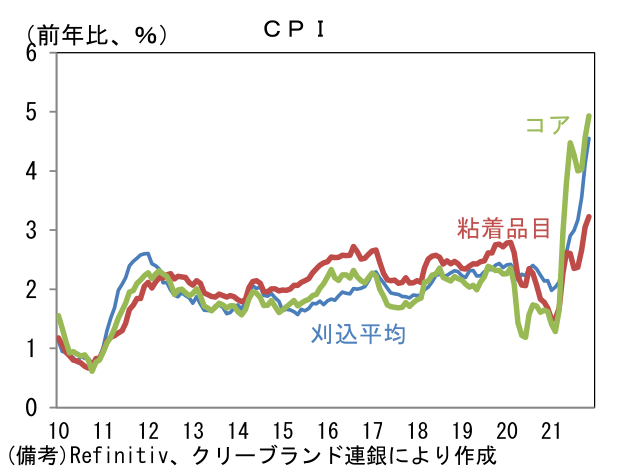

- 11月米CPIは前月比+0.8%、前年比+6.8%と市場予想に概ね一致。食料、エネルギーを除いたコアCPIも前月比+0.5%、前年比+4.9%と予想に概ね一致。中古車価格は前月比+2.5%と大幅に上昇し11月もCPI押し上げに大きく寄与。CPIの約3割を占める家賃は前月比+0.5%、前年比+3.8%へと伸び率加速。(当月に)大幅変動した品目を除去して算出した刈込平均CPI、(平均的に)価格変動が伸縮的でない品目のみを対象に算出した粘着CPIはそれぞれ伸び率を高めた。先行きはエネルギー価格低下が反映されていくほか、自動車の供給制約が落ち着く下で中古車価格の上昇一服が期待される。CPIは緩やかに伸び率を縮小させていく見込み。

注目ポイント

-

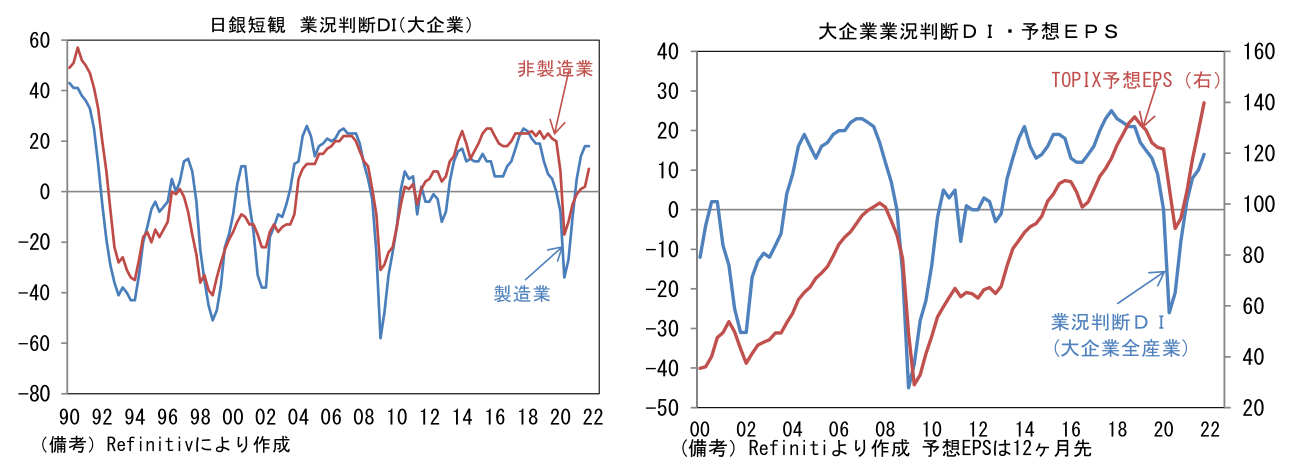

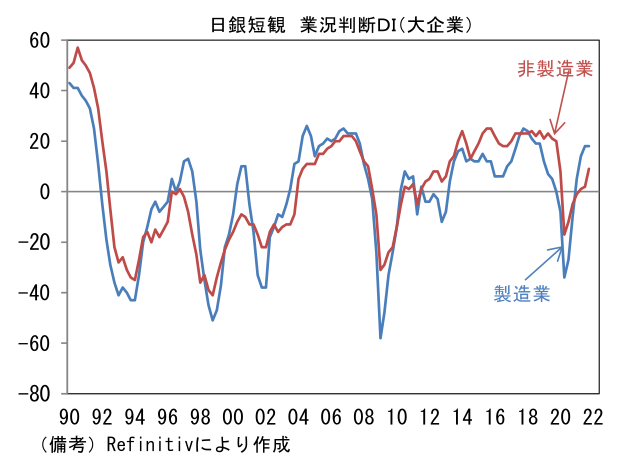

日銀短観(12月調査)によると業況判断DIは大企業製造業が+18と前回調査対比横ばい、大企業非製造業が+9と前回調査対比7pt上昇。先行き判断DIは大企業製造業が+13、大企業非製造業が+8と双方とも現況対比で慎重。

-

大企業製造業は電気機械(+31)、生産用機械(+39)、はん用機械(+30)、化学(+29)などコロナ禍で耐性を発揮してきた業種を中心に強さが続いた。他方、半導体不足が足かせになった自動車は▲8と弱さが続いた。もっとも、生産計画ベースでは供給制約の快方が確認されており、次回調査では大幅な回復が期待される。実際、自動車の先行き判断DIは+2へと現況対比10ptの改善が示された。

-

大企業非製造業は対事業所サービス(+42)、情報サービス(+34)、通信(+29)、不動産(+26)などで強さが続いた。また予想されたとおり対個人サービスは▲9へと前回調査対比36pt改善し、宿泊- 飲食サービスも▲50へと前回調査対比24pt改善。小売は+3へと前回調査対比7pt改善した。

-

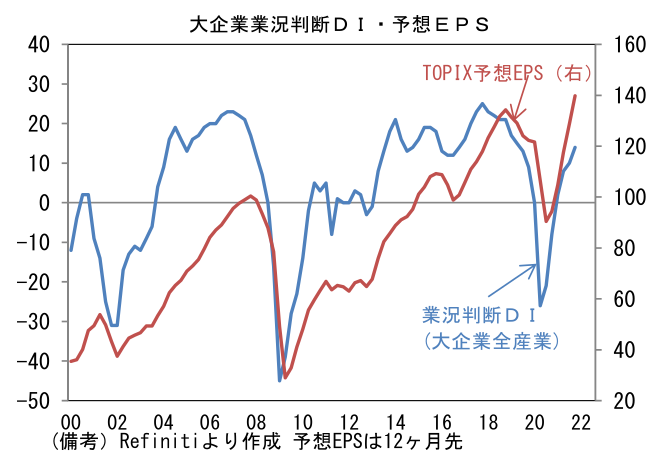

TOPIX構成銘柄と属性の近い大企業全産業の業況判断DIは+14へと前回調査対比4pt改善。長期的に大企業全産業の業況判断DIがTOPIX予想EPSと同様の軌道を描いてきたことから判断すると、企業業績は一段の拡大が期待される。日銀短観の調査方法は比較時点を問わない形式であるから、企業は直近の業績進捗度合いが自社計画を満たした場合に「良い」と回答する傾向があり、結果的に予想EPSの上昇と一致する。したがって業況判断DIの上昇は、業績上方修正余地と読み替えることができる。

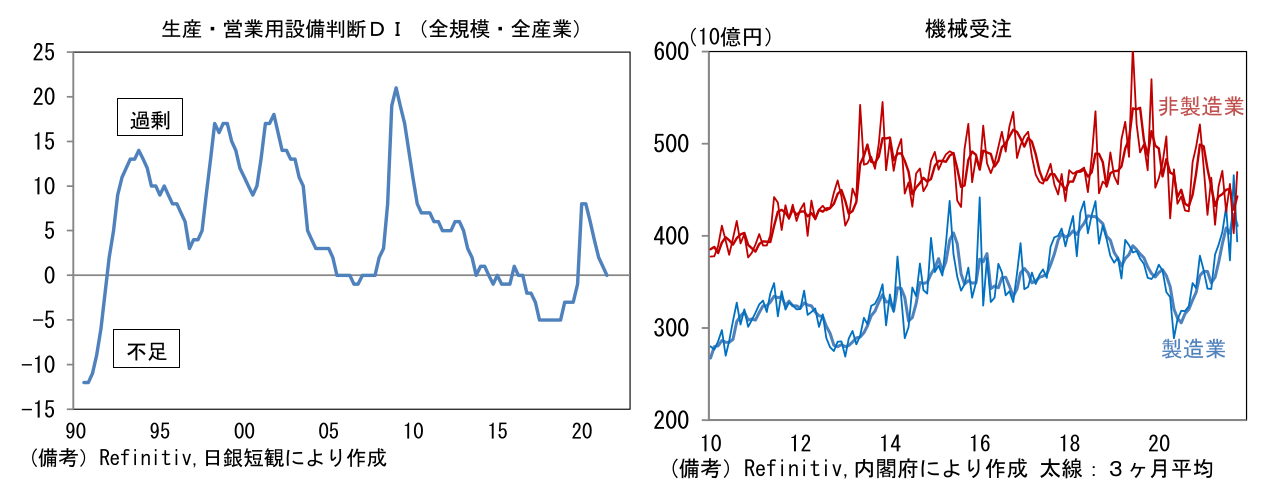

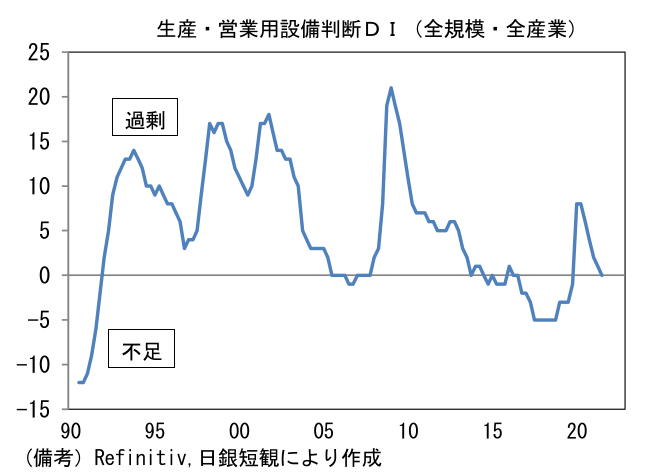

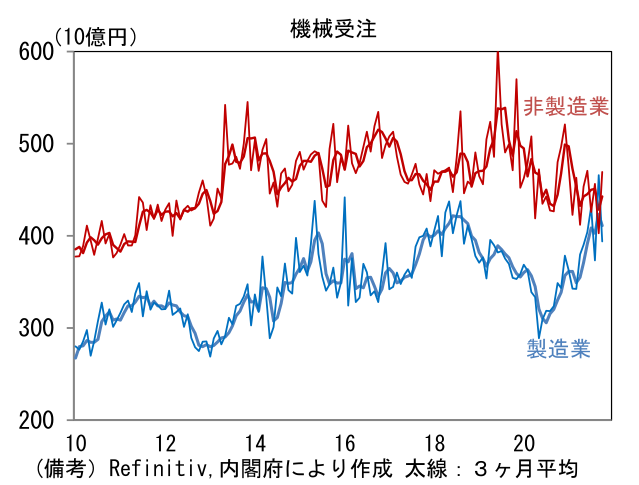

- 大企業の設備投資計画は前年比+9.3%と予想比やや低めも、年度内の修正パターンは例年通りであった。マクロ的に設備過剰感は解消されており、設備投資が増加しやすい状況にある。その点、本日発表された10月機械受注統計は設備投資の加速を印象付ける結果であった。コア機械受注は前月比+3.8%と増加。製造業は9月の反動もあって▲15.4%と落ち込んだが、非製造業は+16.5%と堅調であった。コロナ影響で設備投資を先送りしてきた非製造業が投資再開に踏み切っている模様。非製造業の投資再開が製造業(機械メーカ)の業況回復に貢献する好循環がみられている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般