- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央までに資産購入を終了、22年央に利上げを開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.2%、S&P500は▲0.8%、NASDAQは▲1.9%で引け。VIXは30.70へと上昇。

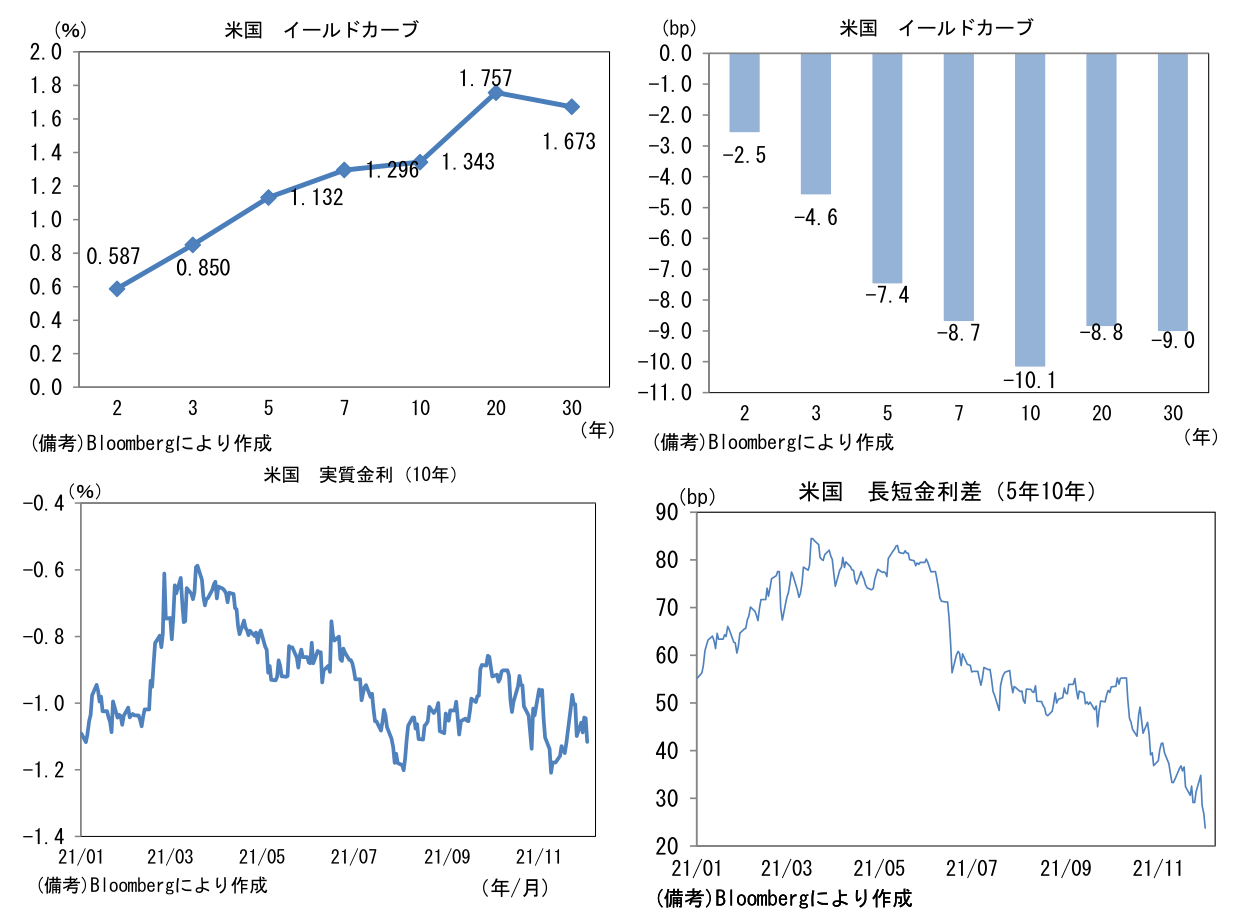

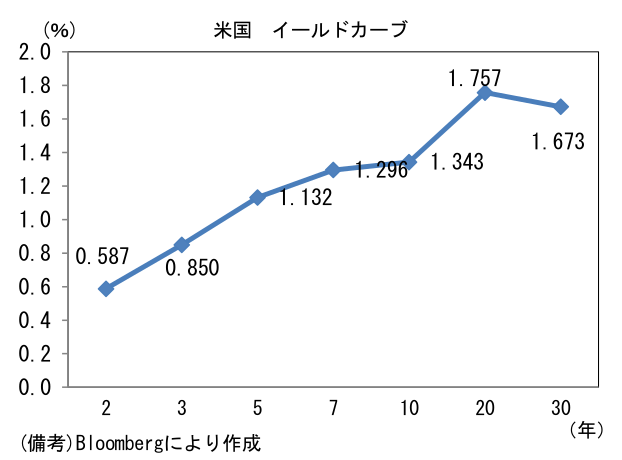

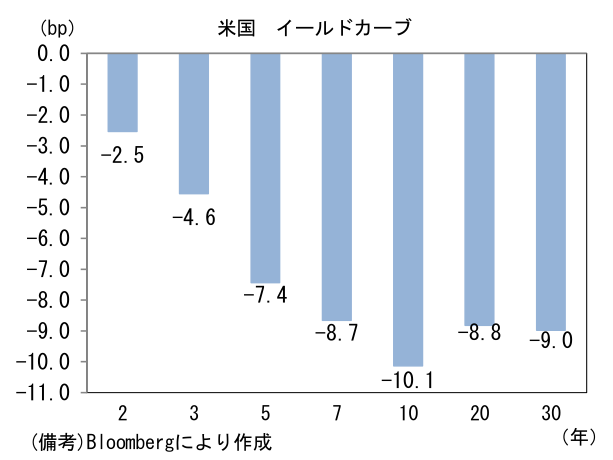

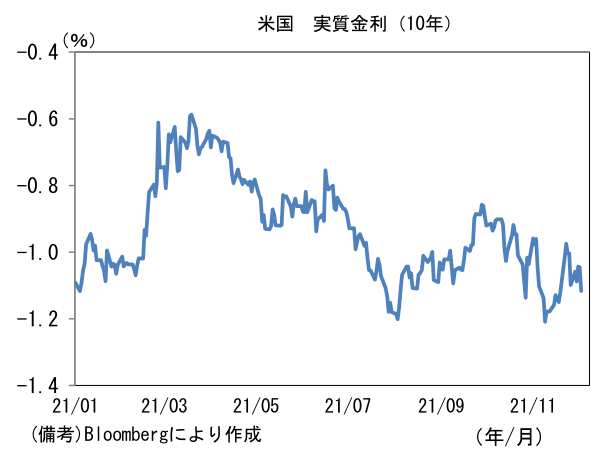

- 米金利カーブはブル・フラット化傾向。債券市場の実質金利は▲1.116%(▲7.1bp)へと低下。長短金利差は5年10年が大幅に低下。

- 為替(G10通貨)はUSD高傾向。USD/JPYは112後半へと低下。コモディティはWTI原油が66.3㌦(▲0.2㌦)へと低下。銅は9418.0㌦(▲78.0㌦)へと低下。金は1782.0㌦(+21.3㌦)へと上昇。

経済指標

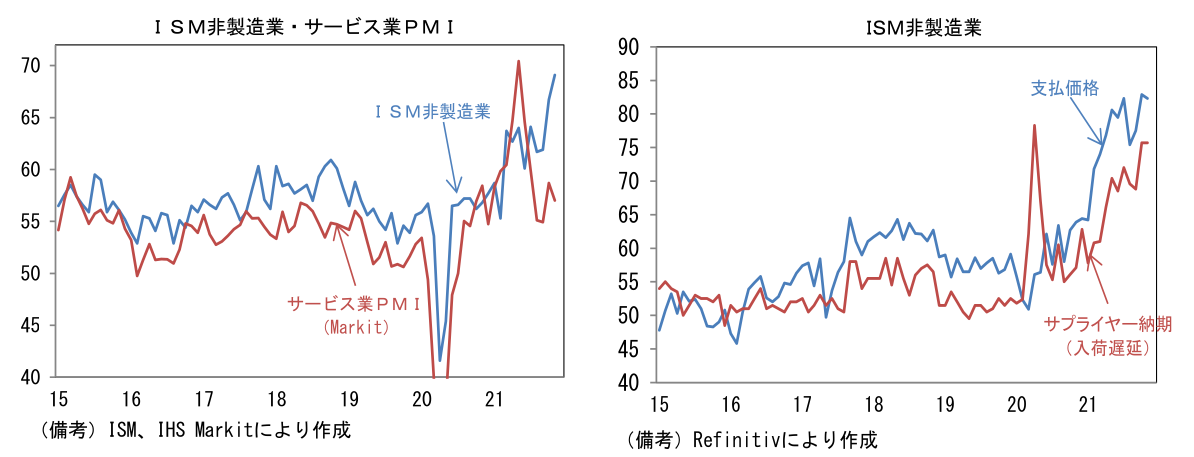

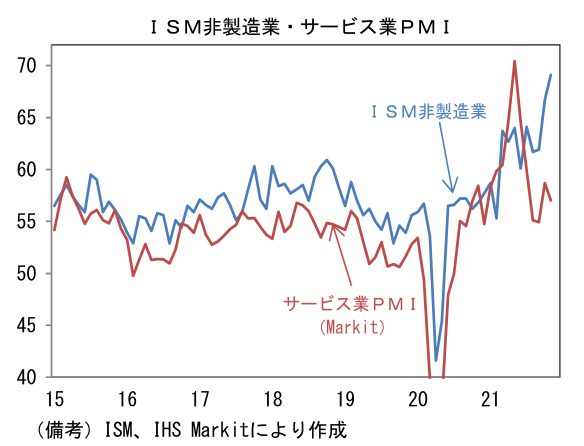

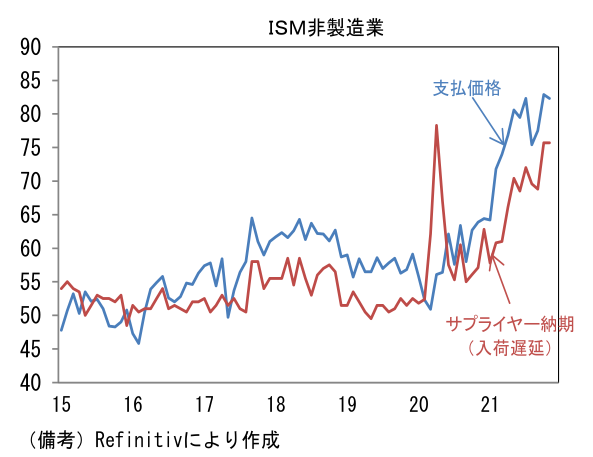

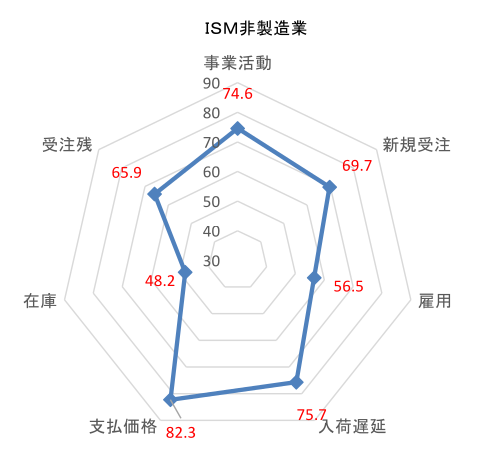

- 11月ISM非製造業景況指数は69.1へと上昇。事業活動(69.8→74.6)はパンデミック発生後の最高を更新。雇用(51.6→56.5)も大きく改善。その他ではサプライヤー納期が高止まり、支払価格は僅かに低下したものの、サプライチェーン問題がなお深刻であることを浮き彫りにした。

注目ポイント

-

11月米雇用統計はNFPこそ市場予想を下回ったものの、大きくみれば労働市場の改善を示す結果となった。12月FOMCにおけるテーパリング加速の議論を阻害するものではなかったと判断される。

-

NFPは前月比+21.0万人に留まり、2021年入り後で最も低い伸びとなった(原数値は+77.8万人)。季節調整の影響もあってか政府部門が▲2.5万人と弱く、小売も▲2.0万人もマイナスに転じた。小売各社がブラックフライデーに注力しなかった可能性が指摘できる。レジャー・ホスピタリティ(飲食・宿泊業)は+2.3万人に留まった。運輸が+5.0万人と堅調だったことは朗報。サプライチェーン問題の回復が期待される。

-

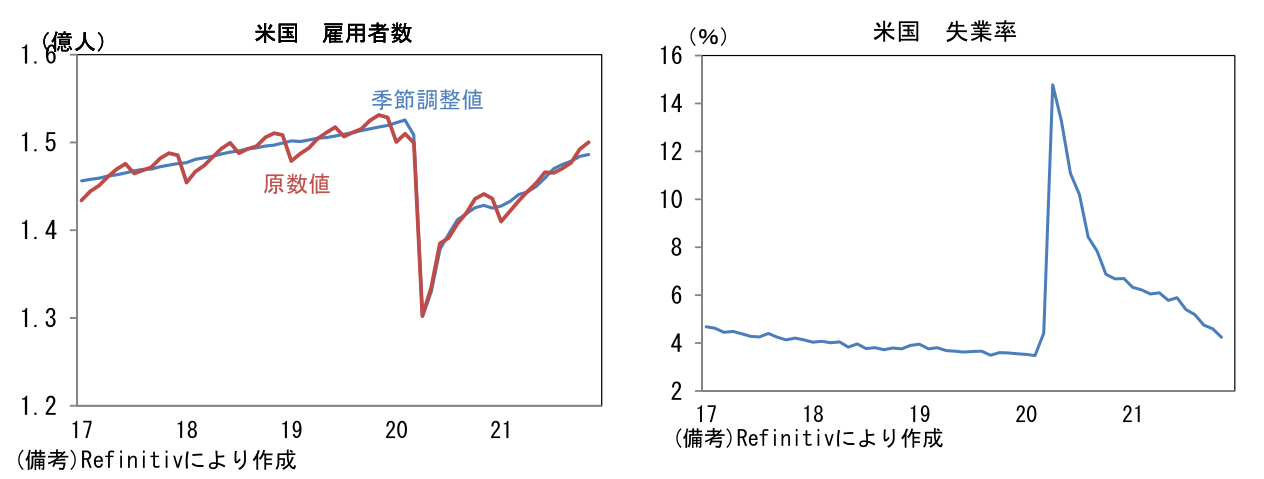

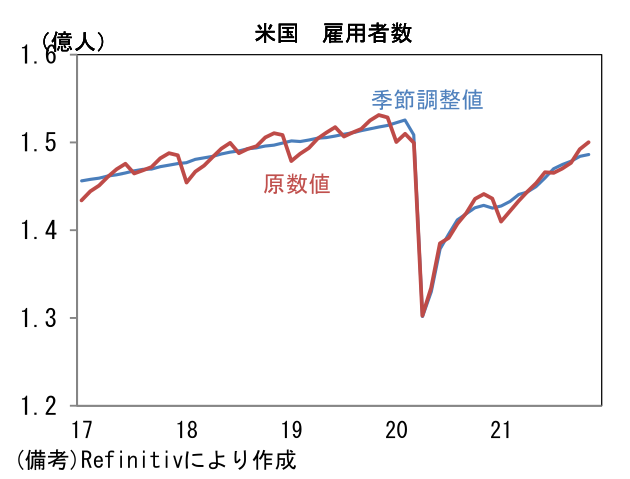

NFP(事業所調査)はやや失望的な伸びであった一方、家計調査ベース(失業率算出に用いられる)の就業者数は114万人と強く伸び、失業率は4.2%へと0.4%pt低下した。この水準は2017-18年の利上げ局面と同水準であり、労働市場の回復を印象付ける。

-

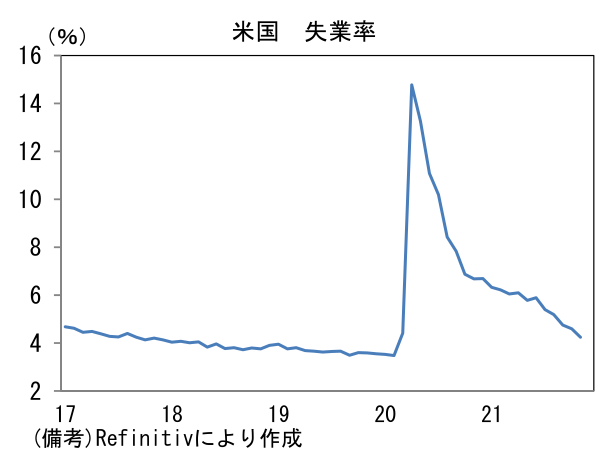

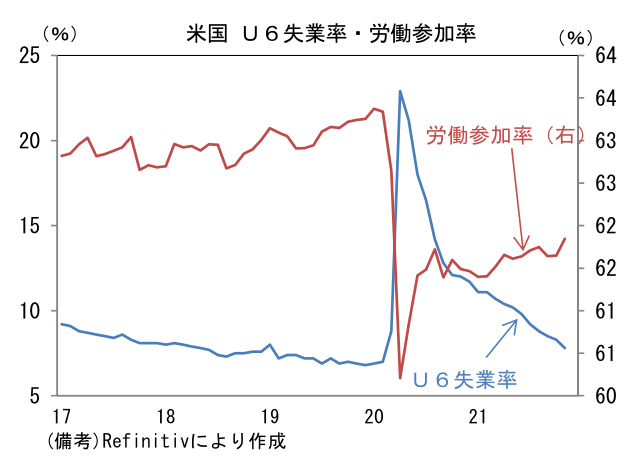

労働市場の質的改善という点において労働参加率の上昇がみられたことは大きい。11月は61.85%へと0.20%ptの上昇となり断層の一部を埋めた。失業給付の特例措置終了から2ヶ月強が経過し労働市場に再参入する動きがあった可能性がある。またU6失業率(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なした広義の失業率)は7.8%へと0.5%pt低下。企業の人手不足感が強い下、労働者の希望が受け入れられ易くなっている模様。

-

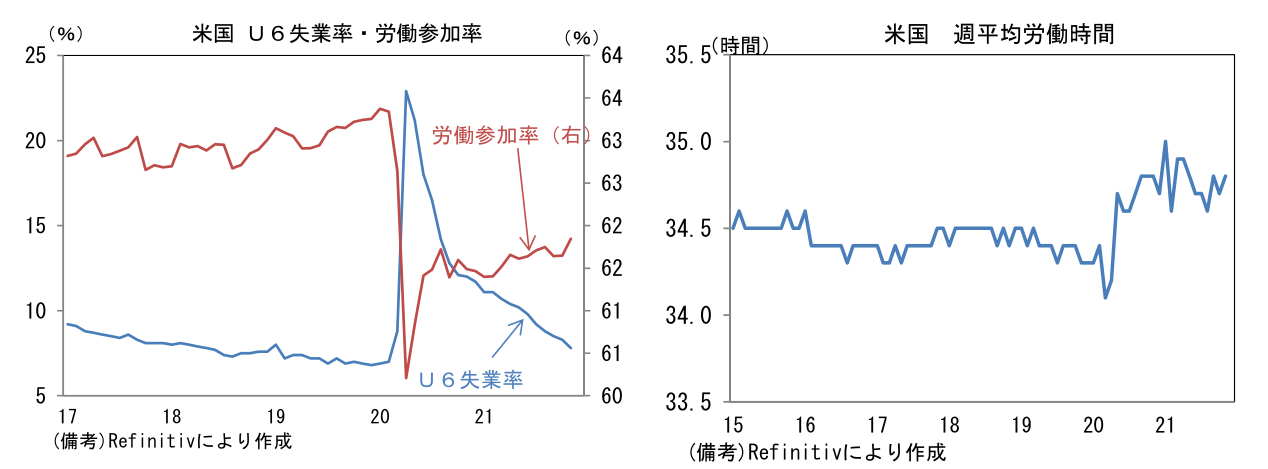

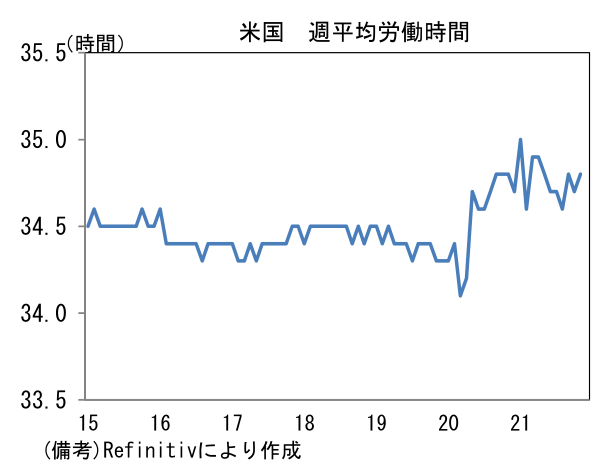

平均時給は前月比+0.3%、前年比+4.8%と高い伸びが続いた。週平均労働時間も34.8時間と異例の高水準で高止まりし、名目総賃金(就業者数×時給×労働時間)は前月比+0.7%、前年比+9.5%と著しい増加基調にある。インフレが生活コストを圧迫する一方でマクロの賃金は大幅に増加している。

- これらに鑑みると、11月雇用統計はFEDの引き締めスケジュールの前倒しに「待った」をかける結果ではなかったと判断される。3月に資産購入を終了する蓋然性は高まったと判断され、最速で3月の利上げ開始が現実味を帯びてきた。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般