- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央までに資産購入を終了、22年央に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.7%、S&P500は+1.3%、NASDAQは+1.9%で引け。VIXは23.0へと低下。

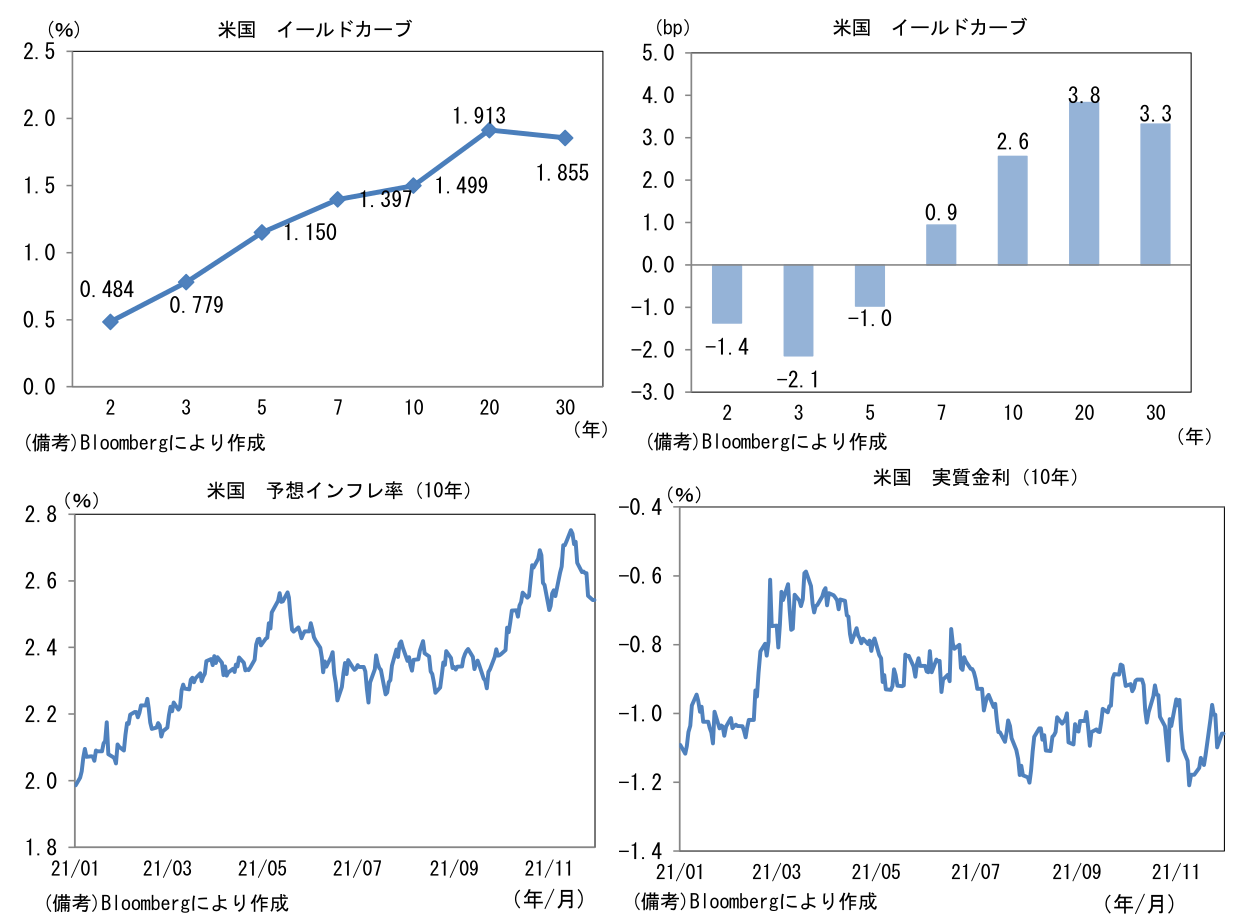

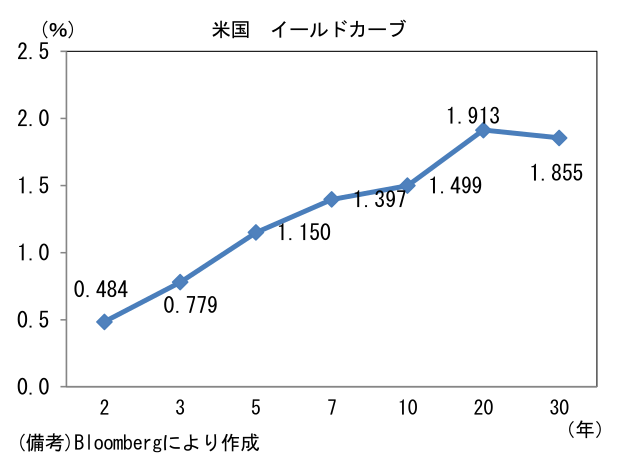

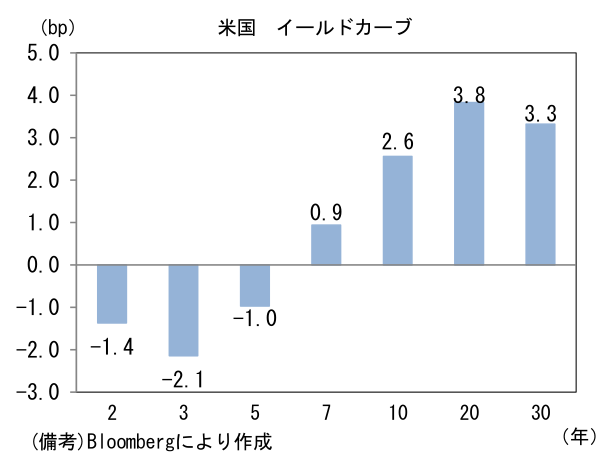

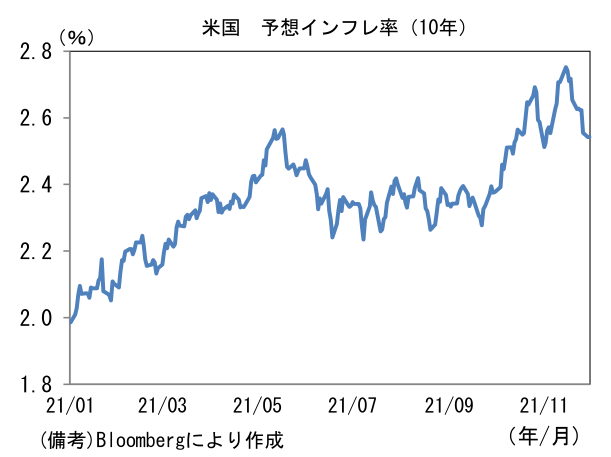

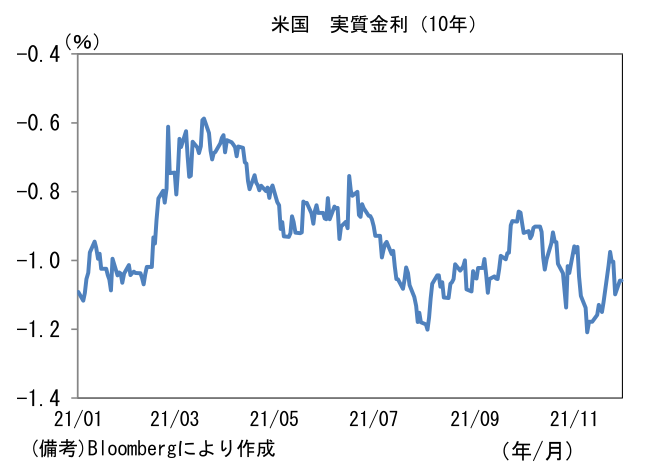

- 米金利カーブはツイスト・スティープ化。26日の金利急低下を一部取り戻す展開。債券市場の予想インフレ率(10年BEI)は2.542%(▲1.3bp)へと低下。実質金利は▲1.059%(+3.9bp)へと上昇。

- 為替(G10通貨)はUSD安傾向。USD/JPYは113半ばで一進一退。コモディティはWTI原油が70.0㌦(+1.8㌦)へと上昇。金は1782.3㌦(▲3.2㌦)へと低下。

注目ポイント

-

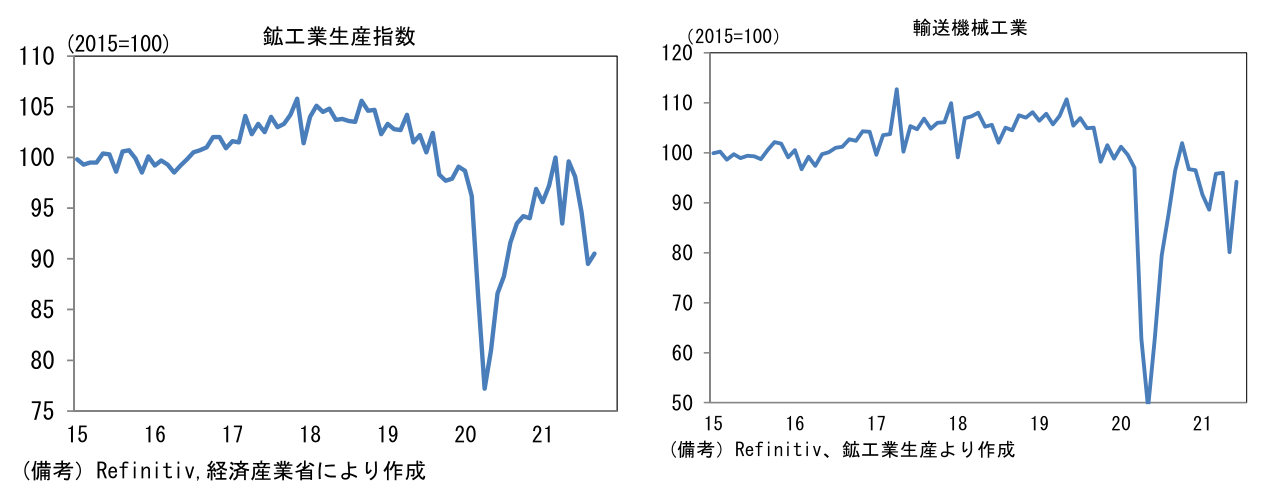

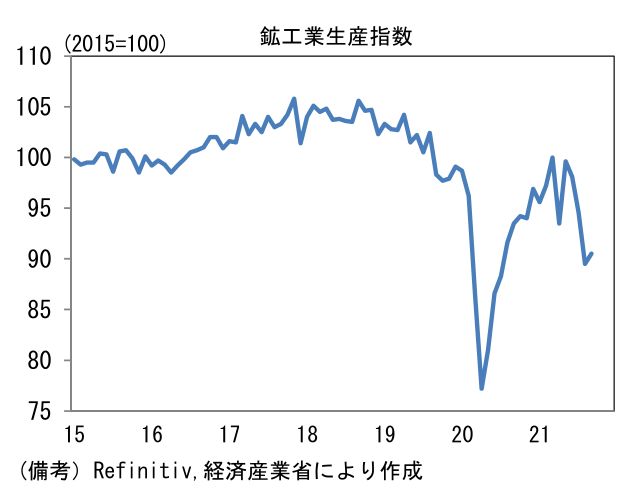

日本の10月鉱工業生産は前月比+1.1%と予想比やや軟調も4ヶ月ぶりの増産となった。前年比では▲4.7%となおマイナスも自動車生産の復調が寄与し、生産は最悪期を脱出したとみられる。生産の先行きを読むうえで有用な生産予測調査に基づくと11月は+9.0%、12月は+2.1%と大幅な増産計画が示された。経産省が同調査のバイアスを補正し算出した予測値によれば11月は+4.2%の増産見込み。製造業PMIが10月以降に上昇基調を強めていることから判断しても、生産活動が回復力を増している可能性は高い。

-

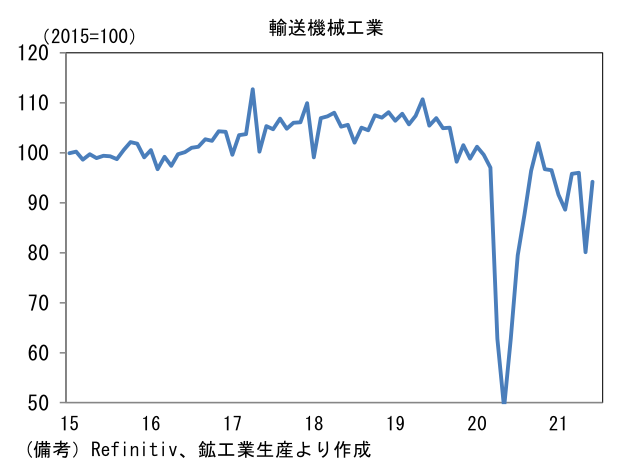

10月の生産を押し上げたのは自動車工業。東南アジアからの部品供給が正常化に向かい、半導体不足も緩和の兆しがみえ、前月比+15.4%と反発。輸送機械工業の生産は依然として低水準も、生産予測調査に基づけば11月に前月比+35.8%、12月に+5.2%と増産が計画されている。自動車大手は12月以降に夏場の落ち込みを埋めるための挽回生産を計画しているとも伝わっており増産の確度は高い。また報道によれば本邦企業を含む世界の車載半導体大手5社の在庫復元は進捗している(30日付日経新聞)。このように自動車を巡る供給制約が快方に向かっていることを示す材料は多い。

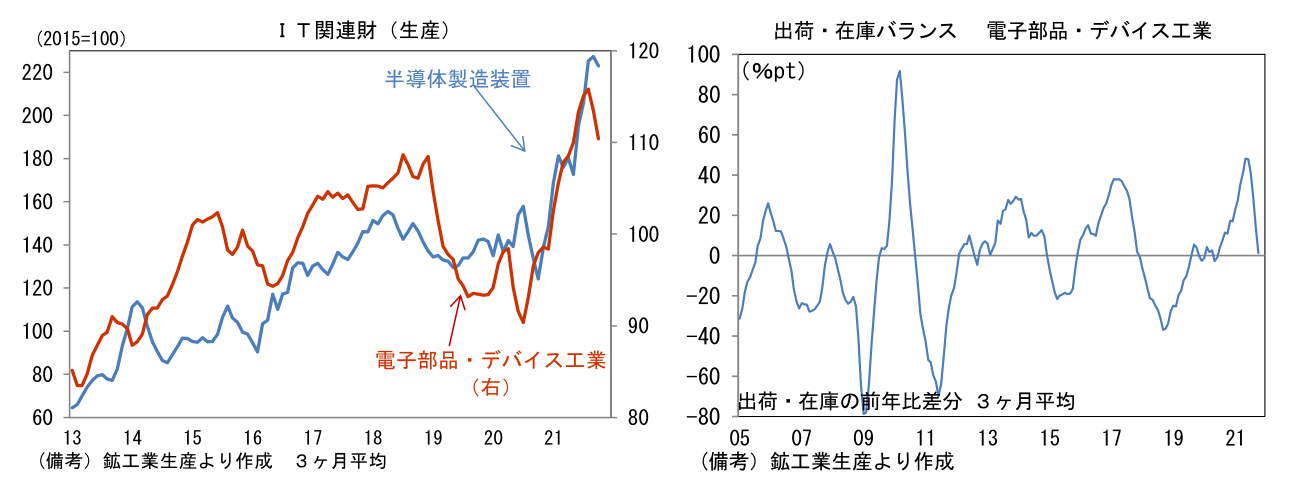

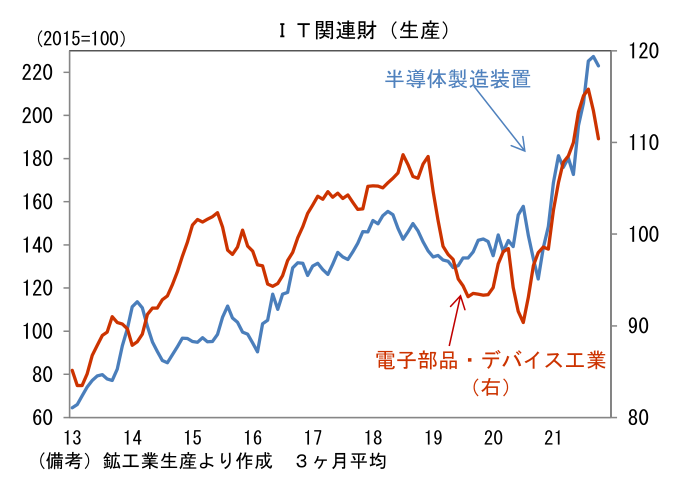

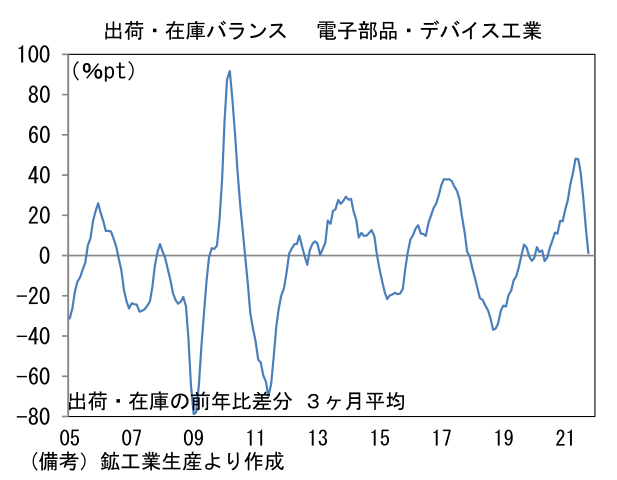

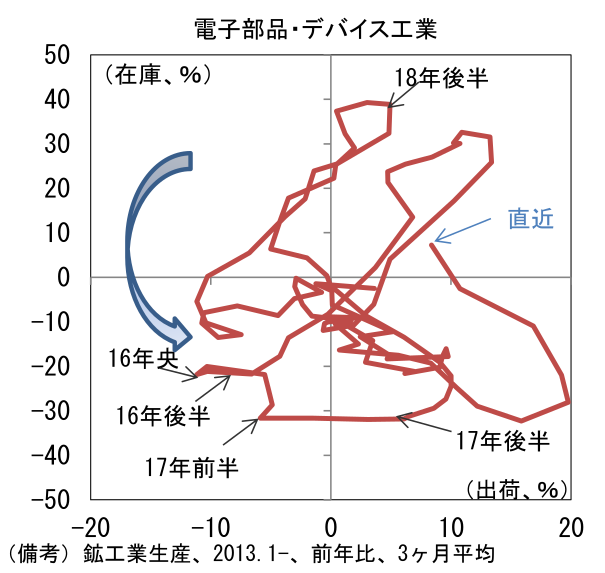

- 株式市場と関連の深い電子部品・デバイス工業に目を向けると、10月の生産は前月比▲1.0%と3ヶ月連続の減産。3ヶ月平均でも▲2.7%と増勢は明確に鈍化した。出荷・在庫バランス(3ヶ月平均)のプラス幅も縮小し、製品需給は緩みつつある。世界的なサプライチェーン問題によって最終製品(スマホ、自動車)の出荷が滞ることで電子部品・デバイス工業の生産(出荷)が抑制されている可能性もあるが、顧客の在庫復元が一服するなか、年度下期に製品価格引き下げの可能性に言及している電子部品メーカー(積層セラミックコンデンサー大手)もあり、需要そのものがピークアウトした可能性がある。もっとも5Gの本格稼働に加え、半導体を含む電子部品の積載量が格段に多い電気自動車が普及するなか、世界的なDX進展もあり、集積回路(IC)、固定コンデンサ、電子回路基板、水晶振動子、コネクタ等の生産は高水準を維持している。電子部品・デバイス工業の在庫循環図の位置取りから判断しても、出荷増加と在庫増加はしばらく続きそうだ。同じく株式市場との関連が深い半導体製造装置(←生産用機械工業に分類される)の生産は前月比+5.3%と3ヶ月ぶりに増産。3ヶ月平均では▲1.9%と頭打ち感がみられているものの、水準は過去のシリコンサイクルのピークを遥かに凌駕している。グローバル半導体メーカーが能力増業投資を急ぐなか、製造装置分野で競争力を有する本邦企業への引き合いは強い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般