- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央までに資産購入を終了、22年央に利上げを開始するだろう。

金融市場

- 前日の米国株は休場。

- 米債市場は休場。

- USD/JPYは115前半で一進一退。

金融市場

- 前日の米国株は休場。

- 米債市場は休場。

- USD/JPYは115前半で一進一退。

注目ポイント

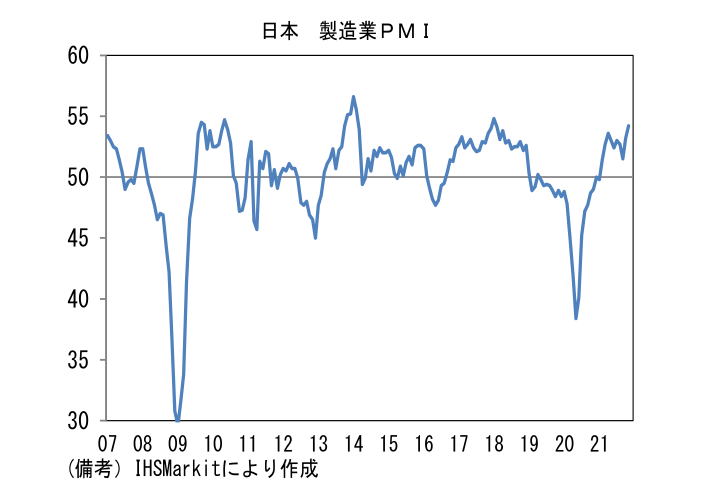

- 日本の11月製造業PMIから判断すると、生産活動は回復力を増している可能性が高い。PMIは54.2とパンデミック発生後の最高を更新。内訳は生産(50. 6→53.5)、新規受注(51.1→52.4)が上昇し、雇用(52.6→52.5)も回復傾向を維持。サプライヤー納期(63.0→61.8)は短縮。東南アジアからの部品供給が正常化に向かったことで自動車生産が大きく回復した公算が大きい。これまで生産のけん引役であった半導体製造装置は増勢を保ち、電子部品・デバイス工業の強さも続いたとみられる。鉱工業生産は前月比+2.0%と予想されている10月分(11月30日公表)に続き、11月も増産が見込まれ、また12月についても大手自動車メーカーの生産計画などから判断すると増産で着地する可能性が高い。

-

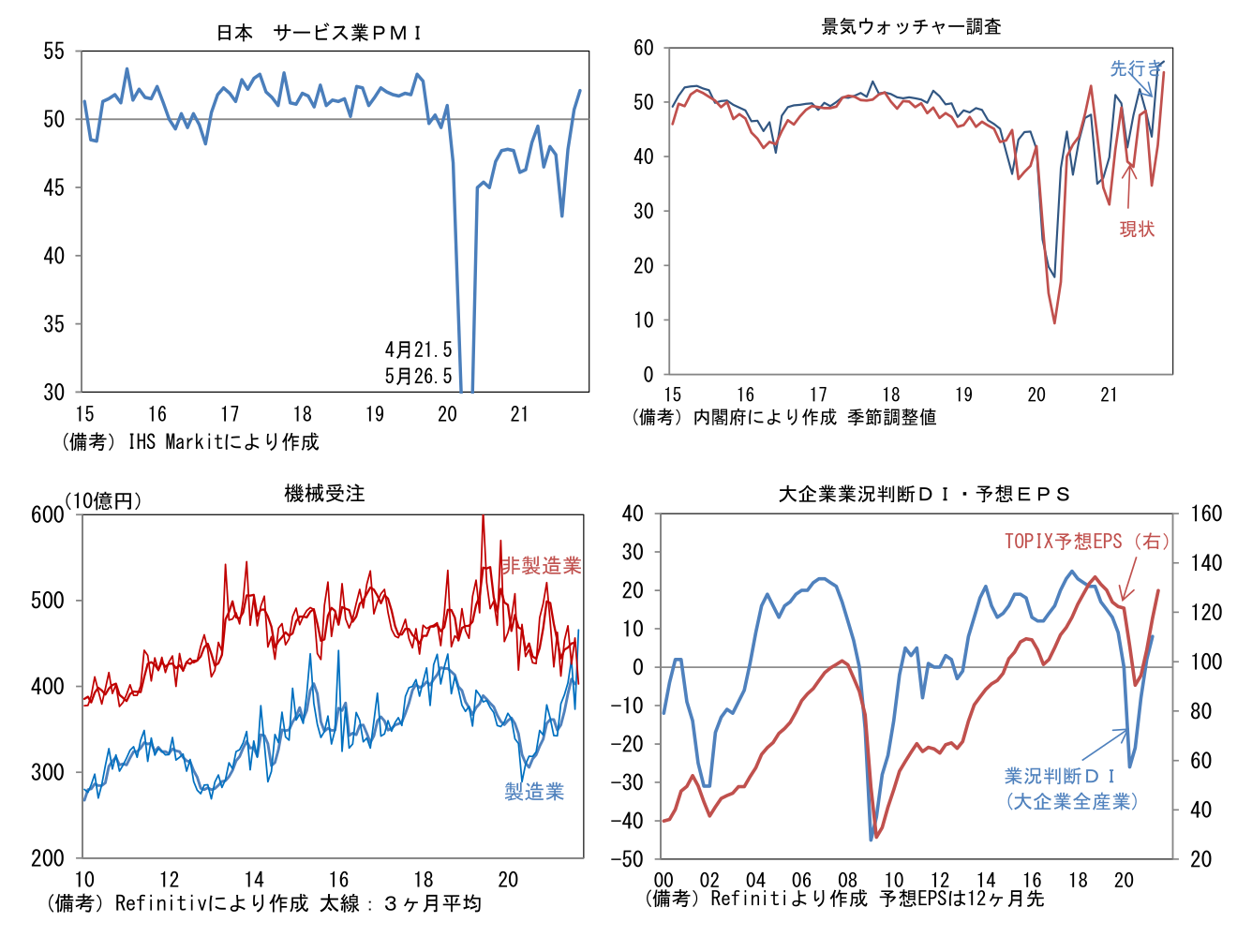

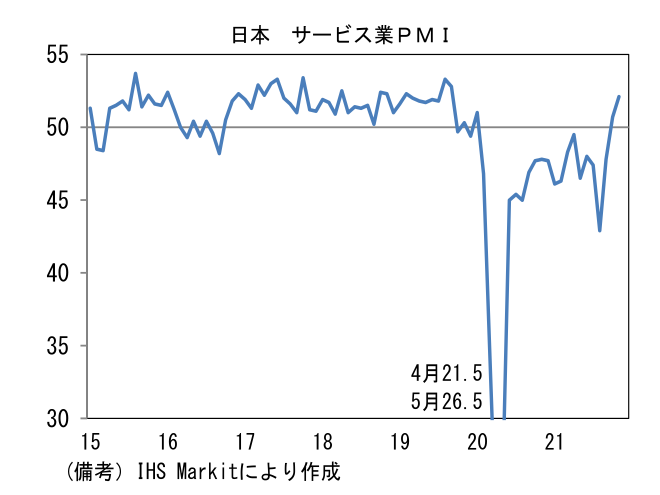

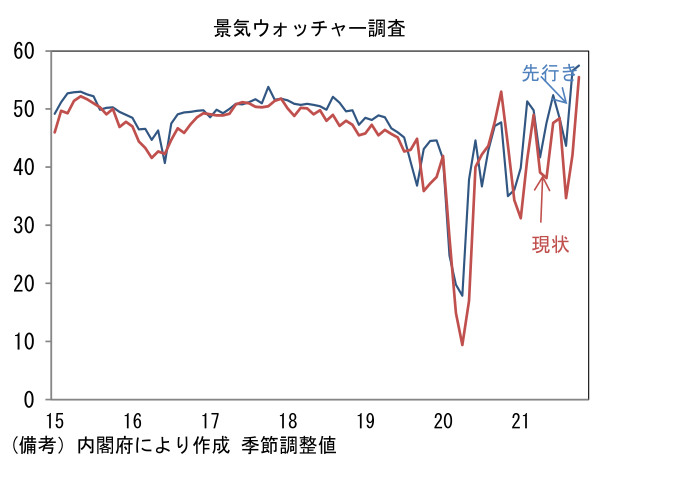

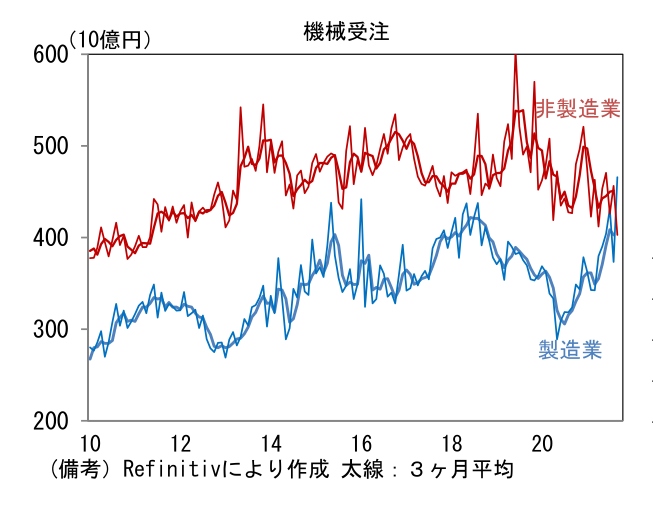

11月サービス業PMIは 52.1へとパンデミック発生後の最高点へ回復した。また10月景気ウォッチャー調査の強さに鑑みると、個人消費の回復を起点にサービス業の業況は大きく改善している可能性が高い。需要者としてのサービス業が回復力を増したことは、消費財の増産や設備投資の再開を通じて製造業の業況を押し上げる好循環が期待される。機械受注統計では非製造業からの受注が回復に転じる可能性が指摘できる。こうした下で、日銀短観12月調査(13日発表)の業況判断DIは規模の大小、業種を問わず幅広い改善が見込まれる。

-

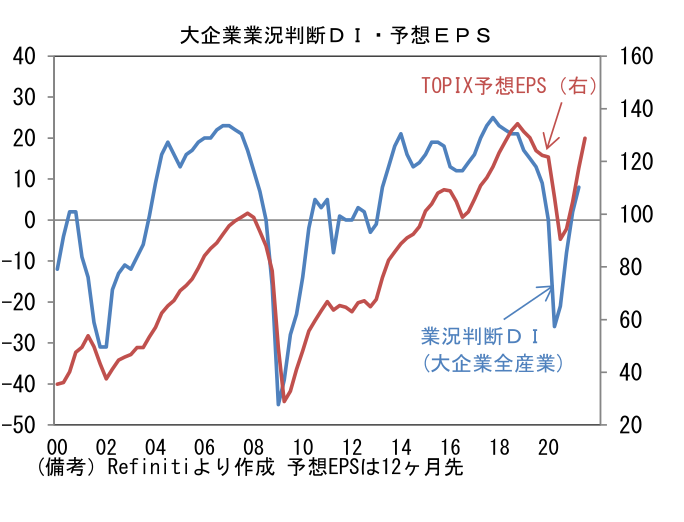

日銀短観の業況判断DI(大企業全産業)とTOPIXの予想EPSは強い連動性を有する。業況判断DIの上昇は、企業収益が計画を満たしたシグナルと読み替えることができるため、結果的に予想EPSの上方修正に一致する。日本株を取り巻く状況は、FEDの金融政策がタカ派傾斜したことで海外株下落に巻きこまれるリスクが増大している一方、国内の状況は株価上昇を正当化している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般