- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、22年終盤に利上げを開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.7%、S&P500は▲0.8%、NASDAQは▲1.7%で引け。VIXは18.70へと上昇。米長期金利上昇がグロース株に打撃。

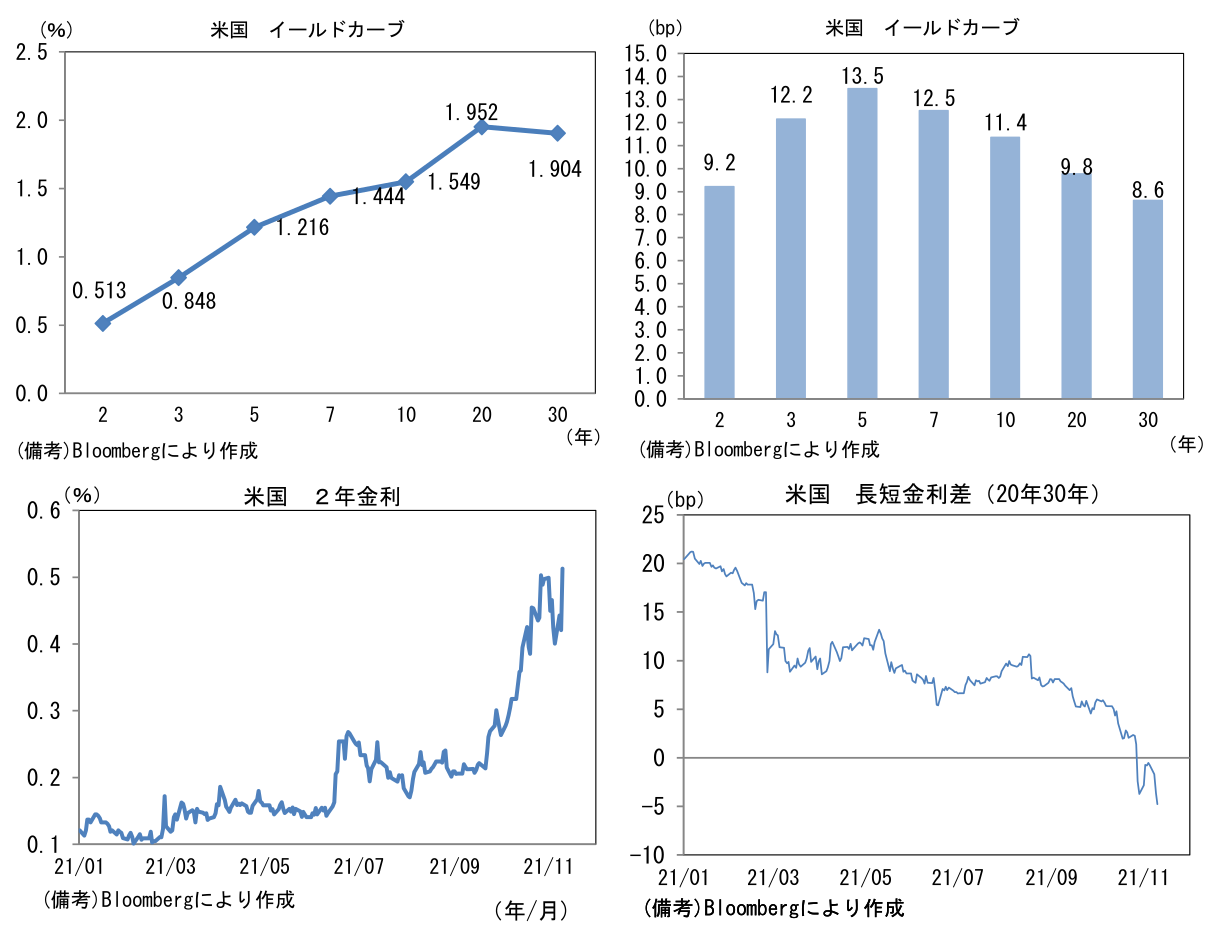

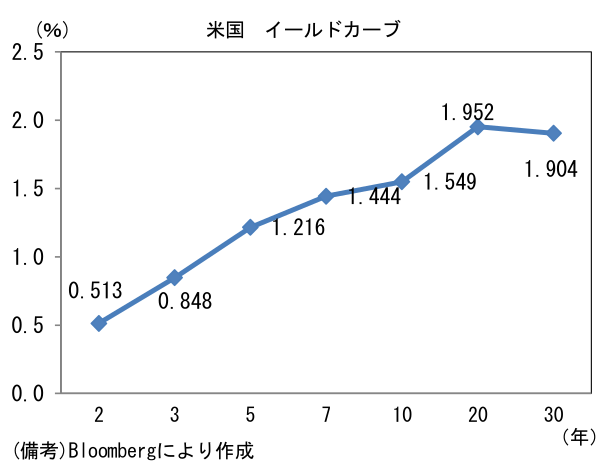

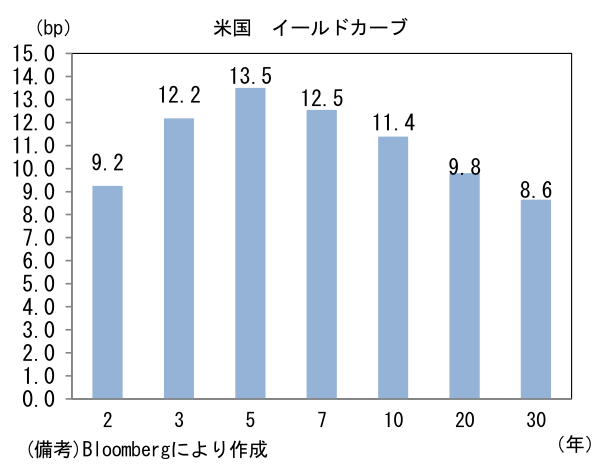

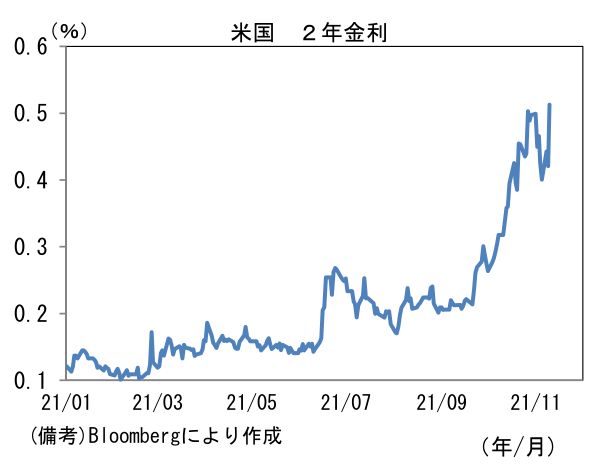

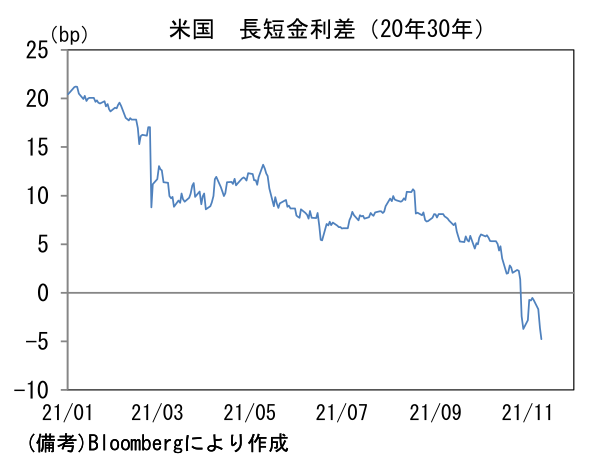

- 米金利カーブは中期ゾーンを中心に金利上昇。2年金利はパンデミック発生後の最高を更新。20-30年の逆イールドは一段と拡大。

- 為替(G10通貨)はUSDが全面高。USD/JPYは113後半へと上昇。コモディティはWTI原油が81.3㌦(▲2.8㌦)へと低下。銅は9533.0㌦(▲20.0㌦)へと低下。金は1848.3㌦(+17.5㌦)へと上昇。

注目ポイント

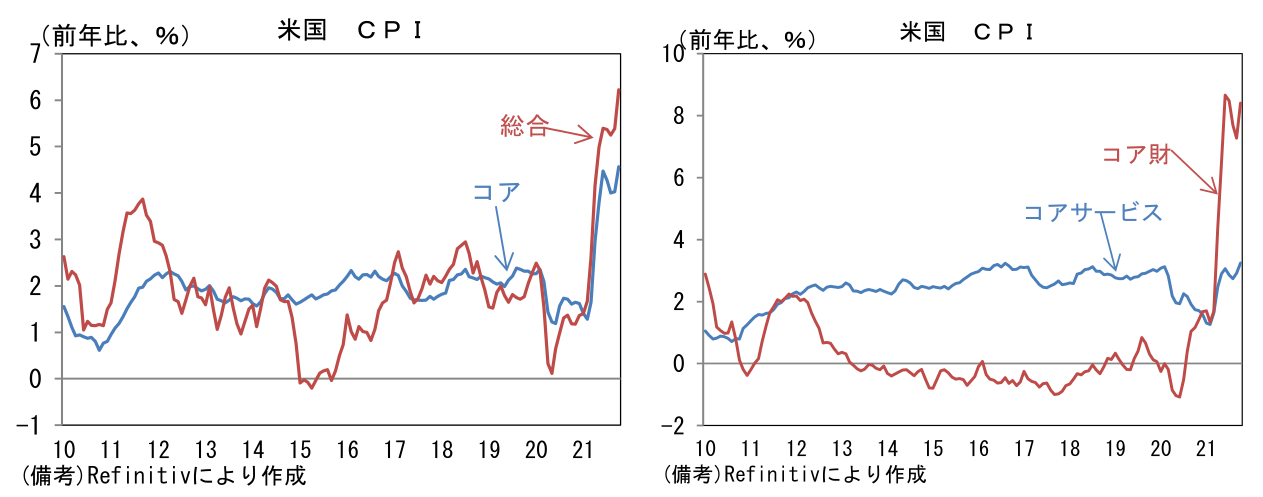

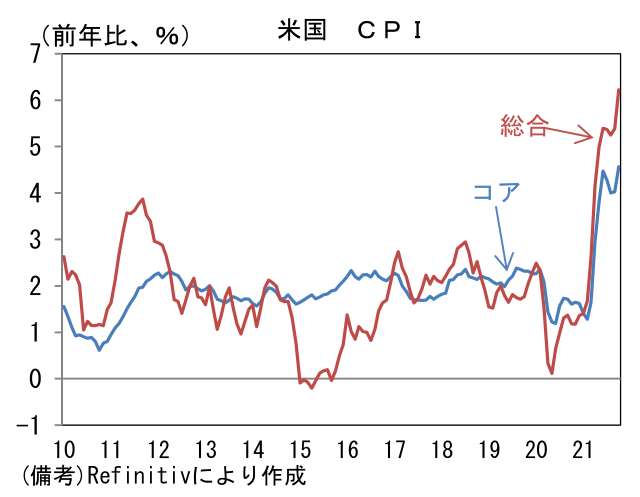

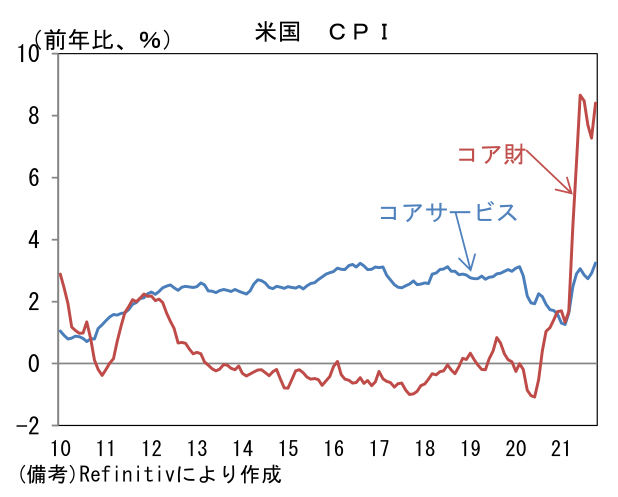

- 10月米CPIは前月比+0.9%、前年比+6.2%と市場予想(前月比+0.6%、前年比+5.9%)を上回った。エネルギーが前年比+29.9%へと伸びを高めたほか、食料品も+5.1%へと上昇加速。コア物価は+4.5%へと再加速。3ヶ月前比年率(3ヶ月平均)では+4.0%とモメンタム鈍化も、なおしぶといインフレ圧力が示された。コア財は前年比+8.4%、コアサービスは+3.2%へと双方とも上昇加速。

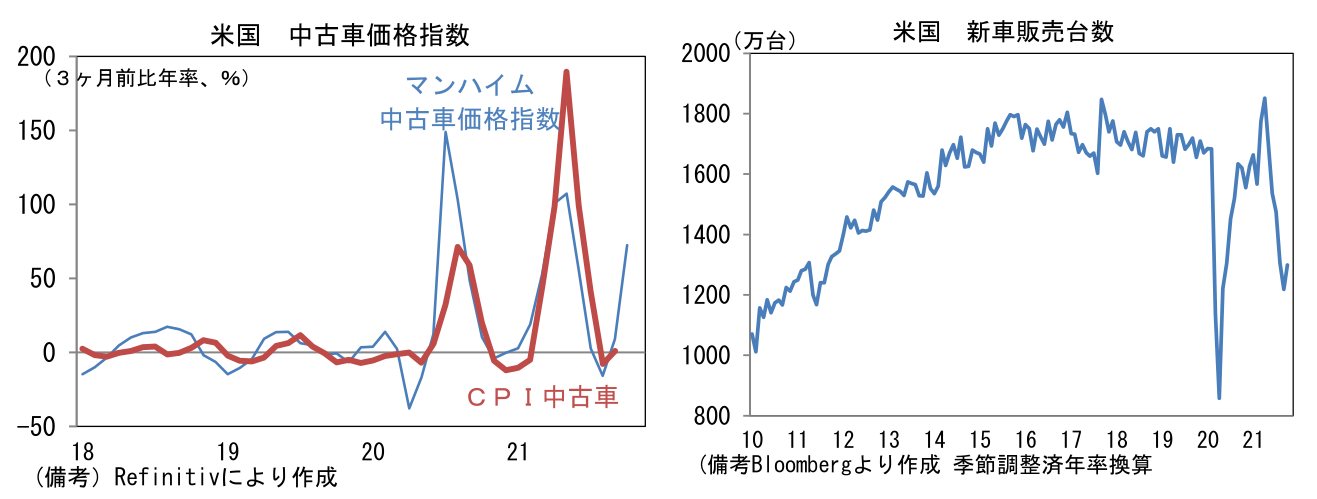

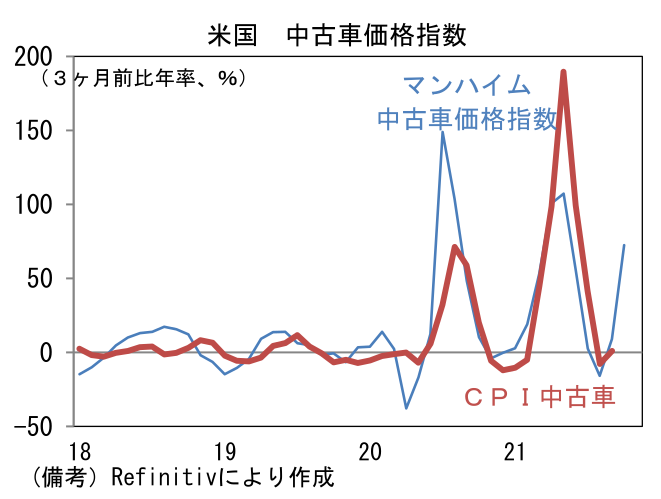

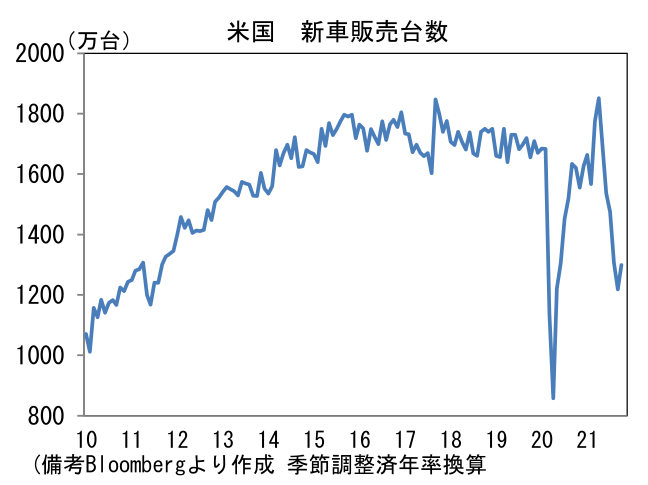

- インフレを主導したのは中古車。前月比+2.5%と3ヶ月ぶりに上昇し、水準は2020年1月対比で+43.6%と空前の領域にある。先行指標のマンハイム中古車価格指数が示唆していた通りの結果となり、またこの指標の有効性に鑑みれば、当面の中古車価格は高止まりが予想される。米新車販売台数は9月に急減した後、10月も低水準に留まり、新車不足が浮き彫りになっている。当面は中古車価格の先行指標として自動車の生産・販売動向を注視したい。

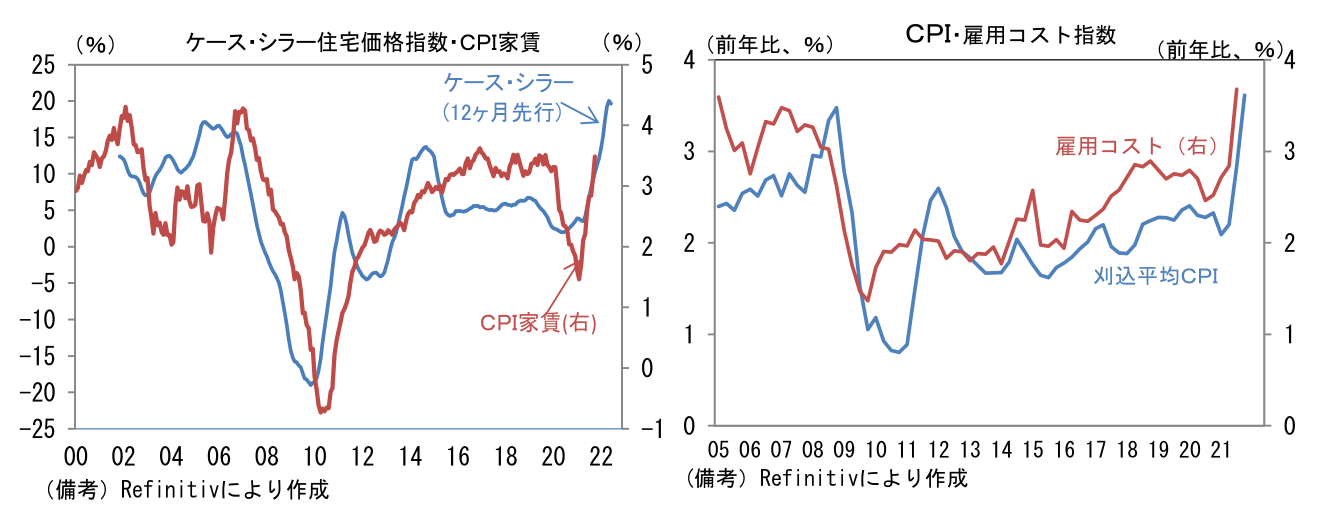

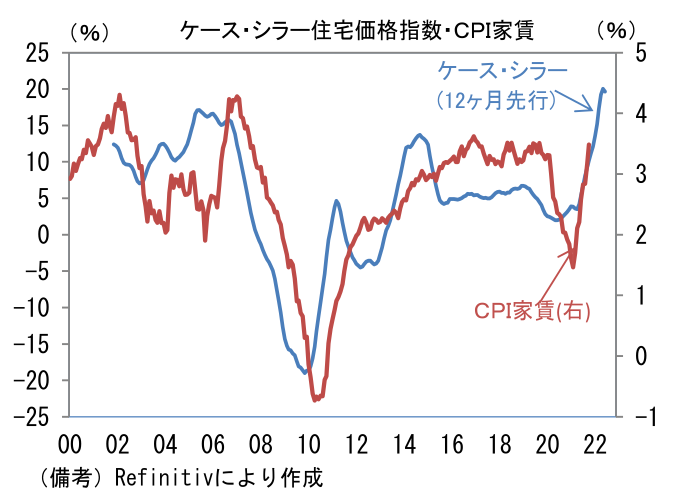

- CPIの約3割を占める家賃(含む帰属家賃)は前月比+0.5%、前年比+3.5%へと上昇加速。帰属家賃は+3.1%(9月+2.9%)へと伸びを高めた。CPIベースの家賃がケースシラー住宅価格指数に約1年遅れる傾向があることを踏まえると、今後CPIを押し上げる公算が大きい。

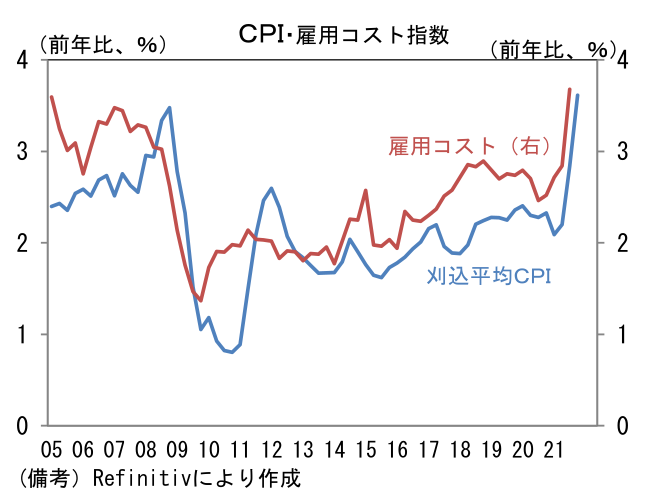

- クリーブランド連銀算出の刈込平均CPI(変動率ランキング上下8%に該当する品目を除外して算出)は前年比+4.1%へと急加速。資源価格上昇にサプライチェーン問題が加わり、幅広い品目で値上げが実施されている。また雇用コスト指数と刈込平均CPIが一定の連動性を伴って上昇は、賃金と物価の相互刺激的な上昇を示唆している。

-

今回の結果はFEDの引き締めスケジュールが前倒しされる可能性を高めたと言える。資産購入減額ペースの加速、および資産購入終了直後の利上げ開始(例:2022年6月資産購入終了→7月利上げ開始)についてその可能性は依然低いと思われるが、12月FOMCでは2022年のインフレ見通しが上方修正され、ドットチャート中央値が上方シフトする可能性が高まったと判断される。

-

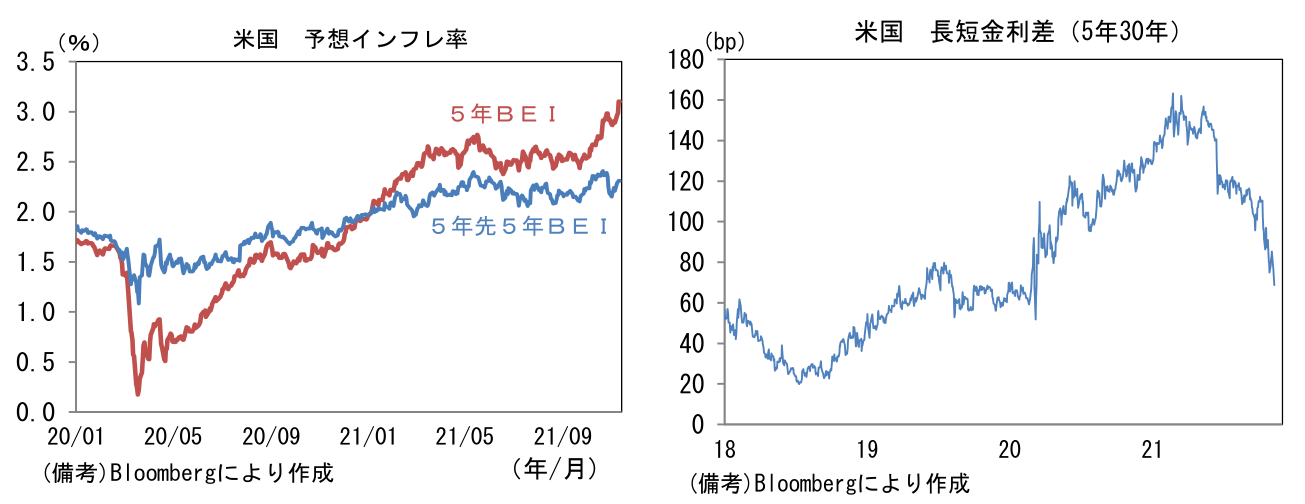

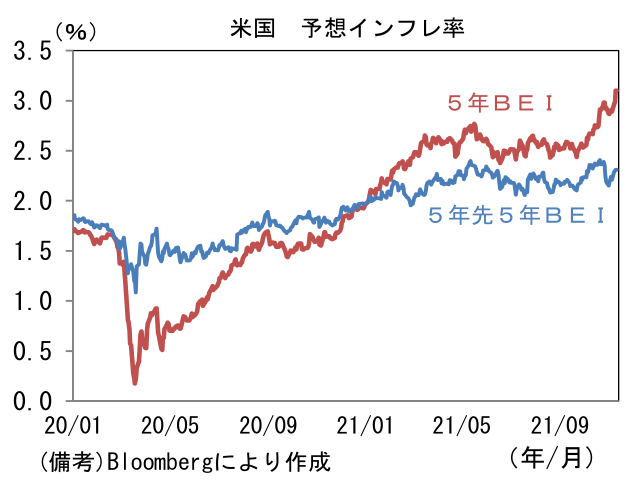

もっとも、金融市場参加者の中長期的なインフレ予想を示す5年先5年BEI(あるいはインフレスワップ)が安定していることを踏まえると、制御不能なインフレの発生確率は低いと判断され、そうした状況下においてFEDが景気回復を「辛抱強く待つ」ことは理に適うだろう。またイールドカーブの急速なフラット化は、FEDの利上げが景気回復を頓挫させるリスクを映じていると考えられる。今後はそうした警鐘に耳を傾けるFED高官が増加し、利上げに慎重な意見を発する可能性もある。いざ利上げが真剣に議論される段階になるとサプライチェーン問題、労働者不足、資源価格上昇といった供給側に起因するインフレを利上げによって鎮静化を図ることに異議を唱えるFED高官が増加するのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般