- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.0%、S&P500は+0.2%、NASDAQは+0.1%で引け。VIXは16.0へと上昇。

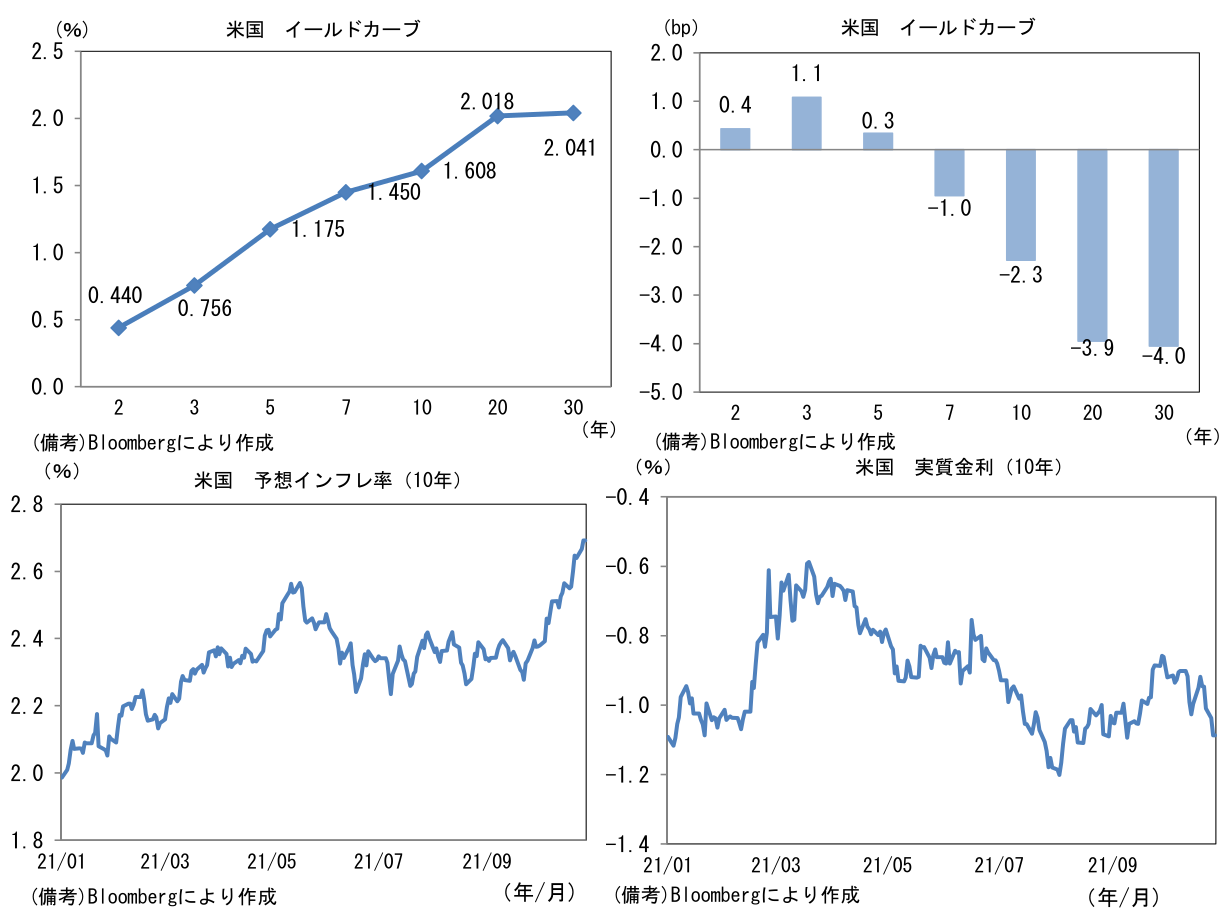

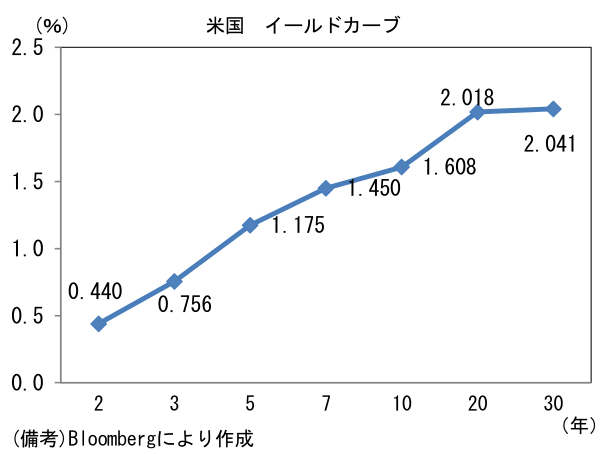

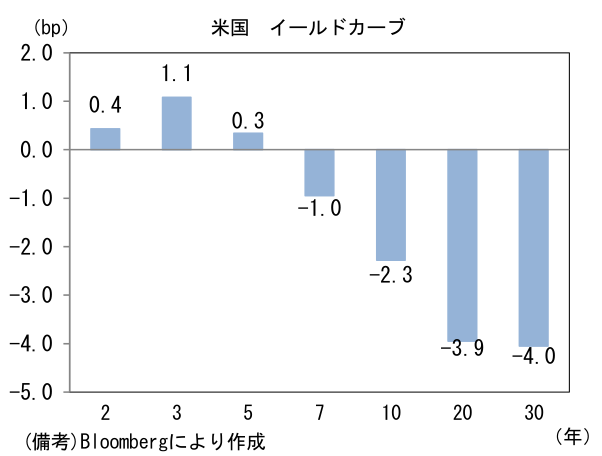

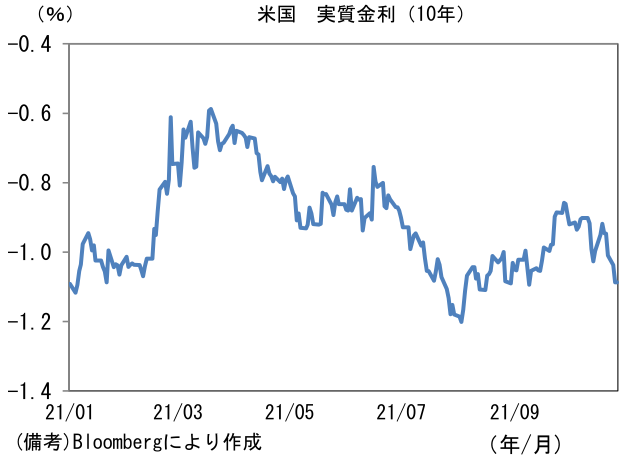

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.692%(+2.6bp)へと上昇。実質金利は▲1.087%(▲5.0bp)へと低下。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは114前半へと上昇。コモディティはWTI原油が84.7㌦(+0.9㌦)へと上昇。銅は9788.5㌦(▲79.0㌦)へと低下。金は1792.7㌦(▲13.3㌦)へと低下。

経済指標

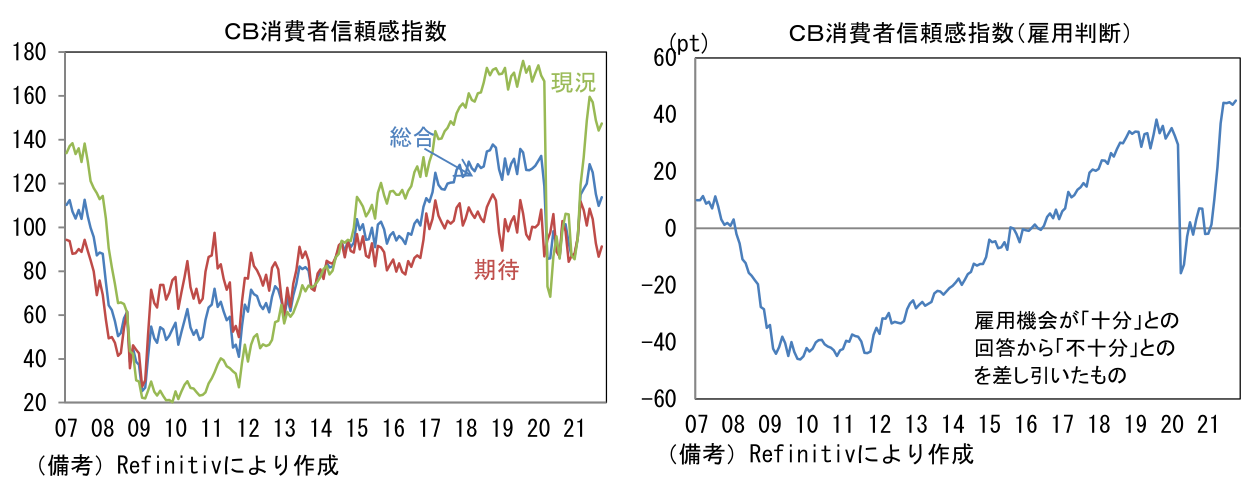

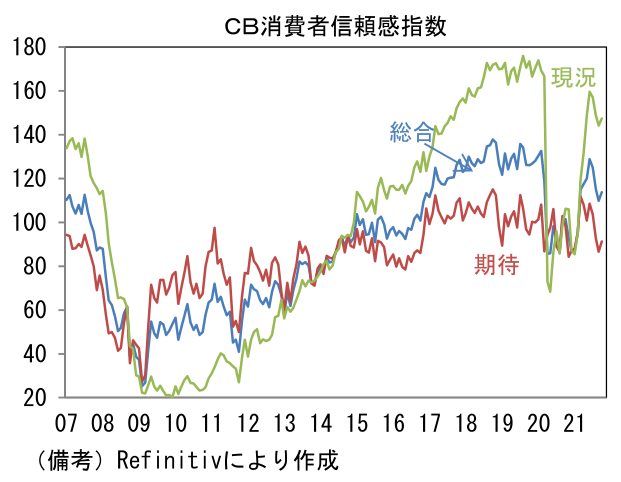

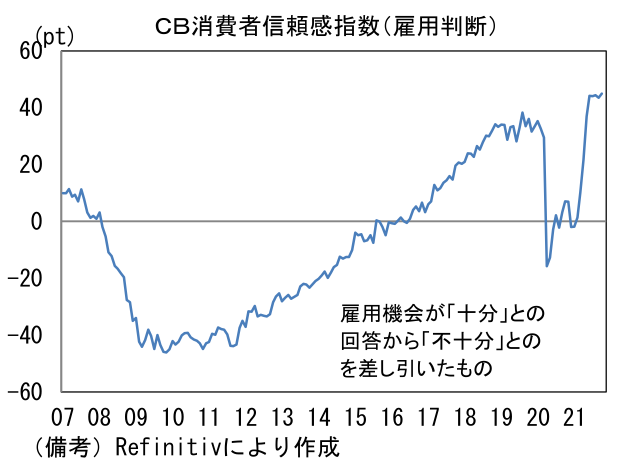

- 10月CB消費者信頼感指数は113.8へと9月から4pt改善。現況(144.3→147.4)と期待(86.7→91.3)が共に上昇した。家計向けの政策支援効果が低減するなか、所得に対する期待値はパンデミック発生前の水準を下回っており、そうした下でエネルギー価格上昇が消費者マインドを圧迫する構図にある。他方、豊富に存在する就職機会はマインド安定に寄与。雇用統計の先行指標として有用な雇用判断指数は異例の高水準にある。

-

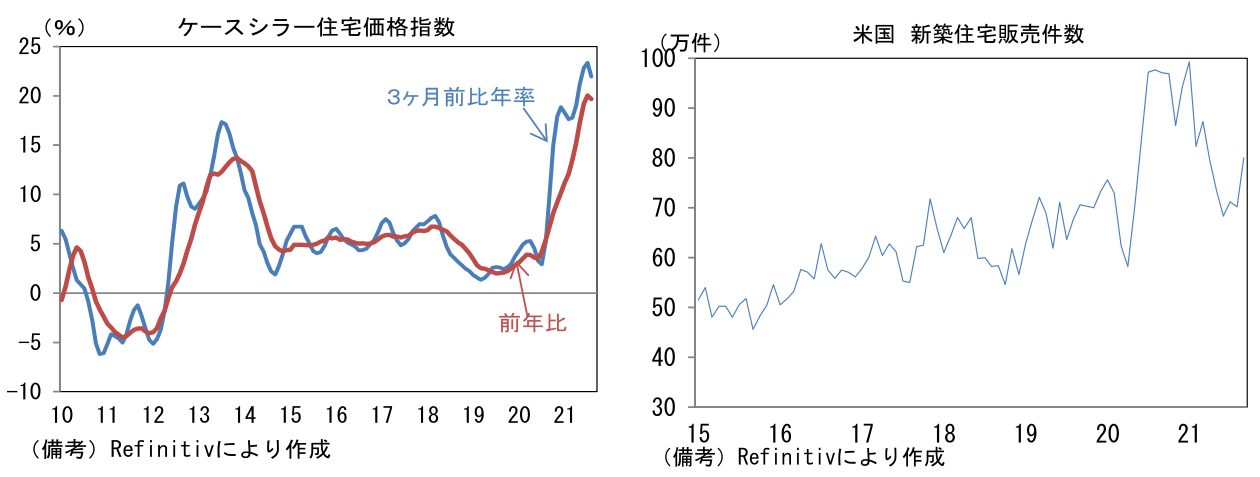

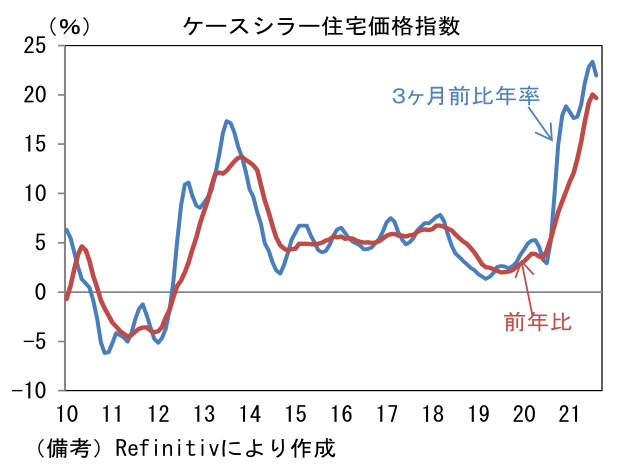

8月ケース・シラー住宅価格指数は前月比+1.2%、前年比+19.7%であった。前月比伸び率は13ヶ月連続で1%を超えており住宅価格上昇ペースは衰える気配に乏しい。3ヶ月前比年率(3ヶ月平均)では+22.0%と強く伸びている。この指標がCPIの家賃に約1年の先行性を有することに鑑みれば、今後は家賃主導型のインフレが予想される。

-

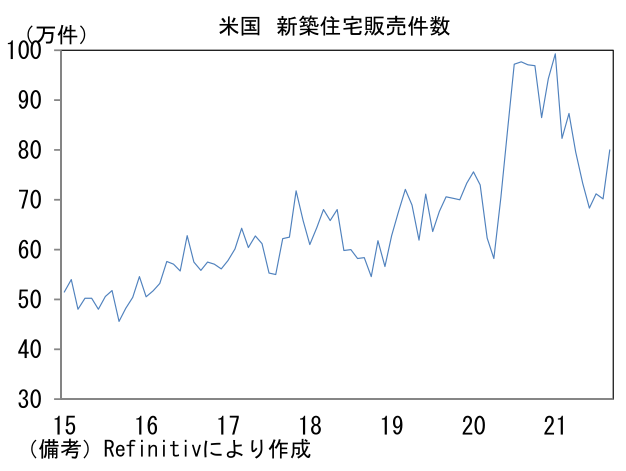

9月米新築住宅販売件数は前月比+14.0%と2ヶ月ぶりに増加。住宅価格高騰もあって過去数ヶ月は落ち着きがみられていたが増加に転じた。

注目ポイント

-

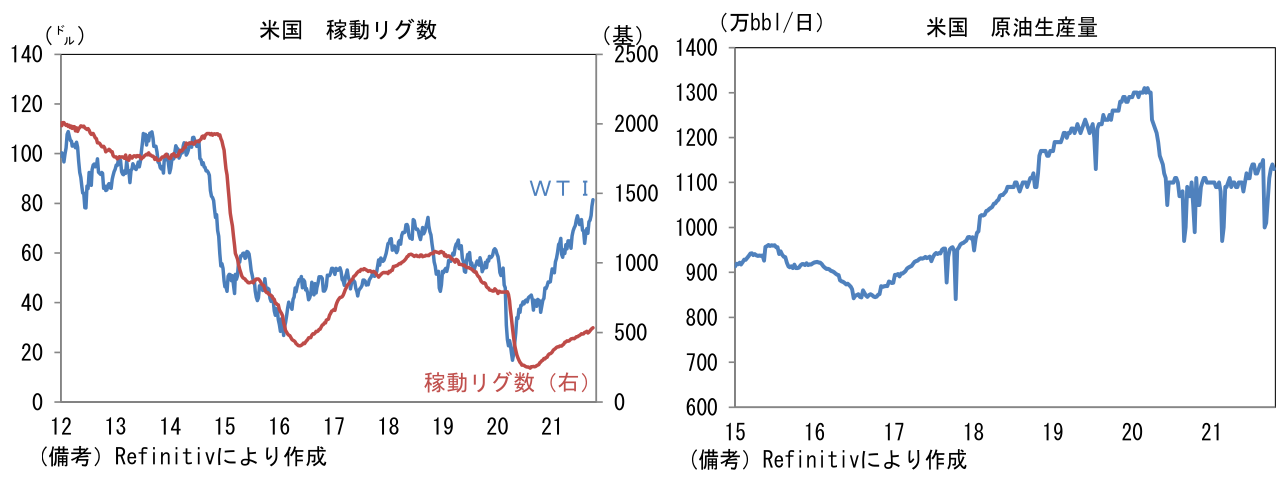

WTI原油は1バレル80ドル超が定着しつつあり、更なる上昇を予想する声もある。もっとも、今後は米シェール勢の参戦が予想され需給逼迫が和らぐ可能性もある。原油価格が安定すれば、各国中央銀行(特にFED)はインフレ圧力から解放され景気回復を優先する構えを示すことができ、金融市場の安定に繋がる可能性が高い。

-

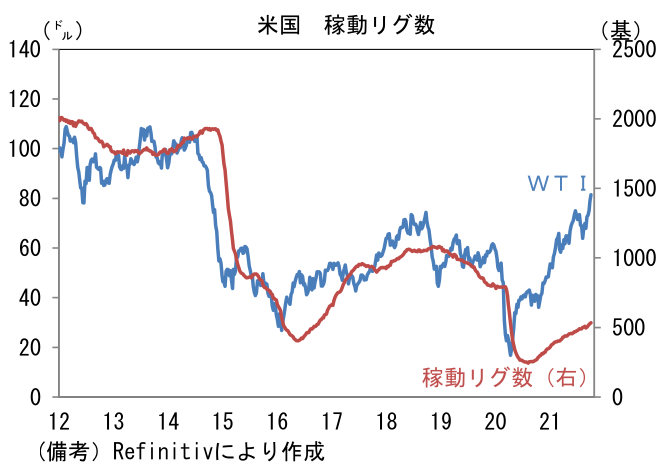

米国の稼働リグ数は543基(ベーカー・ヒューズ公表)と年初の360基から増加傾向にある。2020年は原油価格下落を受けて一時250基程度まで減少したが、原油価格が安定する下で生産を再開する動きがみられている。原油価格の歴史的下落に直面したシェール企業は、債権者と投資家の要請もあり、借入金返済や株主還元強化など財務体質の改善を優先し、これまで投資や増産に及び腰であった。しかしながら、原油価格上昇によりキャッシュフローが安定したことで、そうした慎重姿勢に変化が生じている可能性がある。ダラス連銀調査によれば、シェール企業の操業コスト(ブレークイーブン油価)は平均で40ドル以下とされており、現状のWTI水準は増産を検討するのに十分と考えられる。

-

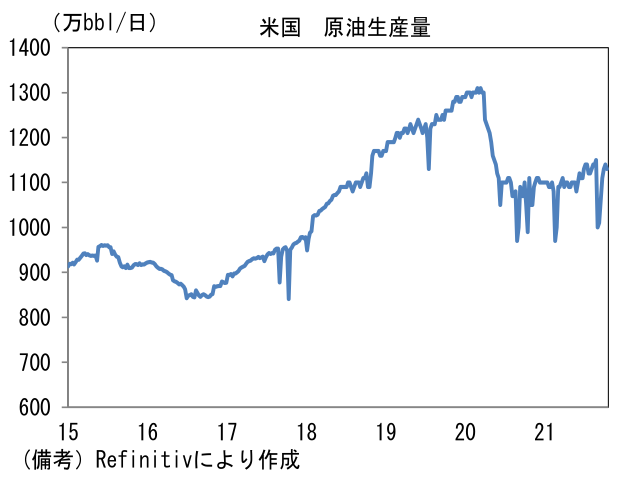

米国の原油生産は日量1100万バレル程度。年央をボトムに緩やかに増加しているとはいえ、コロナ前との比較では依然として約200万バレル少ない水準で推移している。原油生産量が稼働リグ数の変化に数ヶ月遅れて動く傾向があることを踏まえると、今後は緩慢ながらも増産が見込まれ、原油価格上昇圧力の緩和に繋がると予想される。原油価格が採算基準を超えると直ちに増産に踏み切っていたかつてと異なり大幅な増産は見込まれないが、それでも一定の原油価格下押し効果はあるだろう。

-

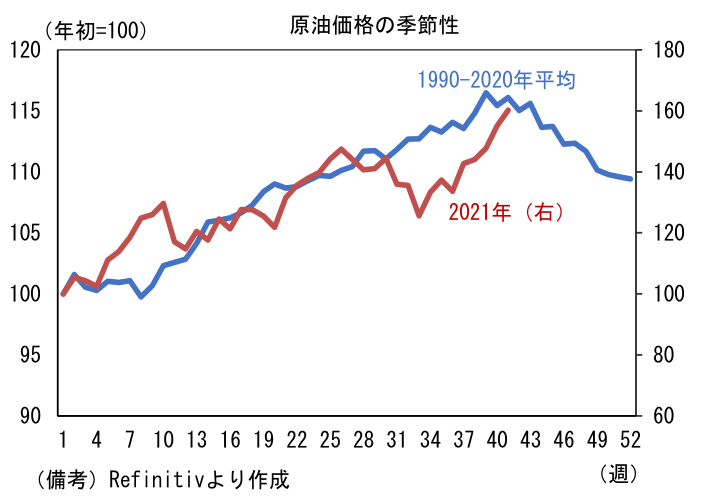

なお、原油価格には季節性があることが知られており、過去のパターン(1990-2020年の平均)に基づくとこれから冬場にかけて原油価格は下落することになる。足もとでは、北半球の今冬が厳冬になるとの予想から燃料需要増加が意識され、原油価格(含む天然ガス)の押し上げ要因になっているようだが、そうした警戒が一服すると原油価格も落ち着く可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般