- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は堅調。NYダウは+0.4%、S&P500は+0.4%、NASDAQは▲0.0%で引け。VIXは15.50へと低下。

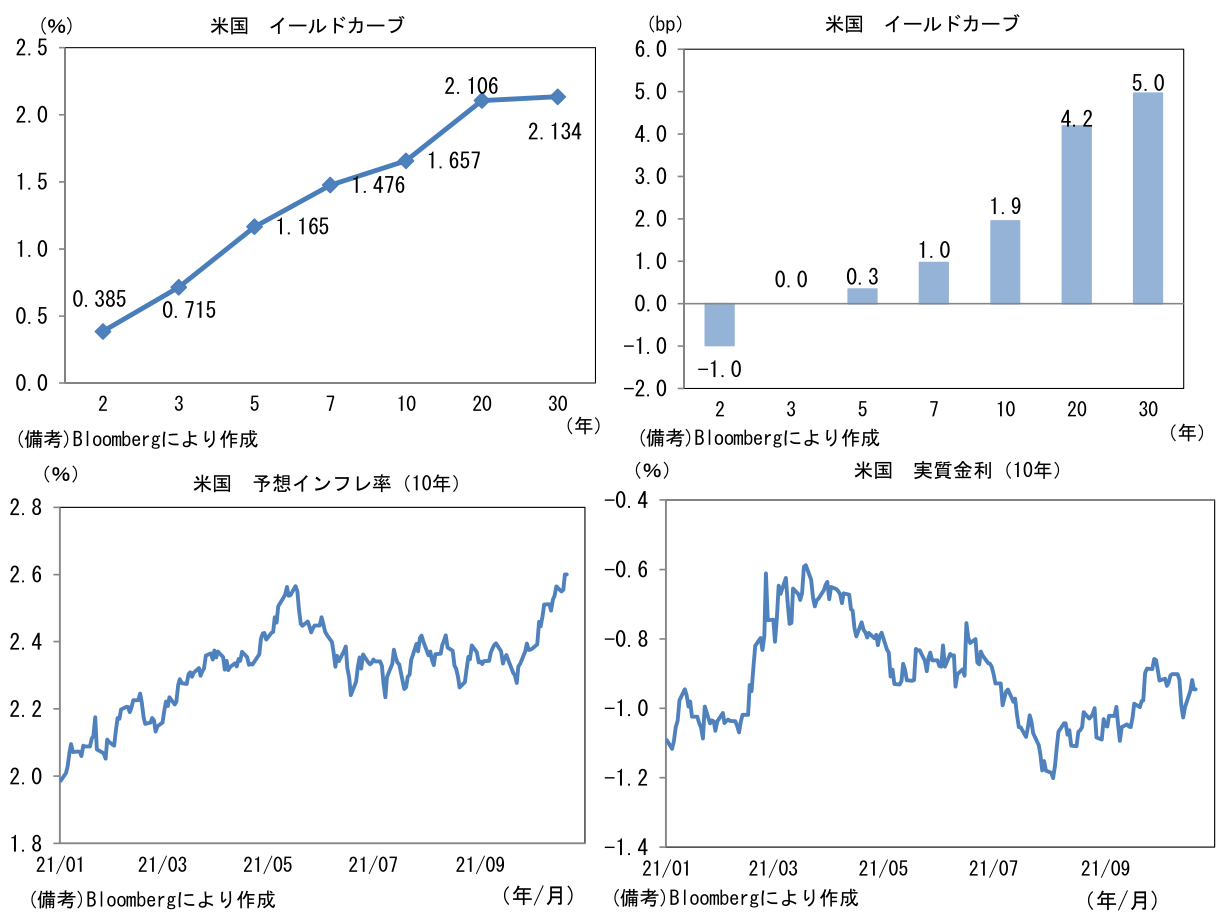

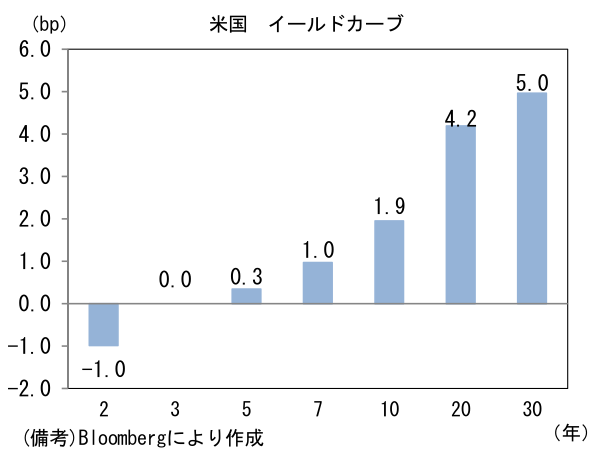

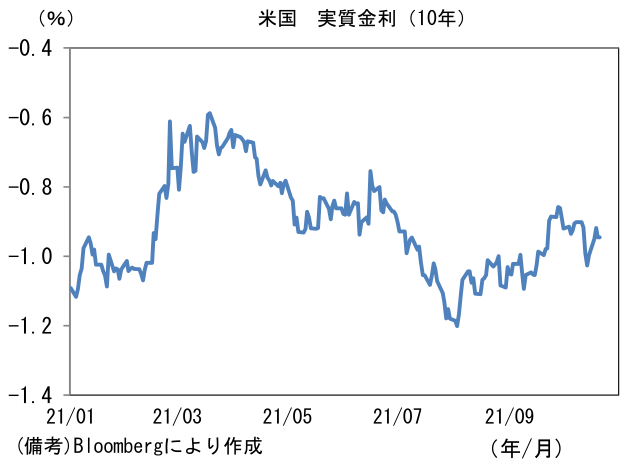

- 米金利カーブはツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.60%(+4.6bp)へと上昇。実質金利は▲0.946%(▲2.7bp)へと低下。

- 為替(G10通貨)はUSDが全面安。USD/JPYは114前半で一進一退。コモディティはWTI原油が83.9㌦(+0.9㌦)へと上昇。銅は10185.5㌦(+36.0㌦)へと上昇。金は1784.1㌦(+14.4㌦)へと上昇。

注目ポイント

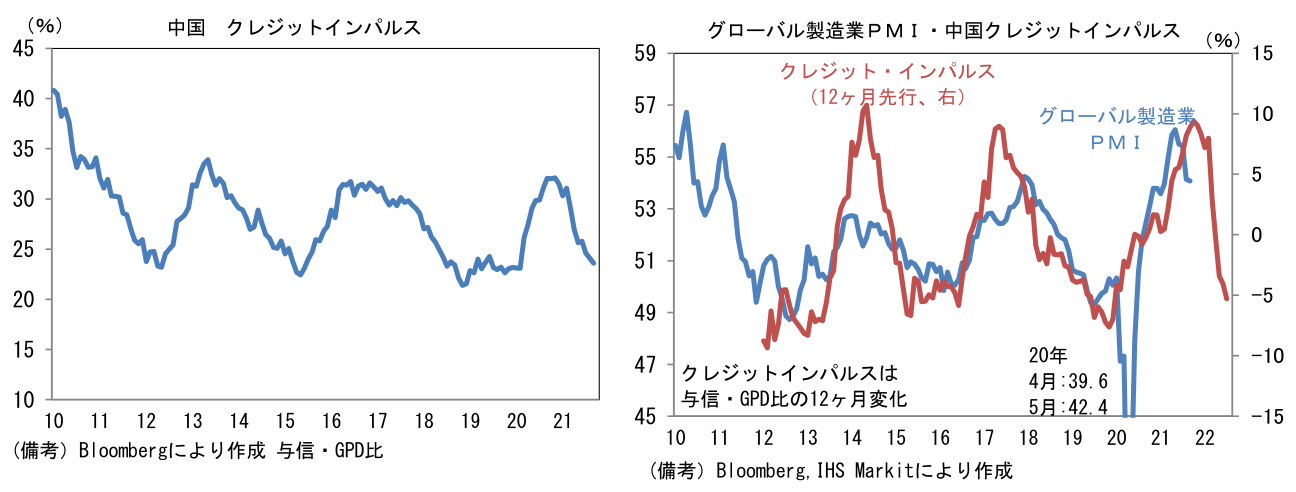

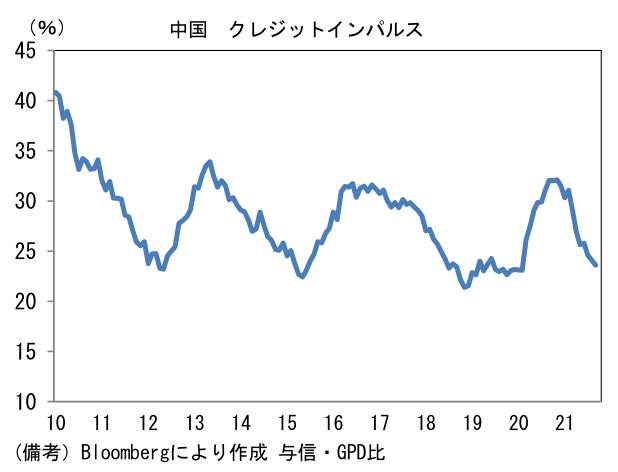

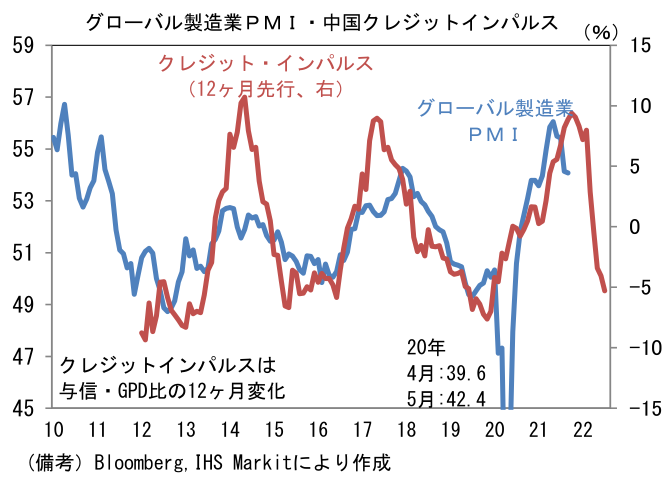

- 世界経済の先行指標として不気味なシグナルを発してきたクレジットインパルスは、最悪期脱出が近づいているようにみえる。クレジットインパルスとは新規与信のGDP比。通常、その12ヶ月変化が注目され、それはグローバル製造業に約1年の先行性を有することが知られている。

- 循環図の位置取りから判断するとクレジットインパルスは向こう数ヶ月で下げ止まり、その後上向きのカーブを描く姿が想像できる。縦軸に36ヶ月平均からの乖離(水準感)、横軸に6ヶ月前差(方向感)を取った循環図において9月の値は「方向感」に改善の兆候がみられた。これまで左方向(マイナス幅拡大)へと進んでいた軌道は右方向(マイナス幅縮小)に舵を切ったようにみえる。中国の政策当局が不動産市場を中心に引き締め姿勢を強めたことで新規貸出は鈍化していたが、そうした局面の終わりが近いことを示唆している印象だ。

- 実際、中国当局は不動産市場の急激な冷え込みに配慮する姿勢をみせている。報道によれば、一部大手銀行に対して10-12月期に住宅ローン承認を加速するよう指示したという。また10月15日に人民銀行の高官は「安定的で秩序だった不動産融資を続け、不動産市場の健全な発展を守る」として不動産市場に対する過度な懸念が生じないよう「貸し渋り」対策を講じる構えを示した。

- 今後、当局の引き締め姿勢が和らげば、クレジットインパルスが上向きサイクルに入る可能性は高まる。循環図の位置取りは、底辺付近を右方向へ移動した後、上部に移行する。ただし注意が必要なのはこうした見方に基づく回復期待は「先を読み過ぎている感」が否めないこと。現在高水準にあるグローバル製造業PMIはピークアウトを意識せざるを得ない形状となっており、一旦はクレジットインパルスの先行性が立証されてしまう可能性がある。2015-16年のような中国経済不安に発展する可能性は低下したようにみえるが、当面は「中国不安」が金融市場で警戒されるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般