- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは▲0.1%、S&P500は+0.3%、NASDAQは+0.8%で引け。VIXは16.30へと上昇。

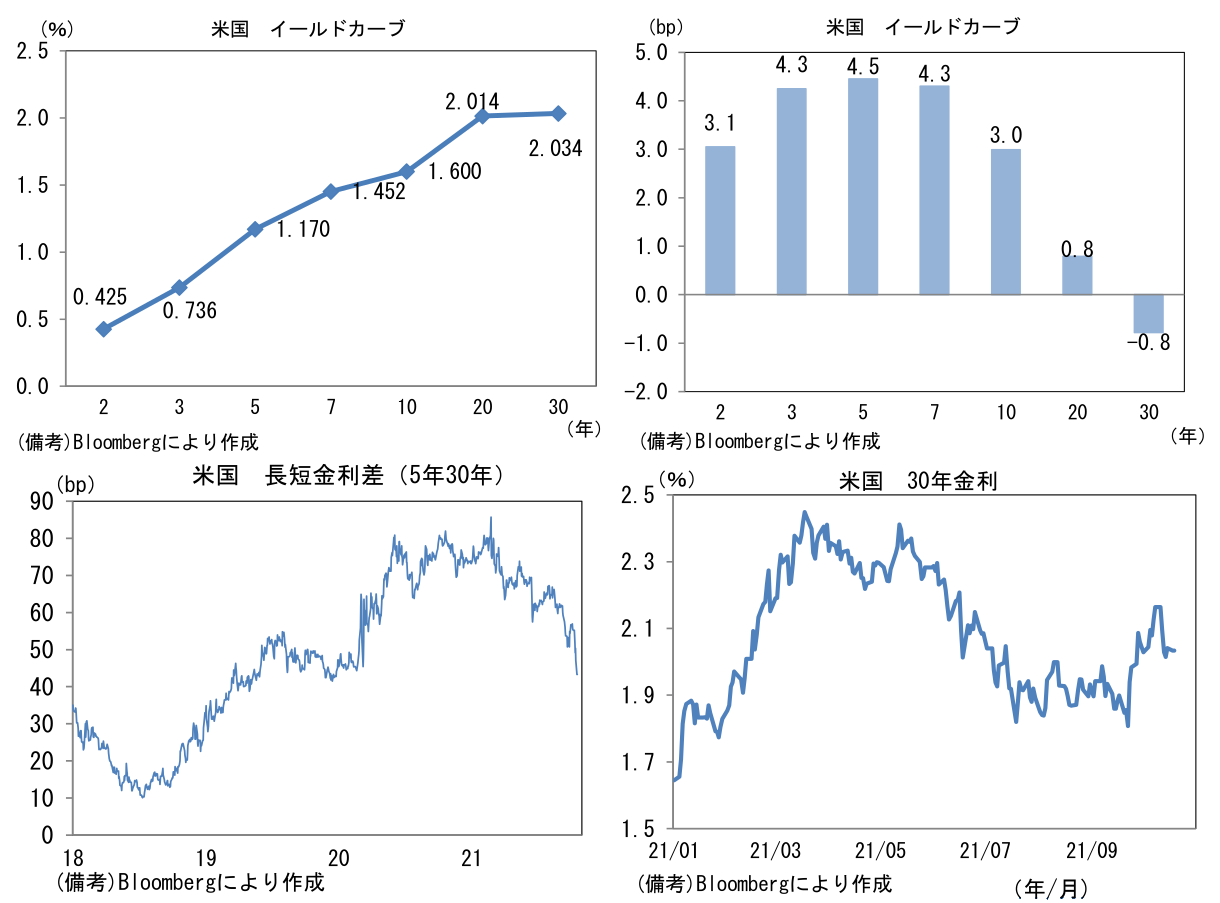

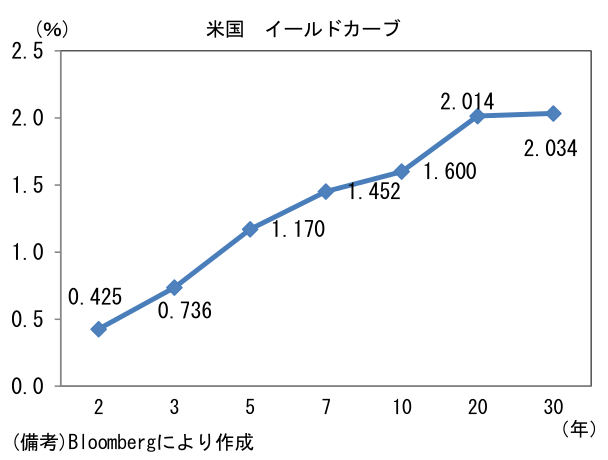

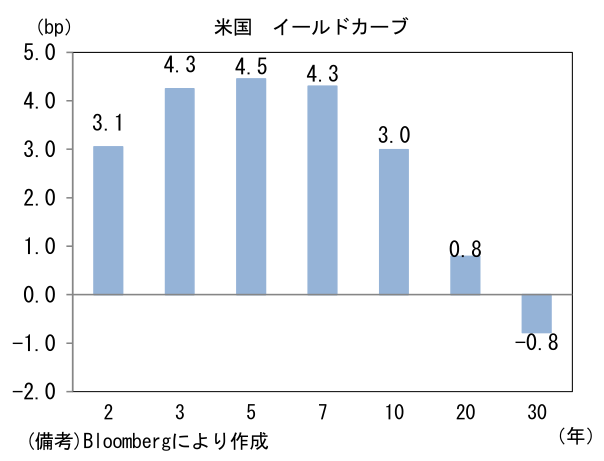

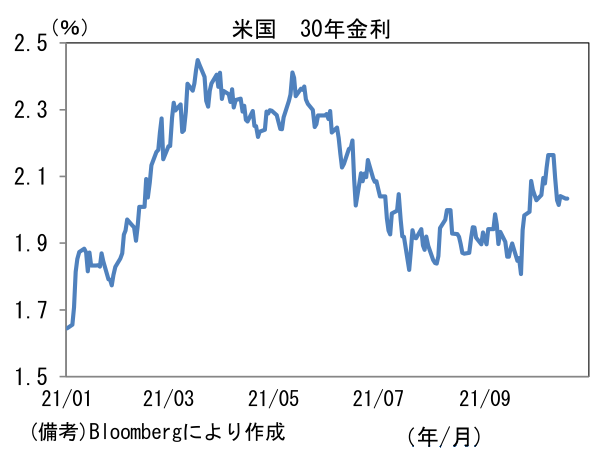

- 米金利カーブは中期ゾーンを中心に金利上昇。5年30年金利差はパンデミック発生前の水準へと縮小。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは113前半で一進一退。コモディティはWTI原油が82.4㌦(+0.2㌦)へと上昇。銅は10196.0㌦(▲85.0㌦)へと低下。金は1764.8㌦(▲2.4㌦)へと低下。

経済指標

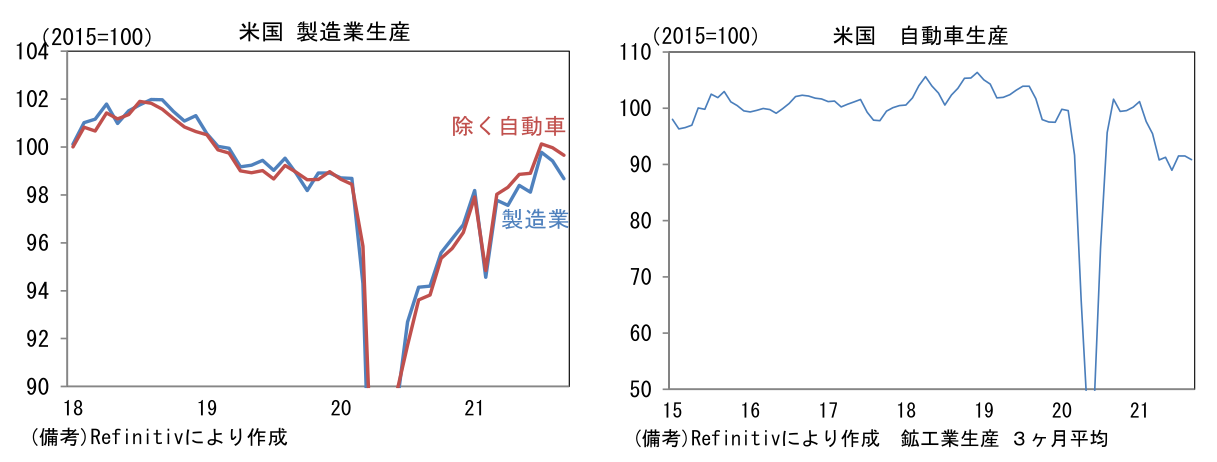

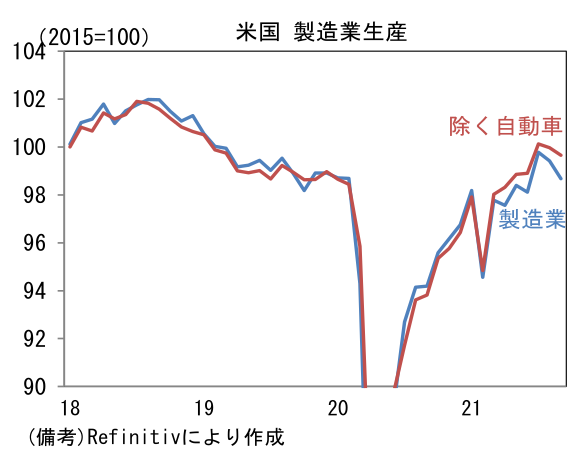

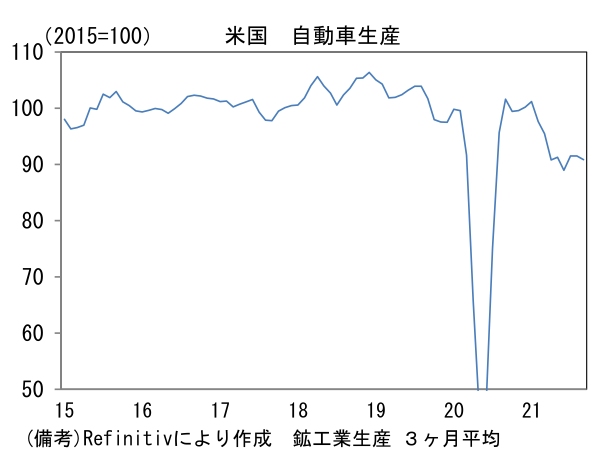

- 9月米鉱工業生産は前月比▲1.3%と市場予想(+0.1%)を下回り、同時に8月分は▲0.1%へと0.5%pt下方修正された。鉱業が▲2.3%、公益が▲3.6%の減産、製造業生産は▲0.8%と2ヶ月連続の減産であった。自動車生産は▲7.2%と大幅減産。サプライチェーン問題が重くのしかかり、2020年1月対比で▲13.9%と停滞を強いられている。もっとも、自動車生産を除く製造業生産は2020年1月を+1.0%上回る水準にあり、サプライチェーン問題の影響が軽微なセクターにおける生産活動の回復が見て取れる。

- 10月NAHB住宅市場指数は80へと改善。建設業者の景況感を示すこの指標は実際の住宅販売(および着工)に先行性を有する。住宅市場はなお好調を維持していると判断される。

注目ポイント

-

日経平均の先行き見通しを31500円へと引き上げる(従来30000円)。①世界経済が回復基調を維持する下で、②FEDの早期引き締め観測が後退し、世界的株高が続く可能性が高いと判断した。また③日本固有の要因による株価押上げも期待される。

-

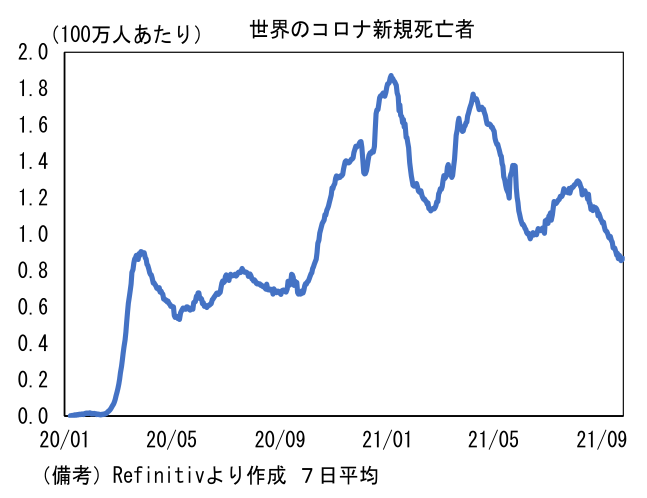

①については世界的にワクチン接種が進展する下、コロナ感染状況の好転は欧米先進国からアジアを含むその他地域に広がりを伴ってきた。世界のコロナ新規死亡者数は明確に下向きのカーブを描き、経済活動再開も加速しつつある。今春から夏にかけて猛威を奮ったデルタ株の出現以降、感染力の強い新たな変異株は確認されておらず、投資家の警戒感は和らぎつつある(Our World in Dataにおいてデータ取得が可能な国において、大半の主要国はデルタ株のシェアが100%)。投資家は既存のワクチンと新たな治療薬が所期の効果を発揮し、感染収束シナリオに自信を深めるだろう。今後、国境を跨ぐ往来が本格的に再開され、サービス業の正常化が一段と進展すると共に、コロナ影響で稼働率低下を余儀なくされた工場の再稼働も期待される。半導体不足はなお残存するものの、大きく見ればサプライチェーン問題は解決に向かい、そうした下で物価上昇は落ち着き、スタグフレーションは回避されるだろう。また米国においては、これまで手厚い失業給付を受け取っていた人の復職が進むことで「逆フィリップスカーブ」の実現が予想される。

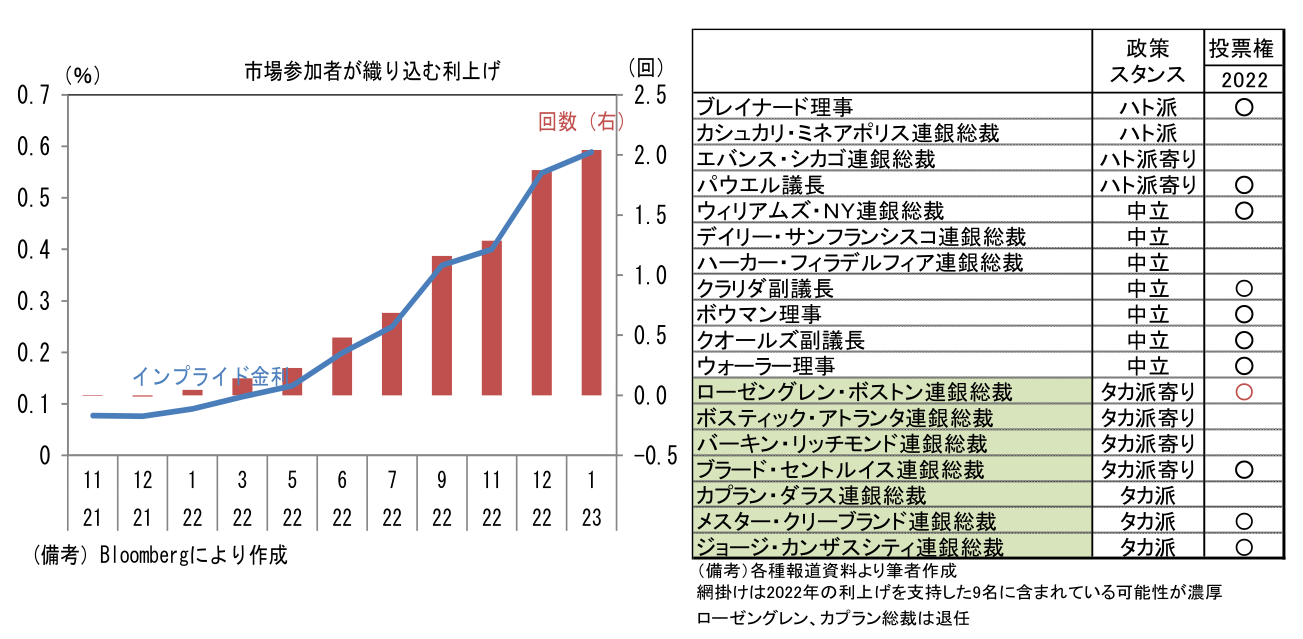

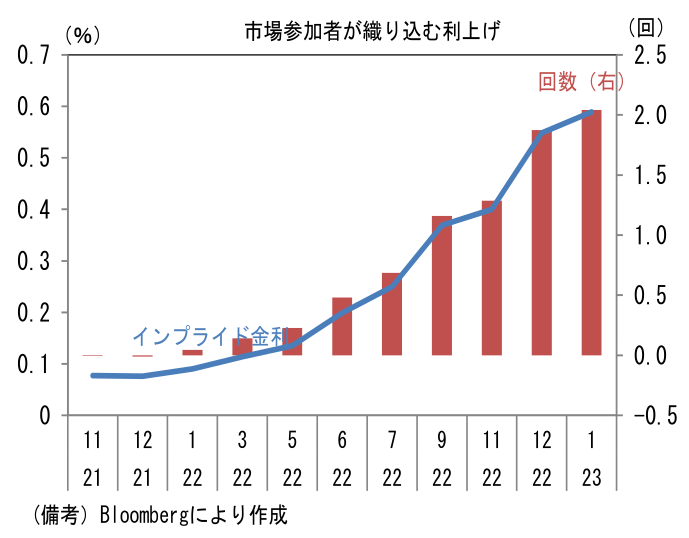

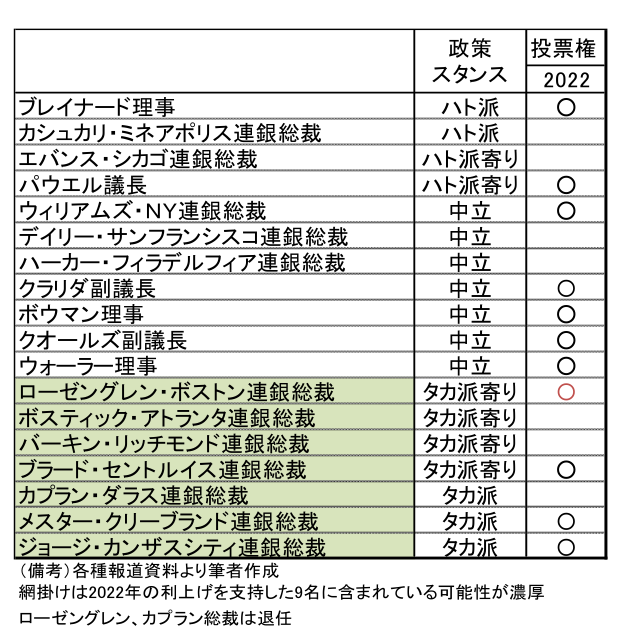

- ②について、現在のFF金利先物は2022年中に約2回の利上げを織り込んだ状態にある。予想外のインフレ長期化に直面したFEDが「高インフレは一時的」とする見解を修正し、インフレ退治に動くとの見方が台頭しているのだろう。ただし、以下の3つの視点に鑑みると、市場参加者の利上げ織り込み度合いは行き過ぎの可能性が高いと考えられる。1点目はドットチャートとの比較。9月の公表時にタカ派的と受け止められたドットチャートですら2022年末の中央値は0.5回分の利上げを示唆しているに過ぎない。またドットチャート上で利上げを支持したタカ派の中には、どんな状況でも利上げを主張する極端な参加者が含まれていることを加味する必要がある。そしてパウエル議長(2月の任期満了後、再任を前提)がハト派寄りの見解を有していること、2022年中の利上げを主張していたローゼングレン・ボストン連銀総裁(2022年投票権あり)とカプラン・ダラス連銀総裁(2022年投票権なし)が退任済であることも踏まえる必要もある。

-

2点目として「逆フィリップスカーブ」の視点を踏まえる必要があるだろう。最近の高インフレの背景にあるサプライチェーン問題は、一部が労働者不足に起因しており、今後失業率の低下に伴って供給が安定化することでインフレ圧力は落ち着くと考えられる。また人員が充足される下、賃上げ競争の鎮静化により、労働コストの増加ペースが鈍化すれば、賃金と物価の相互刺激的な上昇も収まると予想される。一般的に失業率低下は賃金上昇圧力を通じて物価上昇に繋がるが、今次局面においてはその逆となる可能性がある。現在、復職を躊躇っている人が2022年に復職を果たすことで労働需給が緩和し、インフレ圧力の低減に繋がる可能性がある。

-

3点目は、そもそも供給側要因(資源価格高騰、サプライチェーン問題)に起因するインフレを金融政策で対処するのか、という視点。参考事例としてECBが2011年に実施した利上げがある。当時ユーロ圏の消費者物価は、食料・エネルギーを除いたコアが1%台前半で安定していたものの、ヘッドラインインフレはエネルギー価格主導で3%近傍へと上昇していた。景気が低迷するなか、金融緩和の必要性を主張する声もあったが、ECBはインフレ退治を優先して利上げを断行。その後の景気後退と欧州債務問題の深刻化を招いた経緯がある。以上を踏まえると2022年中に2回の利上げを織り込むのは行き過ぎと考えられる。今後、早期利上げ観測が後退する下で、長期金利は低位安定を維持し、株価(特にグロース)をサポートしよう。

-

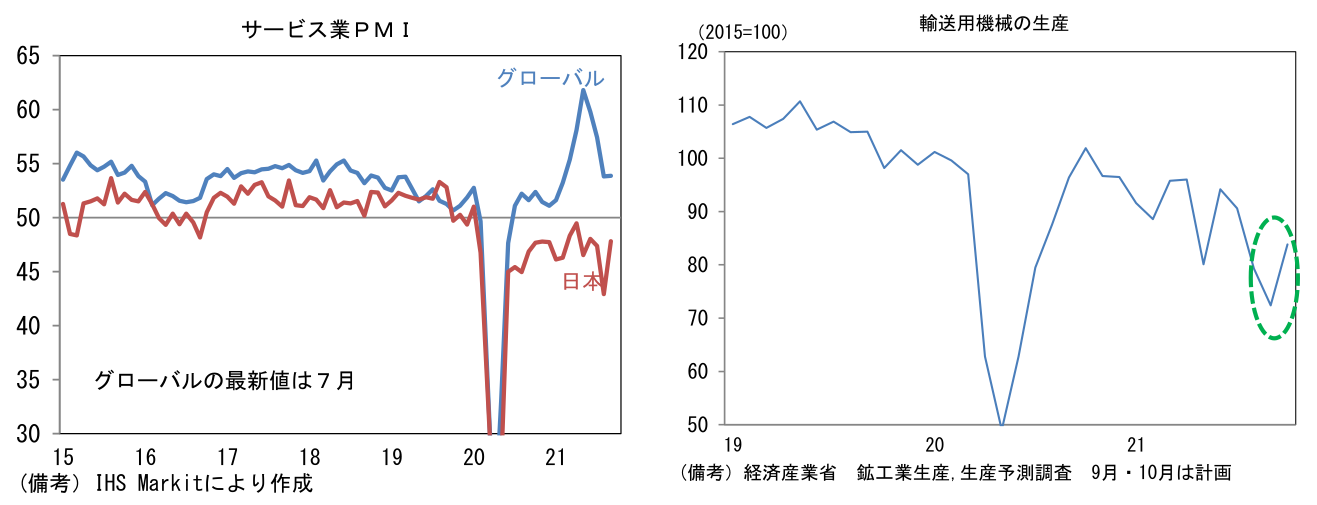

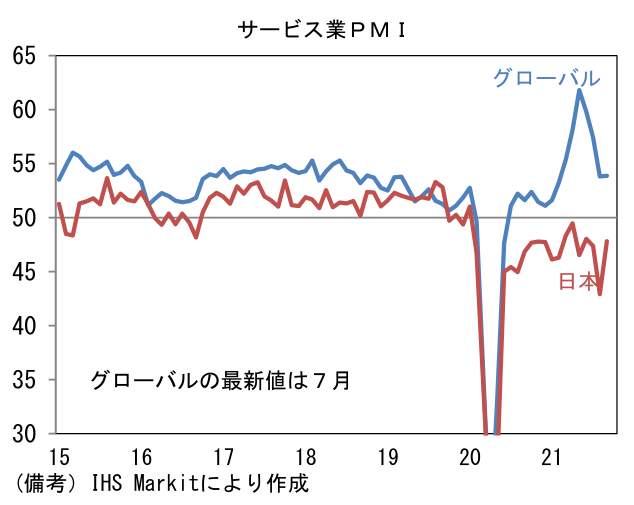

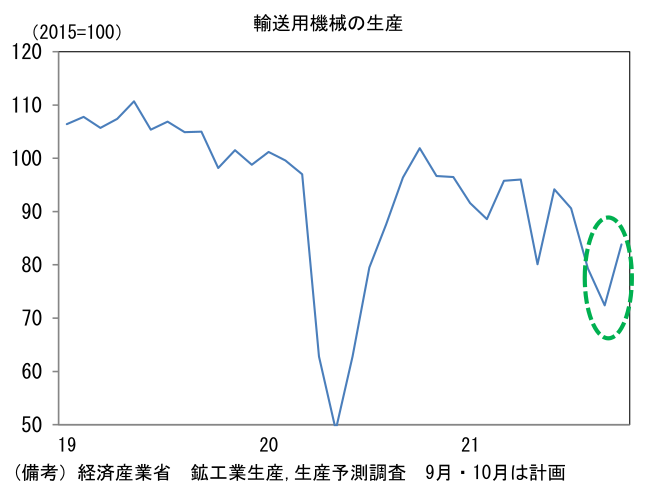

③については日本固有の要因として、サービス業の回復と自動車生産の底入れがある。サービス業については緊急事態宣言の全面解除後、現時点でモビリティデータ(Apple,Google)に目立った動きはみられていないものの、11月以降に更なる制限緩和が期待される下で復調が予想される。子育て世帯への現金給付案に加え、ワクチン接種証明を活用したGotoキャンペーンの再開やマイナンバーカード保持者に「3万円」のポイントを付与する案も伝わっており、これら政策効果が個人消費を押し上げよう。需要者としてのサービス業が復調すれば、設備投資の再開等を通じて製造業の回復持続に資することにもなる。日本株の相対劣後を正当化してきたサービス業PMIの格差は縮小に向かい、日本株上昇の原動力となろう。そして、ここへ来て明るさが増しているのは自動車生産の底打ち。自動車最大手はコロナ感染状況の悪化により滞っていた東南アジアからの部品調達が正常化しつつあり、9月と10月の大幅減産分を取り戻す計画を示した。11月に減産幅は縮小し、12月以降は挽回生産を検討するという。経済産業省の生産予測調査に基づけば、輸送用機械は9月に前月比▲8.7%の減産となった後、10月は+15.8%へと増産が計画されている。他の自動車メーカーも同様の状況にあるとするならば、12月に向けて生産は一段と回復する。株式市場では輸送用機械のPERが10倍近傍へと低下するなど、追加減産リスクが嫌気されていただけに、こうしたアップサイドリスクを喚起し得る材料は一定の意味があろう。当然のことながら自動車生産の回復に伴い鉄鋼、化学、非鉄金属といった関連業種の株価上昇も期待できる。現在、日経平均の12ヶ月先予想PERは14倍強とパンデミック発生前の水準へと回帰している。今後EPS成長率が一桁%後半の軌道を維持する下、株価はEPS成長率見合いで水準を切り上げていくと予想される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般