- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 世界経済の「コロナ出口戦略」を占う

- Europe Trends

-

2021.10.01

世界経済

新型コロナ(経済)

世界経済全般

米国金融政策

欧州金融政策

新興国金融政策

世界経済の「コロナ出口戦略」を占う

~主要国の金融・財政政策の転換点はどこにある~

田中 理

- 要旨

-

- 今回のコロナ禍では、各国が大規模な政策対応を総動員することで、2008~09年の世界的な金融危機時のような信用収縮が回避された。厳しい行動制限の効果やワクチン接種の進展もあり、先進国を中心に感染封じ込めに向けた動きも徐々に広がり始めている。各国の財政・金融当局は近い将来に、危機時モードから政策正常化に舵を切ることになろう。既に欧米では危機対応による大規模な財政出動から、長期的な視野に立った財政運営へと政策の軸足がシフトしつつある。新興国ではインフレ警戒から政策金利の引き上げに動く中銀が増えている。慎重な緩和縮小姿勢を維持する先進国中銀も、出口に向けた地均しを始めている。危機後の状況に即した財政運営への軟着陸をどう図るかや、大規模金融緩和の手仕舞いに伴う金融市場の動揺をどう封じ込めるか、政策当局は難しい舵取りを迫られている。

新型コロナウイルスの感染拡大に見舞われた世界各国は、財政・金融政策を総動員することで難局に対処してきた。とりわけ昨年春の感染第一波では多くの国が、厳しい外出制限、都市間や国境を越えた移動制限、生活必需品を除く小売店舗の閉鎖、飲食店や娯楽施設の営業停止、工場の操業停止、学校や大学の休校、大規模集会の禁止など、全面的な都市封鎖(ロックダウン)や厳しい行動制限を行った。その間の経済活動を支えるため、各国は前例のない規模での政策対応を打ち出した。その後も感染再拡大に見舞われる度に、追加の財政出動や危機対応の延長・強化を繰り返してきた。一部で初動の遅れも見られたが、大胆かつ迅速な危機対応が奏功し、金融システムの混乱や失業・企業倒産の急増は概ね回避された。行動制限を解除した後の景気は、多くの国で大きく持ち直している。

信用収縮を防いだ積極果敢な金融政策

2008〜09年の世界的な金融危機時には、金融市場の混乱や金融システムの不安定化を通じて危機が増幅された。今回の危機でも、先の見えない感染拡大、前例のない経済活動の全面停止、債務膨張と信用悪化などが不安視され、金融市場は当初激しく動揺した。財政当局による機動的な政策対応が難しいなか、危機発覚後の景気の下支えと金融市場の動揺封じ込めの初期対応で、中心的な役割を果たしたのが金融政策だった。

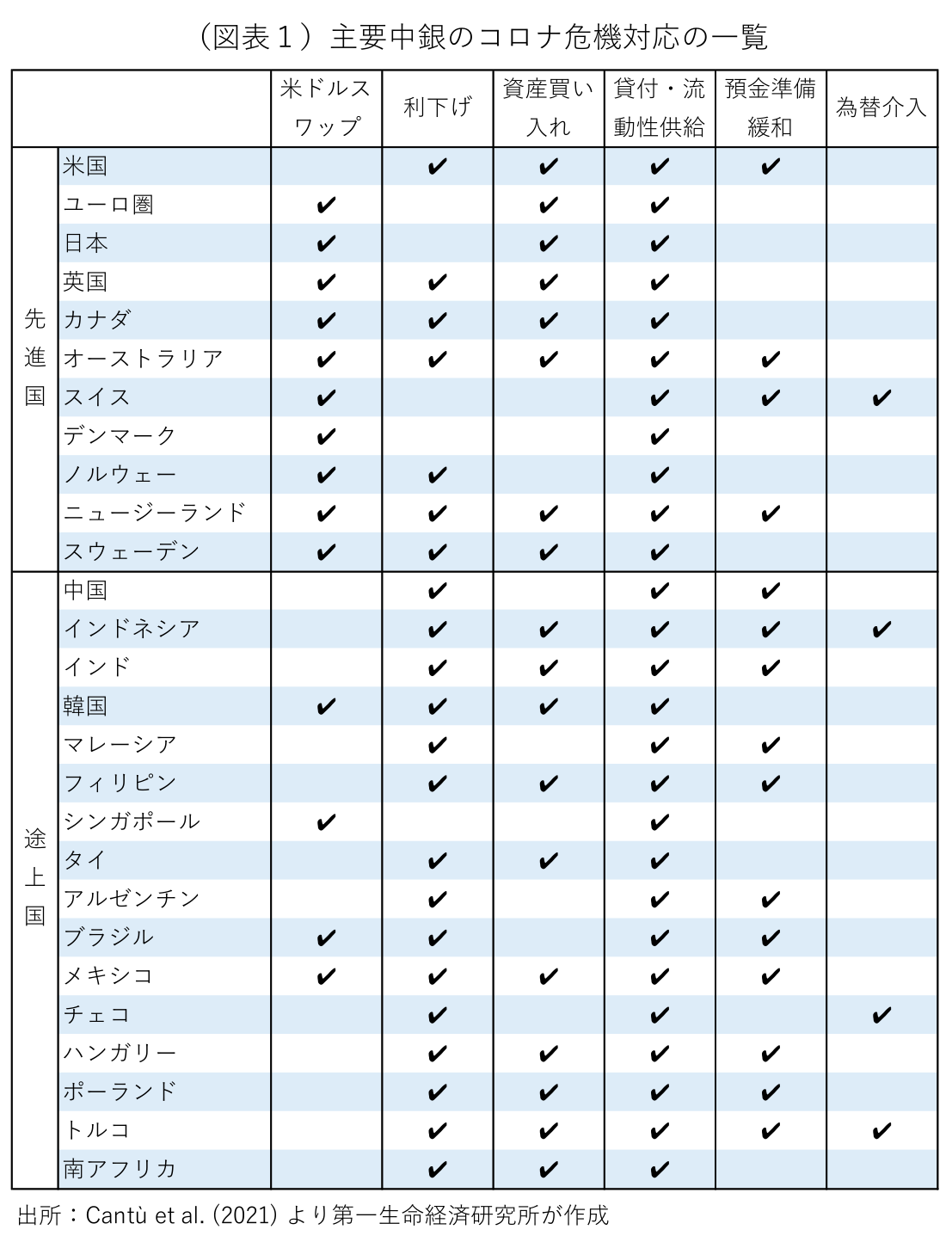

市場動揺時には基軸通貨であるドル資金の需要が高まる。米連邦準備制度理事会(FRB)は、日本、ユーロ圏、英国、カナダ、スイスなどの中央銀行とドル・スワップ協定を締結し、金融市場に潤沢なドル資金を供給した。さらに、各国中銀は利下げ、資産買い入れの強化、銀行への流動性供給、預金準備率の引き下げなどの政策措置を矢継ぎ早に打ち出した(図表1)。一部の中銀は為替介入で通貨売り圧力に対処した。世界の株式市場は感染拡大が発覚した昨年春に暴落し、国債、社債、コマーシャル・ペーパーなどの利回りが急騰、信用スプレッドが急激に拡大し、原油先物価格が史上初のマイナス圏に転落する異常事態となった。だが、主要国・地域の中央銀行による積極的な政策対応で、金融市場の動揺を短期間で封じ込め、信用収縮を未然に防ぐことに成功した。

ただ、今回の危機では中銀が利下げ余地の限られるなかでの政策対応を余儀なくされた。日本やユーロ圏の政策金利は危機発生時にマイナス圏にあった。前回危機時に先進国中銀は平均300bp(ベーシスポイント)程度の利下げを行なったが、今回の危機では平均60bp程度の利下げにとどまった。代わりに資産買い入れや流動性供給を通じて大量の資金を市場に供給し、中銀の総資産残高(バランスシート)は2008〜09年の危機時を上回るペースで増加した。利下げ余地がなくなった中銀の多くは、長期間にわたって政策金利を低位にとどめる先行きの政策指針(フォワード・ガイダンス)を強化し、市場金利の上昇を抑制した。

危機発生以前の新興国経済の基礎的条件(ファンダメンタルズ)の改善や、感染拡大発覚後の金融市場の動揺が比較的短期間で収まったことで、今回の危機では新興国中銀も積極的な金融緩和に踏み出すことができた。過去の危機では資金流出を防ぐため利上げを余儀なくされるケースも多かったが、今回の危機ではトルコが300bp、ブラジル、メキシコ、ペルー、南アフリカが200bp以上の利下げを行った。新たに資産買い入れや流動性供給に乗り出した中銀も少なくなかった。

都市封鎖の影響を緩和する大規模財政出動

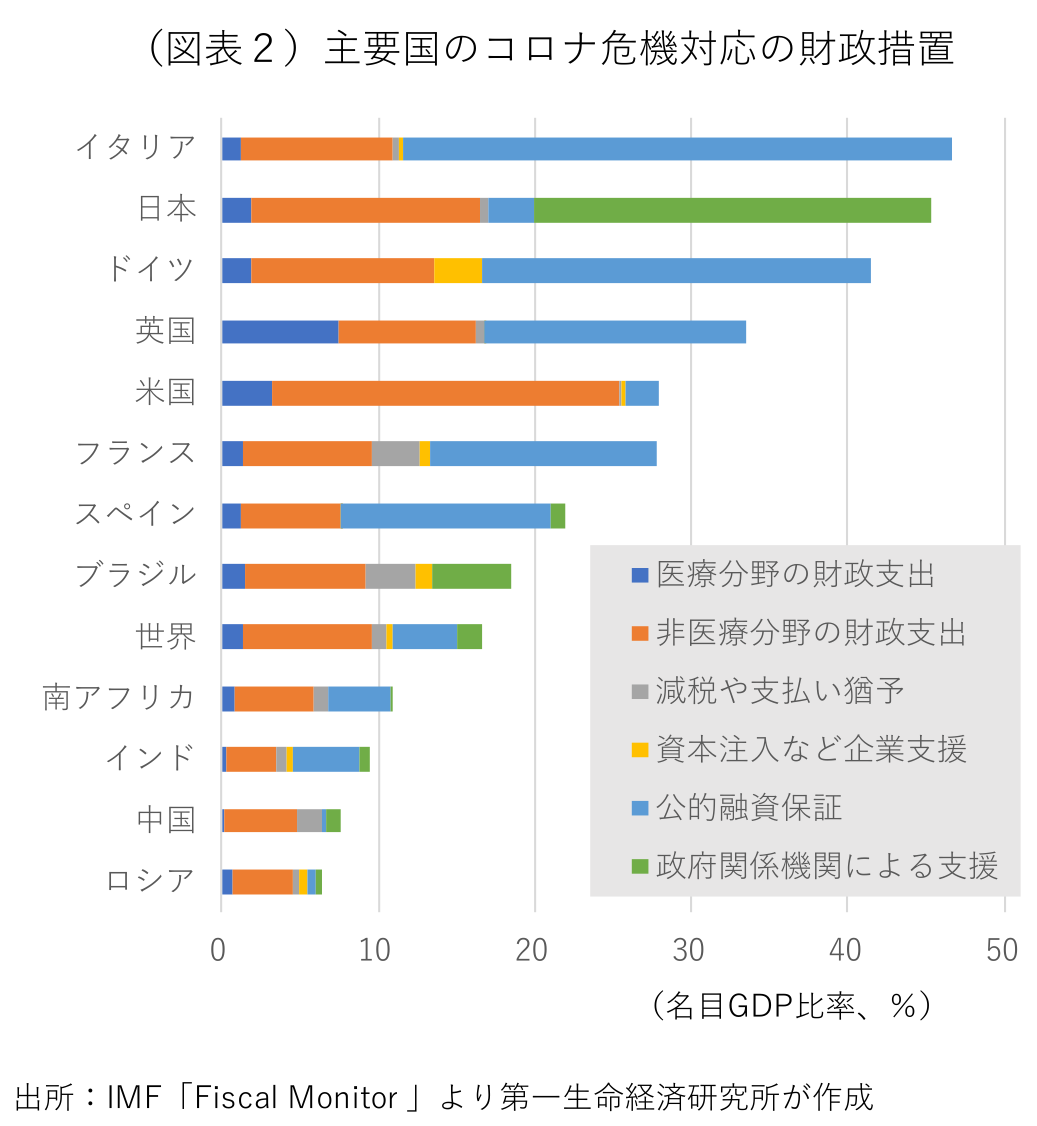

財政政策の役割も大きかった。経済活動が完全に停止した今回の危機では、公共投資による需要の穴埋めよりも、現金給付や失業対策、企業の資金繰り支援などが重視された。初めに感染が確認された中国で昨年2月に財政措置が発表されたのを皮切りに、感染が広がった世界各国でコロナ危機対応の財政出動が打ち出された。その内容は国毎で異なるが、多くの場合、医療・治療・予防関連の歳出増、時短・休業補助金、失業給付の拡充、解雇規制、中小企業・自営業者・個人への給付金、税・社会保障負担の軽減や免除、賃料や公共料金の支払い猶予、経営難に陥った企業への資本注入、公的融資保証などの施策が盛り込まれた。こうした措置の大半は当初数ヶ月から半年程度の時限措置として開始されたが、感染の長期化や再拡大に伴い、多くの国が追加の財政出動や危機対応の延長・強化を余儀なくされた。

コロナ危機対応での財政出動は、借り入れ制約の少ない先進諸国の多くで国内総生産(GDP)の20~45%前後もの規模に達し、金利上昇に晒されやすい新興国ではこれを下回ったが、世界全体でも約16%に上った(図表2)。早期の感染封じ込めに成功した中国の財政投入が比較的小規模にとどまったのに対し、感染が長期化した日本や欧米諸国では支援規模が膨れ上がった。危機発生前の債務水準が高かった日本、手厚い安全網(セーフティネット)を持つ欧州諸国、財政余力が乏しい新興国は、政府債務の増加を伴わない融資保証などを積極的に活用した。財政基盤が脆弱な後発途上国は、世界銀行や国際通貨基金(IMF)などの金融支援を利用している。

日本、米国、シンガポールなどは家計に現金を支給した。2008-09年の危機時にドイツが時短補助金の積極活用でV字回復を実現したのに倣い、多くの欧州諸国が類似制度の導入・拡充を通じて雇用維持を優先した。ピーク時の制度利用者が労働力人口の過半に達した国もあり、未曽有の景気後退にもかかわらず、失業率の上昇が抑制された。米国では対照的に失業給付を大幅に上乗せし、危機後に失業率が急上昇したが、受給者の多くは失業以前の収入よりも高い給付を手にした。厳しい行動制限下で消費機会が減少するなか、給付金や補填された所得の一部が貯蓄に回り、ロックダウン中の景気の浮揚効果は限られた。経済活動再開後は積み上がった貯蓄が消費に回ることで、景気回復を後押しするとみられる。

財政政策は危機対応から経済復興にシフト

年明け以降、変異株の感染拡大が世界各国で猛威を奮っている。しかし、欧米を中心とした先進国ではワクチン接種の進展で重症化リスクが抑制されていることもあり、段階的な行動制限の解除を進める国が増えている。感染拡大後も全面的なロックダウンの再開に踏み切ったのは一部の国に限られ、小売店舗や娯楽施設の人出はほとんど減っていない。

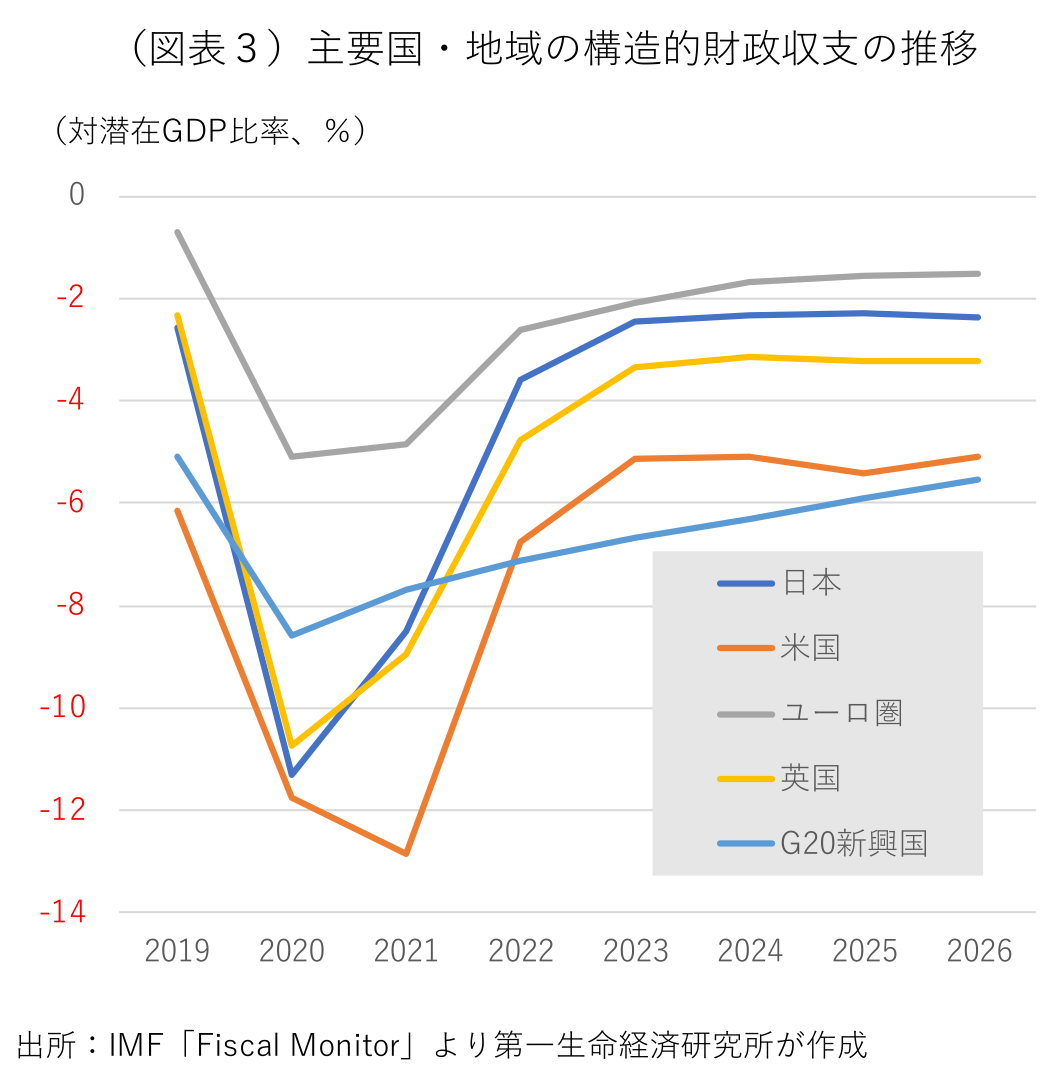

経済活動が再開するなか、各国がコロナ危機対応で導入した財政支援の一部が終了期限を迎えている。例えば、米国では失業保険の加算措置が、英国では一時休業者への補助金が9月で終了した。ドイツでは時短補助金の利用条件緩和が、フランスでは若年者の就労促進策が年末に打ち切られる。感染拡大時の財政出動規模が大きかったため、各種危機対応の終了により、各国の財政スタンスは引き締め気味となる。景気変動の影響を除去した構造的財政収支の対GDP比率は、2021年には多くの国で赤字縮小が見込まれ、財政拡張度合いが弱まる(図表3)。例外は今年3月に総額1.9兆ドルの追加経済対策が決まった米国で、コロナ対策の強化、追加の現金給付、失業給付の拡充、児童税額控除、州・地方政府支援を通じて、2021年の財政スタンスは一段と緩和される。

2008~09年の金融危機後の長期停滞を繰り返さないため、感染収束後を睨んだ財政支援の検討も進められている。ギリシャやイタリアなど財政基盤が脆弱な国を抱える欧州連合(EU)は、総額7500億ユーロの復興基金を創設し、EUの共通課題である気候変動対策やデジタル化の推進、各国が抱える構造問題に対処するための財政資金を加盟国に提供する。2026年まで利用可能な同基金は8月に初回資金の拠出が開始された。また、米国では8月、向こう8年間で総額1兆ドル規模のインフラ投資計画の関連法案が上院で可決され、下院で審議が進められている。老朽化した道路や橋の整備、電気自動車の充電設備の設置、公共交通網の整備などを通じて、中長期的な生産性の引き上げを目指している。

慎重な緩和縮小に向かう金融政策

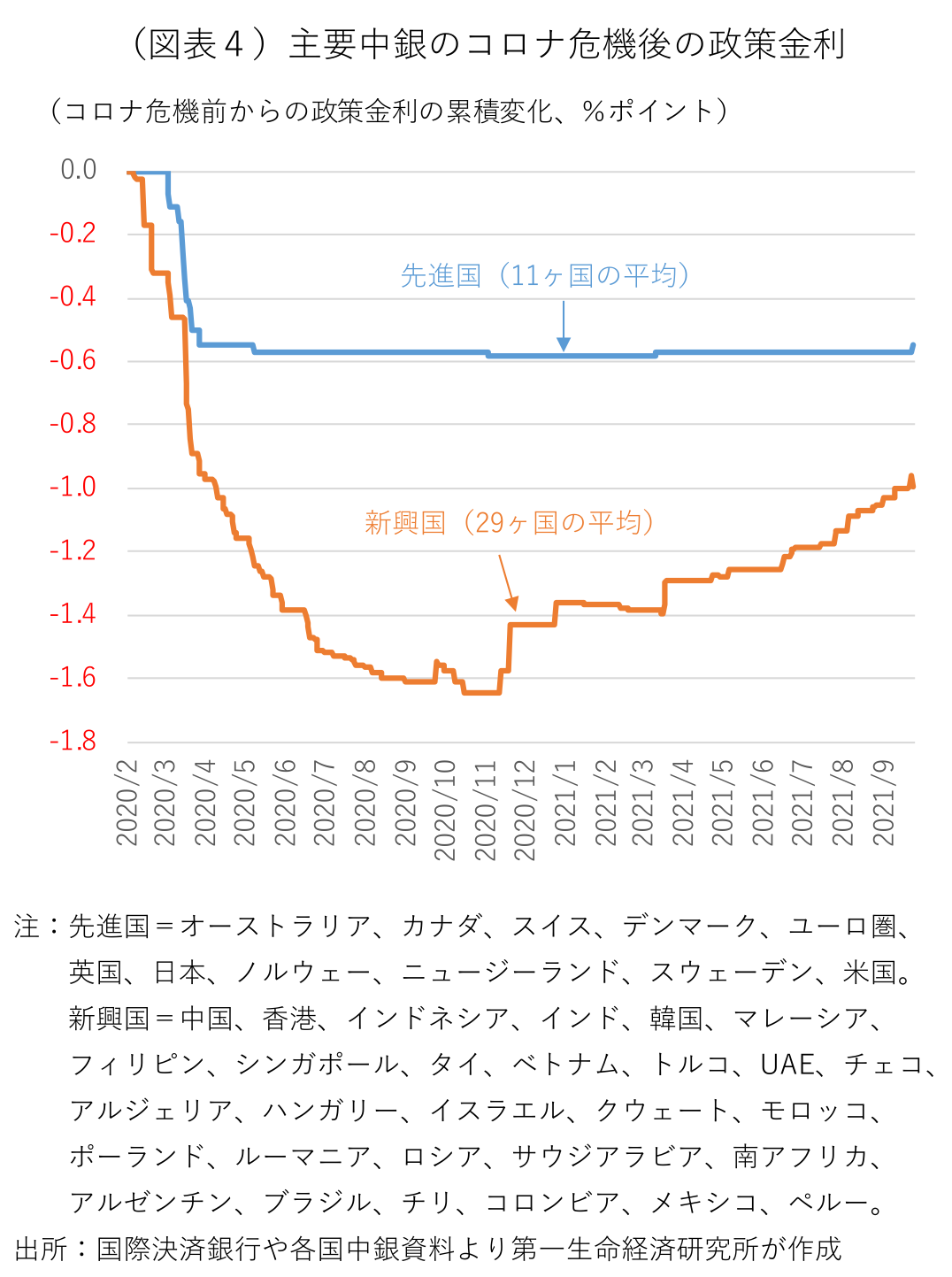

金融政策も転換点を迎えている。先進国中銀の多くは最近のインフレ高進を一時的なものと判断し、拙速な緩和縮小に慎重姿勢を維持しているが、新興国ではインフレ警戒から政策正常化に動く中銀が増えてきた。トルコが昨年9月、アルゼンチンが11月に利上げに転向し、ブラジル、ロシア、ハンガリー、メキシコ、チリ、チェコ、メキシコ、ペルー、韓国などが今年に入って利上げを開始した(図表4)。複数回の利上げを実施したトルコ、ハンガリー、ブラジルの政策金利は、既にコロナ危機前の水準を上回っている。

先進国では、ユーロとの為替変動幅を一定内に収める変動(ペッグ)制を採用するデンマークが技術的な金利調整を行ったのを除けば、利上げ国は限られる。景気回復やワクチン接種で先行するアイスランドが今年5月に、産油国で量的緩和を実施していないノルウェーが9月に利上げを開始した。7月に新規の資産買い入れを停止したニュージーランドは近い将来の利上げ開始が視野に入る。ロックダウン再開で8月の利上げは見送ったが、10月の利上げを見据えている。昨年10月以降、資産買い入れの段階的な減額(テーパリング)を進めるカナダは来年後半の利上げを検討している。オーストラリアは9月にテーパリングを開始し、2024年以降の利上げ開始を示唆している。

主要先進国中銀の中では英国が利上げに最も近く、米国、ユーロ圏がそれに続くとみられるが、デフレ脱却が展望できない日本の利上げ開始は見通せない。英イングランド銀行(BOE)は、5月に週毎の国債買い入れ規模を減額し、年末頃までに新規の国債買い入れの終了を見込む。政策金利を据え置いた場合、BOEは予測期間中のインフレ率が2%の物価目標を上回り続けると予想しており、来年中の利上げが視野に入る。米連邦準備制度理事会(FRB)は9月の連邦公開市場委員会(FOMC)で11月にもテーパリングを開始することを示唆、FOMC参加者の政策金利見通し(ドット・チャート)では半分の委員が来年中の利上げ開始を予想している。欧州中央銀行(ECB)は9月の理事会で、コロナ禍で昨年春に開始したパンデミック緊急資産買い入れプログラム(PEPP)の買い入れペースをやや縮小することを決定した。ただ、7月に物価安定の定義を見直し、利上げ開始のハードルは高い。

危機後の金融・財政運営が抱える不安要素

今回の危機では、非常時対応での政策総動員が必要となり、多くの国や地域が財政規律を一時的に棚上げした。欧州債務危機時に財政収支の均衡化を義務付けたドイツやイタリアは、時限措置として財政規律の適用免除条項を発動した。コロンビアやロシアは財政規律の適用を全面的に停止し、チリやメキシコは財政目標を修正した。今後、感染が収束するとともに、各国は財政規律をどのように再適用するか、或いは危機後の状況に即した形に修正するかの検討が必要となろう。EUは公的債務残高に基づいて財政赤字の削減が求められる債務基準の見直しなどを検討中だ。財政規律の柔軟性と財政運営の信頼性の狭間で、財政当局は絶妙な舵取りが求められる。

多くの国はコロナ危機対応の財政出動を国債増発で賄ってきた。2020年の先進国の公的債務残高の対GDP比率は120%を突破し、平時としては前例のない規模に膨れ上がっている。感染収束後もコロナ禍で積み上がった政府の借金が消える訳ではない。これまでは中銀による大規模な金融緩和で国債が買い支えられ、金利の上昇が抑制されていることが、利払い負担の軽減を通じて債務の持続可能性を高めてきた。財政・金融当局ともに異例の大規模緩和からの出口を慎重に目指すが、新たな均衡点に向かう過程で、金融市場に動揺が広がることは避けられない。

過去の世界的な感染大流行(パンデミック)時には、労働力不足で賃金や物価に上昇圧力が及んだ。今回は経済正常化が進むなか、半導体を中心とした供給不足や一部業種での労働者不足が足元の物価に上昇圧力を及ぼしている。世界的に進む気候変動対策と脱炭素化の流れも、一部の国でエネルギー供給不足をもたらしている。今のところ物価上昇の動きは一時的との見方から、多くの中銀は慎重な緩和縮小姿勢を崩していない。だが、物価の上振れが今後も定着し、インフレ期待が高まれば、より積極的な緩和縮小が必要となる恐れもある。逆に市場が不安定化することを警戒する余り、政策転換が遅れる場合、市場の歪みが増幅され、将来の調整圧力を高めかねない。主要先進国中銀の多くは、利上げやバランスシートの縮小を開始し、平時の状況に戻すまでには相当な時間を要するとみられる。政策正常化までの道のりは遠く、次の危機や景気後退への備えは心許ない。

※本稿は外務省発行の雑誌「外交」Vol.69に掲載した原稿を加筆・修正した。

<参考文献>

International Monetary Fund (2021), Fiscal Monitor: A Fair Shot, April

Hudson, Callum, Benjamin Watson, Alexandra Baker, and Ivailo Arsov (2021), The Global Fiscal Response to COVID-19, RBA Bulletin, June

Cantú, Carlos, Paolo Cavallino, Fiorella De Fiore, and James Yetman (2021), A global database on central banks’ monetary responses to Covid-19’, BIS Working Papers, No 934, March

田中理・西濵徹・桂畑誠治・星野卓也(2021)、『コロナ過と世界経済』、きんざい

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済