- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.6%、S&P500は▲1.2%、NASDAQは▲0.4%で引け。VIXは23.10へと上昇。

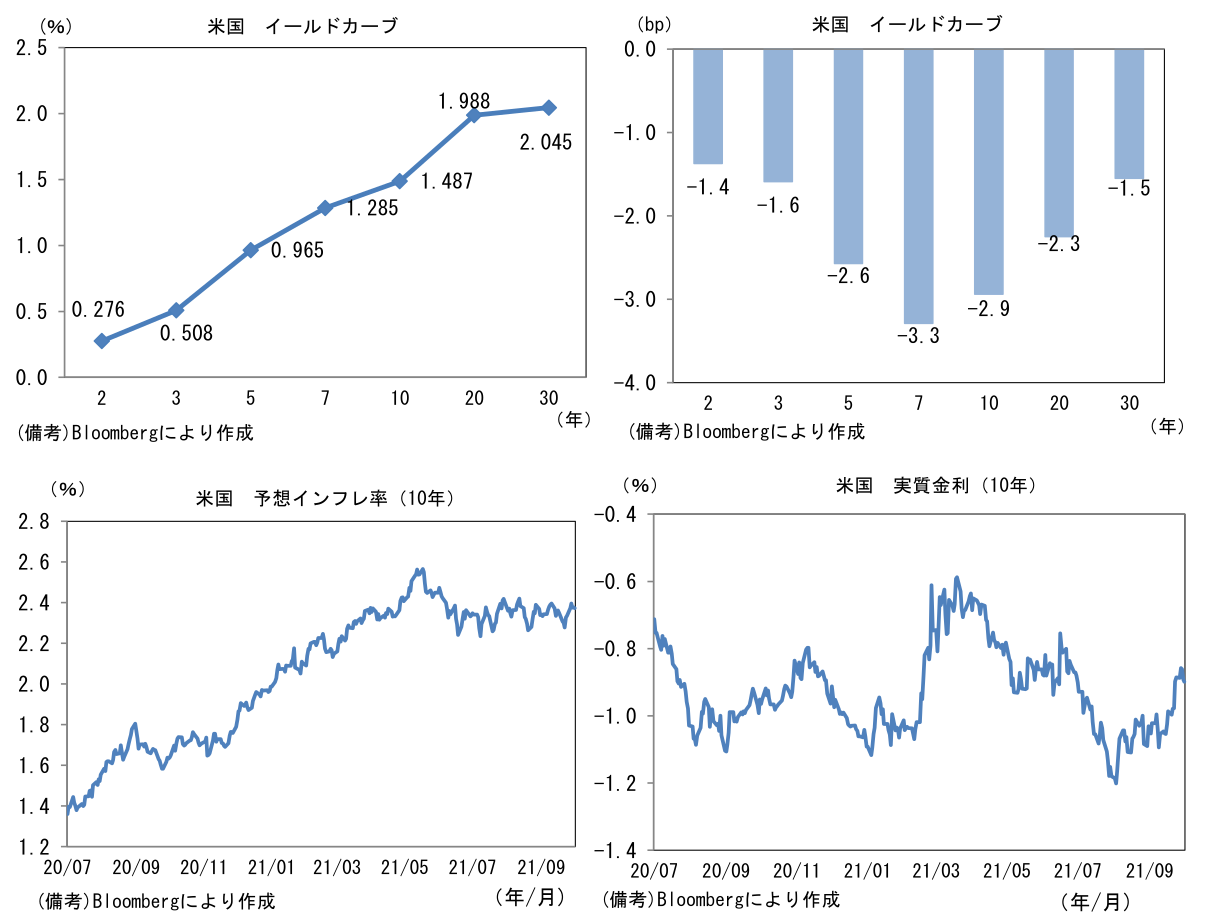

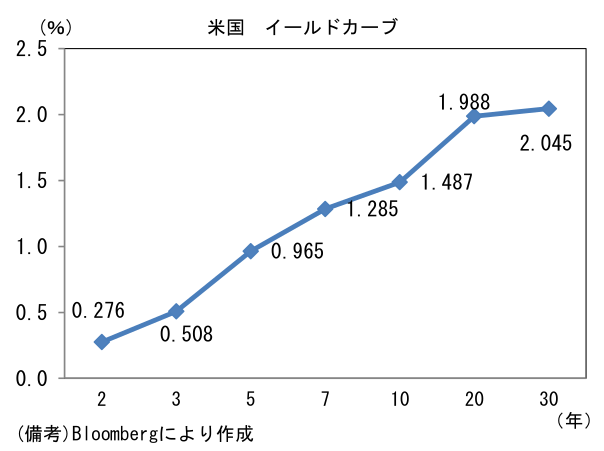

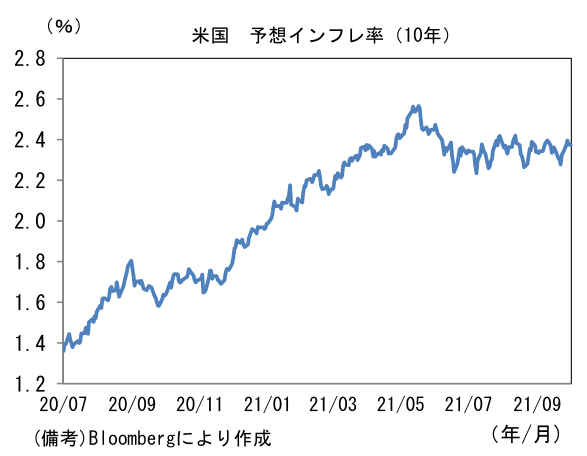

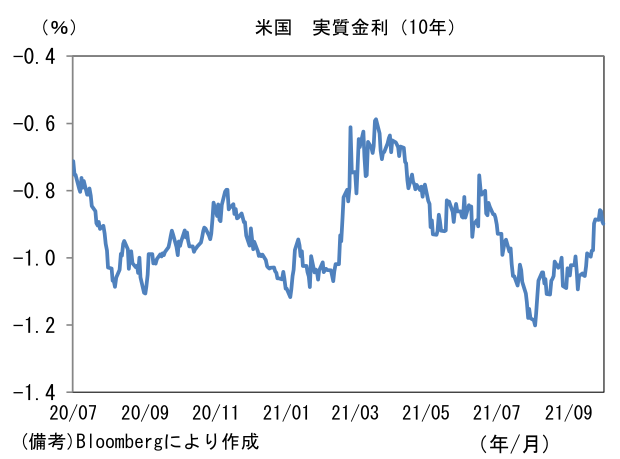

- 米金利カーブはベア・スティープ化。10年金利は節目の1.5%を突破。30年金利も2%に乗せた。債券市場の実質金利は▲0.892%(▲3.1bp)へと低下。

- 為替(G10通貨)はUSDが全面高。USD/JPYは111前半へと上伸。コモディティはWTI原油が75.0㌦(+0.2㌦)へと上昇。銅は8936.5㌦(▲218.5㌦)へと低下。金は1755.3㌦(+33.8㌦)へと上昇。

経済指標

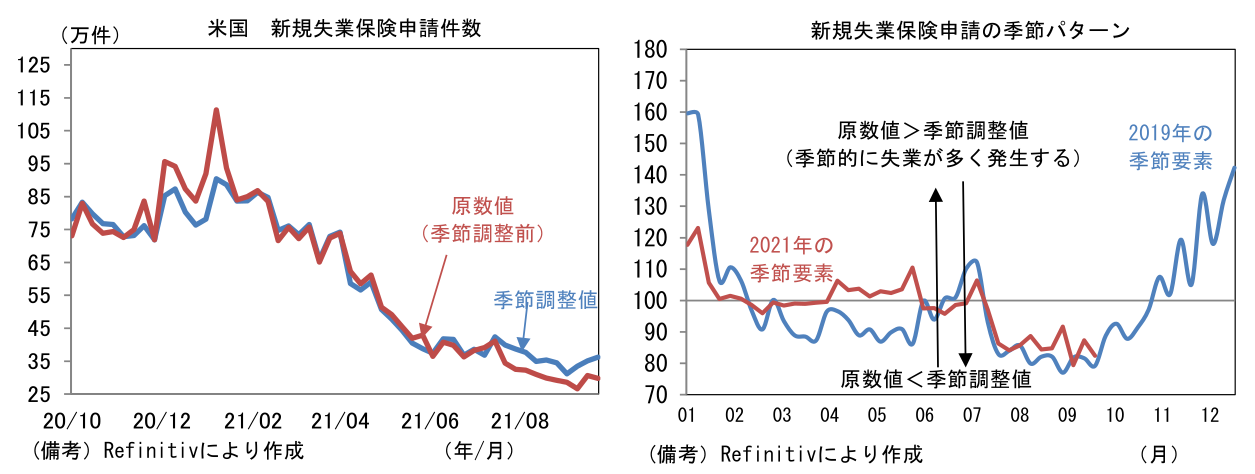

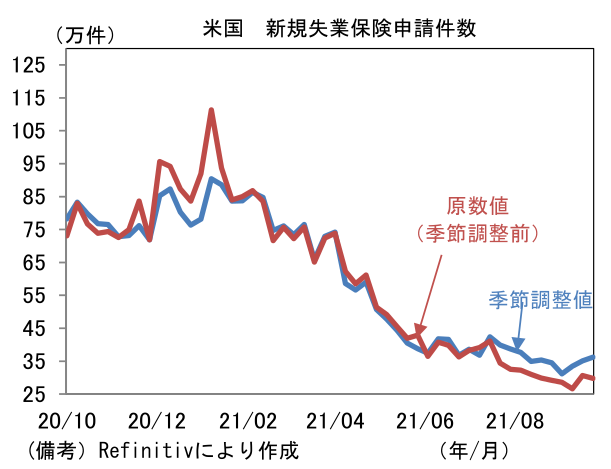

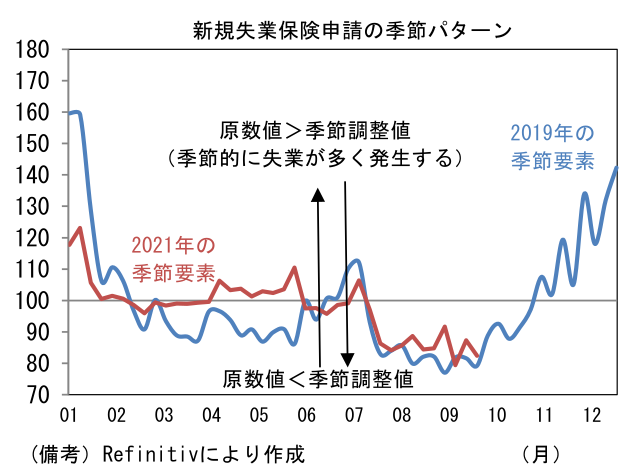

- 新規失業保険申請件数(季節調整値)は36.2万件へと増加も、原数値では29.8万件へと減少。季節調整によってヘッドライン(季節調整値)はパンデミック発生前と同程度の強さで押し上げられている。原数値の方が実勢に近いのではないか。

注目ポイント

-

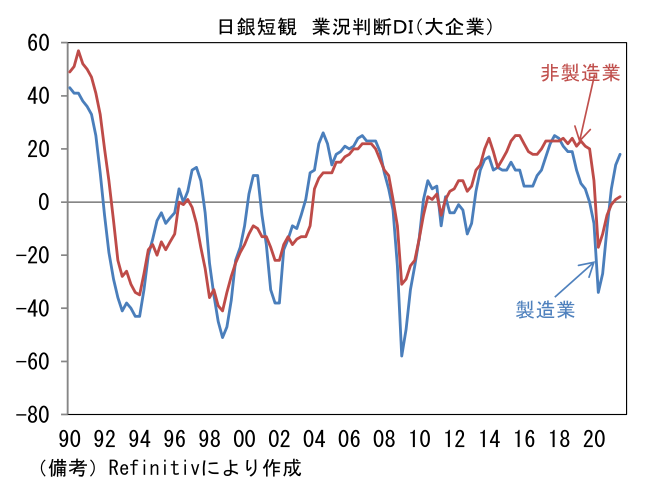

日銀短観(9月調査)の業況判断DIは予想比堅調。業況判断DIは大企業製造業が+18へと前回調査対比4pt改善。「先行き」は現況対比で4pt低下も、前回調査対比では1pt改善の+14となった。世界的なIT関連財の需要好調を背景に電気機械(+28→+30)の強さが続くなか、設備投資の復調を受けてはん用機械(+34→+34)、生産用機械(+26→+34)、業務用機械(+8→+16)が改善ないしは高水準維持。非鉄金属(+33→+33)、化学(+23→+31)、鉄鋼(+5→+13)も堅調。一方で自動車(+3→▲7)は大幅に悪化。半導体不足による減産が重くのしかかった。

-

なお、日銀短観をみるにあたって注意したいのは、ここで示される業況等は「単体」の回答であること。輸出型のビジネスモデルで成功する企業が多く含まれる業種は強く、国内向け事業を展開する企業が多く含まれる業種は強さを欠く。また海外子会社の業績改善が直接的に反映されるわけではない(※2020年6月以降は「海外での事業活動」が調査項目に加わっているが、データの蓄積が少ないこともあり現在のところ注目されていない)。7-9月期は国内経済が停滞する反面、欧米経済は力強い回復ペースを維持し、実質輸出は既往最高レベルで推移していた。

-

大企業非製造業は+2と1ptの改善に留まった。先行きも+3と回復期待は鈍い。現況は宿泊・飲食サービス(▲74→▲74)、対個人サービス(▲31→▲45)と、対面型やBtoC系の不振が際立つ。他方、通信(+31→+29)、情報サービス(+26→+25)、対事業所サービス(+26→+38)など非対面やBtoB系の底堅さは不変。こうした構図は中堅や中小も同様で大企業に限ったことではない。関連指標の第三次産業活動指数でも同様の構図が示されている。もっとも、先行きは宿泊・飲食サービス(現況対比改善幅+15)、対個人サービス(同+27)で改善が見込まれており光明が差し込んだ。緊急事態宣言の全面解除に対する期待は十分に反映されていないとみられるが、9月入り後の新規感染者数の減少傾向や、この間のワクチン接種進展が期待を高めたと推察される。

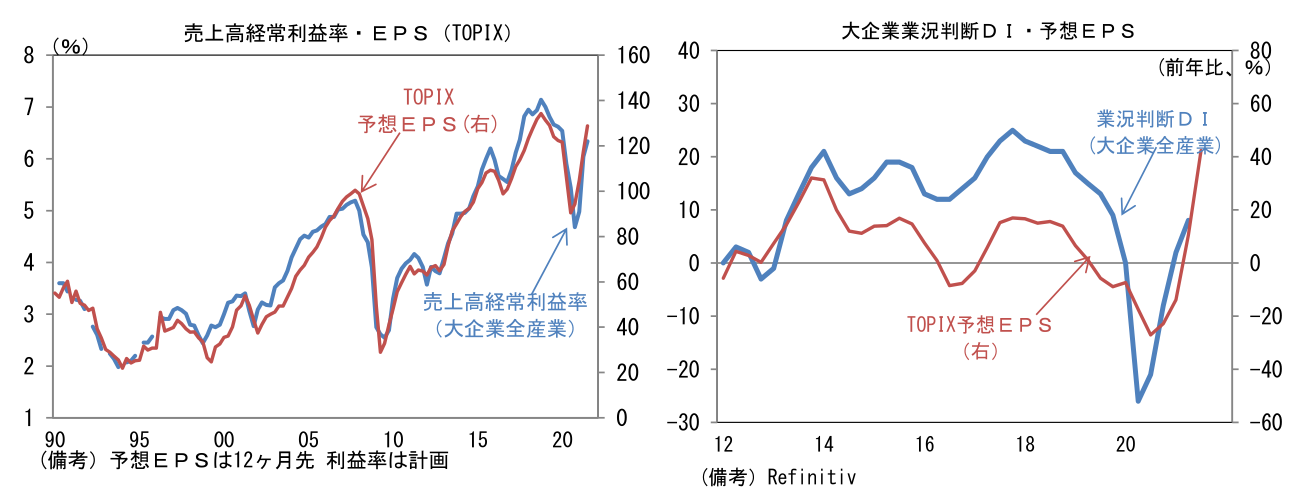

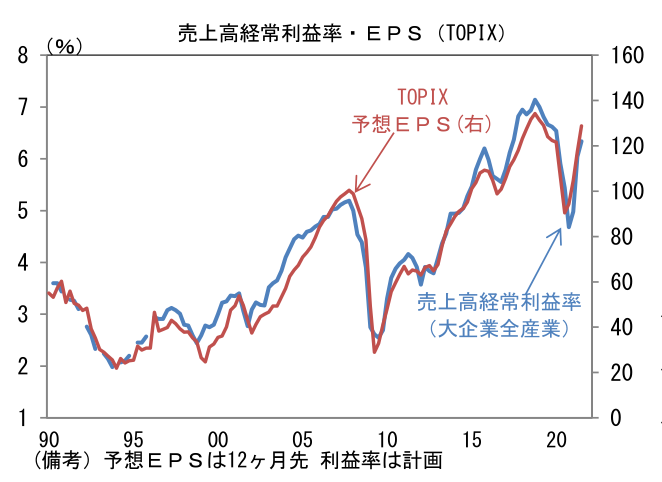

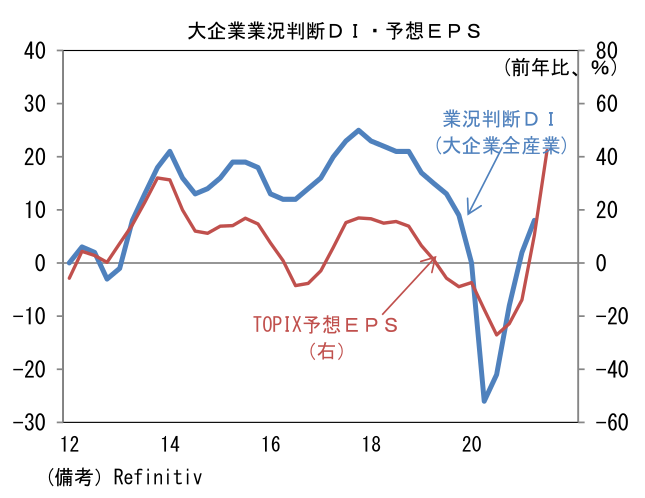

- 株式市場(TOPIX)との関連の深い大企業全産業の業況判断DIは+10へと前回調査対比2pt改善し、大企業全産業の売上高経常利益率(2021年度計画)は+6.34%へと上昇した。製造業に強さが集中している点は要割引だが、双方ともアナリストの業績予想上方修正を正当化した形。なお大企業製造業の当期純利益計画が上期の+49.3%増益(修正率+22.1%)から一転、下期に▲14.1%(修正率▲2.8%)へと下方修正されたのは、いわゆる統計の「クセ」と考えられる。現時点で通期計画を引き上げていない企業は、上期の超過達成分を下期計画の引き下げでバランスを取る傾向があり、今回もそのケースに該当していると考えられる。もちろん半導体不足の長期化、中国経済の減速といった下期固有のリスク要因もあるが、下方修正の主因はクセだろう。

-

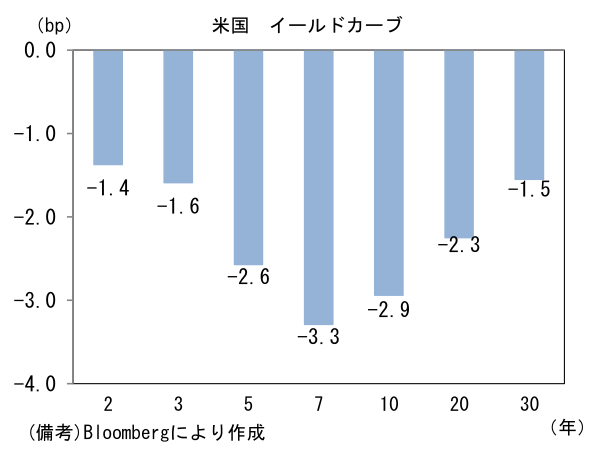

次に企業の価格設定スタンスを推し量るために「企業の物価見通し(全規模全産業)」に目を向けると、3年後の物価全般の見通し(前年比)は+1.0%と前回調査対比0.1%pt上昇した(その他では1年後と5年後の見通しが公表されている)。同時に販売価格見通し(現状の水準と比較した変化率)は+1.3%へと0.2%pt上昇し、パンデミック発生前の水準を明確に上回った。大幅なマイナスの需給ギャップを抱えているにもかかわらず、思いのほか企業の予想インフレ率は上向いている。最近のコモディティ価格上昇が見通しに影響を与えた可能性もあるが、製造業と非製造業に大きな格差がないことから判断すると、企業は広範な視点でインフレ圧力を認識していると思われる(一般的にコモディティ価格上昇局面では製造業の価格設定スタンスが顕著に上向く)。

-

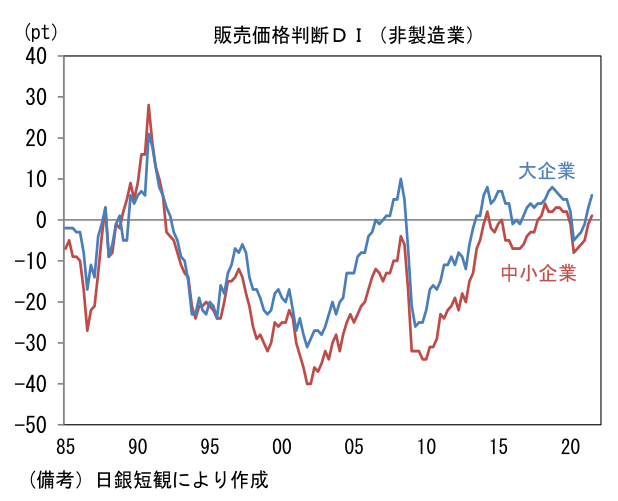

内生的なインフレ圧力を計測するのに有用な非製造業の販売価格判断DIに目を向けると、大企業と中小企業が双方とも上昇傾向にある。大企業は+6、中小企業は+1であった。中小企業のDIは1990年代前半以降、大半の期間をマイナス圏で推移した後、2018~19年はプラス圏に浮上、その後パンデミックで大幅なマイナスとなったが、早期にプラス圏へと回帰した。外食、宿泊、小売などパンデミック発生前の完全回復に相当の時間を要すると予想される業種において今後値下げ競争が加速する可能性もあるが、全体としてみれば企業の価格設定スタンスはデフレ化していない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般