- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国株市場は下落。NYダウは▲0.8%、S&P500は▲0.3%、NASDAQは+0.1%で引け。VIXは18.10へと上昇。

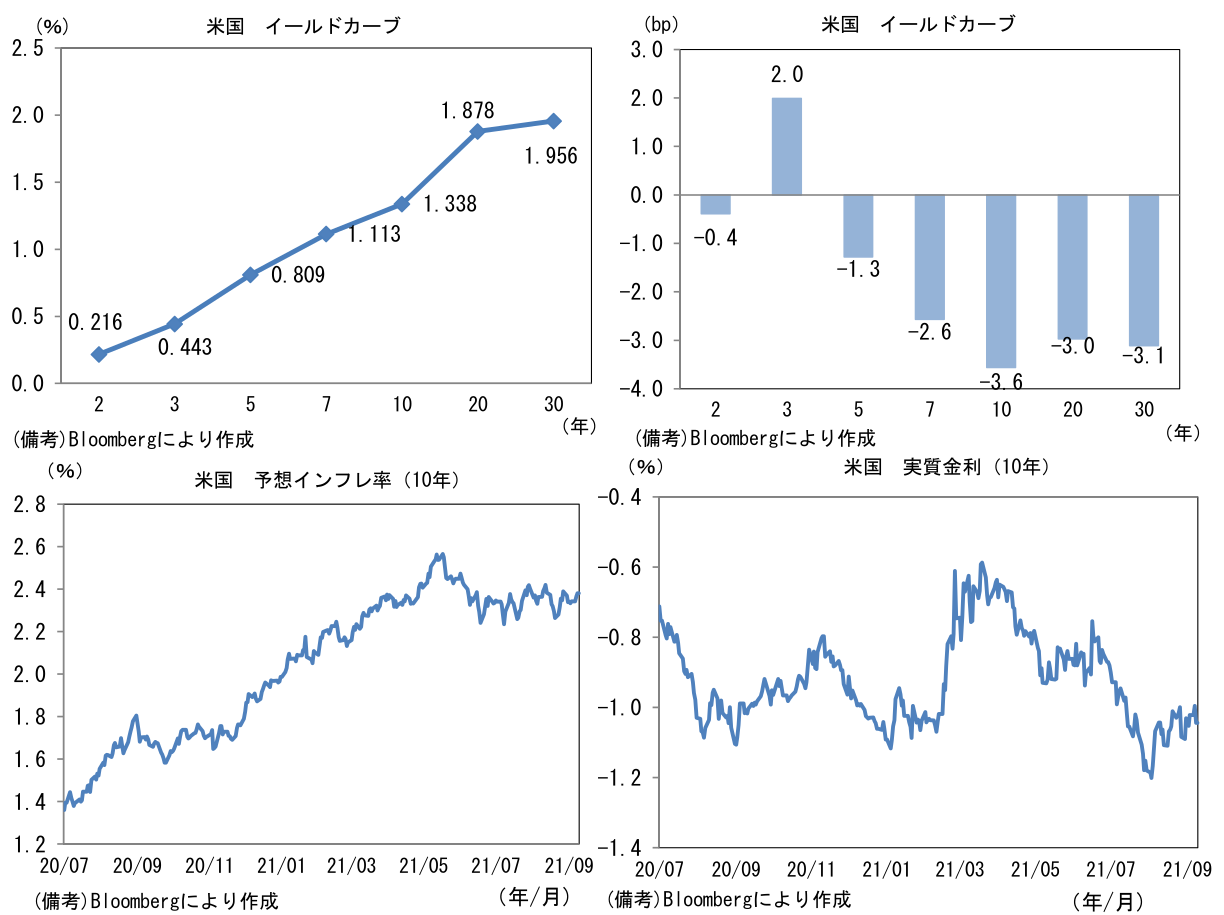

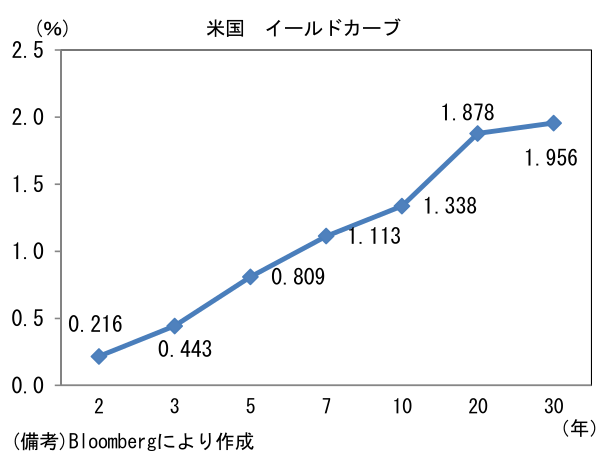

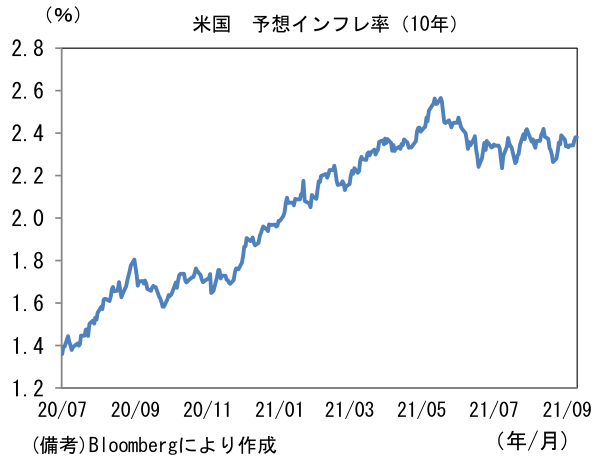

- 米金利カーブはツイスト・フラット化。堅調な10年債入札が金利低下を促した。債券市場の予想インフレ率(10年BEI)は2.380%(+1.4bp)へと上昇。

- 為替(G10通貨)はUSDが堅調。USD/JPYは110近傍で一進一退。コモディティはWTI原油が69.3㌦(+1.0㌦)へと上昇。銅は9249.0㌦(▲101.5㌦)へと低下。金は1791.2㌦(▲5.1㌦)へと低下。

経済指標

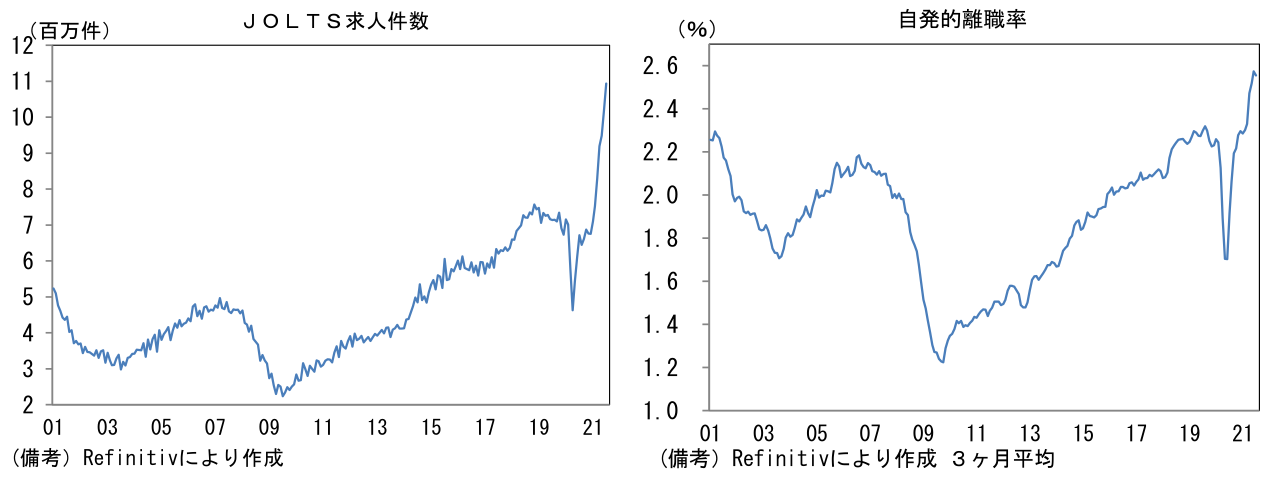

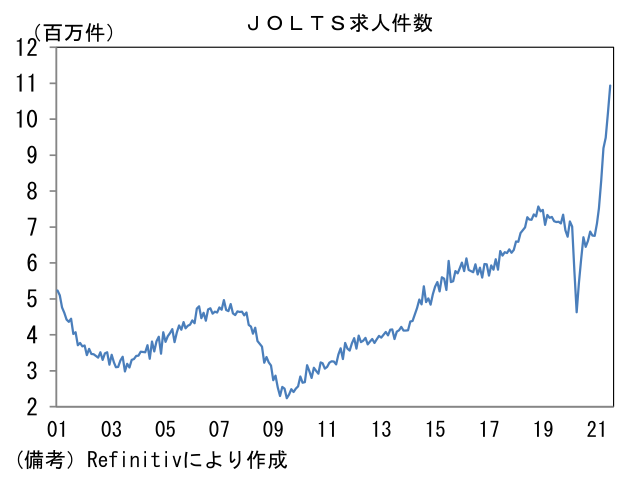

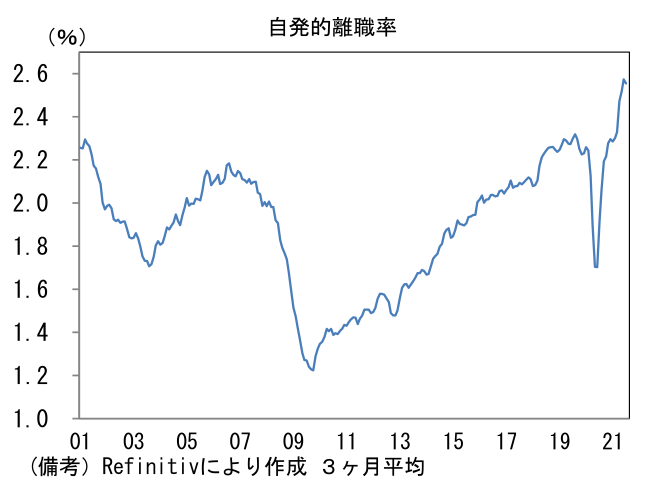

- 7月JOLTS求人統計によると求人数は前月比+7.4%、1093.4万件と過去最高を更新。企業の人手不足感がなお強いことを示した。採用者数(入職者)は666.7万人へと増加したものの、求人件数との乖離は大きい。失業給付の特例措置が残存するなか、学校の再開が遅れていることもあり、復職のペースは抑制されている。そうしたなか、有利な待遇を求めて自ら職を辞する人は増加傾向にあり、自発的離職率は2.6%へと上昇した。この指標が平均時給に約1年の先行性を有することに鑑みれば、今後は賃金上昇圧力が高まることでインフレ率の押し上げ要因となる可能性が示唆される。

注目ポイント

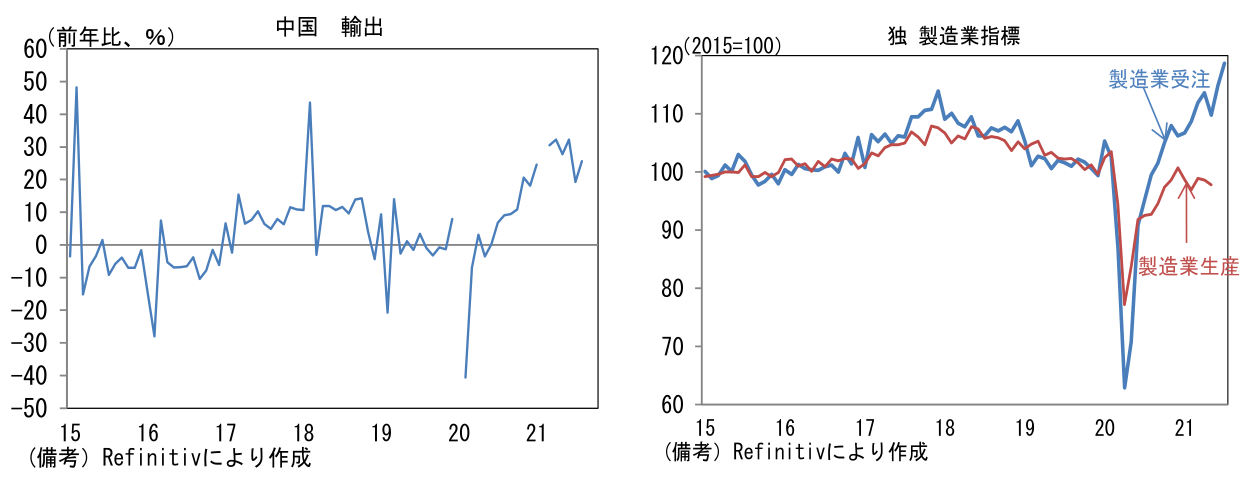

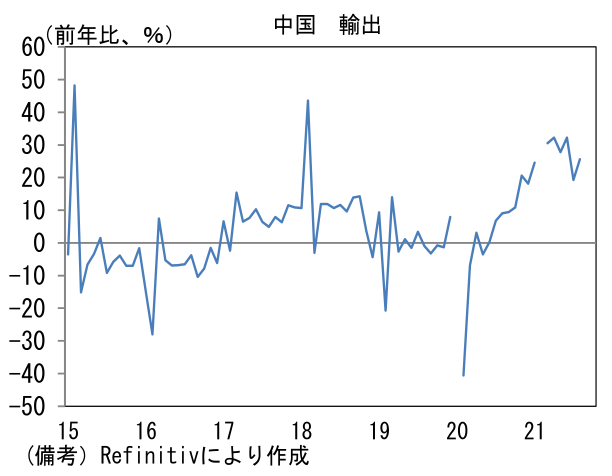

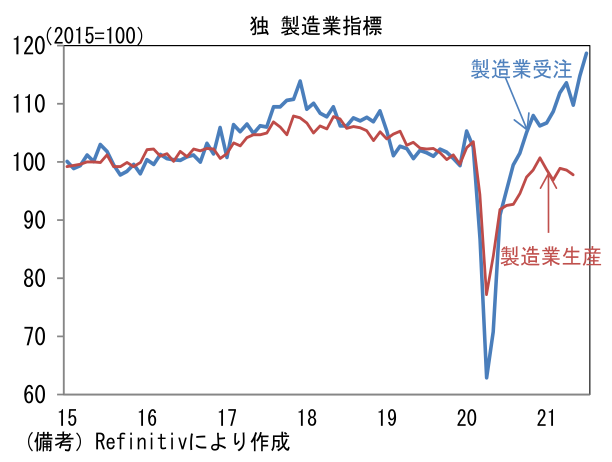

- 8月の中国貿易統計は、過去数ヶ月に金融市場で不安視されてきた中国経済の減速懸念を和らげる結果であった。輸出(USD建)は前年比+25.6%、輸入は+33.1%と双方とも市場予想を明確に上回り、7月から伸び率加速。貿易総額(輸出+輸入)は前年比+28.8%へと伸びを高めた。2019年対比では輸出が+37.0%、輸入が+31.0%と財貿易の強さを印象付けた。輸出好調の背景は米国と欧州における財需要の強さ。米国向けは+15.5%、欧州向け(含む英国)は+22.5%と共に強い。米国向けは消費者マインドが低下するなか、サービス消費へのシフトもあり、財需要が低下しても不思議ではなかったが、現時点で中国の輸出にその影響はみられていない。欧州向けは域内のコロナ感染状況の安定が保たれるなか、サプライチェーンの目詰まりによって積み上がった受注をこなす目的もあり、強い財需要があると推察される。たとえばドイツの製造業受注と製造業生産(IP統計ベース)には大幅な乖離が生じており、このことは資材不足に伴う受注残が相当程度あることを示している。

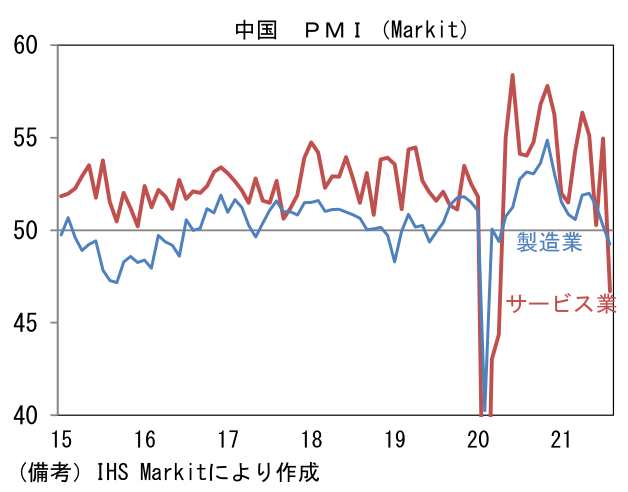

- 中国の経済指標については7月の鉱工業生産、固定資産投資、小売売上高が何れも弱かったほか、8月の製造業PMI(IHS Markit)が49.2へと急低下し50を割れ、サービス業PMI至っては46.7へと垂直的な落下を示すなど弱さが目立っていた。PMI低下の主因は中国国内における変異株の猛威、中国当局の規制強化(不動産、教育、大手テック企業)といった非景気循環要因が混入していた可能性が高いことから、一過性現象と捉えることもできるが、それでも景気が基調的に鈍化している可能性を疑わざるを得ない結果であった。そうしたなかで発表された8月の輸出好調は、生産活動が外需に支えられなお底堅さを維持していることを示し安心感を与えた。

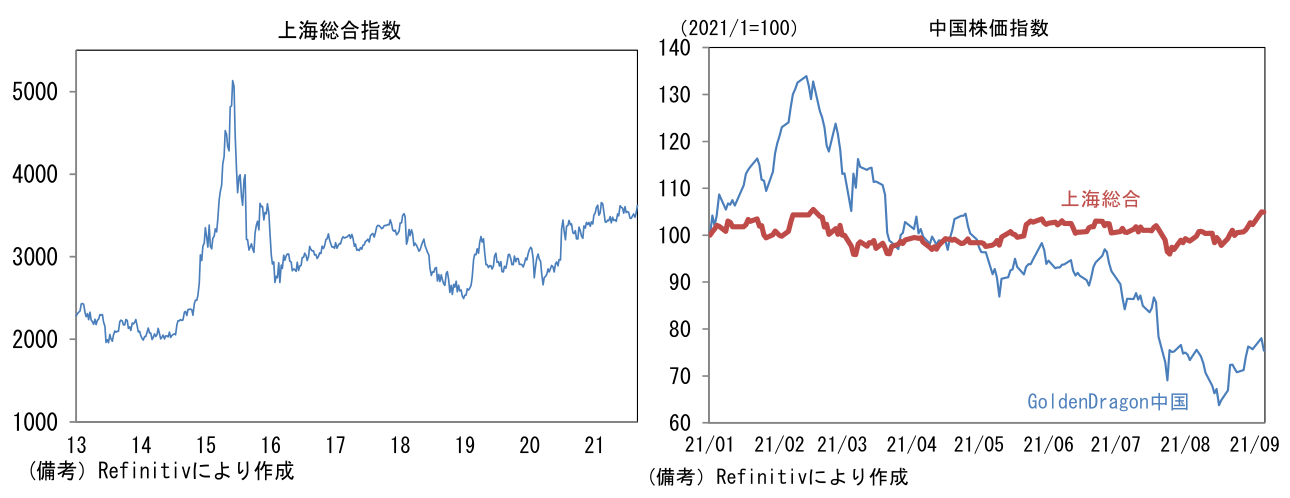

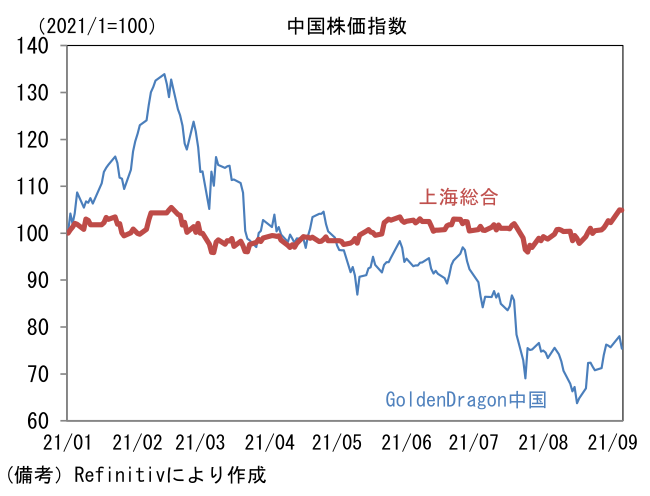

- なお、中国当局による規制強化の発表が一巡しつつあることを背景に中国株は回復基調にある。規制強化の影響が最も色濃く反映されたナスダック・ゴールデン・ドラゴン中国指数(米国に上場する98社で構成)は8月19日の直近安値から20%程度リバウンド。また上海総合指数は年初来高値近辺へと戻している。中国発の株価急落は、ひとまず一過性事象になりつつあり、そうした下で民間の企業マインドが改善すれば2015-16年に観察された「中国ショック」のような景気急減速は回避される可能性が高まる。当時の中国ショックはマクロファンダメンタルズの悪化も去ることながら、2015年6月から2016年1月の短期間に株価が50%程度下落したことが重くのしかかっていた。最近の日本株急上昇は、中国からの逆風が止んでいることも一因だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般