- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国株市場はまちまち。NYダウは▲0.8%、S&P500は▲0.3%、NASDAQは+0.1%で引け。VIXは18.10へと上昇。

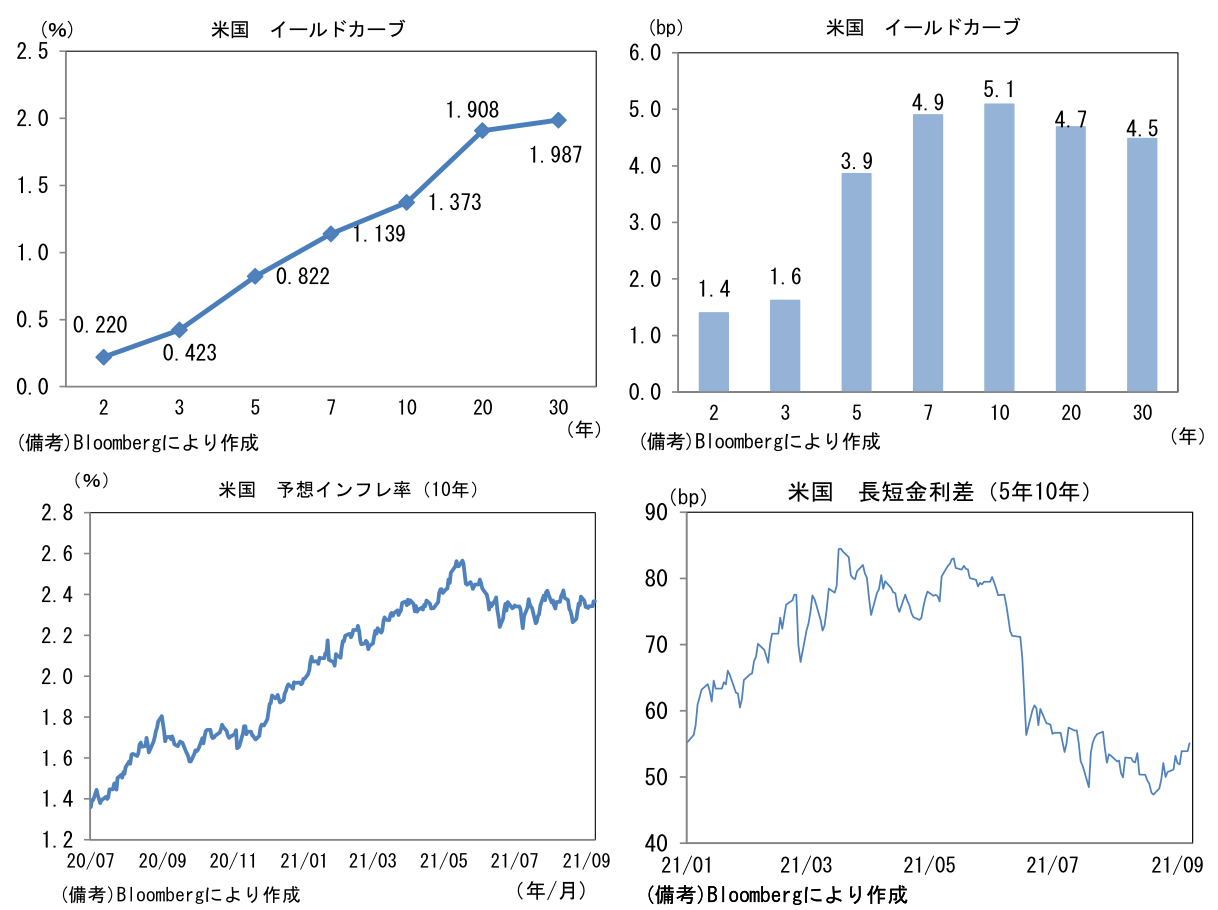

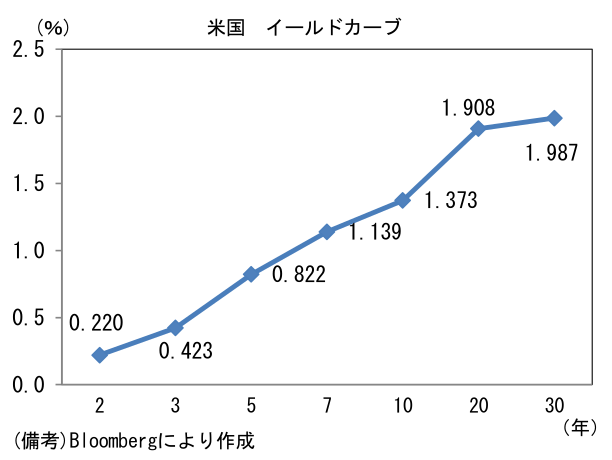

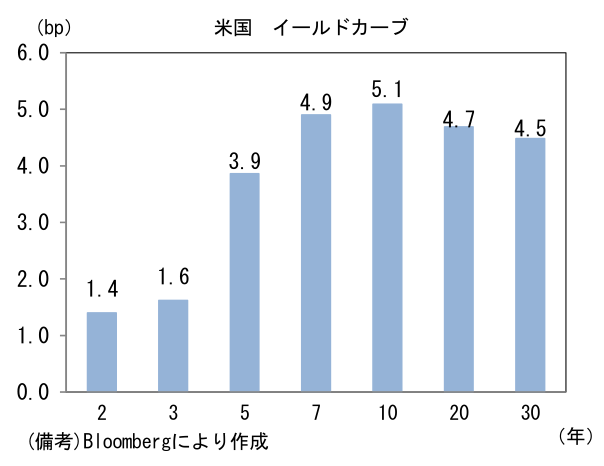

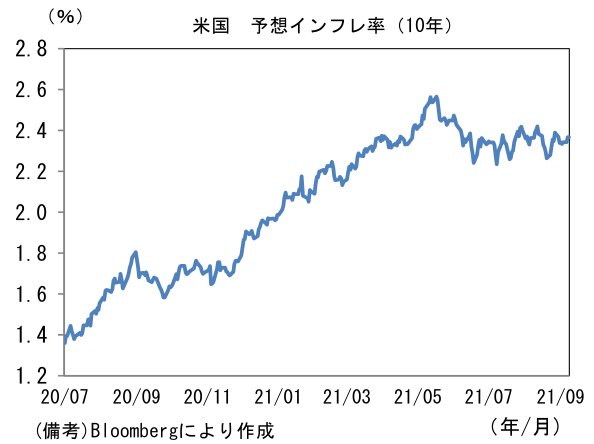

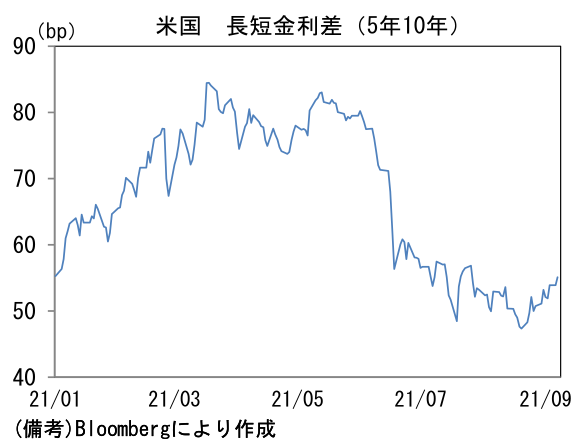

- 米金利カーブは連日のベア・スティープ。債券市場の予想インフレ率(10年BEI)は2.367%(+2.4bp)へと上昇。5年10年金利差は足もとで反転拡大傾向にある。

- 為替(G10通貨)はUSDが全面高。USD/JPYは110近傍へと上昇。コモディティはWTI原油が68.8㌦(▲0.5㌦)へと低下。銅は9350.5㌦(▲100.0㌦)へと低下。金は1822.5㌦(▲9.0㌦)へと低下。

注目ポイント①

- 8月雇用統計は雇用者数の伸びが市場予想を下回るやや失望的な結果であった。失業率は予想どおり順調に低下したとはいえ、雇用者の増加幅は「パウエル議長がテーパリング開始の決定に必要と考える数値」を下回ったとみられ、ここから判断すると9月FOMCにおけるテーパリング開始の決定の可能性は大きく後退したと考えられる。

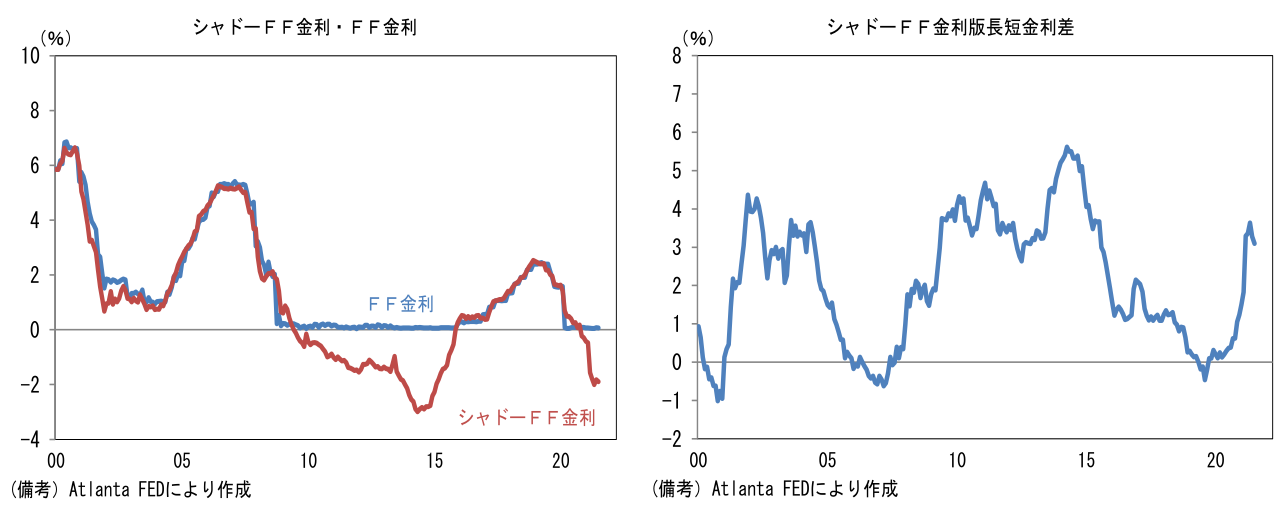

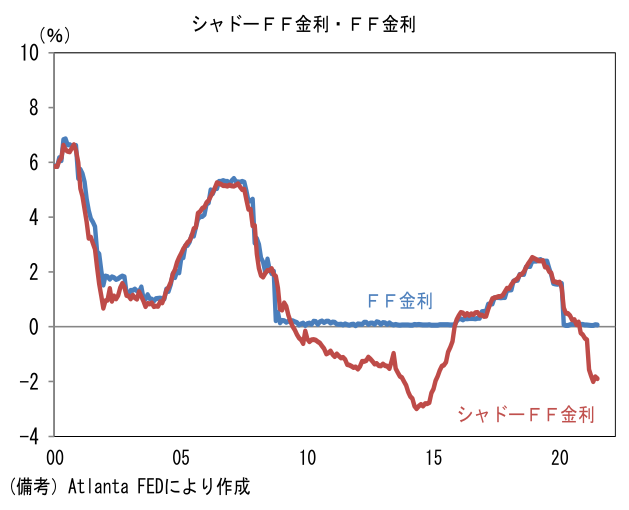

- テーパリング開始時期の後ずれは、見方を変えると「追加利下げ」と考えることができる。バランスシート拡大等を通じた金融緩和効果をFF金利(の利下げ)に換算した「シャドーレート」(アトランタ連銀公表)は現在マイナス2%近傍にあるが、その低下が長期化することを意味するからだ。この尺度は飽くまで、ゼロ金利制約に局面した後の緩和効果を“感覚的”に捉えるものに過ぎないが、その感覚は金融市場の空気を読むのに適している。

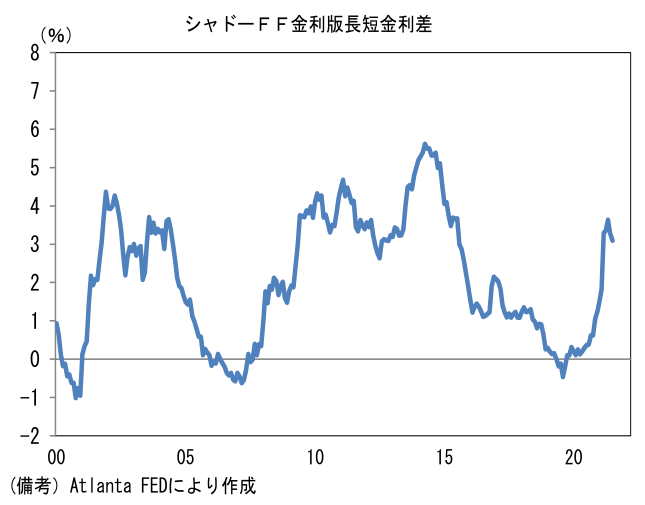

- テーパリングは飽くまで金融緩和の度合いが低下するだけである。したがってシャドーレートでみたFF金利はテーパリング開始後も低下していく。たとえばQE3時のシャドーレートは2014年1月のテーパリング開始後も低下を続け、2014年10月頃まで底辺に張り付いていた。その間のバランスシート拡大はリスク性資産をサポートし、株価は上昇基調を維持した。今次局面に当てはめると、シャドーレートは2022年3Q頃まで低下基調を辿り、上昇開始は資産購入終了が予想される2022年4Q以降となる蓋然性が高く、その間リスク性資産をサポートする公算が大きい。なお飽くまで参考指標に過ぎないが、シャドーレートを短期金利に用いた長短金利差(長期金利は10年債)は大きく見れば拡大傾向にあり、これは現景気サイクルがまだ「若い」ことを示唆している可能性がある。一般論として長短金利差の拡大は景気回復の初期局面で観察される。投資家がパンデミックからのリバウンド終了を完全に織り込んでいない、と考えることもできる。

注目ポイント②

- 日経平均が8月20日に年初来安値(27,013円)を付けた後、僅か11営業日で3万円近傍まで戻したその背景に新政権に対する期待があるのは事実だが、より重要な事実としてコロナ感染状況の好転があるだろう。国内のコロナ新規感染者数(7日平均)は8月下旬に伸びが鈍化すると、8月末にかけて減少に転じ、9月入り後は明確な減少トレンドにある。そうしたなか、各種報道によれば政府は10月以降、ワクチン接種を条件に①都道府県をまたぐ移動を認めるほか、②イベント収容人数の上限引き上げ、③飲食店における酒類の提供に関する制限の緩和および営業時間の延長、といった制限緩和に踏み切るとされている。日本株が欧米株対比で出遅れていた主因は日本の内需停滞であったと筆者は考えるが、投資家の間で9月末の緊急事態宣言解除に対する期待が膨らみ、内需停滞に対する懸念が払拭されつつあるのは事実だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般