- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場はまちまち。NYダウは+0.3%、S&P500は+0.3%、NASDAQは▲0.2%で引け。VIXは16.10へと上昇。NASDAQは一時1%超下落した。

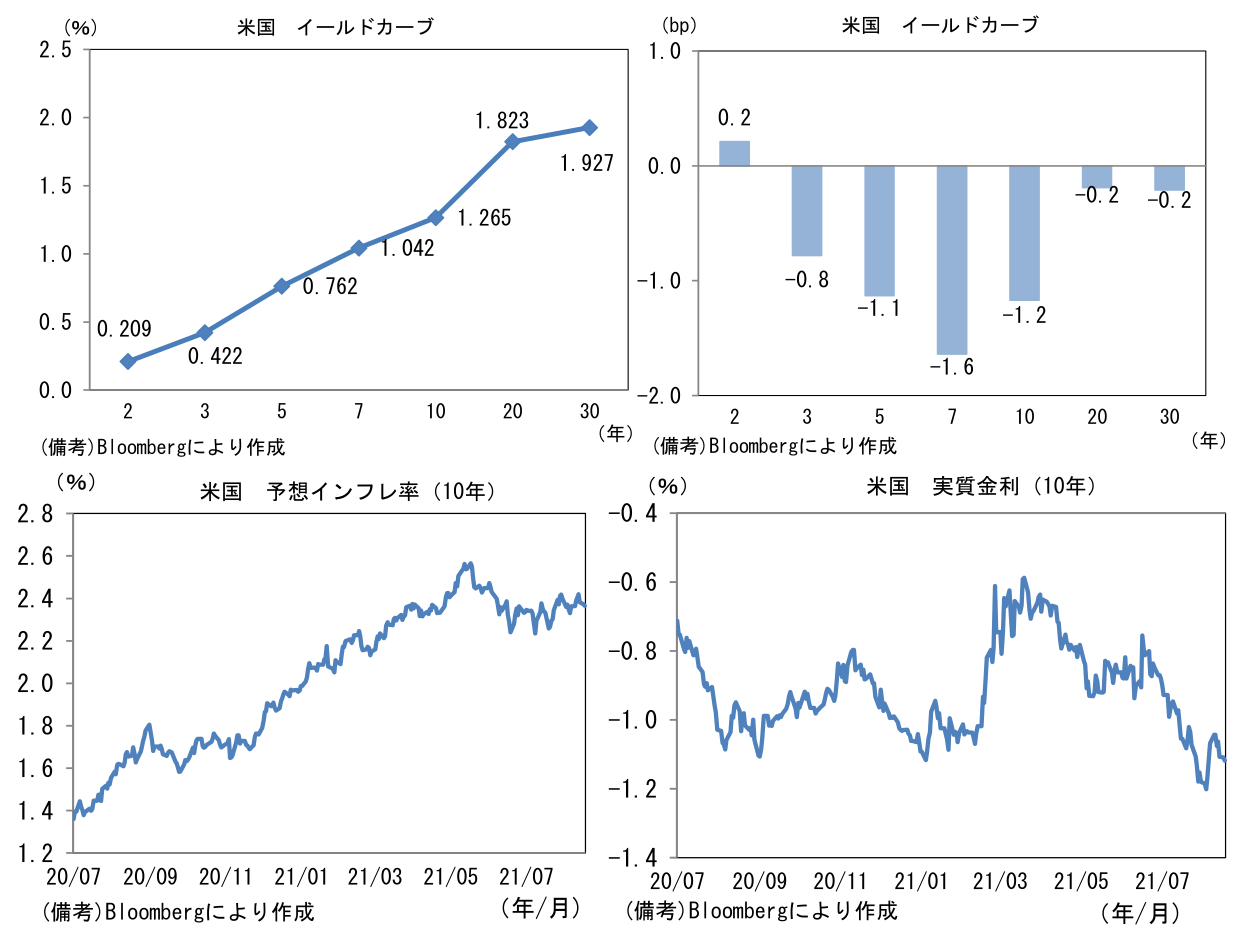

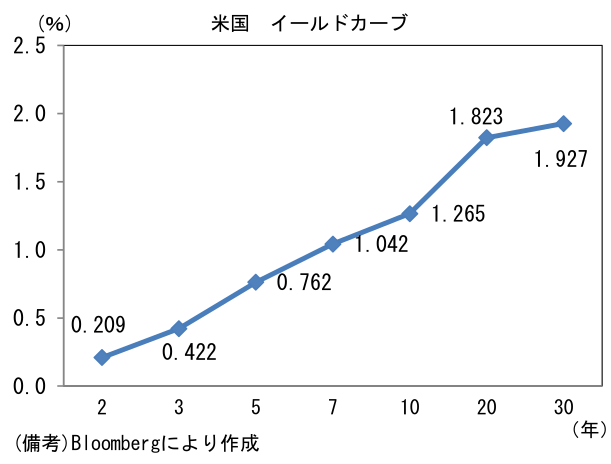

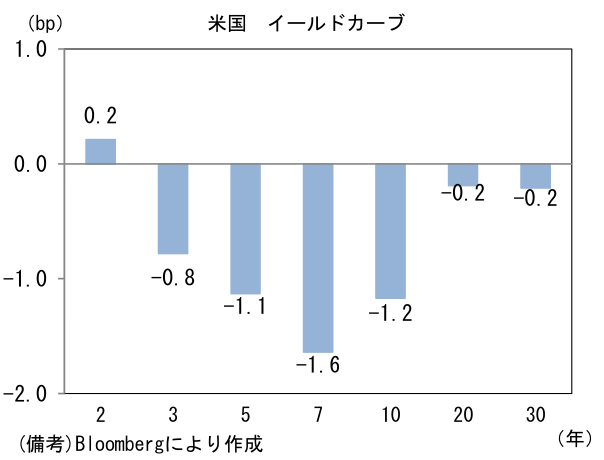

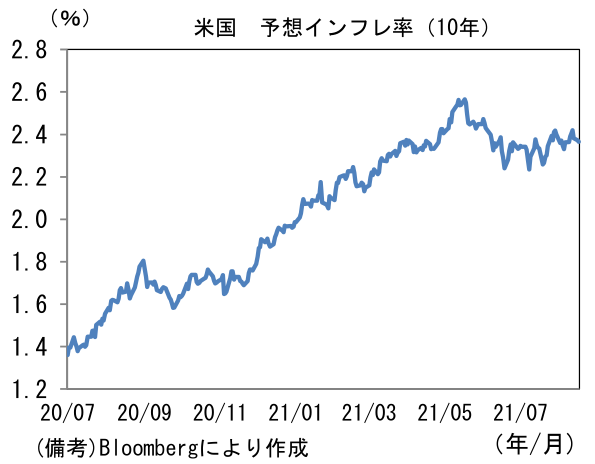

- 米金利カーブは中期ゾーンを中心に金利低下。債券市場の予想インフレ率(10年BEI)は2.373%(▲0.9bp)へと低下。実質金利は▲1.109%(▲0.2bp)へと低下。

- 為替(G10通貨)はUSDが全面安。USD/JPYは109前半へと低下。コモディティはWTI原油が68.4㌦(▲0.7㌦)へと低下。銅は9570.0㌦(+102.5㌦)へと上昇。金は1775.2㌦(+26.2㌦)へと上昇。

経済指標

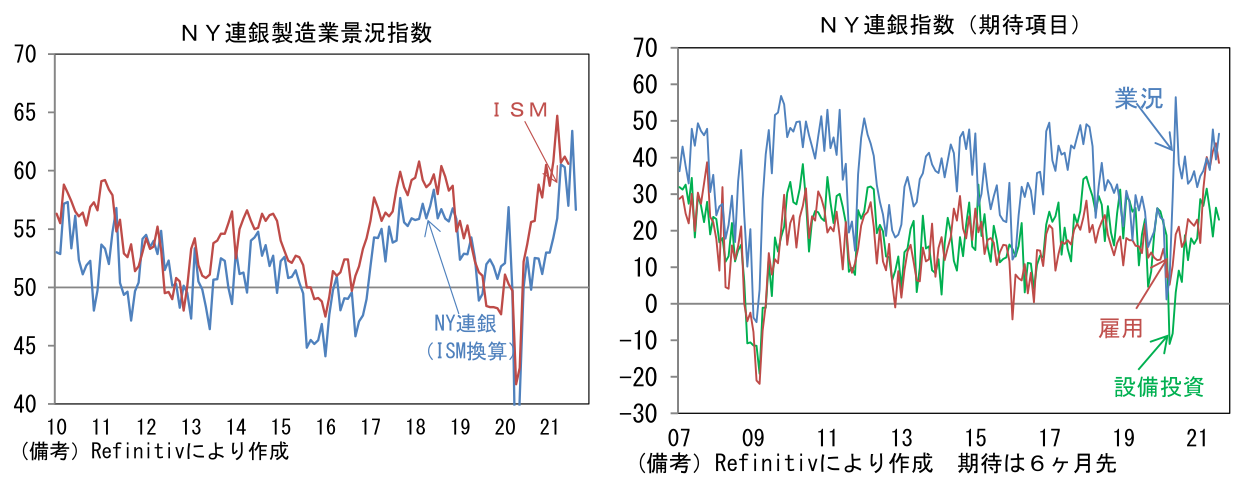

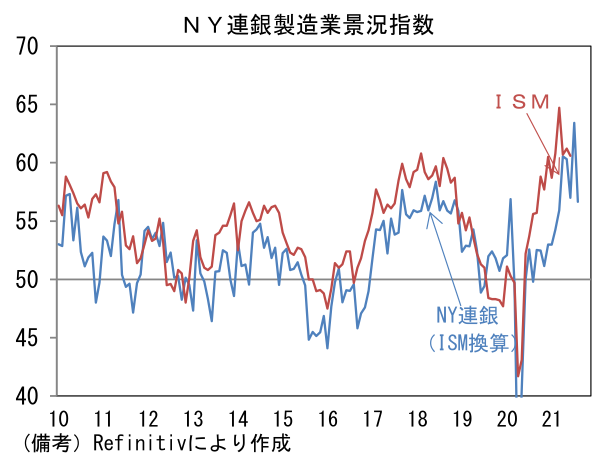

- 8月NY連銀製造業景況指数は+18.3と7月の+43.0から急低下。市場予想(+28.5)も下回った。7月の値が極端に高かった(それ以前の最高記録を4.0ptも上回る)反動によって大幅低下となったが、水準は十分に高く悲観論に傾けるには距離がある。ISM換算では56.7であった。内訳は出荷(+43.8→+4.4)、新規受注(+33.2→+14.8)、雇用(+20.6→+12.8)が何れも低下。サプライヤー納期(+20.2→+28.3)は押し上げに寄与。在庫(+16.2→+6.2)は下押しに寄与であった。その他では週平均労働時間(+14.0→+8.9)が低下した反面、受注残(+12.1→+15.0)は上昇。6ヶ月先の期待項目は業況(+39.5→+46.5)が改善、一方で雇用(+43.9→+38.5)と設備投資(+26.3→+23.0)は高水準から低下した。

注目ポイント

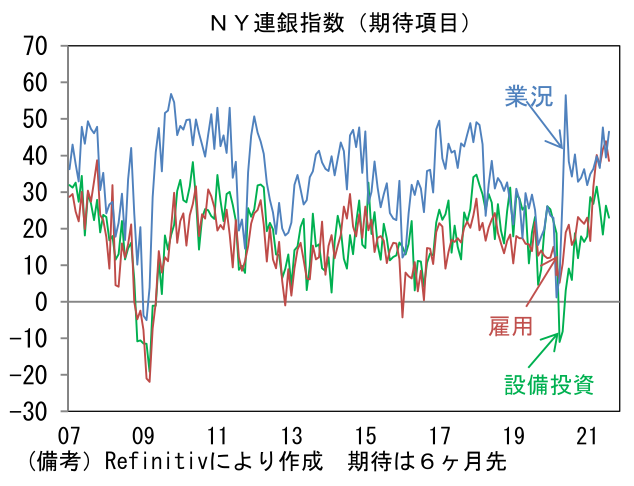

- 昨日発表された中国経済指標は日本株の懸念材料。日本の内需回復が心許ない状況で中国経済の減速基調が強まれば、企業業績の下振れリスクが高まる。

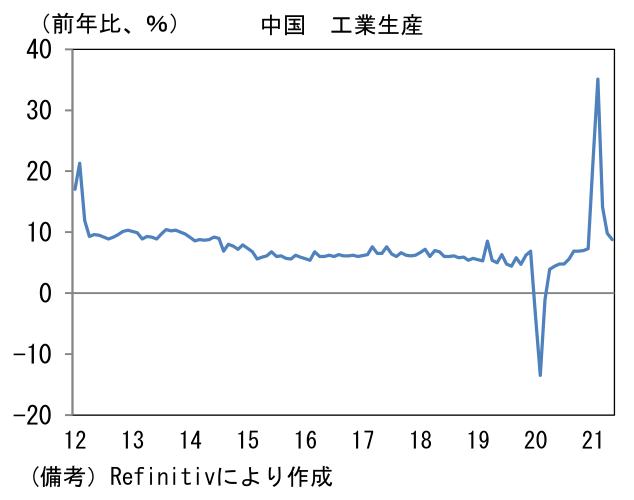

- 中国の7月鉱工業生産は前年比+6.4%へと6月の+8.3%から減速。市場予想(+7.9%)を下回った。当局公表の前月比は+0.3%に留まりパンデミック発生後で最も低い伸びであった。業種別では自動車が前年比▲8.3%と大幅な減産。半導体不足、自然災害(洪水)による供給制約が主因とみられるが、需要そのものが鈍化している可能性も否定できず、やや不安である。世界的なIT関連財の需要好調を背景に電気機械は+10.3%、コンピューター等通信機器は+13.0%と高い伸びを保ったものの、一方で一般機械は+7.6%へと1桁台の伸びへと減速した。設備投資意欲が減衰している可能性がある。

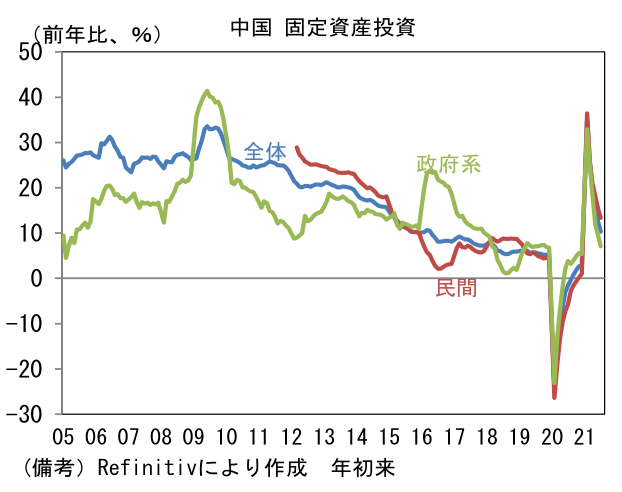

- 固定資産投資に目を向けると年初来前年比は+10.3%へと減速。前月比では+0.18%であった。民間投資は+13.4%と底堅さを維持する一方、政府部門(国営企業)が+7.1%と減速傾向にある。業種別では、鉱工業生産と同様に電気機械が前年比+21.3%、コンピューター等通信機器が+25.4%と高い伸びを保った反面、自動車は▲3.5%と弱さが続いた。不動産開発は+12.7%となお旺盛も、当局が規制を強めていることもあってか伸び率は減速傾向にある。

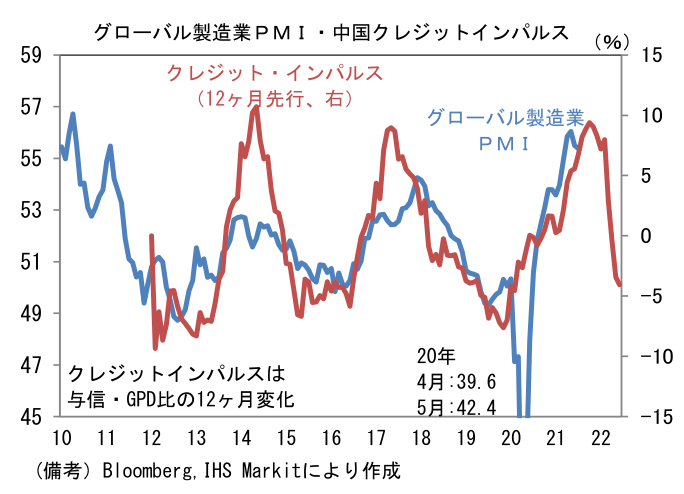

- 次にクレジット・インパルス(前年差)に目を向けるとマイナス領域での推移が続いている。この指標は与信の伸び率とGDP成長率を比較したもので、その変化は民間の投資活動のほか、当局の政策態度を推し量る一助となる。この指標がグローバル製造業PMIに約1年の先行性を有することに鑑みれば、目下のマイナス幅拡大は中国経済の減速を示唆すると同時に、それが世界経済へ波及するリスクを浮き彫りにしていると判断せざるを得ない。

- このように中国経済減速の兆候が確認されているなか、日本では昨日発表のGDPが示したように内需とりわけ個人消費の弱さが際立っている。現在のところ企業部門(設備投資、輸出)がそれを補う構図となっているが、今後、中国経済の減速が鮮明となれば日本全体の企業業績は減速する公算が大きい。中国当局は7月に預金準備率を0.5%引き下げるなど、金融面から景気を支援する姿勢を示しており、こうした措置が奏功することで景気急減速は回避できると期待されるが、仮に中国経済の減速圧力が強まれば、そのショックを吸収するための国内需要が必要不可欠となる。現在の国内需要の回復ペースは心許ない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般