- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は上昇。NYダウは+0.4%、S&P500は+0.4%、NASDAQは+0.1%で引け。VIXは17.70へと低下。S&P500採用の約半数が決算発表を終え、EPSは88%の企業が予想比上振れ。

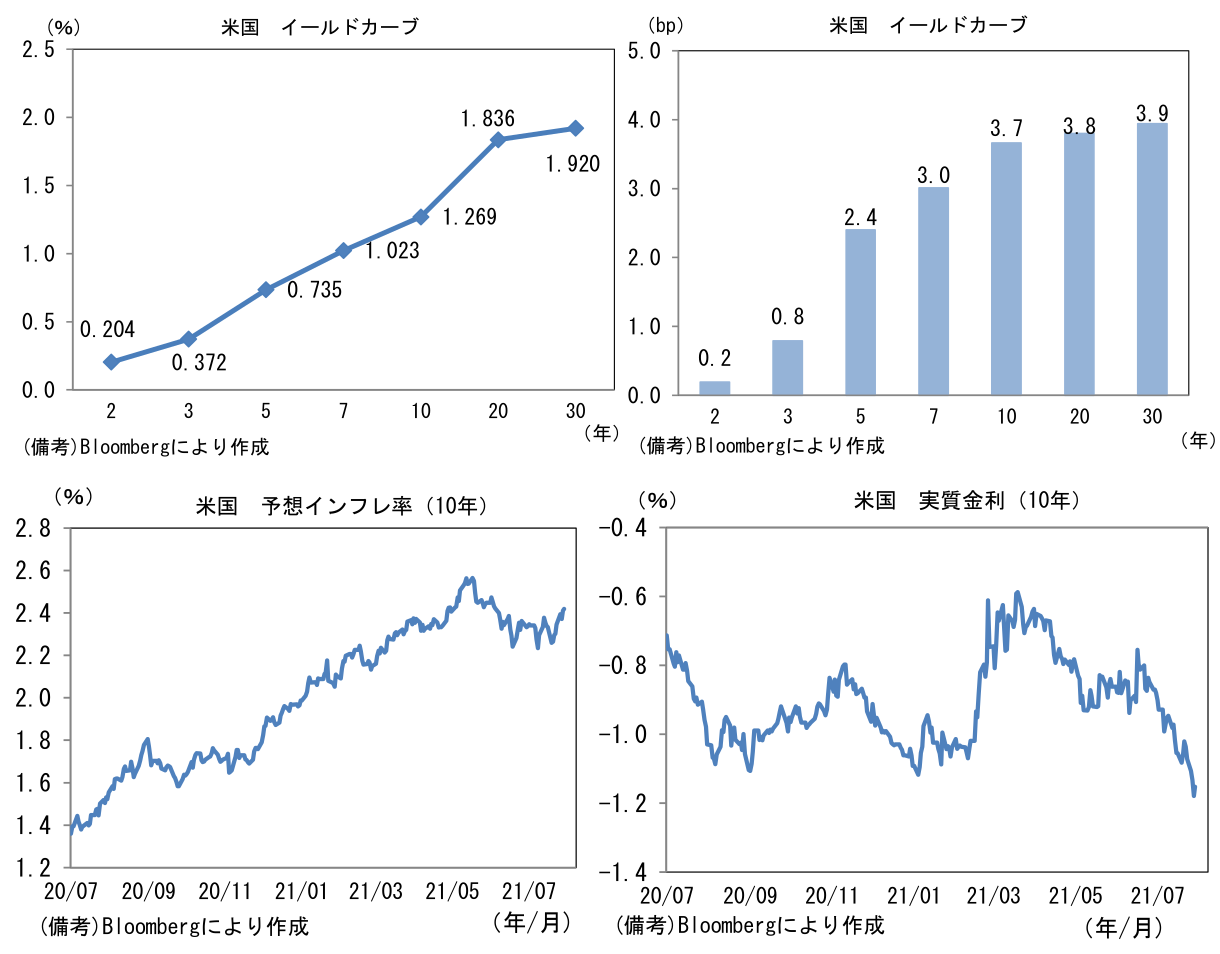

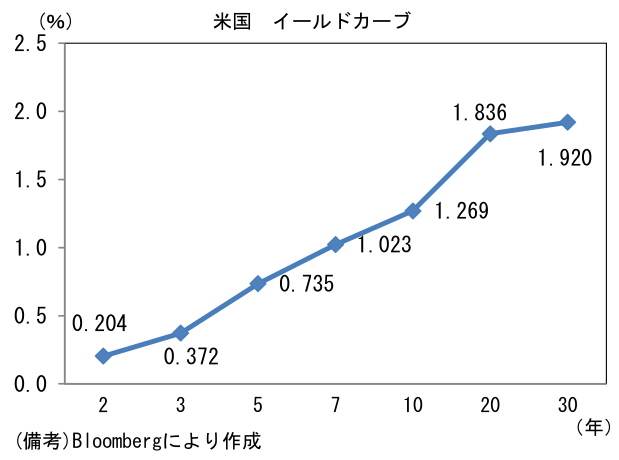

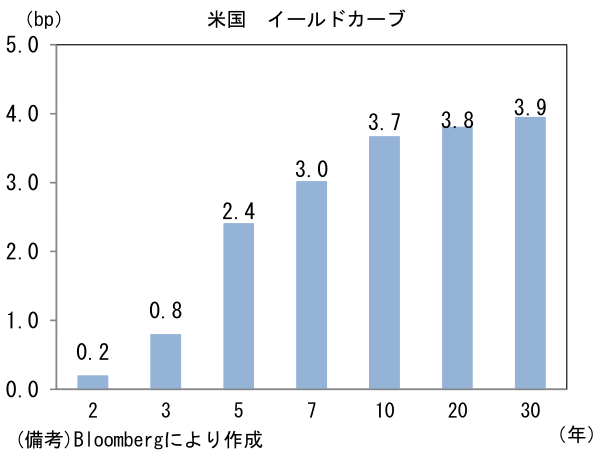

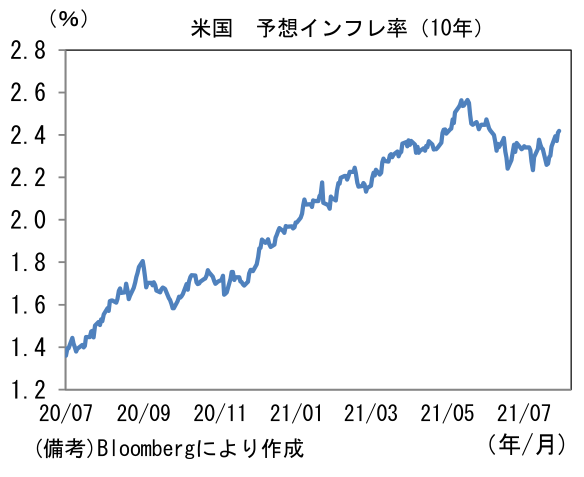

- 米金利カーブはベア・スティープ化。債券市場の予想インフレ率(10年BEI)は2.419%(+0.8bp)へと上昇。実質金利は▲1.153%(+2.7bp)へと上昇。

- 為替(G10通貨)はUSDが全面安。USD/JPYは109後半で一進一退。コモディティはWTI原油が73.6㌦(+1.2㌦)へと上昇。銅は9823.5㌦(+137.5㌦)へと上昇。金は1831.2㌦(+31.5㌦)へと上昇。

経済指標

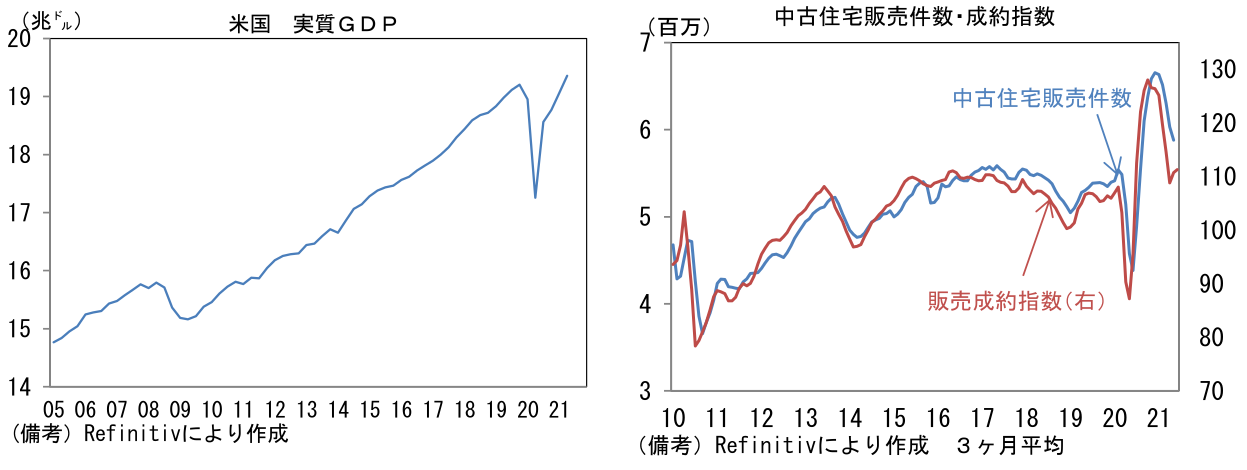

- 米4-6月期実質GDPは前期比年率+6.5%と市場予想(+8.5%)を下回ったものの、力強いリバウンド継続が示された。個人消費はサービス消費(+12.0%)の挽回によって+11.8%と強く伸びた。耐久財は1-3月期に+50.0%を記録した後、そこから更に+9.9%の増加であった。設備投資は+8.0%と4四半期連続増加。パンデミック収束を見据え、企業は生産能力増強に踏み切っている。GDPの絶対水準は2019年10-12月期の水準を突破した。

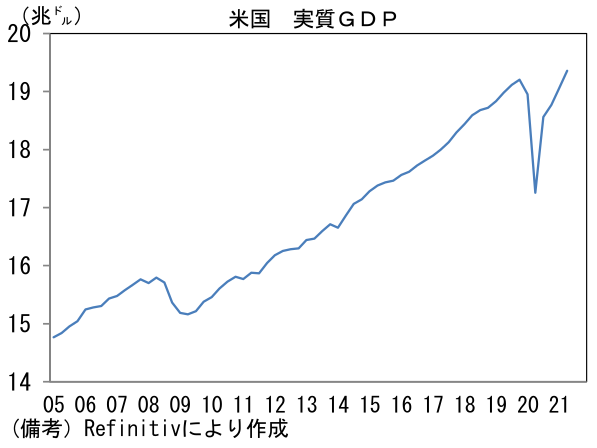

- 6月米中古住宅販売制約指数は前月比▲1.9%と2ヶ月ぶりに低下し、前年比でも▲1.9%とマイナスに転じた。住宅価格高騰などから消費者の住宅購入意欲は低下しており、ブーム的な住宅販売は一服しつつある。

注目ポイント

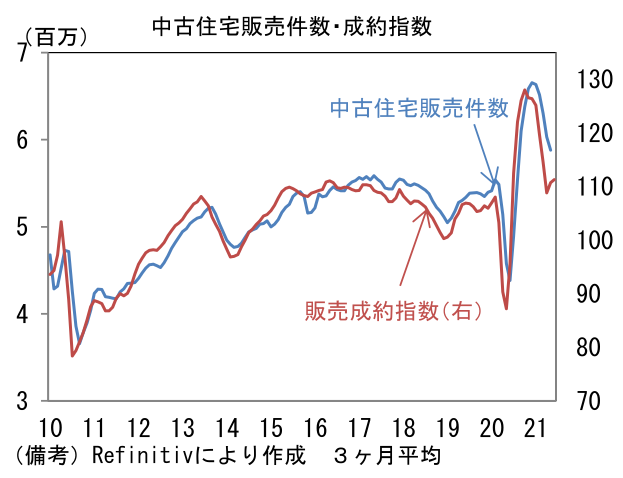

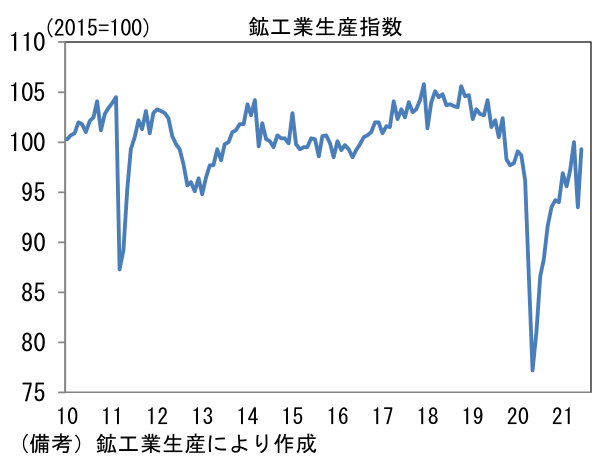

- 日本の6月鉱工業生産は前月比+6.2%と2ヶ月ぶりに増産。3ヶ月平均では+0.7%と増産基調を維持。自動車工業が+22.6%の大幅増産を遂げ、最大の押し上げ寄与。また半導体製造装置の増産が効き、生産用機械が+8.9%と強く伸びた。全体の出荷は前月比+4.3%の増加、在庫は+2.3%であった。

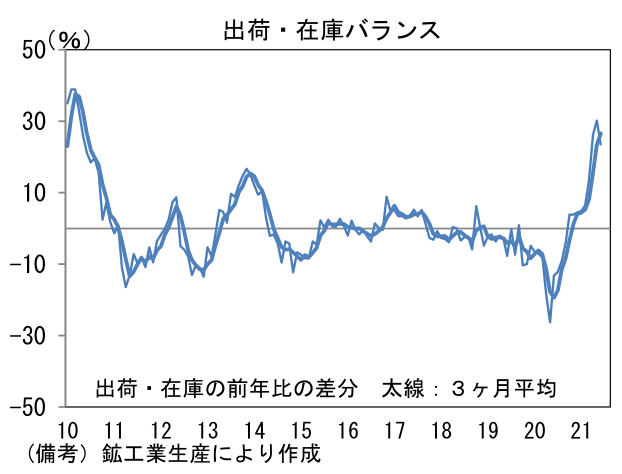

- 生産予測調査に基づく生産計画は7月が▲1.1%、8月が+1.7%の増産。経産省がバイアスを補正した7月の生産予測指数は▲2.2%であった。仮にバイアス補正後の予測値どおりになれば増産傾向は一服する形になる。半導体不足が自動車の減産を通じて広範な業種に影響を与えている現状が浮き彫りになった。もっとも、企業は過剰な在庫を抱えておらず、生産はなお伸びやすい状況にあると言え、減産傾向に転じるには相当な距離があると判断される。出荷と在庫の前年比伸び率の差分をとった出荷・在庫バランスは+23.5%、3ヶ月平均で+26.6%と明確なプラス領域にある。通常の景気後退局面では、需要見通しの下方修正が遅れることで、生産調整が追い付かずに不良在庫が発生するが、コロナ禍においてはその発生初期段階において将来の需要減少が明白だったことから、生産に急ブレーキがかかり、不良在庫の積み上がりが抑制できた形だ。

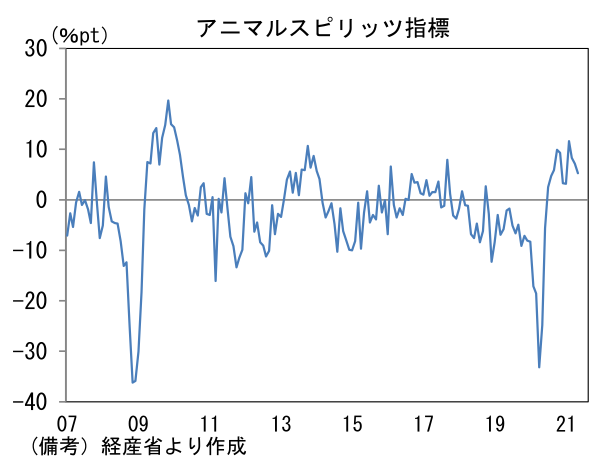

- また経産省が算出する「アニマルスピリッツ指標」は6月に+5.3%pt、3ヶ月平均で+6.9%ptと回復傾向にある。生産計画を上方修正した企業数の割合から下方修正した企業数の割合を引いて算出されるこの指標は、企業マインドを推し量る一助となる。ワクチン接種に対する期待などから企業は将来の需要増加に自信を深めつつあり、生産計画を引き上げる方向に動きやすいと考えられる。

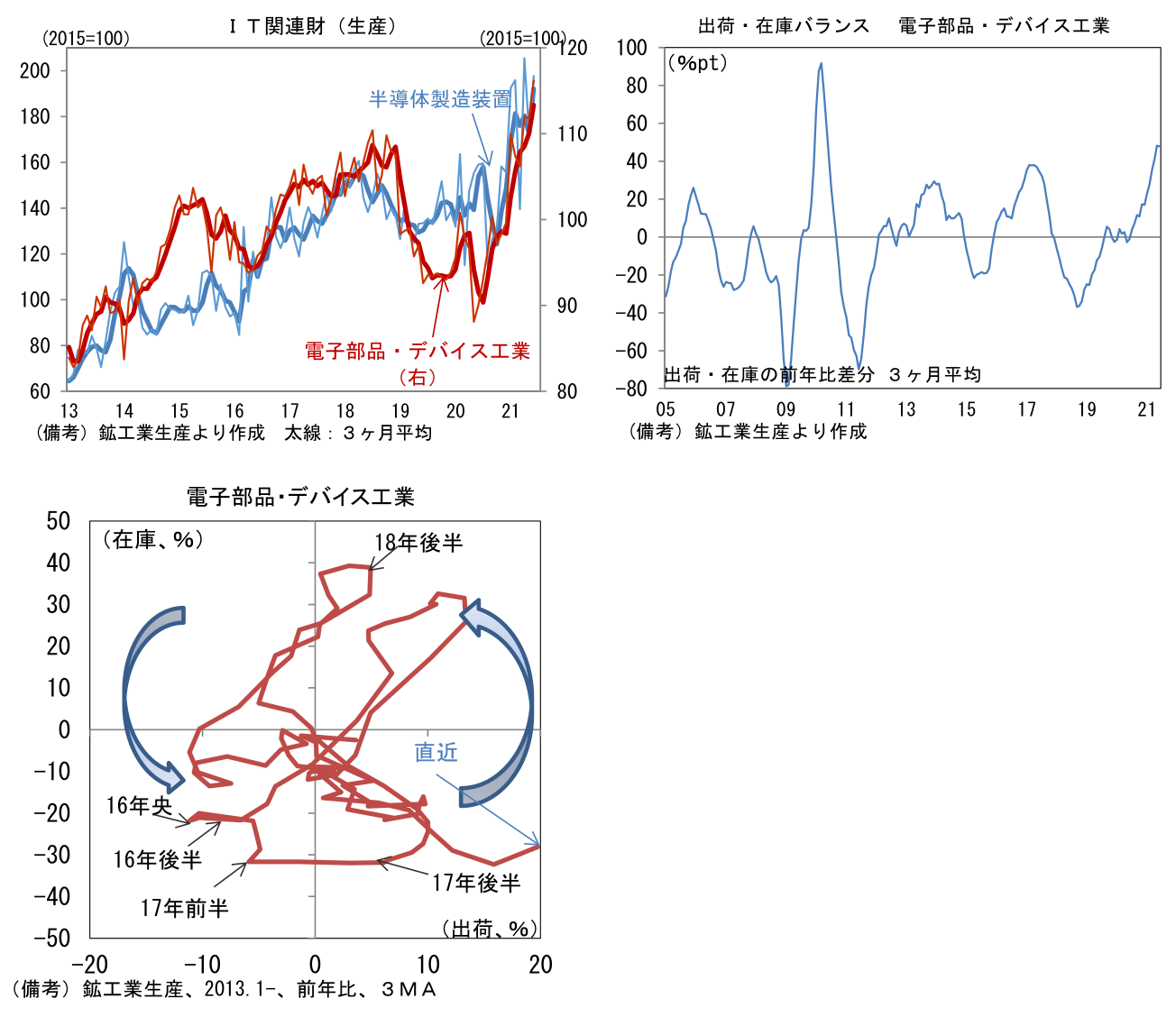

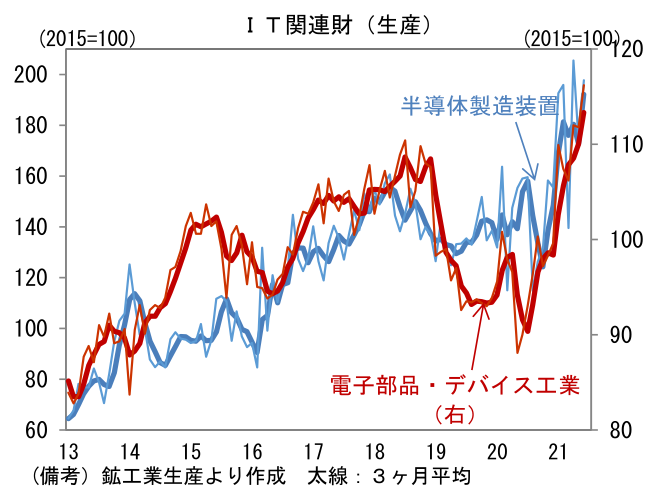

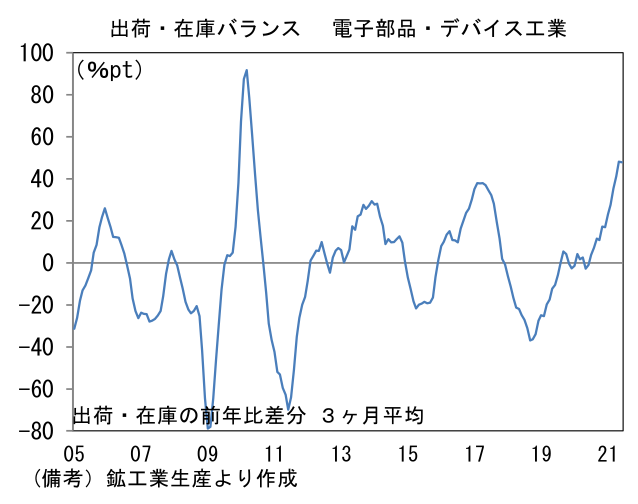

- 次に株式市場と関連の深い電子部品・デバイス工業に目を向けると、6月の生産は前月比+3.9%の増産であった。3ヶ月平均では+3.0%へと伸びを高め6ヶ月連続の増産を記録。5G、AI、IoTといったテーマの下、集積回路(IC)、固定コンデンサ、電子回路基板、水晶振動子、コネクタ等の生産が高水準で推移している。電子部品・デバイス工業の出荷・在庫バランス(3ヶ月平均)はプラス幅を縮小も高水準を維持。製品需給は引き締まっており、当面は製品価格が上昇しやすく、同セクターの業績回復が顕著になろう。循環図の位置取りから判断すると好調な出荷は当分の間続きそうだ。同じく株式市場との関連が深い半導体製造装置(←生産用機械工業に分類される)の生産は前月比+14.2%、3ヶ月平均で+11.2%となり、水準は過去のシリコンサイクルのピークを明確に凌駕。良くも悪くも半導体関連が全体の生産を牽引する構図が続いている。今後、生産活動が一段と活発化するには内需の回復が不可欠になるが、それには国内のワクチン接種率が早期に上昇し、感染状況が好転するのを待つ必要があるが、緊急事態宣言の対象拡大・延長によってそうした期待はしにくくなっている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般