- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場はまちまち。NYダウは▲0.4%、S&P500は▲0.0%、NASDAQは+0.7%で引け。VIXは18.30へと低下。決算に対する反応はまちまち。FOMCは特段材料視されなかった。

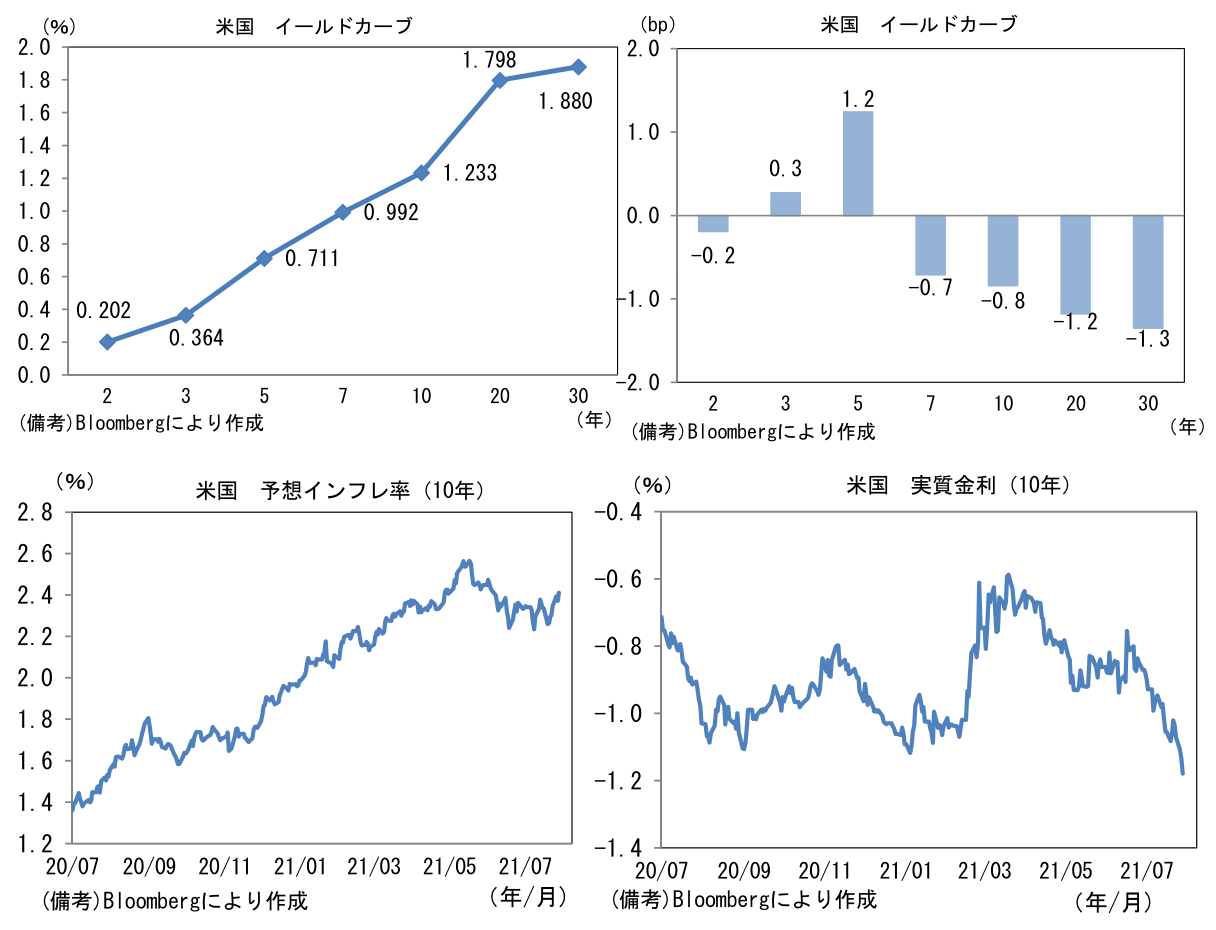

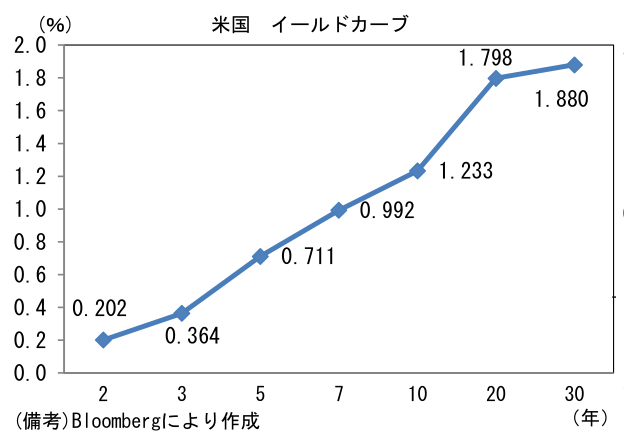

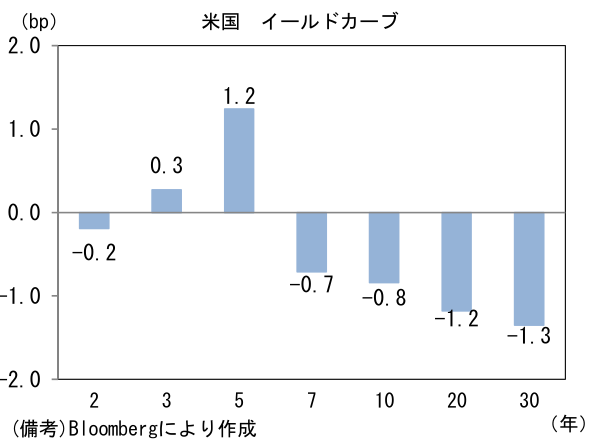

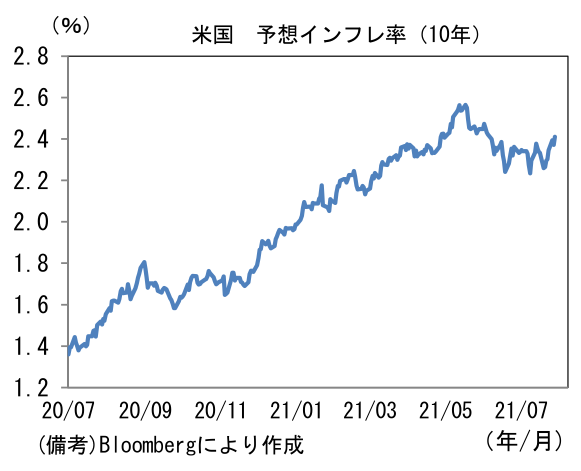

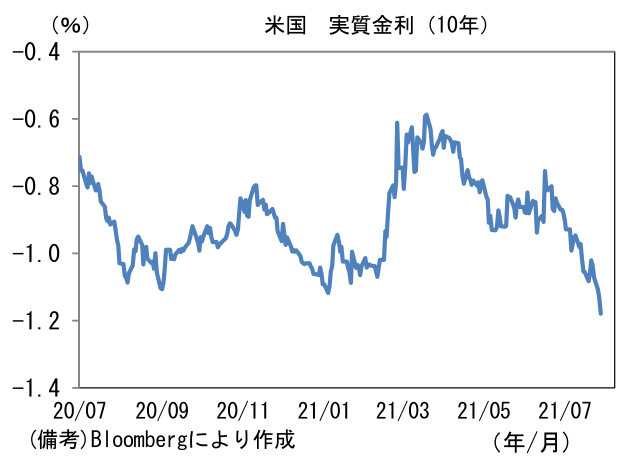

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.411%(+3.9bp)へと上昇。実質金利は▲1.179%(▲4.7bp)へと低下し、パンデミック発生後の最低を更新。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは109後半で一進一退。コモディティはWTI原油が72.4㌦(+0.7㌦)へと上昇。銅は9686.0㌦(▲72.5㌦)へと低下。金は1799.7㌦(▲0.1㌦)へと低下。

注目ポイント

- 7月FOMCでは、テーパリングに関する具体的議論をしたことが初めて声明文に示された。声明文にはテーパリングの条件となる「最大雇用と物価安定の目標に向けてさらに著しい進展」について「経済は(中略)前進している」との認識が示された。その上で「今後数回の会合(”in coming meetings”←複数形)」においてその進展度合いの評価を重ねるとの記載が加わった。

- ここから判断すると、一部で予想されていた9月FOMC(21-22日)におけるテーパリング開始「宣言」の可能性は低下したと考えられる(※8月と10月はFOMC開催なし)。このように複数形を用いてきたことは僅かながらではあるもののハト派的な演出であったといえる。テーパリング開始宣言は11月もしくは12月FOMCが順当であろう。一方で声明文には、変異株の脅威に関する記載は加わらなかった。現段階でFOMCの経済見通しに与える影響は限定的という判断なのだろう。

- 今回のFOMCは、テーパリングに関する市場参加者の見通しをサポートする結果だったと言える。今回のFOMC以前から市場参加者の中心的見通しは「年内テーパリング開始宣言、22年1Q(おそらく1月)に資産購入減額開始、22年中に買入れ終了」というスケジュール感であった。テーパリングについてはFEDの計画と市場参加者の見通しがほぼ合致しており、もはや金融市場のテーマになりにくい。

- テーパリング以外の論点として、パウエル議長の記者会見では①インフレに関する認識、②利上げまでの道のり、③MBS購入の早期減額、これらの点に注目が集まった。まず①については声明文と同様、現在の高インフレは「一時的」との認識が繰り返された。インフレ率を押し上げている品目が一部に集中していること、予想インフレ率(債券市場ベース)が2%程度にアンカーされていること等から判断して、中長期的なインフレ率高止まりのリスクは低いとの認識が示された。②については「現時点で時期尚早」として多くは語らなかった。③については、一部のFOMC参加者がMBS購入の早期減額を主張しているのに対して、パウエル議長は「ほとんど支持がない」として米国債とMBSを同時に減額する方が望ましいとの見解を示した。MBS購入の早期減額によって住宅市場の過熱を抑え込む意図はないようだ。

- 今後FEDはジャクソンホール講演でテーパリングに関する地均しを進めたうえで、9月FOMCでは経済見通し(SEP)およびドットチャートを通じて金融政策の道筋を示していくことになる。市場参加者の関心は2022年末までのテーパリング終了から利上げまでの距離に移行していくだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般