- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は下落。NYダウは▲0.7%、S&P500は▲0.9%、NASDAQは▲0.7%で引け。VIXは19.0へと上昇。3指数ともに大幅下落して寄り付いた後、下げ幅縮小。

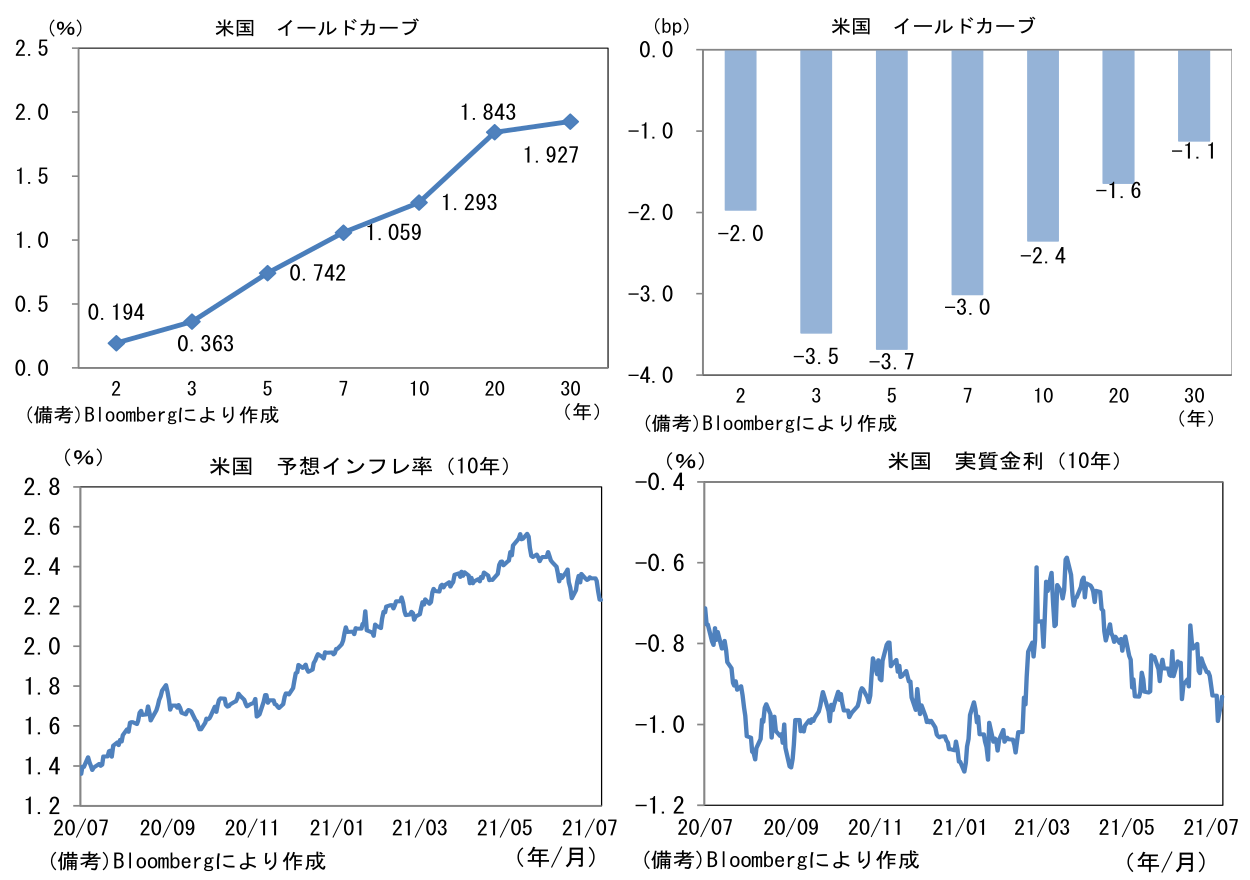

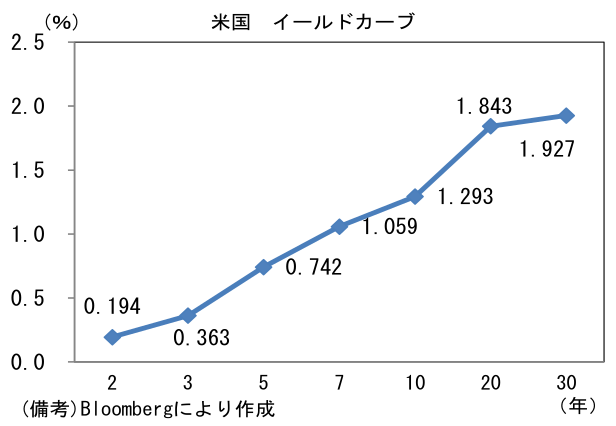

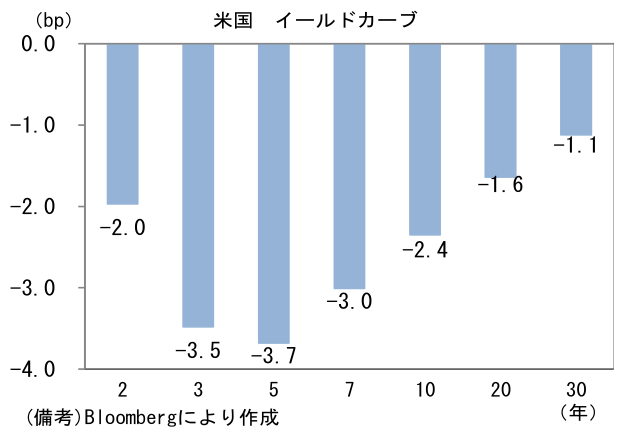

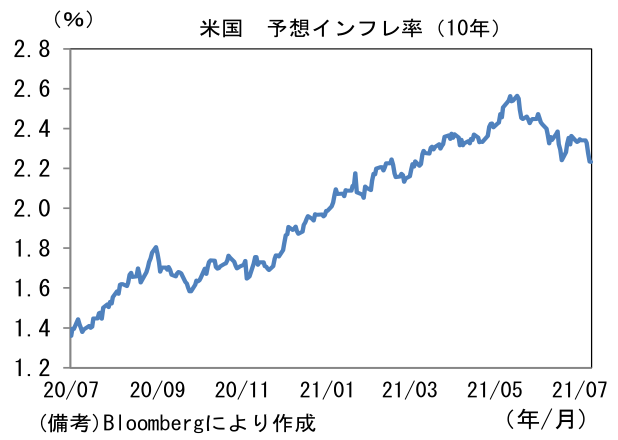

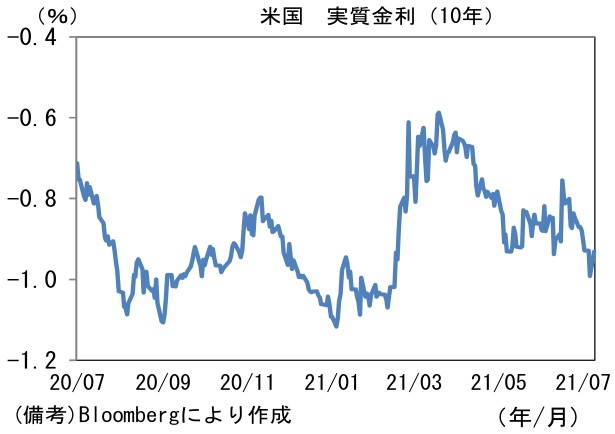

- 米金利カーブは中期ゾーンを中心に金利低下。10年金利は一時1.25%近傍へと急低下した後、1.3%近傍へと戻した。債券市場の予想インフレ率(10年BEI)は2.235%(▲4.1bp)へと低下。実質金利は▲0.952%(+1.8bp)へと上昇。

- 為替(G10通貨)はUSDの強さが中位程度。EURとJPYは買われた。USD/JPYは109後半へと下落。コモディティはWTI原油が72.9㌦(+0.7㌦)へと上昇。銅は9323.0㌦(▲132.0㌦)へと低下。金は1800.2㌦(▲1.9㌦)へと低下。

経済指標

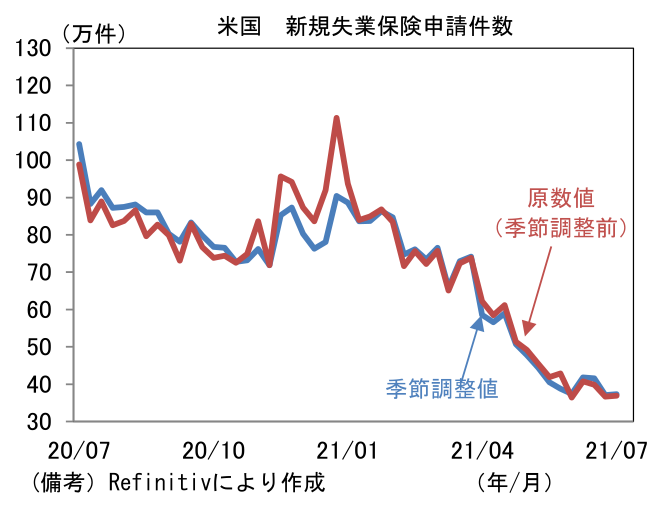

- 米新規失業保険申請件数は37.3万件と前週比微増。原数値でも37.0万件へと微増。季節調整が機能していないため基調把握は困難だが、例年この時期の申請は増加する傾向にあるため、季節的な影響を受けた可能性がある。この指標を以って労働市場の回復ペースが弱まっていると判断するのは早計だろう。

注目ポイント

- 8日の米10年金利は欧州時間に急低下し1.25%を割った後、米国時間早朝にかけて急激に反転上昇。結局は前日比小幅低下で引けたが、株式市場は金利の乱高下が嫌気されたこともあり、大きめの下落となった。過去数週間の米10年金利低下は行き過ぎの印象があったが、FEDの金融政策が引き締め方向へと変化が見込まれるなか、やはり1.25%以下の水準を更に掘り下げていく投資家は少数派ということであろう。

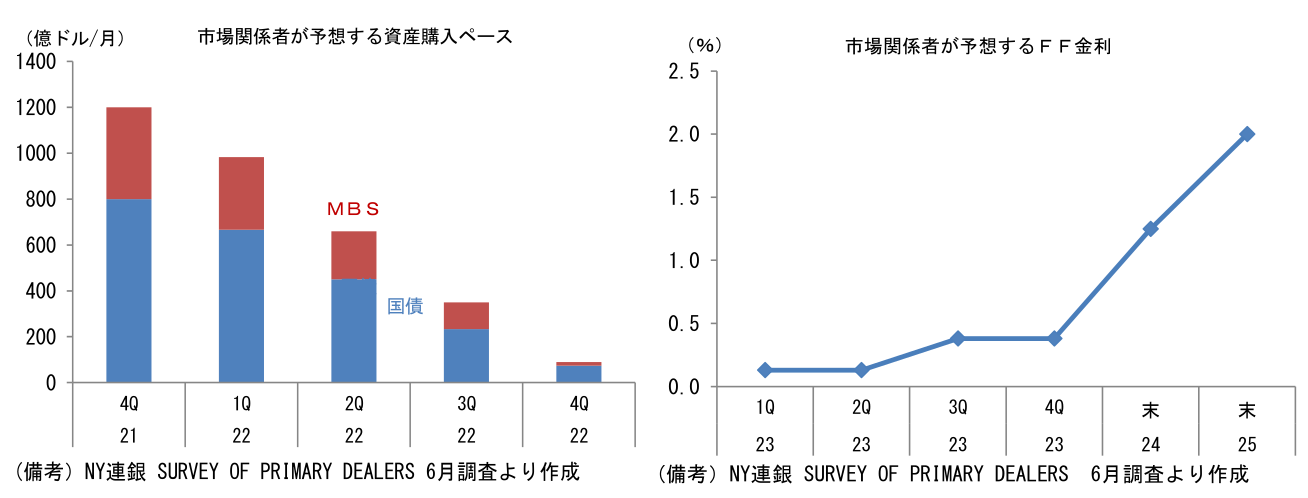

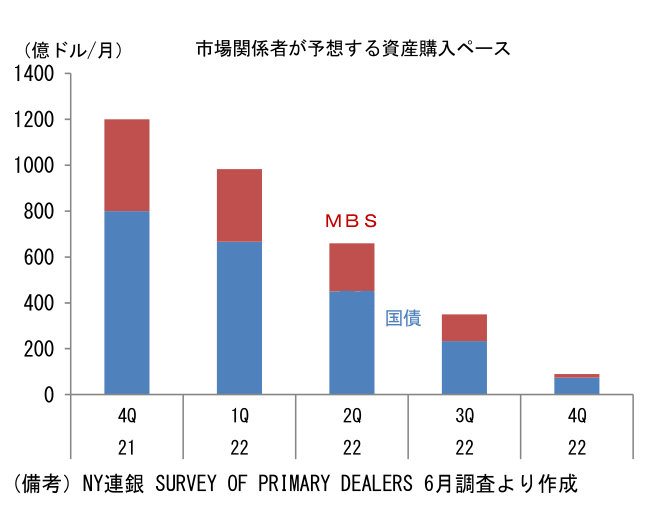

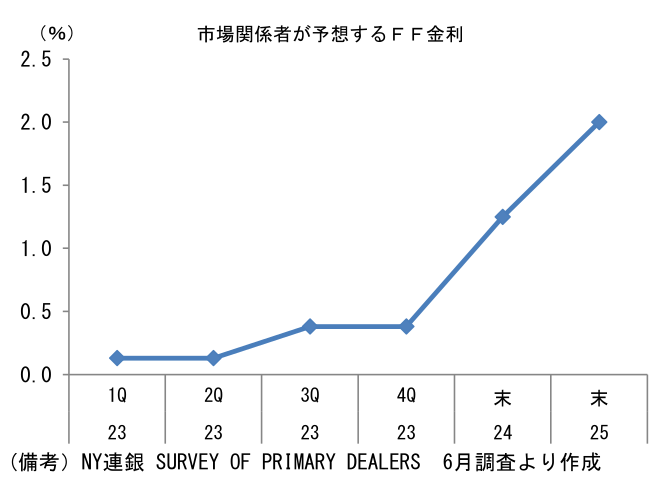

- ここでNY連銀が公表した市場関係者向け調査(プライマリーディーラーズ・サーベイ、調査期間6月2~9日)を確認すると、テーパリング開始時期は4月調査時点とさほど変わらず、中心的な予想は2022年1Qであった。その後、2022年4Qに資産購入を終了するとの見方が大勢。また利上げ開始時期は2023年3Qとなり、こちらも4月調査対比不変。その後、2024年末に1.25%(3~4回の利上げ)まで引き上げられ、2025年末には2.0%近傍への上昇が予想されている。なお、調査はタカ派姿勢が示された6月FOMCよりも前に実施されているため、現在の中心的予想はテーパリング、FF金利ともにスケジュールが前倒しされている可能性がある。

- こうした市場関係者の予想に基づくと、足もとの米金利低下は正当化しにくい。短期筋のショートカバー増加など需給環境によって金利低下が促されていた印象があり、そうであれば今後FEDが引き締め方向に向かうにつれて、政策金利の見通しが長期金利に反映されていく姿が想定される。

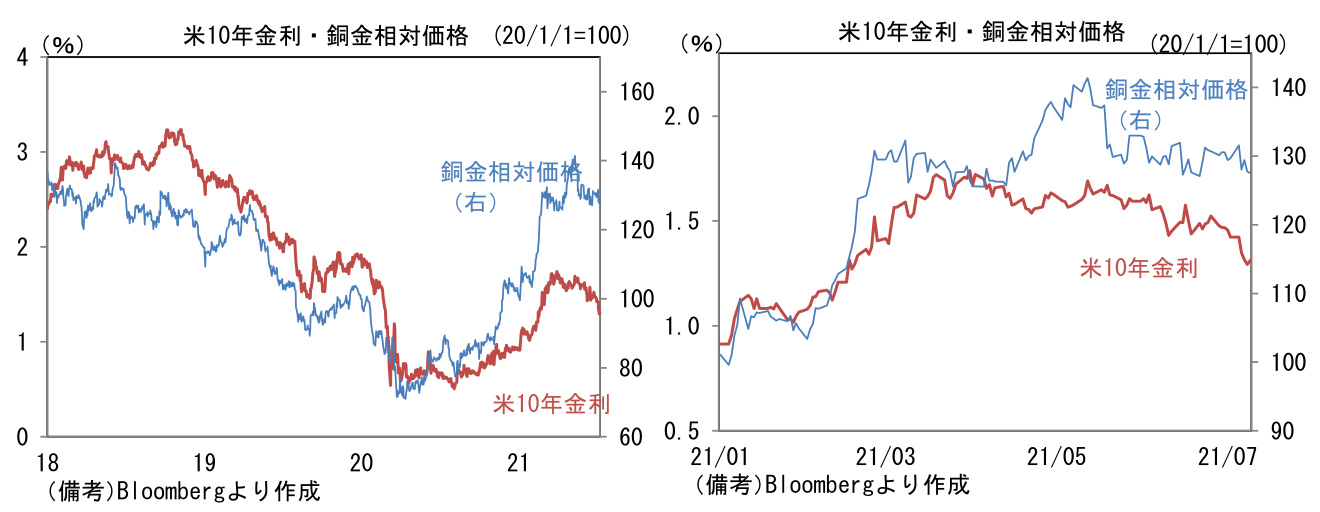

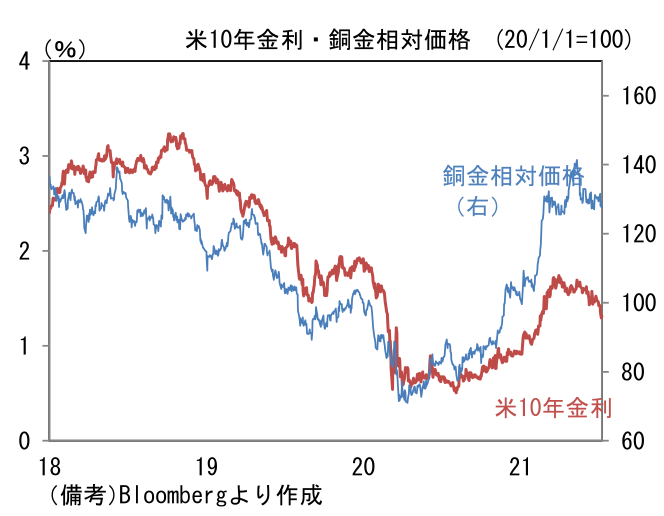

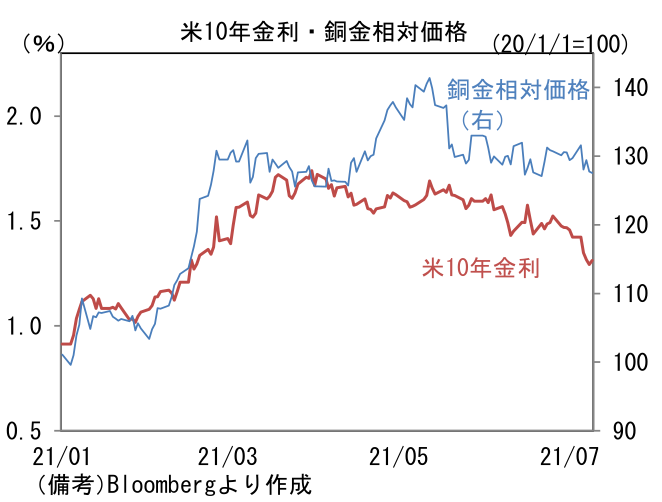

- また世界のマクロファンダメンタルズ対比でも、足もとの米金利低下は違和感がある。飽くまで参考指標の一つだが、世界景気の強さを反映するとされる「銅」と、安全資産としての性格を有する「金」の相対価格をとり、米長期金利と比較してみると、2021年4月以降の米金利は世界経済の回復を織り込まずに低下してきたように見える。米長期金利と銅金相対価格は共に「世界経済の体温計」として知られており、どちらも2020年央頃から上昇基調にあったが、この方向感の連動性は4月頃から崩れている。足もとの米金利低下が、米国あるいは中国を含む世界経済の減速を内包している可能性は否定できないが、それでも2021年入り後の金利上昇の大部分を消すのは違和感がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般