- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は小幅上昇。NYダウは+0.3%、S&P500は+0.3%、NASDAQは+0.0%で引け。VIXは16.20へと低下。

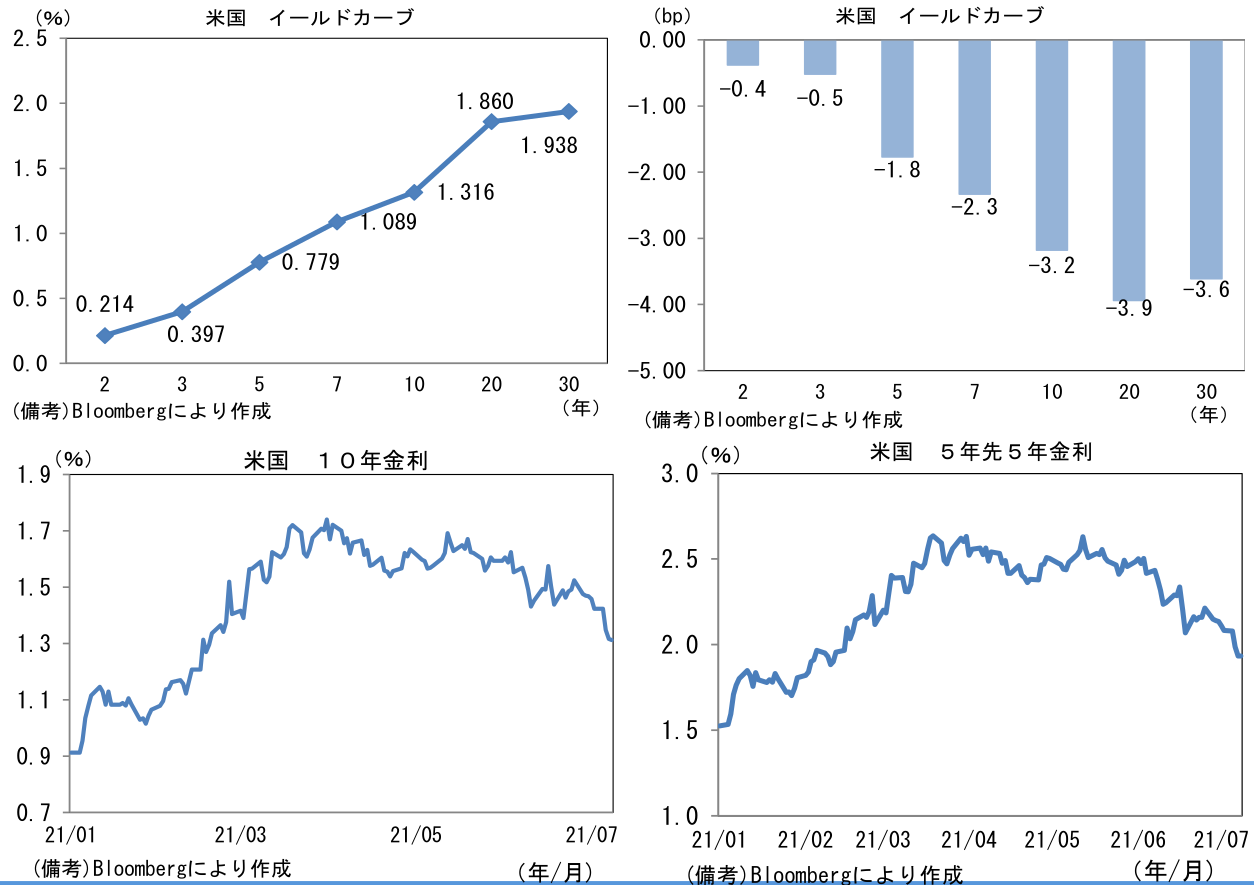

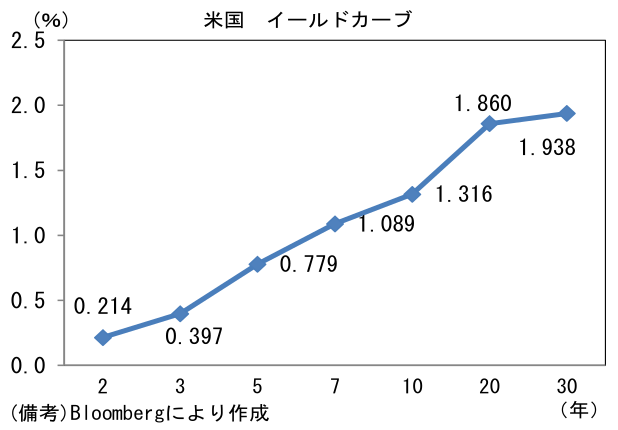

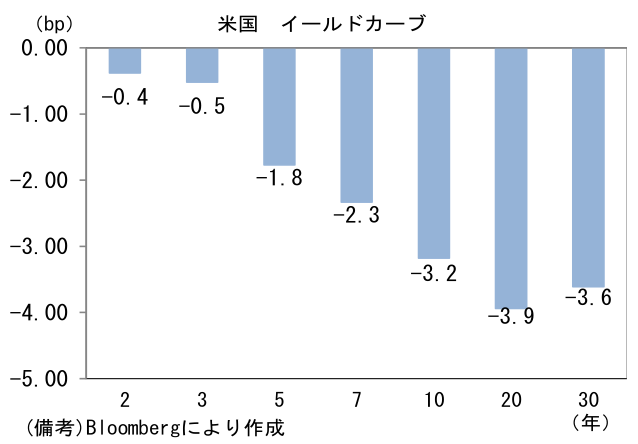

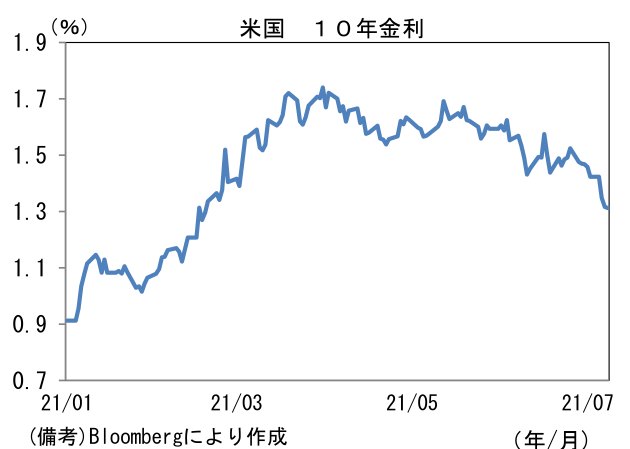

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.275%(▲5.3bp)へと低下。実質金利は▲0.970%(+2.2bp)へと上昇。10年金利は米経済リオープン本格化後の上昇をほぼ全て消し、5年先5年金利は2%を明確に下回った。

- 為替(G10通貨)は総じて小動きでUSDはやや強め。USD/JPYは110後半で一進一退。コモディティはWTI原油が72.2㌦(▲1.2㌦)へと低下。銅は9455.0㌦(+143.0㌦)へと上昇。金は1802.1㌦(+7.9㌦)へと上昇。ビットコインは上昇。

経済指標

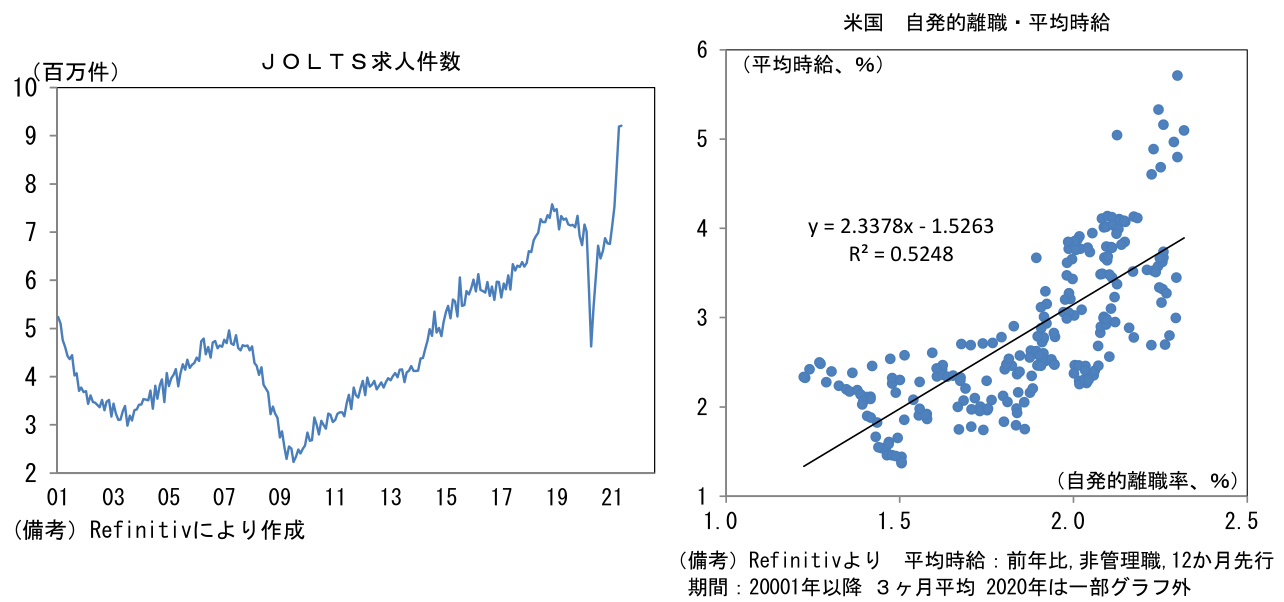

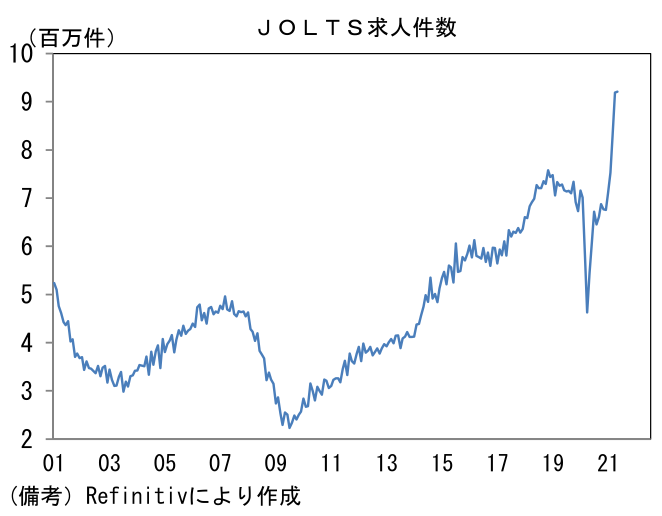

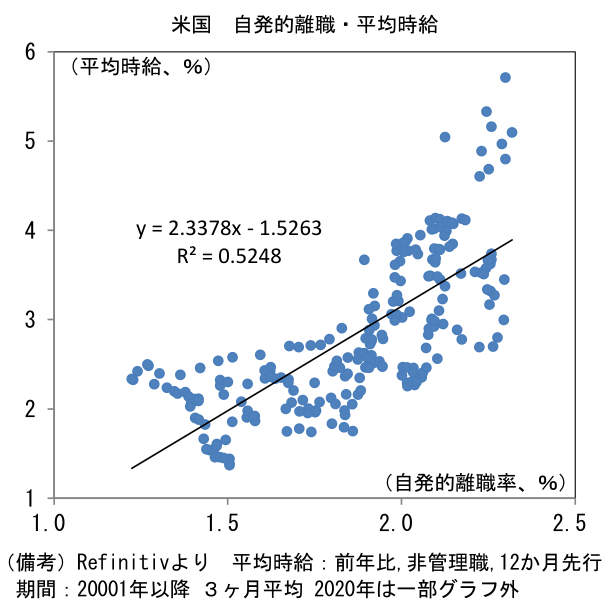

- 5月のJOLT求人件数は920.9万件と既往最高を更新。前月比増加は5ヶ月連続で、水準は2020年1月を+28.7%も上回っている。労働集約的産業を中心に人手不足感が強まっている様子が窺い知れる。共和党色の強い一部の州は失業給付の特例措置を早期終了したものの、手厚い失業給付を受給していた方が有利との判断から人々は就職を躊躇っており、労働市場にミスマッチが生じている。そうした下で自発的離職率は上昇基調を強めている。既存の労働者は、新規求人に応じることで好待遇を得ることが容易になっているとみられ、転職がブーム的色彩を帯びているようにみえる。こうした構図は失業給付の特例措置が終了する9月以降に落ち着くとみられるが、パンデミックを契機に労働市場から完全退出した人(代表例として高齢者、ライフスタイルを見直し共働きを止めた層)も相当数存在すると考えられることから、しばらくはミスマッチが残存すると思われる。平時において自発的離職率は賃金に先行性が認められるため、この指標を注視していくことは重要だろう。

注目ポイント

- 6月FOMC議事要旨(15‐16日)が公表され、「テーパリング開始」がもはや既定路線になっていることが確認された。7月以降のFOMC(9、11、12月および8月26-28日のジャクソンホール講演)はテーパリング開始時期と資産購入減額ペースについて詳細を示す場になりそうだ。

- 具体的には7月FOMCでテーパリング開始についての「議論」が進捗したことを明示的に示し、ジャクソンホール講演もしくは9月21-22日のFOMCでテーパリング開始を強く織り込ませ、その後年内に開始を「宣言」するとみられる。もっとも、上記スケジュールのリスクは前倒し方向に傾斜しており、早ければ9月にも「宣言」、年内に減額開始という展開も想定できる。今回の議事要旨では数名(Various)の参加者の声として「資産購入縮小の条件は、前回FOMCの段階で想定していたよりも幾分早期に満たされる」との記載があった。

- 議事要旨にはテーパリングの具体的方法について記載があった。焦点はMBS購入ついて。数名(several)の参加者は、最近の「住宅価格上昇は金融システムの安定を脅かす恐れがある」との懸念を示し、モーゲージ金利の過度な低下が招く副作用に注意を払った。住宅価格が2桁%の上昇基調にありバブル的様相を呈していることについては、複数のFED高官が言及済みである。そのうえで数名(several)の参加者は「MBS購入を先に減額するのが望ましい」との見解を示した。もっとも、別の数名(several)はMBSと国債を同じペースで減額していくことが適切との認識を示しており、内部で意見が割れていることが示された。

- 今回の議事要旨には減額ペースについて具体的記述はなかった。現在、市場関係者の間では、毎月1200億ドル(国債800億ドル、MBS400億ドル)の資産購入を、1年かけて減額するとの見方が多い印象だが、今後のデータが更に改善ペースを強めるようであれば、短縮化も考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般