- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は上昇。NYダウは+0.0%、S&P500は+0.0%、NASDAQは+0.2%で引け。VIXは16.0へと上昇。

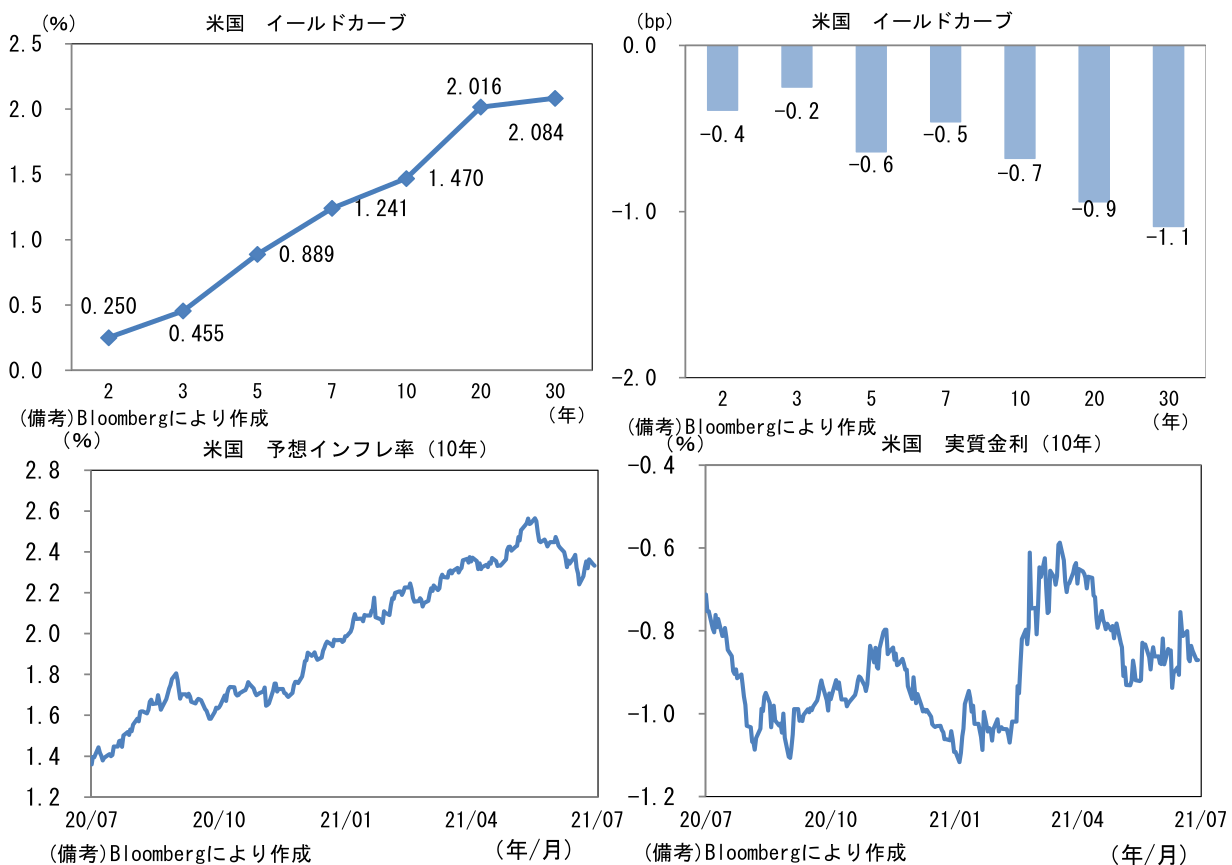

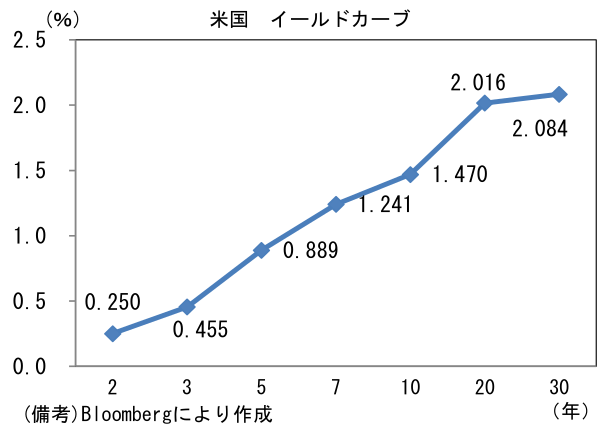

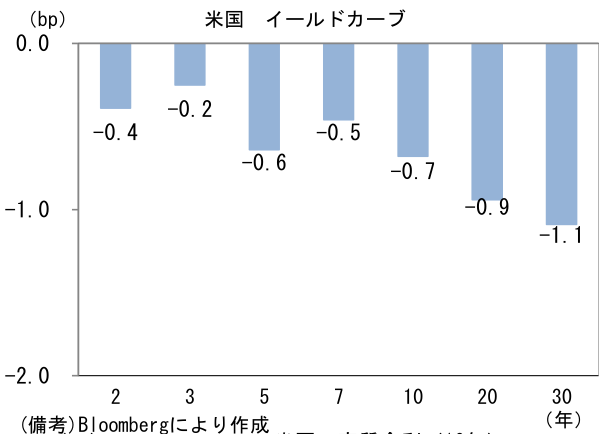

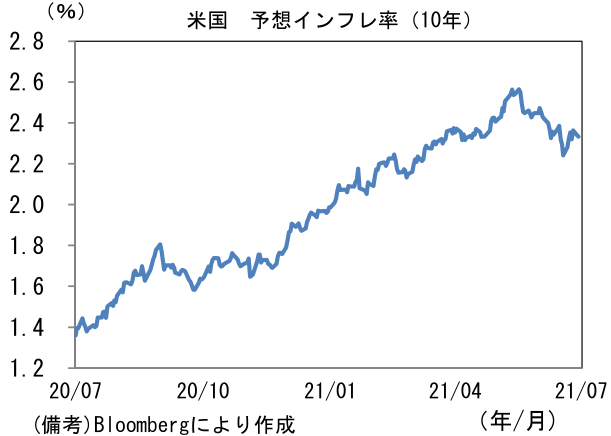

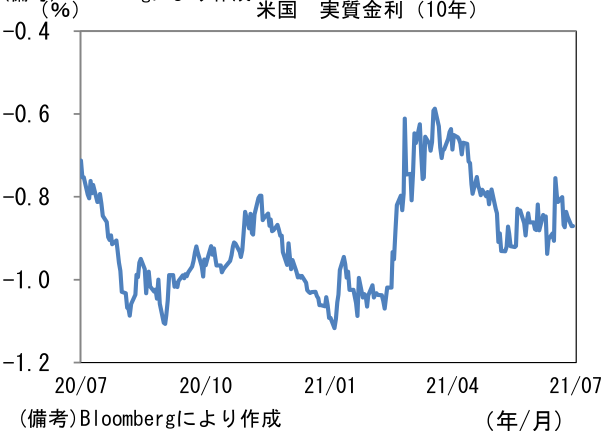

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.333%(▲0.7bp)へと低下。実質金利は▲0.871%(▲0.0bp)へと低下。

- 為替(G10通貨)はJPYが最強。USD/JPYは110半ばへと小幅低下、EUR/USDは1.19近傍へと低下。コモディティはWTI原油が73.0㌦(+0.1㌦)へと上昇。銅は9334.5㌦(▲53.5㌦)へと低下。金は1763.6㌦(▲16.0㌦)へと低下。ビットコインは上昇。

経済指標

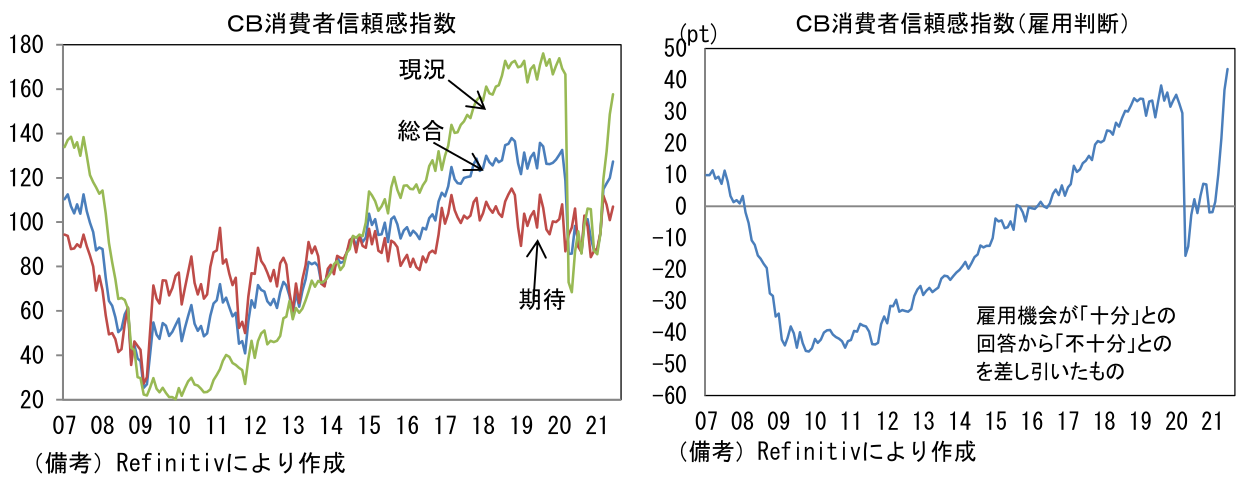

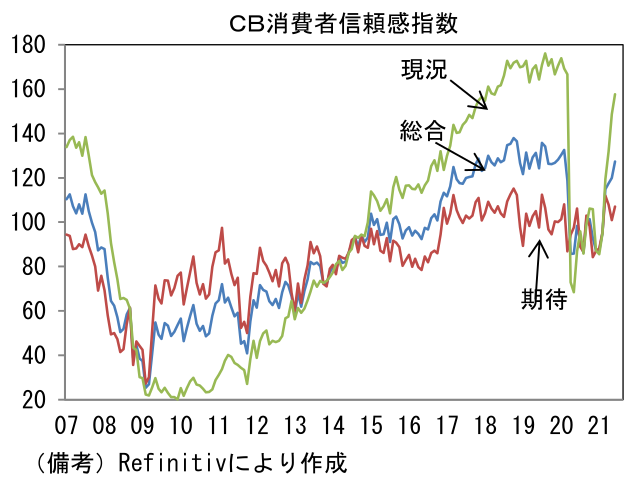

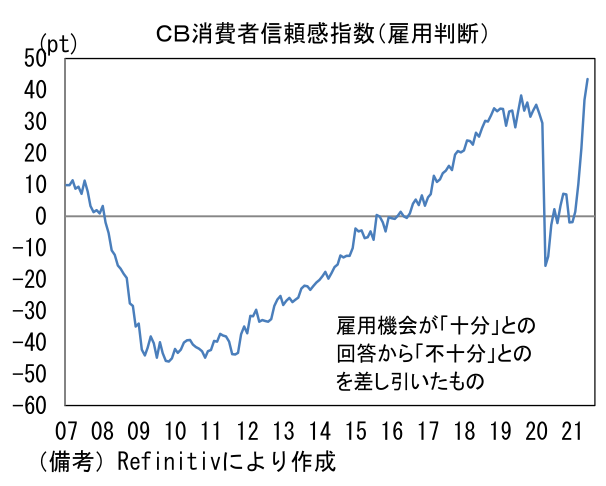

- 6月CB消費者信頼感指数は127.3へと上昇し、市場予想(119.0)を上回った。パンデミック発生以降に大きく落ち込んでいた現況(148.7→157.7)が回復し、既にパンデミック発生前の水準を回復していた期待(100.9→107.0)が一段と水準を切り上げた。雇用統計の先行指標として注目される雇用判断DIは43.5へと急上昇。人手不足が強まるなか、雇用機会は豊富に存在しており、労働者優位とも言える状況にある。6月で失業保険の特例措置を打ち切った一部の州では、相当数の復職があったと考えられる(6月雇用統計に反映されるかは微妙、雇用統計は12を含む週の雇用を調査する)。

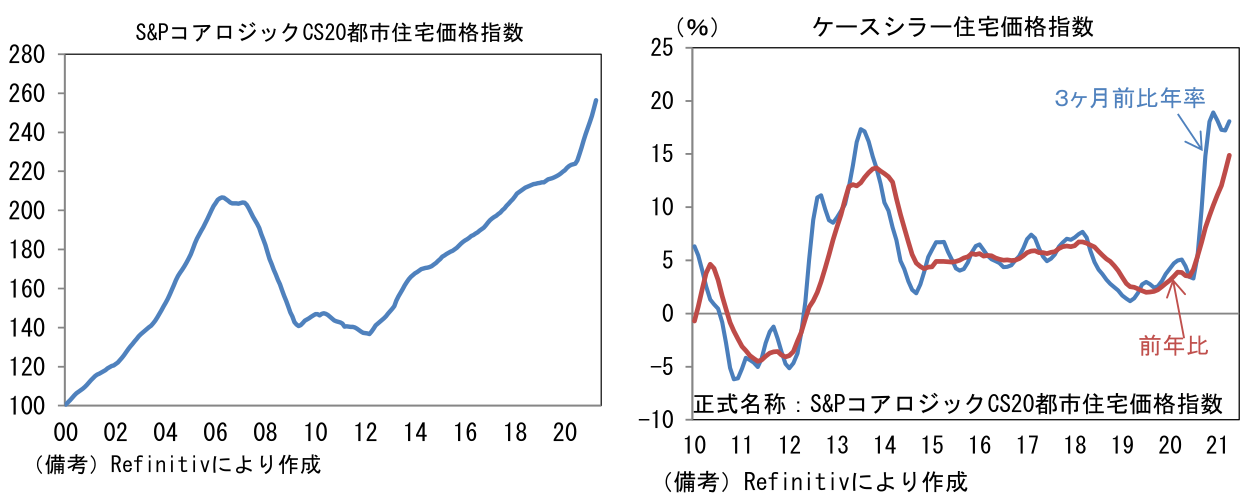

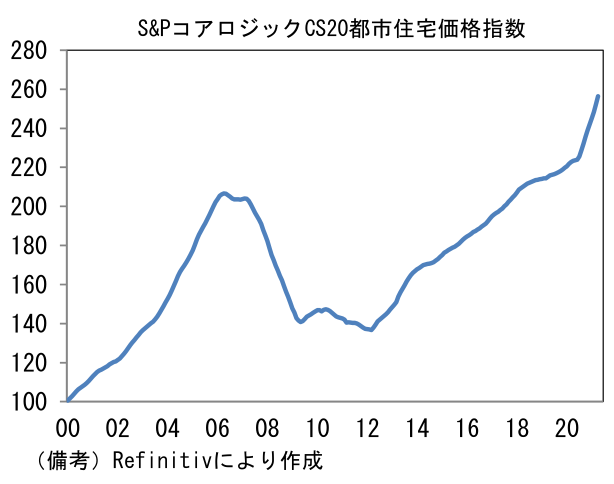

- 4月ケース・シラー住宅価格指数は前月比+1.62%と過去数ヶ月のトレンドで上昇し、3ヶ月前比年率では+18.07%と加速基調を強め、前年比では+14.88%へと伸びを高めている。2000年代半ばの住宅バブル期に匹敵する鋭角な上昇軌道を描いており、最近はFED高官の目を引くようになっている。FEDを早期に金融引き締めに走らせる一因になり得るため、注視する必要があるだろう。

注目ポイント

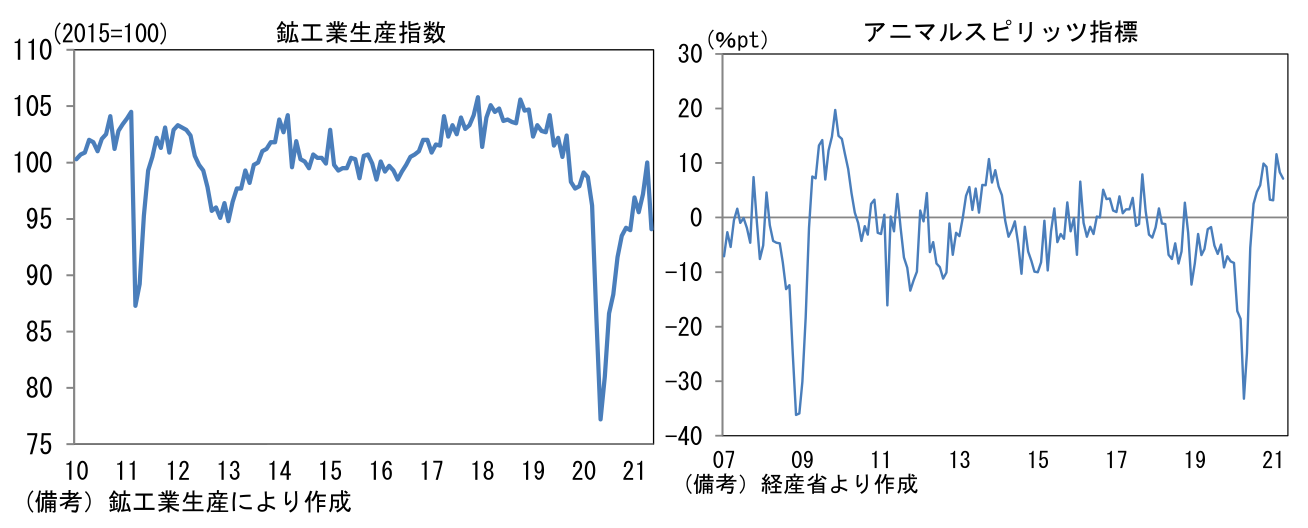

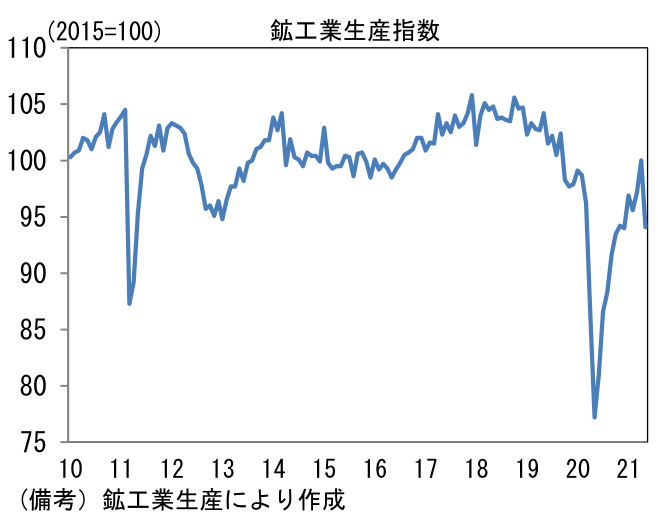

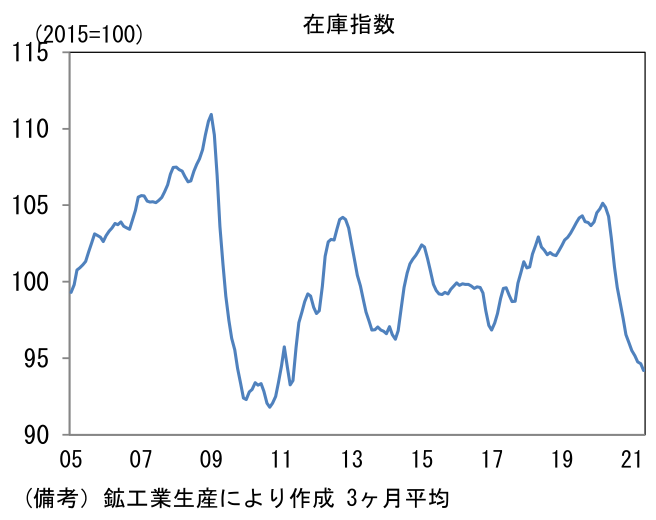

- 日本の5月鉱工業生産は前月比▲5.9%と市場予想(▲2.1%)を大幅に下回り、3ヶ月ぶりの減産。半導体不足によって自動車工業が▲19.4%の減産を強いられ、関連業種(鉄鋼、タイヤ、軸受、エアコン等)にも影響が及んだ。もっとも、このところの傾向として毎月15業種中の大半が増産と減産を繰り返すなど季節調整の歪みを窺わせる動きもみられており、単月の数値を以って評価することは難しくなっている。基調把握にあたっては3ヶ月平均値を重視したうえで、生産予測調査をみる必要がある。生産は3ヶ月平均で▲0.5%と増産傾向が一服。ただし、生産予測調査に基づくと6月に+9.1%と大幅な増産となった後、7月は▲1.4%と小幅な減産が計画されており、均してみれば回復傾向が維持される見通し。経産省がバイアスを補正した6月の生産予測指数は+5.4%と、5月の減産の大部分を埋める値となっている。

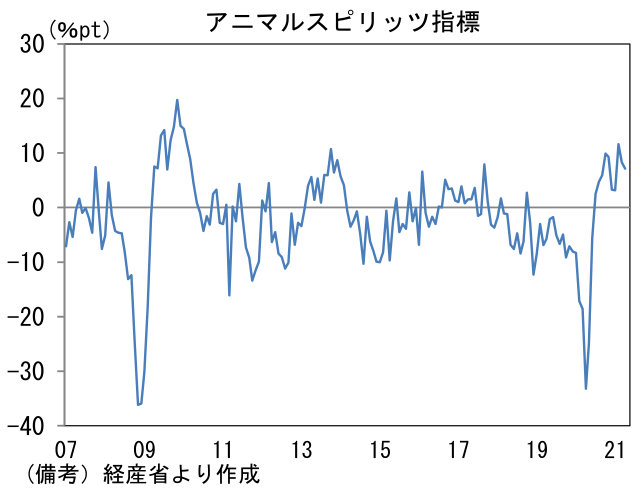

- また経産省が算出する「アニマルスピリッツ指標」は5月に+7.2%、3ヶ月平均で+9.0と回復傾向にある。生産計画を上方修正した企業数の割合から下方修正した企業数の割合を引いて算出されるこの指標は、企業マインドを推し量る一助となる。企業は将来の需要増加に自信を持つようになっており、生産計画を引き上げる方向に動きやすいと考えられる。

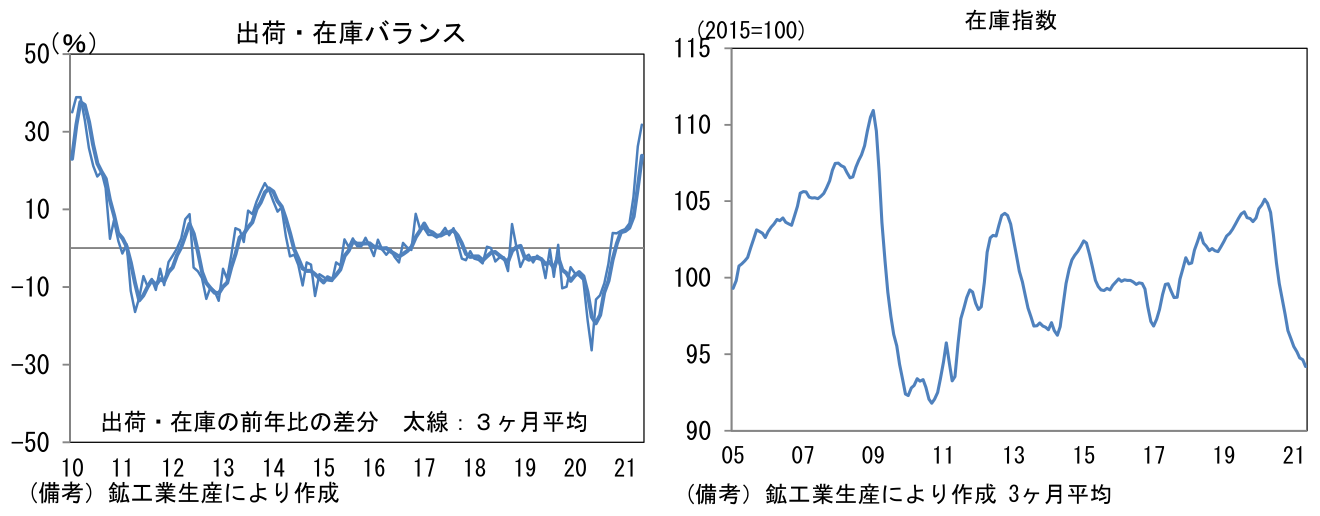

- 在庫循環的にも生産は増加しやすいだろう。出荷と在庫の前年比差分をとって算出した出荷・在庫バランスは+31.8%と上向きサイクルにあり、企業が余分な在庫を抱えていないことがわかる。通常の景気後退局面では、需要見通しの下方修正が遅れることで、生産調整が追い付かずに不良在庫が発生するが、コロナ禍においてはその発生初期段階において将来の需要減少が明白だったことから、生産に急ブレーキがかかり、不良在庫の積み上がりが抑制できた形だ。今後は国内外の需要回復に対応するための在庫積み増しが期待される。

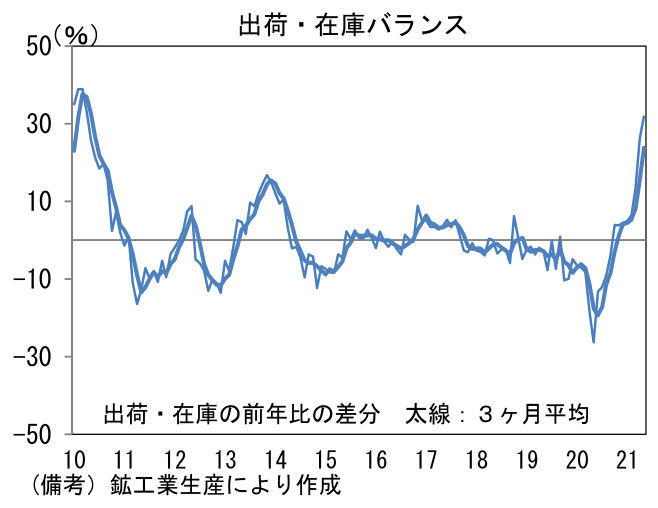

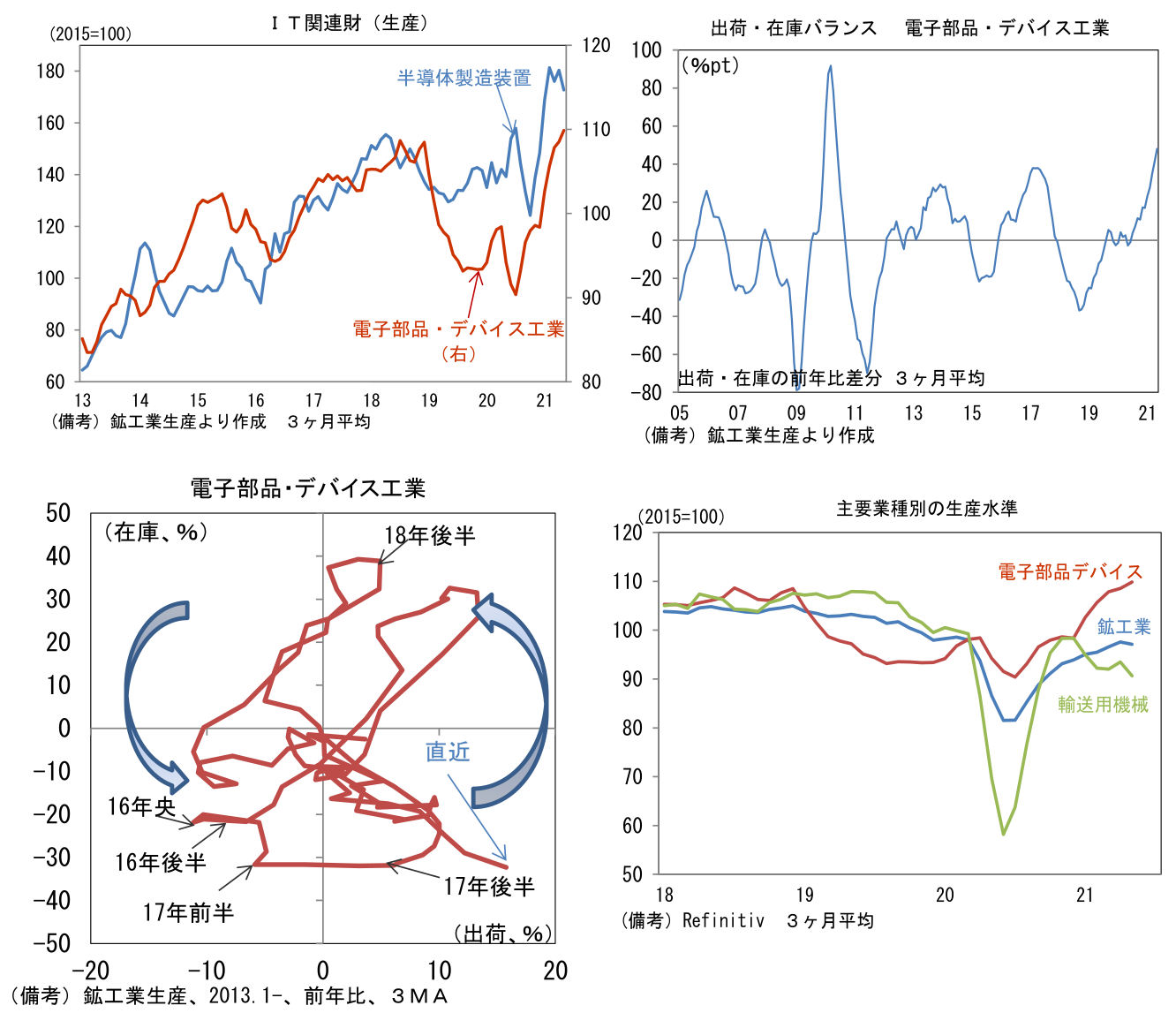

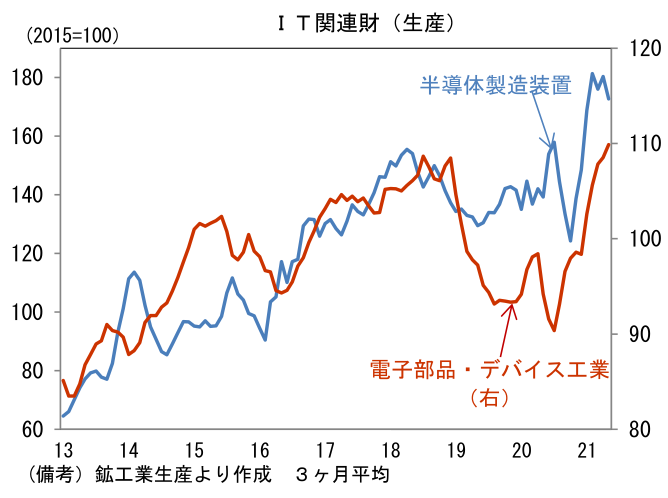

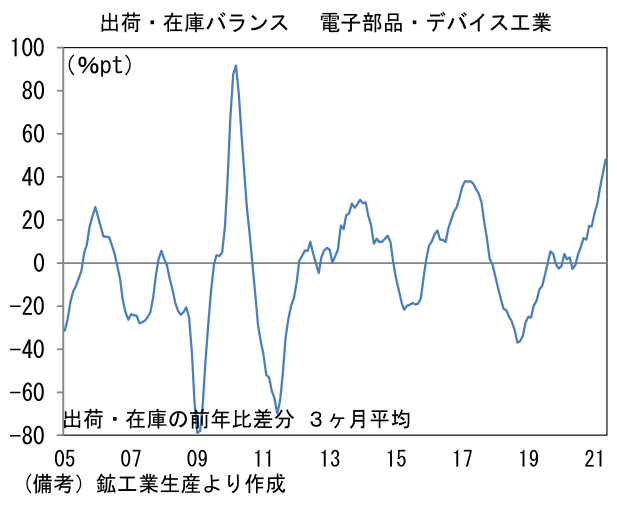

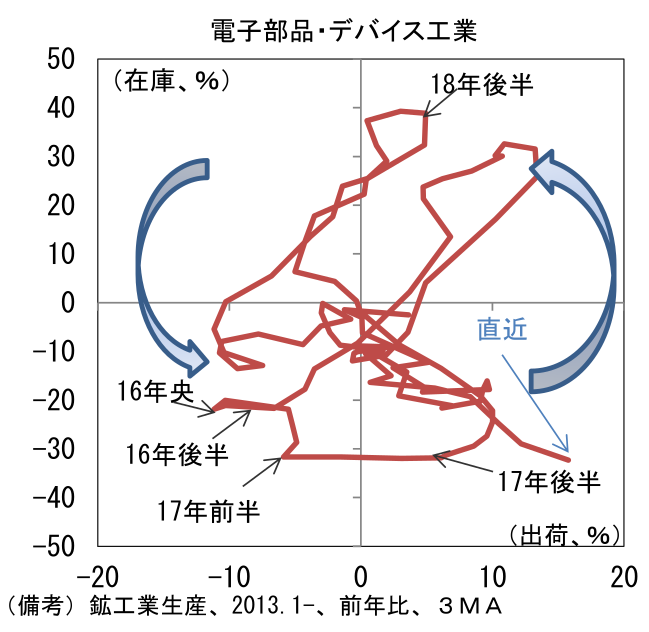

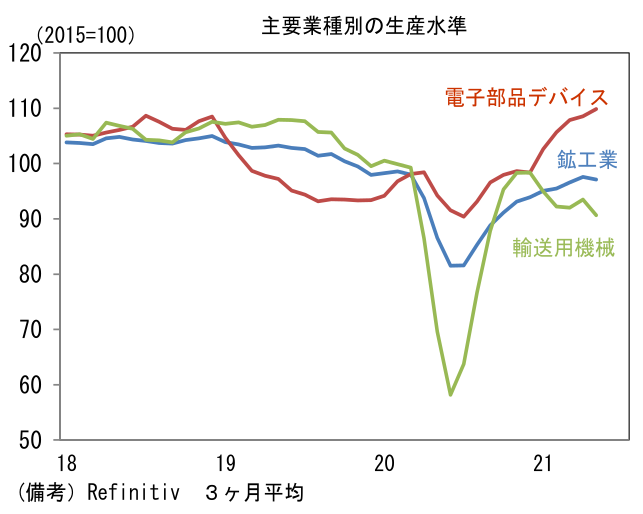

- 次に株式市場と関連の深い電子部品・デバイス工業に目を向けると、5月の生産は前月比▲0.5%と小幅マイナスも、3ヶ月平均では+1.2%へと伸びを高め5ヶ月連続のプラスとなった。5G、AI、IoTといったテーマの下、集積回路(IC)、固定コンデンサ、電子回路基板、水晶振動子、コネクタ等の生産が高水準で推移している。電子部品・デバイス工業の出荷・在庫バランス(3ヶ月平均)はプラス幅を拡大。在庫循環図の位置取りは、在庫が減少するなかで、出荷が増加基調を強める状況にある。当面は製品価格が上昇しやすく、同セクターの業績回復が顕著になろう。同じく株式市場との関連が深い半導体製造装置(←生産用機械工業に分類される)の生産は前月比▲15.8%、3ヶ月平均で▲4.2%となったものの、水準は過去のシリコンサイクルのピークを凌駕している。良くも悪くも半導体関連が全体の生産を牽引する構図が続くだろう。ちなみに電子部品・デバイス工業の直近3ヶ月平均値は、2019年10‐12月水準を+17.6%上回っており、全体の▲0.9%、輸送用機械工業(▲8.9%)に比べて突出している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般