- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国市場は小幅下落。NYダウは+0.1%、S&P500は+0.5%、NASDAQは+0.8%で引け。VIXは16.10へと低下。

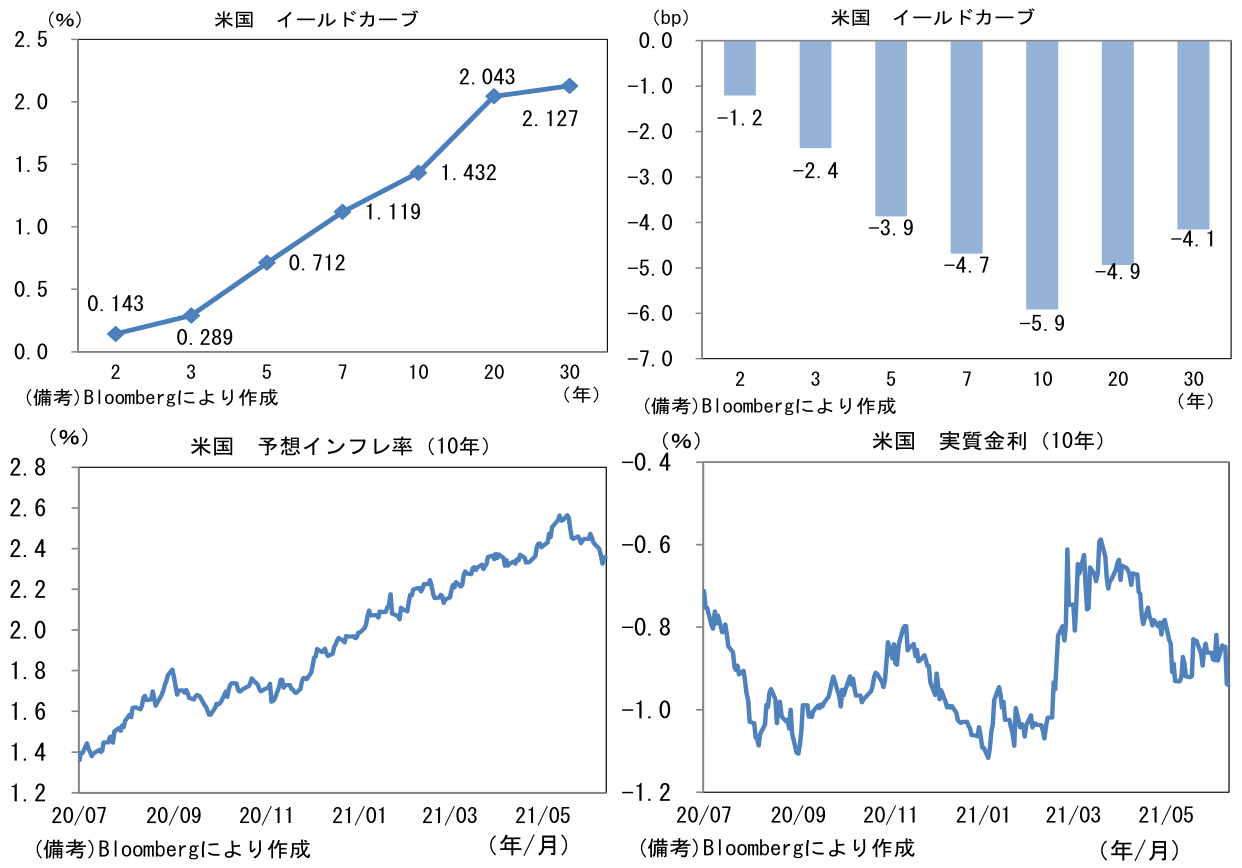

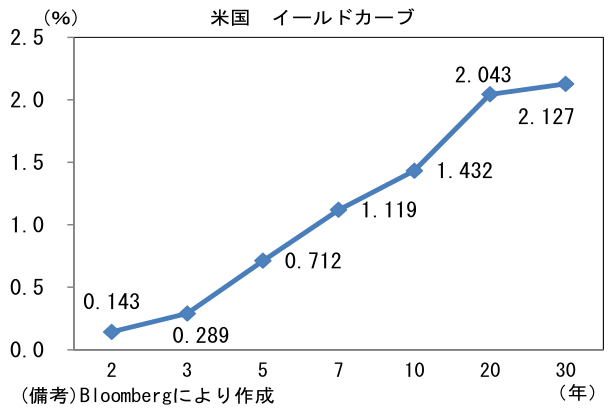

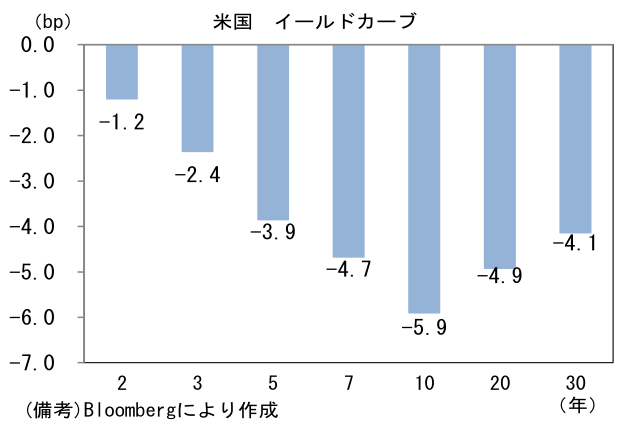

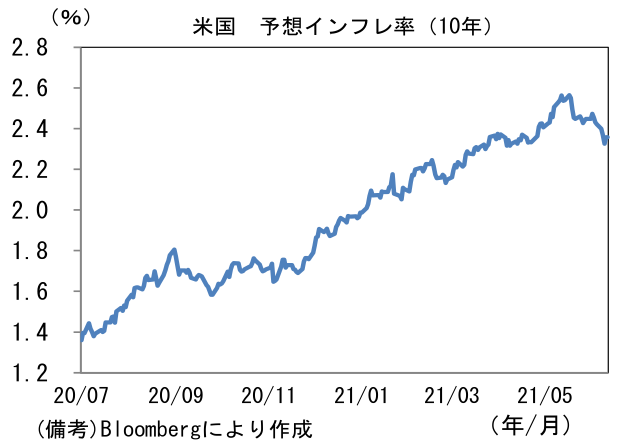

- 米金利カーブは10年ゾーンまでブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.358%(+3.2bp)へと上昇し、実質金利は▲0.938%(▲9.0bp)へと大幅に低下。もっとも、中長期の予想インフレ率(5年先5年インフレスワップ)は特段大きな変化はなく、また利上げ見通しにもほとんど影響は与えなかった。

- 為替(G10通貨)はUSDが全面安。USD/JPYは109前半へと小幅低下、EUR/USDは1.21前半近傍で横ばい。ECB理事会の結果は為替・金利ともに影響は限定的。コモディティはWTI原油が70.3㌦(+0.3㌦)へと上昇。銅は9890.0㌦(▲88.5㌦)へと低下。金は1894.2㌦(+1.0㌦)へと上昇。ビットコインは小幅反発。

注目ポイント

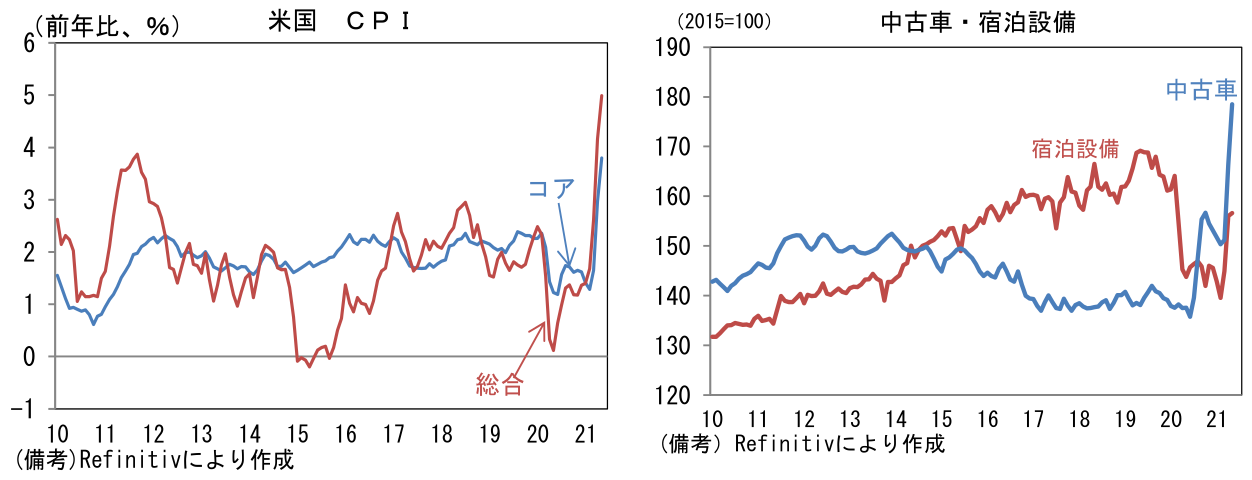

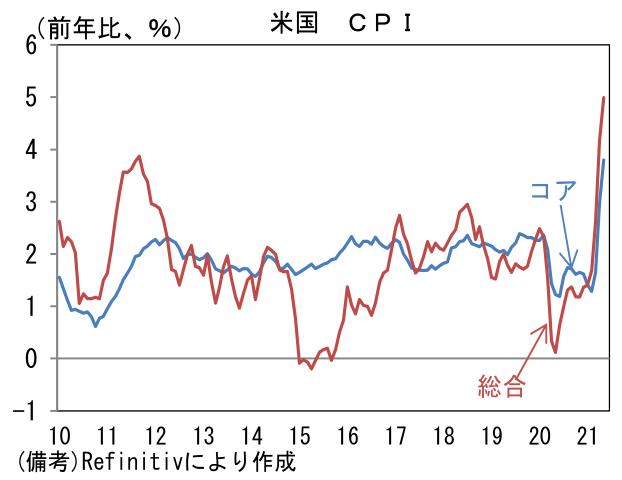

- 昨日発表の5月米CPIは前年比+5.0%と、市場予想(+4.7%)を上回り大幅に上昇加速。エネルギーは前月比▲0.0%と横ばいも、前年比では+28.6%とベースエフェクトが色濃くでた。コアCPIは前月比+0.7%、前年比+3.8%へと上昇加速。コア財は前月比+1.8%、コアサービスは+0.4%であった。

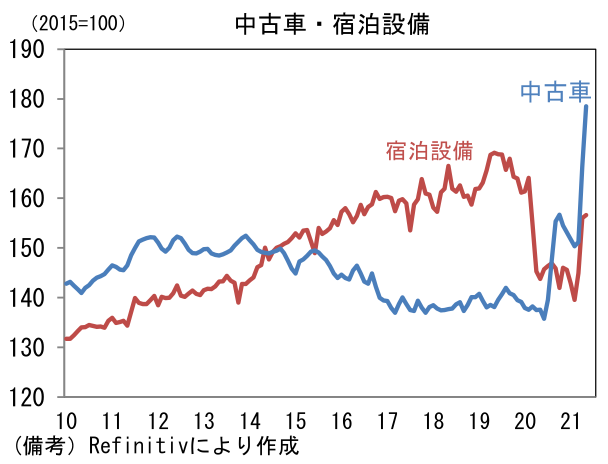

- 物価上昇をけん引した品目はコロナ影響が強い品目に集中していた。典型例として、宿泊設備(≒ホテル)と中古車があり、前者はパンデミック下で大幅に下落した反動から3ヶ月前比年率(3ヶ月平均)で+30.6%と急激に持ち直し、後者は新車の供給政策と給付金が喚起した需要が重なり、大幅な上昇基調にある。

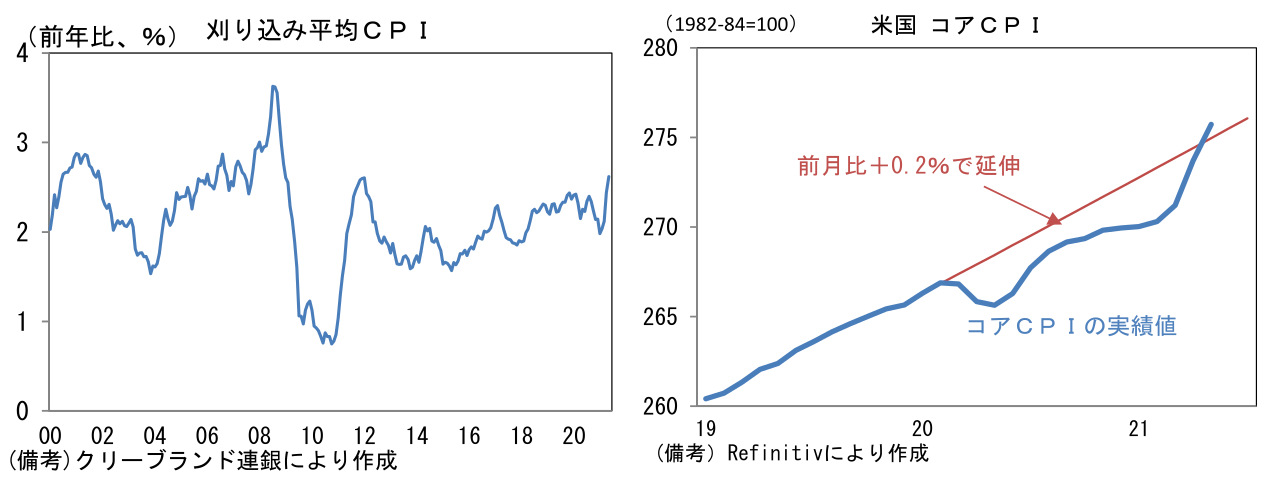

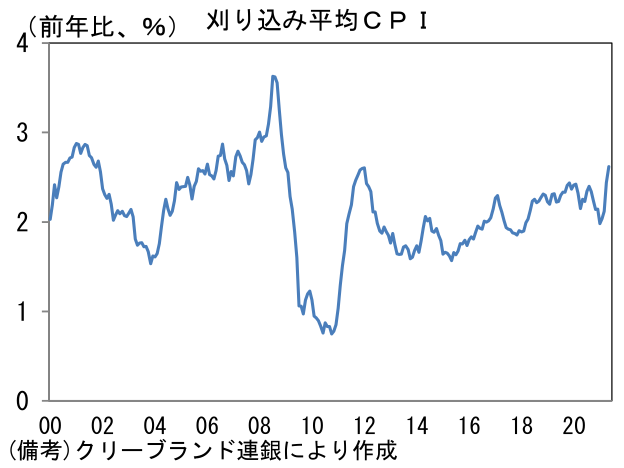

- そこでコロナパンデミックが引き起こした、一部品目の急変動を除去するために、クリーブランド連銀が算出する刈り込み平均CPI(トリム平均ともいう)をみると前年比+2.6%と、過去数ヶ月は加速傾向にあるものの、コロナパンデミック発生前とさして変わらない水準で推移している。同連銀が算出する刈り込み平均CPIは、変動率ランキング上下8%(計16%分)に該当する品目を除外して算出したものであるから、コロナ影響を除去するという点において重視すべき指標といえる(同連銀は“16 percent trimmed-mean CPI”と名付けている)。この指標で見る限り、広範な品目が急上昇しているわけではなく、インフレは局所的かつ一時的という判断に問題はないと思われる。

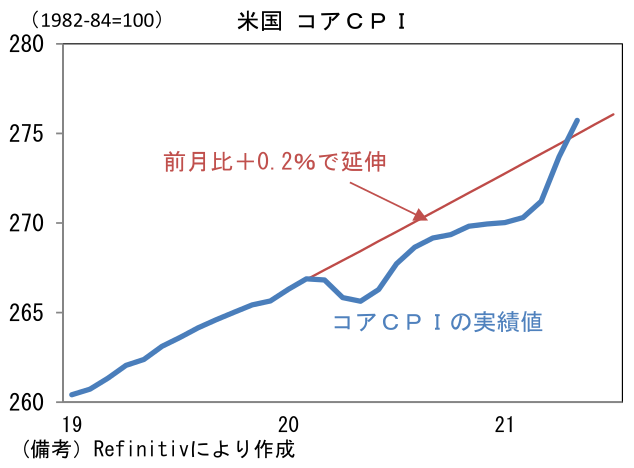

- コア物価の水準は2019年末を起点に前月比+0.2%ペースで延伸した仮想CPI水準に比肩。消費への悪影響が懸念されるところだが、政府からの手厚い支援によって、この間のマクロの家計収入が著しく増加し、また足もとで労働市場の回復傾向を強めていることに鑑みると、現在のところ消費者が許容できる物価水準であると判断される。

- なお、金融市場目線でCPIを見るうえでは、6月以降にベースエフェクトが剥落に向かうことを認識しておきたい。総合CPIのベースエフェクトは5月が最も強く、6月以降はほぼ一貫して低下する。コアCPIは6月も同程度のベースエフェクトが残存するものの、それ以降は前年比上昇率に下押し方向の圧力をかけるため、見た目のインフレ率がスパイクする状況は間もなく終了する可能性が高い。前年比でみたインフレ率は、年内は高止まりするものの、それ以降は低下に向かう公算が大きい。過去数ヶ月は、ベースエフェクトによって誇張されたインフレ率が金融政策の予見可能性を低下させ、金融市場の波乱要因となってきたが、こうしたノイズは今後解消に向かうだろう。

- 今後、FEDの金融政策に影響を与えるほどインフレがホットなテーマになるとしたら、いわゆる賃金インフレだろう。最近の労働市場で観察されているような労働者優位の状態が続くことで賃金が上昇し、広範な品目で物価上昇が加速する可能性は否定できない。人手不足に直面した企業が、失業給付に劣らない破格の待遇を提示し、新規採用(雇い戻し)を進めれば、ある程度のタイムラグを伴って労働コストが価格に転嫁され、いわゆる賃金インフレが発生する。もちろん、失業保険上乗せ給付の終了が9月に迫っている状況で、そうした賃金上昇の持続性には疑問符が付くものの、ベースエフェクトによって誇張されたインフレ第1波に次いで、賃金インフレが第2波として訪れる可能性は留意しておきたい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般