- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国市場は小幅下落。NYダウは▲0.4%、S&P500は▲0.2%、NASDAQは▲0.1%で引け。VIXは17.90へと上昇。

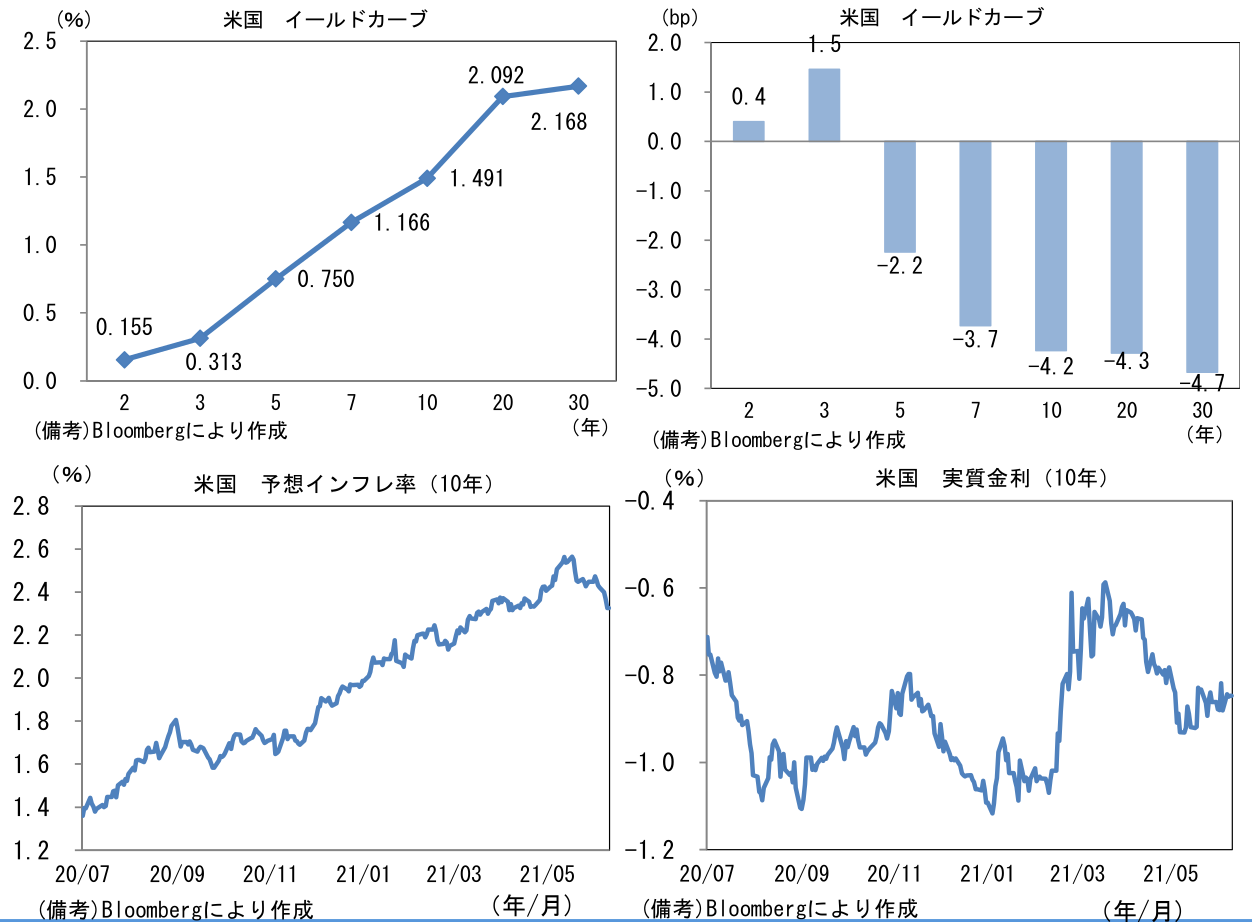

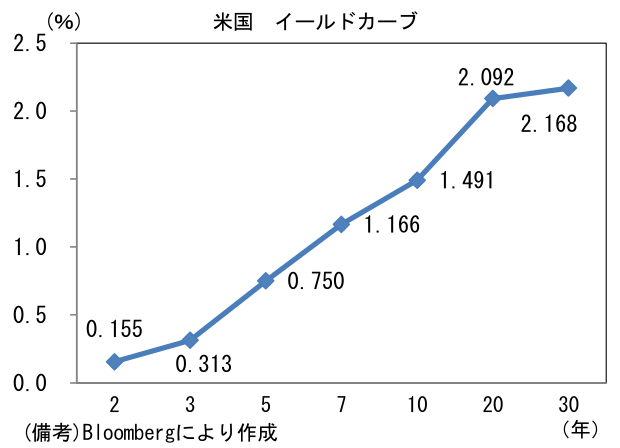

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.326%(▲4.4bp)へと低下し、実質金利は▲0.847%(+0.2bp)へと上昇。最近は予想インフレ率が低下傾向、実質金利は横ばい圏で推移。本日発表の米CPIを受け、こうした傾向がどう変化するか注目。

- 為替(G10通貨)はUSDの強さが中位程度。USD/JPYは109後半へと小幅上昇、EUR/USDは1.21後半へと水準を切り下げた。コモディティはWTI原油が70.0㌦(▲0.1㌦)へと低下。銅は9978.5㌦(+14.5㌦)へと上昇。金は1893.2㌦(+1.0㌦)へと上昇。ビットコインは下落。

注目ポイント

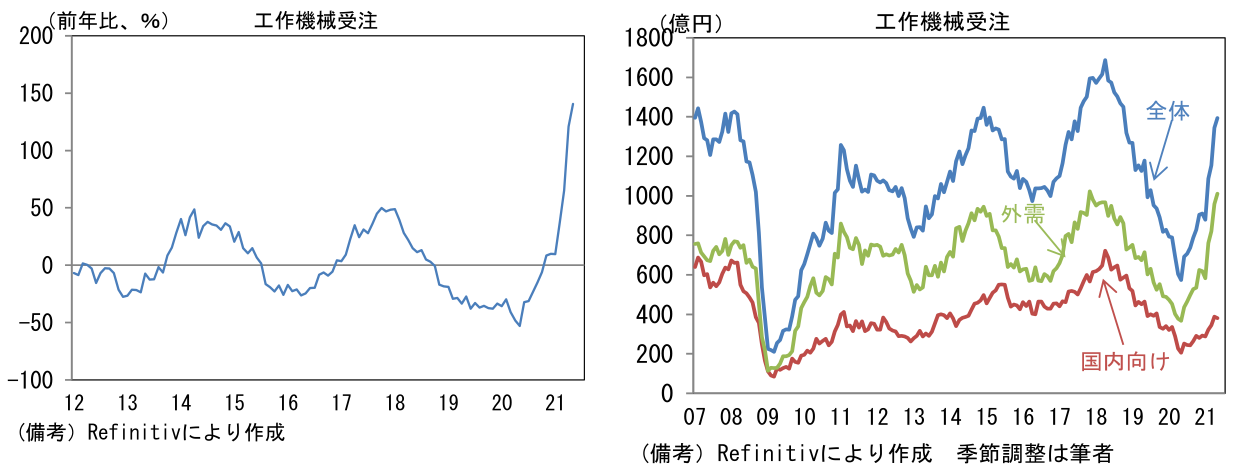

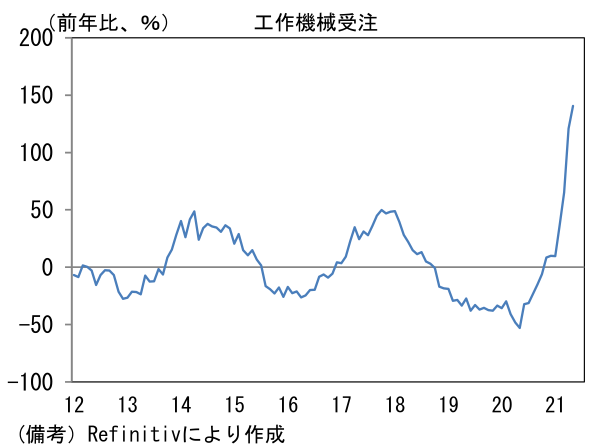

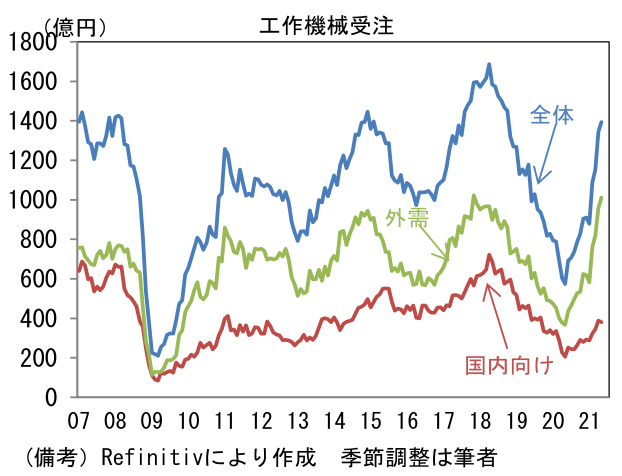

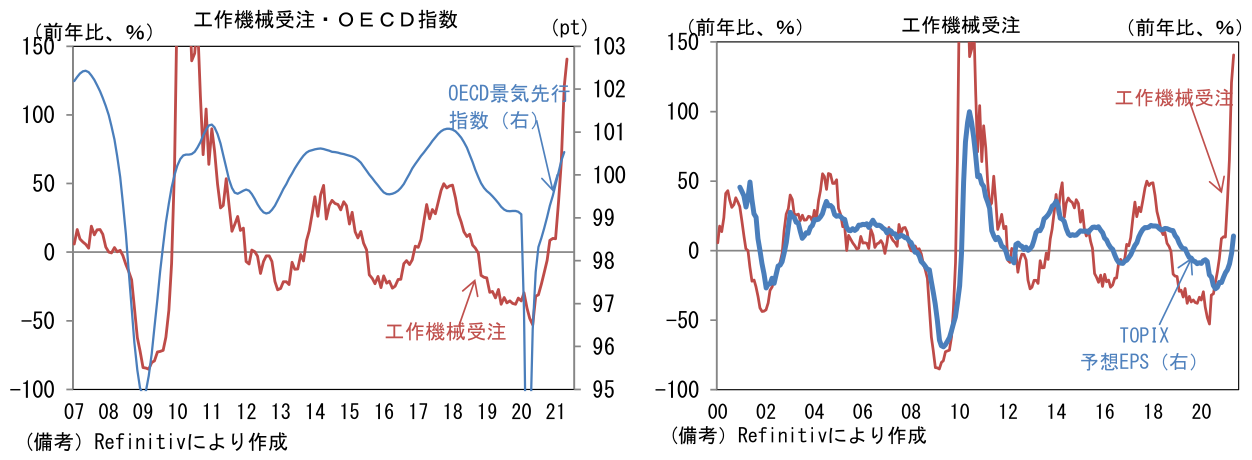

- 昨日発表の5月工作機械受注は、世界的な財需要の強さが続く下、国内外の設備投資意欲が回復しつつあることを裏付けた。受注総額は前年比+140.7%。国内向けが+83.2%、外需が+172.3%と著しい伸びを記録。昨年5月の落ち込みの反動によって強さが誇張されているとはいえ、受注額は4ヶ月連続で1000億円を超え、水準は前サイクルの7合目付近まで回復している。地域別・業種別の詳細は確報を待つ必要があるが、4月までの傾向から判断すると中国と米国向けに、半導体関連(一般機械、電気機械、精密)と自動車関連の需要が増加したとみられる。筆者作成の季節調整値では前月比+3.7%と4ヶ月連続増加。3ヶ月平均でみても+8.5%と基調的な強さが認められている。

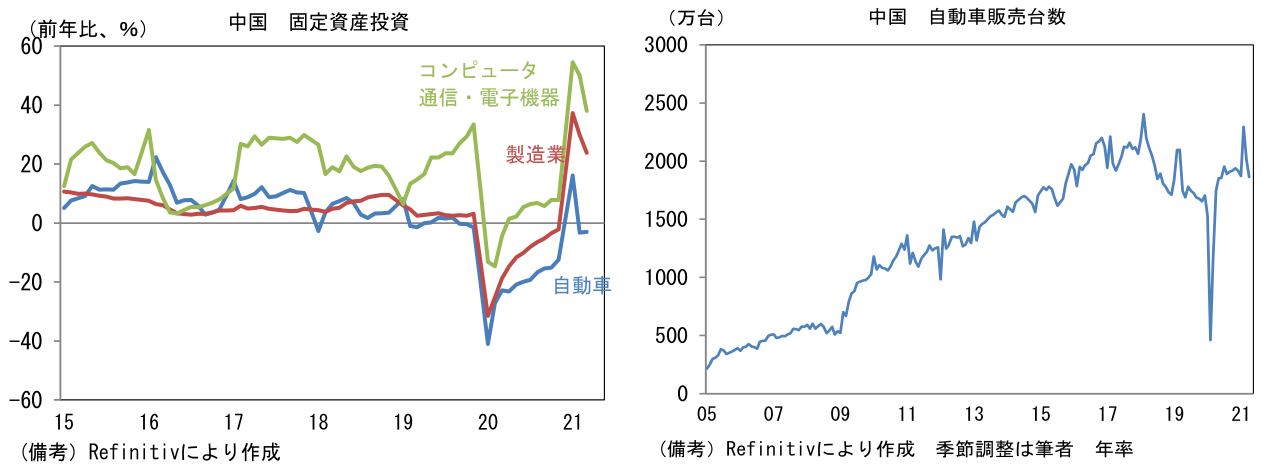

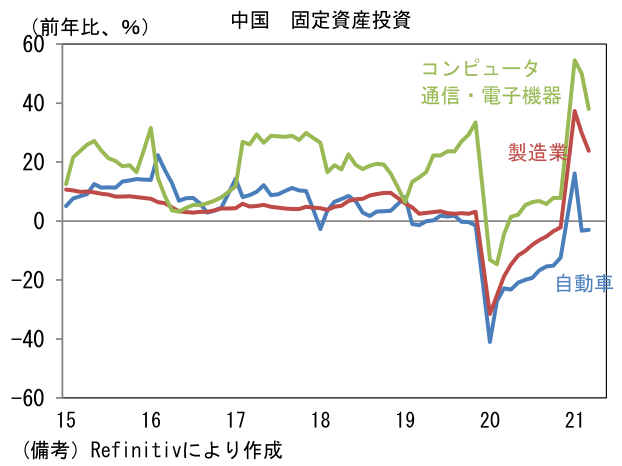

- 中国側統計でも製造業の設備投資回復が確認されている。固定資産投資は情報通信業の高い伸びが続くなか、自動車の復調が継続し、製造業が全体で持ち直している。今後、サービス消費の復調によって財消費の優先順位が低下し、設備投資も慎重化することも考えられるが、IT関連財については、ある種の構造的需要が拡大しているため、大幅な鈍化は考えにくい。そうした下で工作機械を含め、日本からの資本財輸出は堅調に推移しよう。

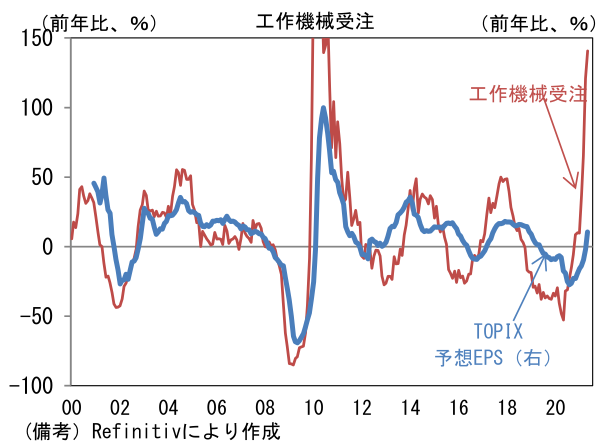

- 工作機械は月あたりの受注額がピーク時でも2000億円に満たない業界規模でありながら、その受注額は世界経済の包括的指標であるOECD景気先行指数と密接に連動する。またアナリスト予想(TOPIX予想EPS)とも一定の連動性を有するため、金融市場の行方を考察する際に重宝する。

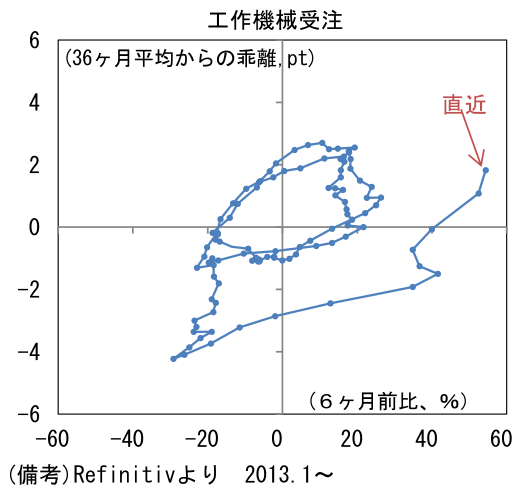

- サイクルの位置取りを確認するために、縦軸に工作機械受注の水準(36ヶ月平均からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図をみると、現在は右上領域を上方向に進んでおり、増加サイクル中盤にあると判断される。過去の経験則に従うなら、今後は回復モメンタムをやや弱めつつも水準を切り上げていく(左上方向へ進む)と予想される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般