- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は小幅下落。NYダウは▲0.2%、S&P500は▲0.2%、NASDAQは▲0.0%で引け。VIXは18.80へと上昇。暗号資産の乱高下が落ち着くなか、株式市場も動意に乏しかった。

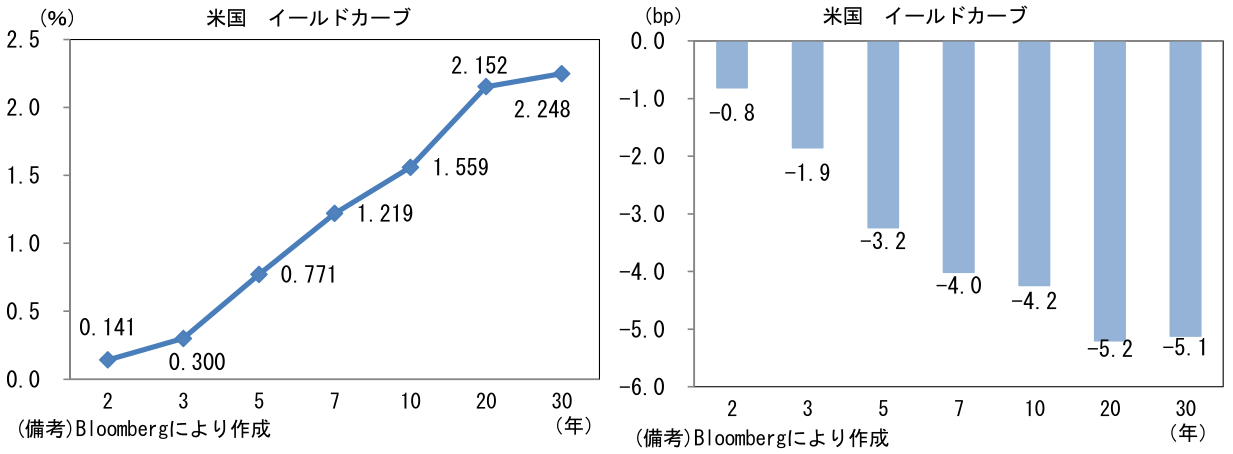

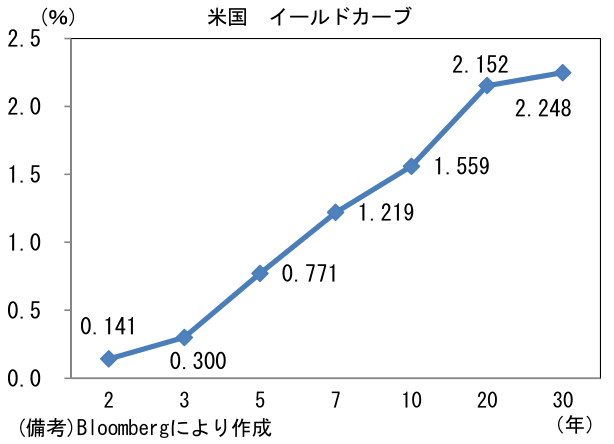

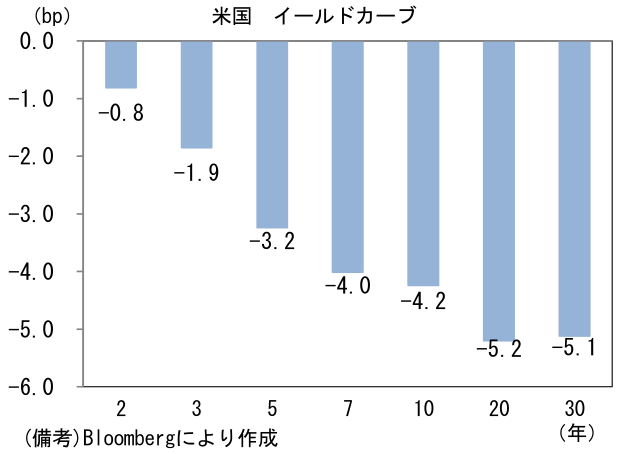

- 米金利カーブはブル・フラット化。予想インフレ率(10年BEI)は2.447%(▲1.3bp)へと低下。債券市場の実質金利は▲0.893%(▲3.0bp)へと低下した。なお、中長期の予想インフレ率を示す5年先5年予想インフレ率は直近ピークから15bp程度水準を切り下げ2.40%程度で推移している。

- 為替(G10通貨)はUSD安傾向。USD/JPYは108後半を割れ、EUR/USDは1.22半ばへと上昇。コモディティはWTI原油が66.1㌦(+0.0㌦)とほぼ変わらず、銅は9918.0㌦(▲29.0㌦)へと低下。金は1898.0㌦(+13.5㌦)へと上昇。ビットコインは下げ止まり。

経済指標

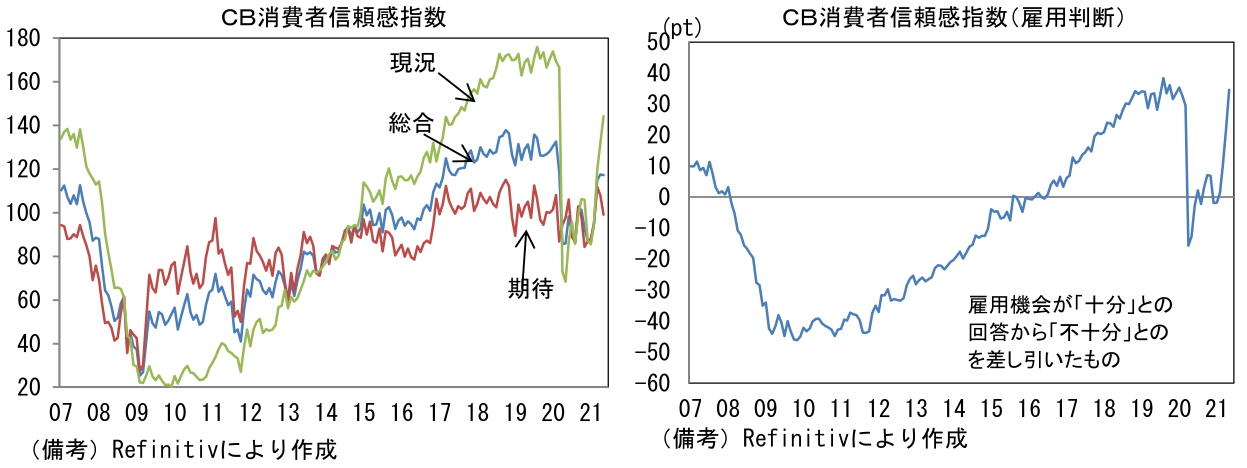

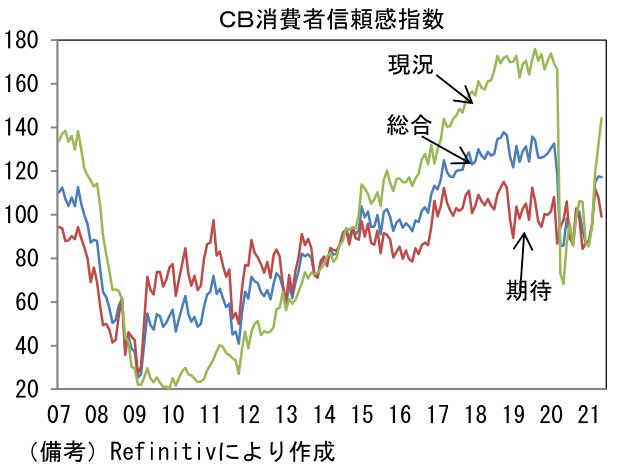

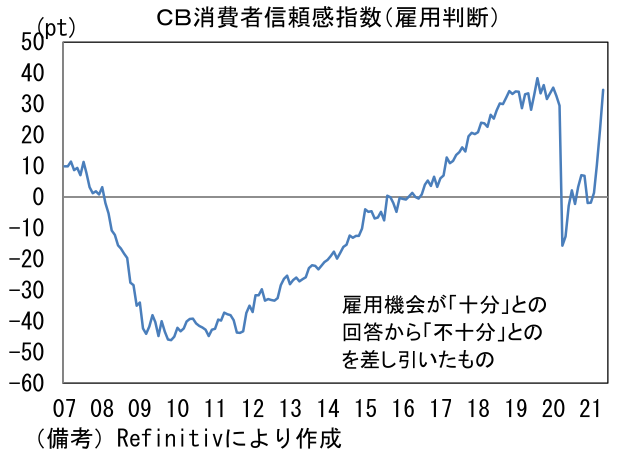

- 5月CB消費者信頼感指数は117.2へと小幅低下。現況(131.9→144.3)が一段と改善した反面、既にコロナパンデミック発生前の水準を回復していた期待(107.9→99.1)が低下。ワクチン接種の進展が消費者心理を改善させている。そうした中で雇用判断は劇的に改善。雇用機会が十分との回答から不十分との回答を差し引いた数値は34.6へと急上昇し、パンデミック発生前の水準を回復。雇用統計の先行指標として有用なだけに、5月雇用統計は相当な改善が期待される。

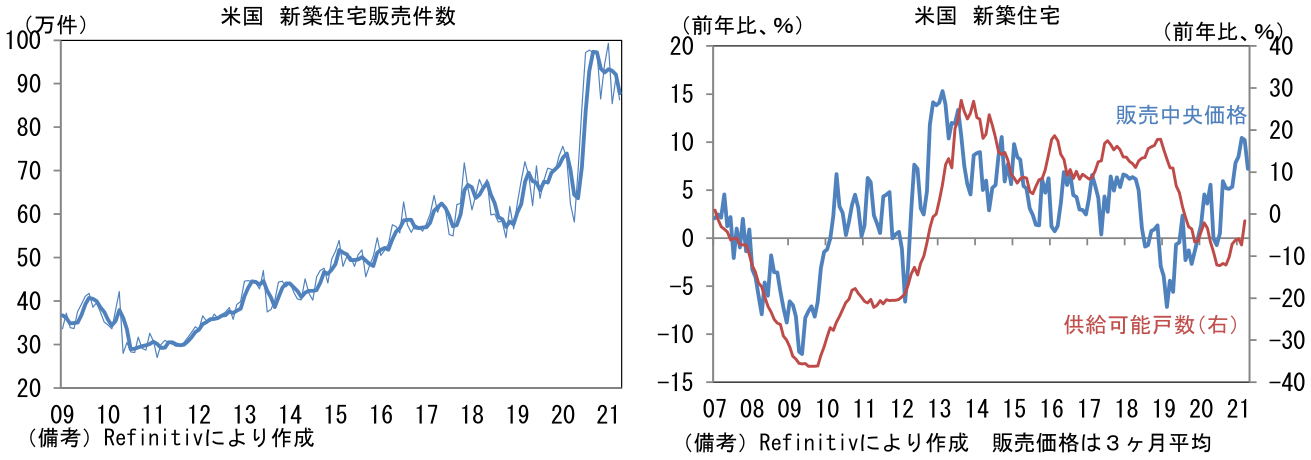

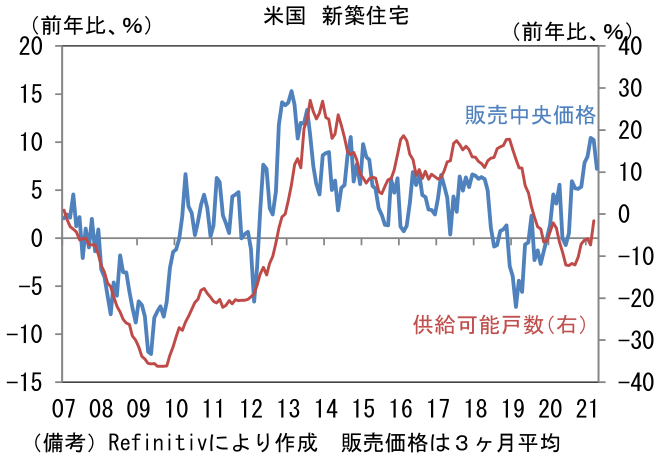

- 4月米新築住宅販売件数は前月比▲5.9%、86.3万件となり3ヶ月平均でも減少した。資材価格高騰、在庫不足によって住宅価格は高止まりしており、販売は頭打ち感がみられる。

注目ポイント

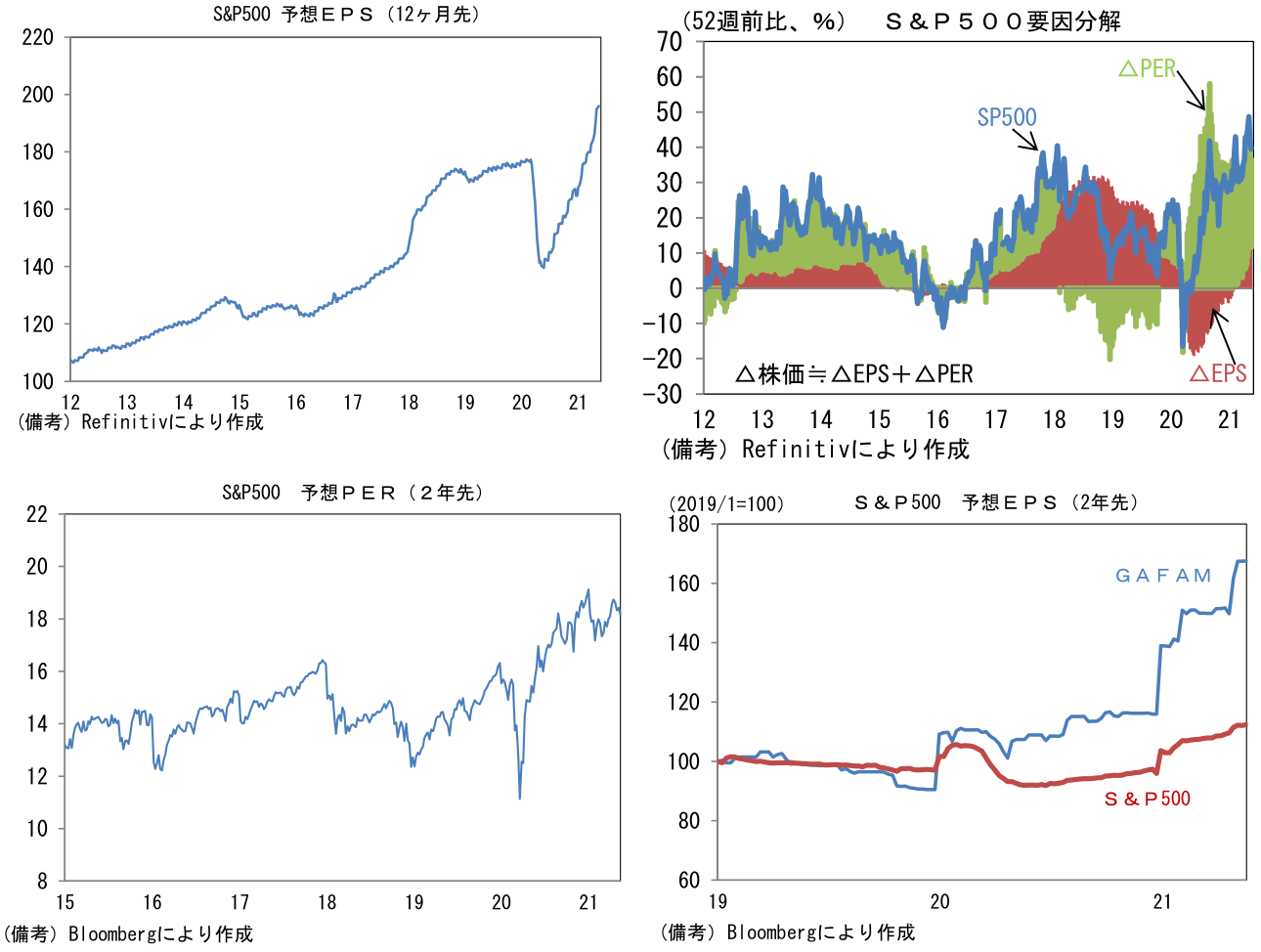

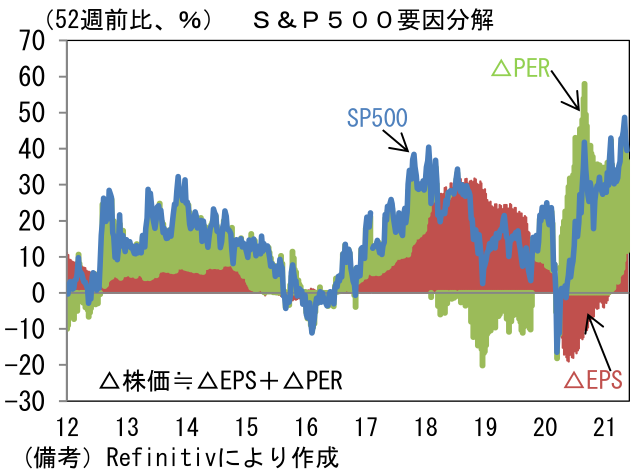

- 2020年央以降、割高感が指摘されてきた米国株は「良い」PER低下局面に移行しつつある。 S&P500の予想PERは先行き12ヶ月ベースで21.4となお高水準も、予想EPSは3月にコロナパンデミック発生前の水準を回復すると、その後も順調に拡を続けている。こうした見事なV字回復が株価上昇を正当化しつつある。EPSは向こう2年程度にわたって6~10%程度の拡大が予想されており、来期の予想EPSを基に算出したPERは20.1、再来期ベースでは18.2となっている。コロナ禍で高値更新を連発する米国株については、じゃぶじゃぶのマネーに支えられた「不健全」な上昇との評価も多かったが、徐々に「健全」な業績相場に移行しつつある。

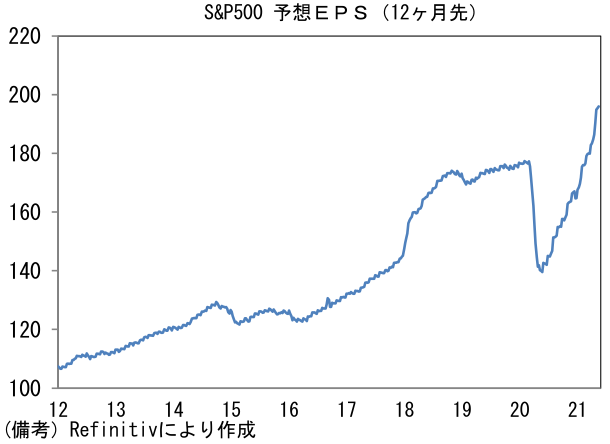

- 株価上昇要因を可視的に確認するために、先行き12ヶ月予想EPSを用いてS&P500を分解すると最近の株価上昇傾向はEPS拡大に支えらえていることが見て取れる。PERは緩やかながらも低下基調にあり、この点において金融相場の終焉が近づきつつあると言える。

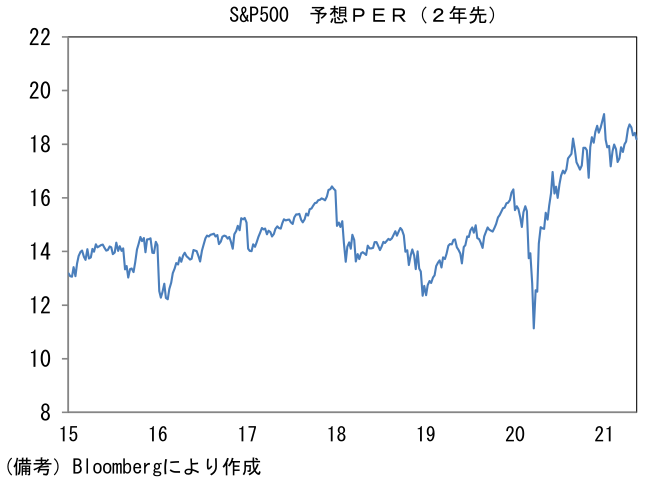

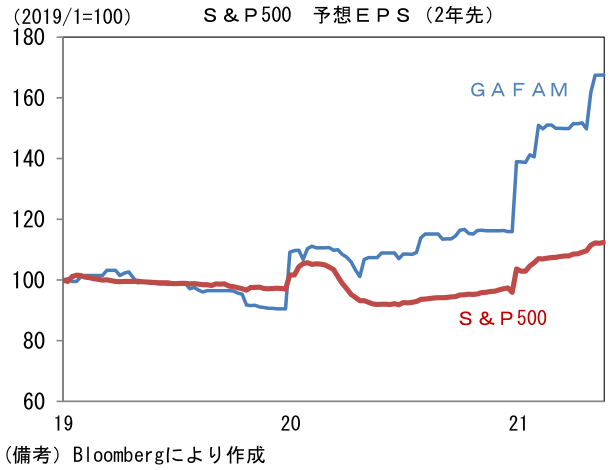

- なお、アフターコロナで大型テック株のブームは過ぎ去るといった見方も一部にある。そうなれば株価上昇のけん引役不在となることも考えられるが、アナリストの業績予想を見る限り大型テック株の強さは今後も続きそうだ。GAFAMの予想EPS(単純平均)は21年入り後も他を圧倒する勢いで拡大し、直近の決算通過後に一段と伸びを高めている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般