- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.2%、S&P500は+0.4%、NASDAQは+1.0%で引け。VIXは17.0へと低下しコロナパンデミック発生後の最低を更新。20を下回るのは7営業日連続。社債市場はIG債(投資適格)が堅調、HY債(投機的格付)が軟調。

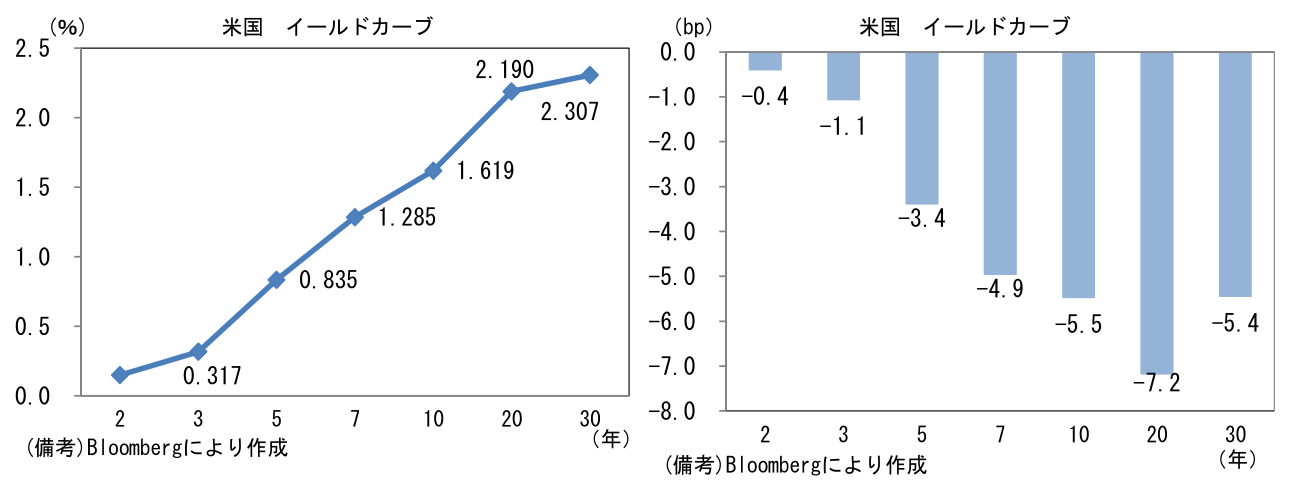

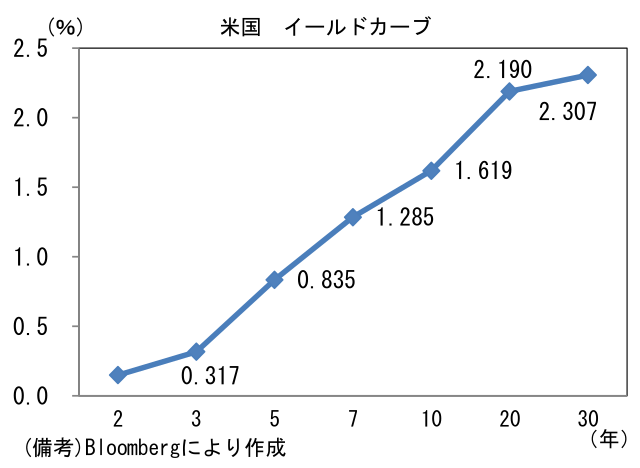

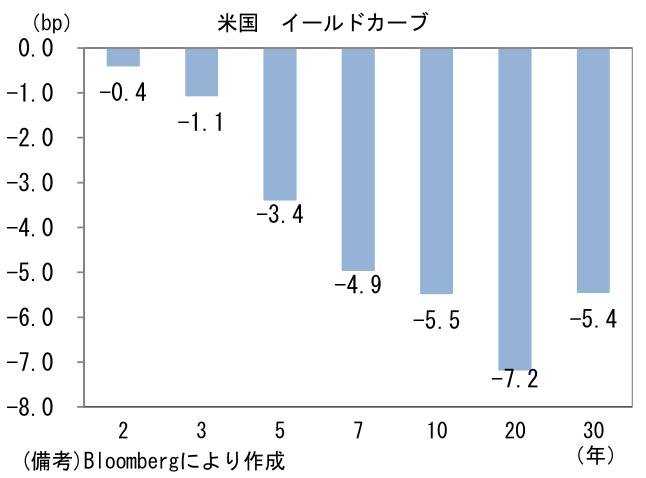

- 米金利カーブはブル・フラット化。FOMC議事要旨にテーパリングに関する言及がほぼ無く、債券市場の安心感が広がった模様。予想インフレ率(10年BEI)は2.316%(▲2.7bp)へと低下。債券市場の実質金利は▲0.697%(▲2.6bp)へと低下。

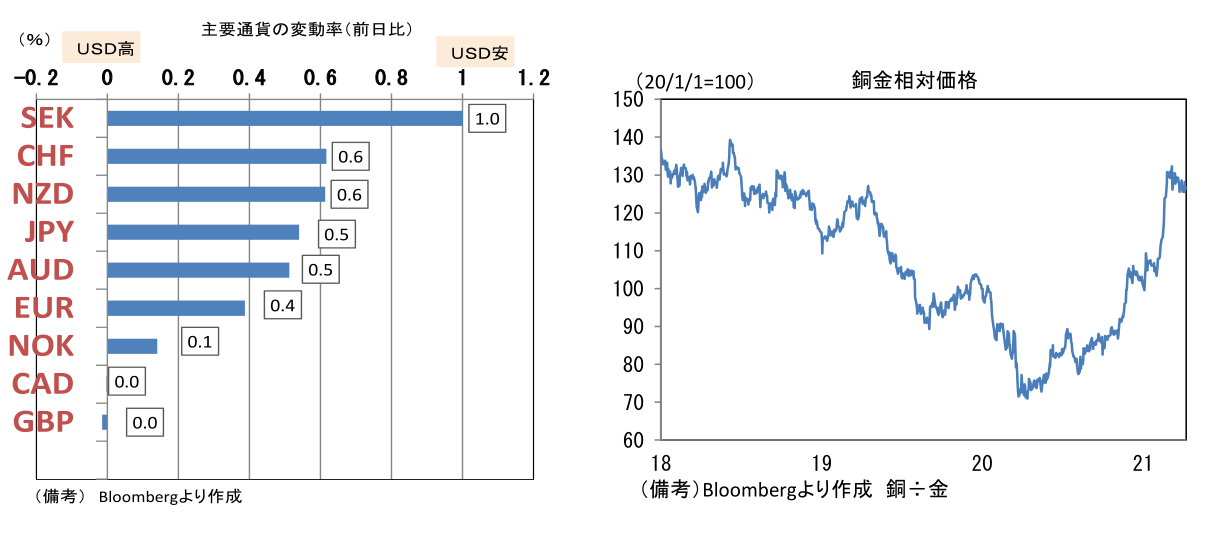

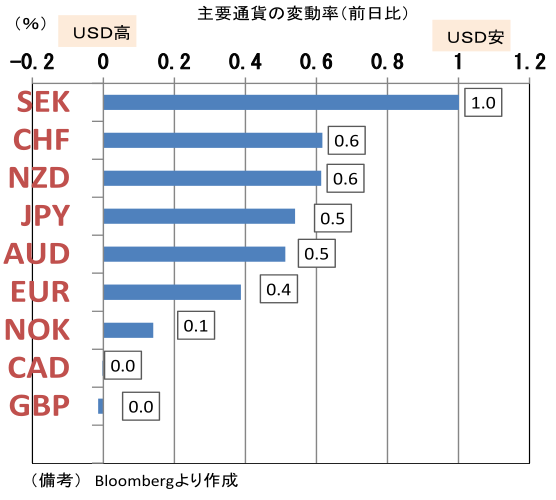

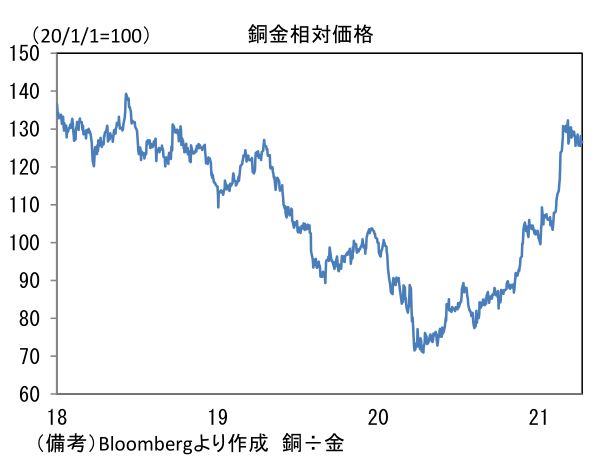

- 為替(G10通貨)はUSDが全面安。USD/JPYは109前半へと下落、EUR/USDは1.19を回復。コモディティはWTI原油が59.6㌦(▲0.2㌦)へと低下した反面、銅は9008.0㌦(+92.5㌦)へと上昇。金は1756.8㌦(+16.7㌦)へと上昇した。景気の強さを反映する「銅」と安全資産「金」の相対価格は上昇。ビットコインは概ね横ばい。

経済指標

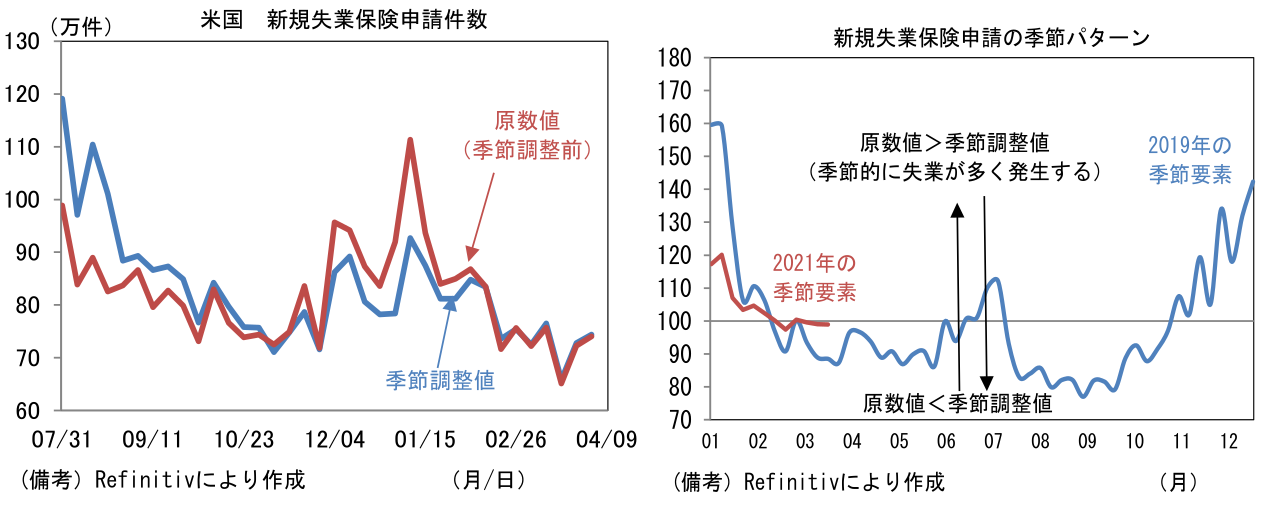

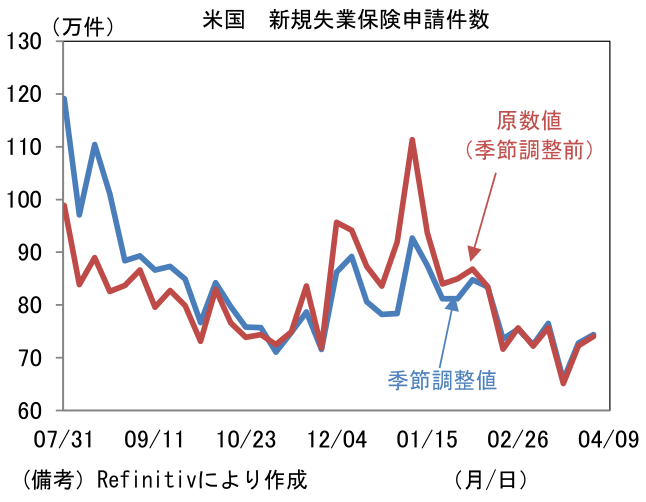

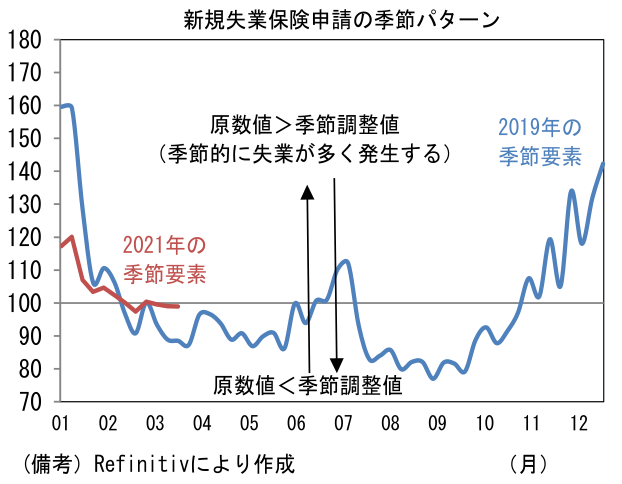

- 米新規失業保険申請件数(季節調整値)は74.4万件へと前週比7.0万件増加。2週連続増加も4週移動平均は低下基調にある。ただし、季節調整の難しさによって改善が誇張されている可能性に注意が必要。季節的に失業が少ないこの時期は本来、季節調整値が原数値を上回るように処理が施されるが、2020年の季節パターン崩壊によって季節調整が困難になったため、統計発表元は季節調整を半ば諦めている。実際の雇用情勢改善に疑いの余地がないとはいえ、足もとの数値は季節調整がかかりにくくなっており、それによって季節調整値の改善は誇張されている可能性が高い。

注目ポイント

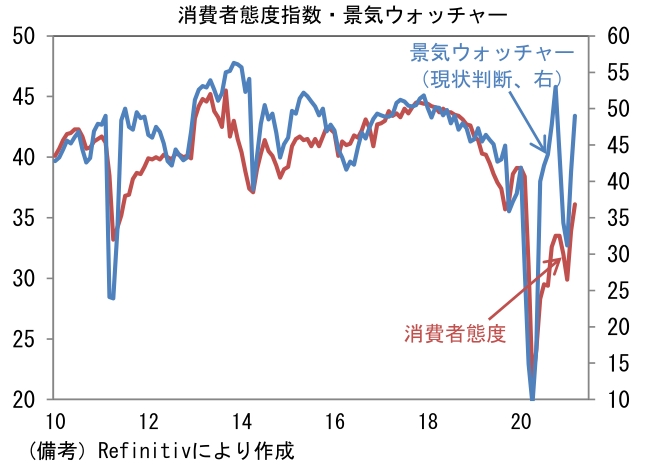

- 昨日発表の3月消費者態度指数、景気ウォッチャー調査は双方とも市場予想を上回る改善を示した。半年先の景気を問う消費者態度指数は36.1へと改善し、コロナパンデミック発生初期段階にあたる2020年2月に次ぐ水準となり、最悪期脱出を確認させる結果であった。景気ウォッチャー調査は、3ヶ月前との比較を問う現状判断DIが49.0へと7.7pt改善し、2~3ヶ月先の景気を問う先行き判断DIが49.8へと1.5pt低下した。

- 景況感改善の理由は、首都圏を中心とする緊急事態宣言が解除され、飲食店の営業制限が一部緩和されたことであろう。人々は景気を可視的な情報で判断する傾向が強いため、街角の様子が少しでも活気を取り戻すと景気の肌感覚は大きく改善する。景気ウォッチャーの家計動向関連項目では飲食(31.6→43.6)と小売(40.8→49.7)が大幅に改善し、そうした空気が消費者態度指数にも波及したとみられる。

- これまで国内の景況感は、企業(特に製造業)が相対的に楽観、消費者が相対的に悲観であった。日銀短観(3月調査)では大企業製造業の業況判断DIが大幅に改善し一気にプラス圏へと浮上。また1月に調査された内閣府の企業行動に関するアンケート調査(上場企業対象)では日本経済の成長率見通し(向こう3・5年)が底堅さを保ち、リーマンショックのような落ち込みは回避された。その反面、消費者および景気ウォッチャーの調査対象者(←消費者に身近な立場でビジネスを展開する人々)の景況感は停滞してきたが、そうしたギャップは解消しつつある。当然、コロナ感染状況の再悪化は潜在的リスクとして残存するものの、人々が“コロナ慣れ”してきたこともあり、大きく見れば、今後も消費者心理の改善が期待される。

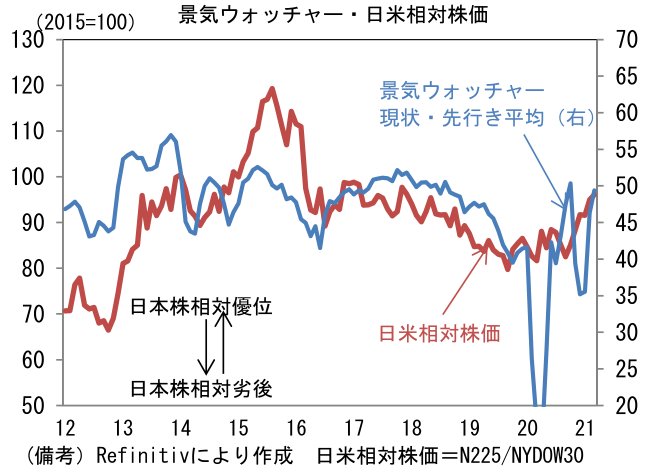

- なお、景気ウォッチャー調査はコロナパンデミック発生前まで日米相対株価との連動性が認められていた。街角景気が回復するまでに日本経済の回復力が強まると、日本株の挽回が始まり、米国株をアウトパフォームするという構図があったとみられる。こうした構図は2020年の混乱によって明確ではなくなったが、株式市場に流れる空気と、街角に流れる空気の温度差が縮小したことは素直にポジティブであろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般