- HOME

- レポート一覧

- 第一ライフ研レポート

- Well-being『遺族年金制度における男女差解消と残された課題~世帯差による制度的な問題点~』

遺族年金制度の現状

日本の公的年金制度は男性が主たる家計の担い手という意識が前提となる設計が残されており、共働き世帯が主流となった現代の社会経済状況との齟齬があるとの指摘がある。その典型例が遺族年金制度である。

遺族年金は国民年金・厚生年金保険の被保険者または条件を満たした元被保険者が死亡した際に、当該被保険者によって生計を維持されていた遺族の所得を保障する制度で、遺族基礎年金と遺族厚生年金の2種類がある。遺族厚生年金においては、子がいない男性配偶者は55歳以上でないと受給できない一方で、女性配偶者は年齢にかかわらず受給できる(ただし、年齢によっては有期年金となる)という明確な男女差がある。さらに、中高齢寡婦加算として一定の要件を満たした40~64歳の女性に遺族基礎年金の3/4の額が追加支給される制度も維持されている。

男女差解消に向けた改革動向

上記の点については現在議論が進められており、男女差解消に向けた改正の動きがある。

2024年12月、社会保障審議会年金部会は以下の改革案を示している。

- 中高齢寡婦加算の段階的な廃止

- 年収850万円未満とする収入要件の撤廃

- 有期給付加算や死亡時分割制度の導入による年金額の増額 など

世帯差による制度的な問題点

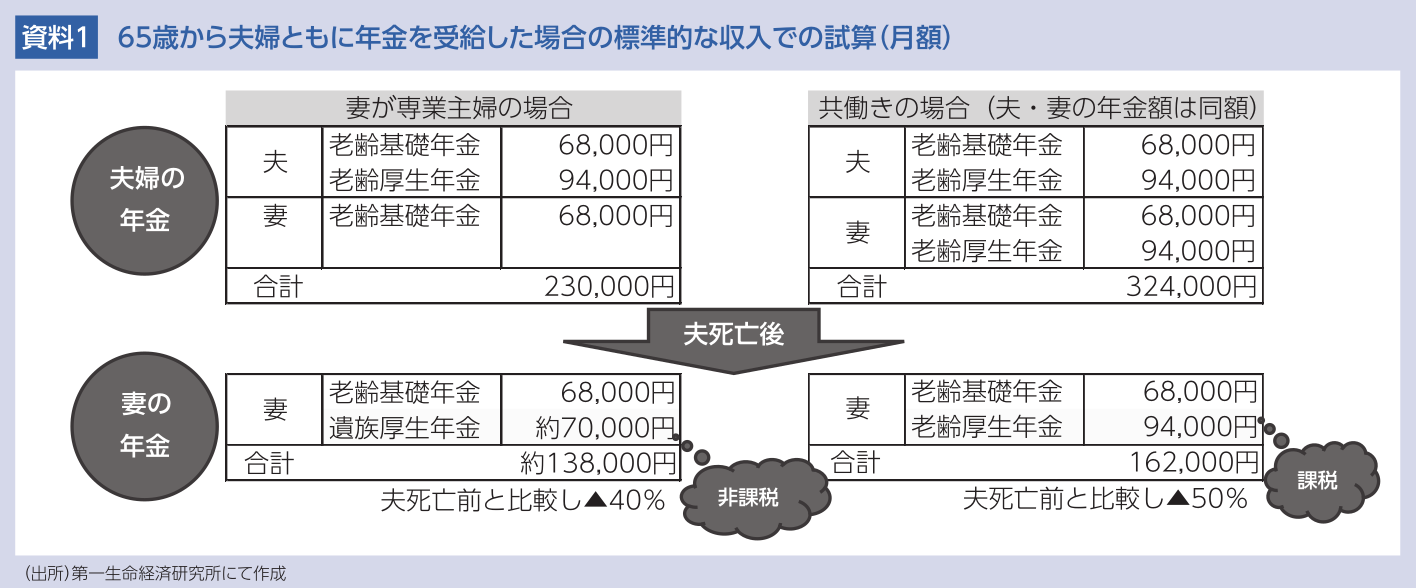

男女差が解消された後も、専業主婦世帯と共働き世帯との間には制度的な問題点があることを述べたい。ここでは一定の前提を置き、65歳以降、夫婦で年金を受給、その後夫が死亡した事例でみていくこととする(資料1)。老齢基礎年金は全て同額、老齢厚生年金は専業主婦世帯の夫、共働き世帯の夫及び妻は同額で試算した。

共働き世帯においては専業主婦世帯と比べ、保険料の支払いは2倍であるにもかかわらず、夫死亡後に受給できる年金は保険料の差ほどなく、死亡前と比較しても年金が減る割合も高く、家計への影響も大きい。

また、受給する年金が課税対象か否かの違いもある。専業主婦世帯の妻が受給する遺族厚生年金は非課税、共働き世帯の妻が受給する老齢厚生年金は課税対象であり(夫の遺族厚生年金と自身の老齢厚生年金との調整によりこの事例では自身の老齢厚生年金が選択される)、老齢基礎年金と合わせ年間概ね6万円程度の税負担となる。

さらに、専業主婦世帯の妻は、非課税世帯としての各種優遇措置を受けることができる点も大きな差となりうる。

事例では標準的な収入で試算したが、現役世代に高収入であった夫を亡くした専業主婦の妻が受給する遺族年金は高額であろうと非課税となるのは極めて公平感に欠けるのではないだろうか。

このような問題点は課題として認識されているようではあるが、男女差解消とともに、当該課題も前進することを期待したい。

河野 恵

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。