- HOME

- レポート一覧

- 第一ライフ研レポート

- よく分かる!経済のツボ『金融政策の正常化が市場を動揺させるのはなぜ?』

高まる物価上昇により、求められる金融政策の正常化

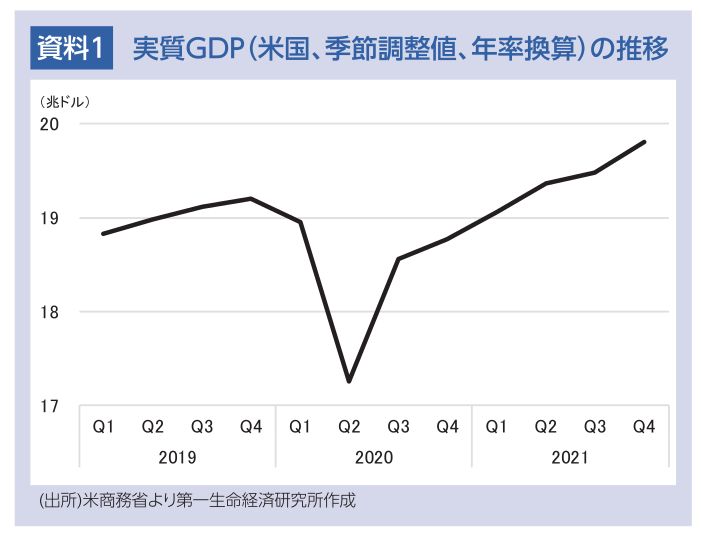

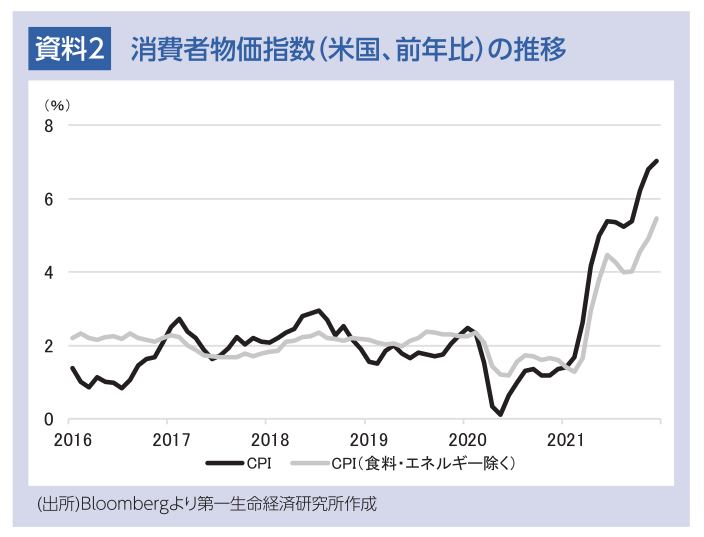

米国の金融緩和政策の正常化がマーケットの注目を集めています。FRBは、新型コロナウイルスの感染拡大に伴い、大規模な金融緩和政策を実施しました。その後、米国の経済が回復する中で(資料1)、FRBは金融政策の正常化を進めようとしています。背景にあるのは、米国の物価上昇です。新型コロナウイルスの感染拡大によって落ち込んだ需要が回復する中で、物流の停滞、エネルギー価格の上昇が生じた結果、消費者物価指数の前年比での上昇率は約40年ぶりの高い伸びとなっています(資料2)。

FRBは当初、物価上昇は一時的との見解を示していましたが、インフレ率が高まる中で、一時的との見方を撤回、2022年3月までにテーパリング(資産買入額の縮小)を完了させ、3月会合での利上げを示唆するなど、金融政策の正常化を進める姿勢を示しています。

急激な金融政策正常化は市場を混乱させる可能性も

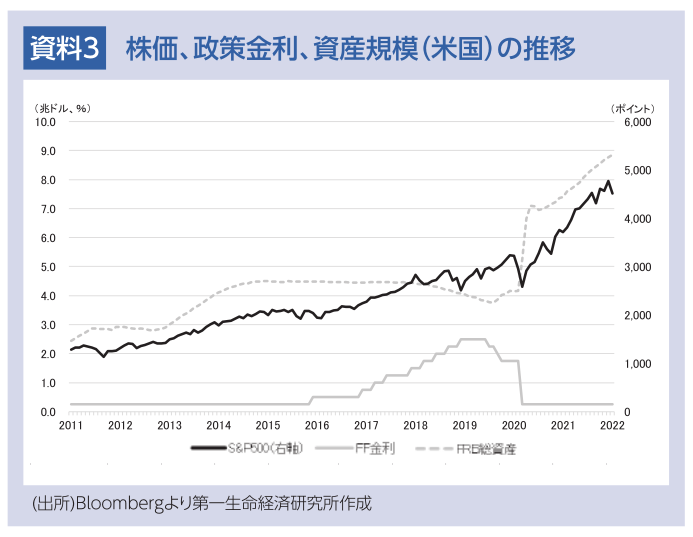

金融政策の正常化は金利上昇や余剰資金の減少をもたらすため、株式市場にとってはネガティブな要因となります。前回の金融政策正常化の際には、ゆっくりと時間をかけてテーパリングや利上げ、量的引き締め(QT)を行ったため、マーケットに大きな混乱を生じさせることなく、正常化を進めることができました(資料3)。

しかし、今回の金融政策の正常化にあたっては、インフレ率の抑制が急務となることから、時間をかけて正常化を進めることが困難な状況となっています。インフレ率が高まっている時には、金融引き締めによってインフレの鎮静化を図ることが必要となる一方で、金融引き締めを急ぐことは過度に景気を冷やすことに繋がりかねません。FRBはインフレ率の抑制と景気の両面を睨みながら、非常に難しい金融政策の舵取りを迫られています。

小池 理人

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

6月FOMCに向けた注目点 ~ウォーシュ新体制の改革スピードは如何ほど?~

米国経済

前田 和馬

-

米国:中東情勢の緊迫化でも5月CB消費者信頼感は底這い ~和平合意への期待が先行きを支えるも、根強いインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国経済マンスリー:2026年5月 ~インフレは加速するも、実体経済への影響はまだ穏やか~

米国経済

前田 和馬

-

米国: 製造業の牽引で拡大ペース維持(26年5月PMI) ~中東緊迫化による供給網リスクとインフレ圧力の強まり~

米国経済

桂畑 誠治

-

内外経済ウォッチ『米国~インフレ再燃とFOMC分裂に直面するウォーシュ新体制~』(2026年6月号)

米国経済

桂畑 誠治