- HOME

- レポート一覧

- 第一生命経済研レポート

- 注目のキーワード『在職中の年金受給の見直し』/編集後記(2021年5月号)

「老齢基礎年金」「老齢厚生年金」「在職老齢年金」。3つを並べてみると、どれも支給要件を満たすと年金を受給できるように思えますが、「在職老齢年金(以下、在老)」だけは別です。在老は、働きながら年金を受給する場合に、老齢厚生年金を減額する仕組みのことを言います(老齢基礎年金は減額されません)。具体的には、月当たりの賃金と年金の合計額が60歳台前半なら月28万円、65歳以上なら月47万円を超える人は、在老の仕組みにより年金の一部または全部が支給停止となります。

在老は、働くほど年金が減額される仕組みのため、高齢者の就労意欲の阻害要因となるとの指摘がある一方、現役世代の負担への配慮から一定以上賃金を有する高齢者の給付は制限すべきとの相反する考え方の狭間で累次の制度改正を重ねてきました。2020年6月公布の「年金制度改革法」では、60歳台前半の在職者の就労意欲の向上に資することを目的に、2022年4月より減額する基準額を月28万円から47万円に引き上げることとなりました。ただし、この恩恵を受けるのは、原則、男性は1961年4月1日、女性は1966年4月1日までに生まれた人に限られます。

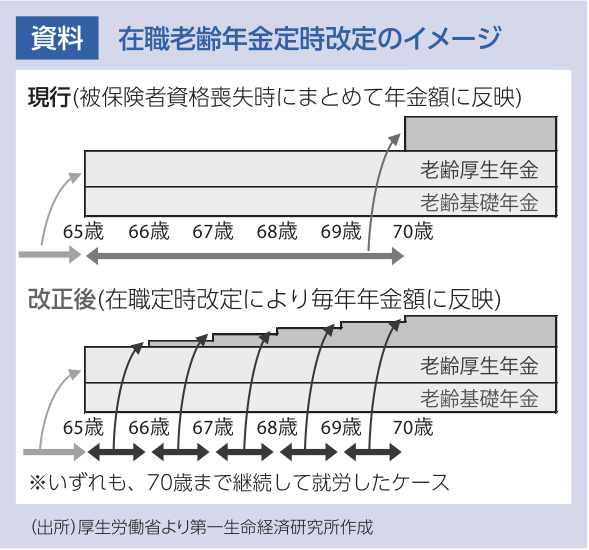

また、2022年4月より在職定時改定も導入されることとなりました。現在は、退職等により厚生年金保険の被保険者の資格を喪失するまでは年金額の改定は行われませんが、在職定時改定の導入により、65歳以上の在職中の老齢厚生年金受給者の年金額が毎年改定されることで、経済基盤の充実が図られるようになります。

話は戻りますが、もともと厚生年金保険の老齢年金は、「年齢」と「退職」を支給要件とし、在職中は年金を支給しないことが原則でした。しかし、高齢者は賃金だけでの生活が困難だとして、1965年に65歳以上の在職者にも支給される特別な年金として在老は創設されました。現在は年金を停止する仕組みとして説明される在老ですが、当初は退職前でも特別に年金を支給する仕組みであったのです。このように、時代や社会の変化に伴い、制度の意義や中身も大きく変化し、これからも制度改正を繰り返していくでしょう。人生100年時代。セーフティネットとしての公的年金の重要性は高まります。知らないことが大きなリスクとならないよう、制度の動向に関心を持つことが必要です。

編集後記

昨年、コロナ禍で大きく落ち込んだ世界中のGDPだが、強烈な金融緩和と前代未聞の大幅財政出動で何とか底を脱した。コロナ前のレベルを回復したのは主要国では中国ぐらいだが、接種が進むワクチンへの期待は大きく、変異株の感染拡大がそこかしこで起きているなかでも回復の動きは続いている。

ただ、一言で「回復」というとかなり違和感あるのが今の状況だ。景況感を表すPMIをみると多くの国で製造業は絶好調と言える水準にある一方、非製造業は好調といえるレベルにある国は少ない。通常の景気回復パターンでも製造業の回復が急で非製造業は緩やか、というか非製造業は比較的安定しているものだが、今の股裂き状態はまさに異常と言ってもいいかもしれない。

景気の落ち込みに対して金融緩和と財政拡大で対応するのは常識。ただ、これは普通の不況の場合の処方箋のような気がする。景気回復スイッチがいたるところにあってほぼ同時にできるだけ多くのスイッチをオンにする必要がある場合はこれまでのやり方で良いと思うが、今みたいに業種、業態によってまったく違う景色が見えている場合はこれまでと同じやり方では上手くいかないのではないか。

金融緩和や硬直的な財政出動では好調なところは益々強く、大きくなり、厳しいところは一息つけるかもしれないがなかなか回復できない。マクロ政策だからマクロの数字が回復してくれば政策は収束に向かうだろう。結果、これまでのやり方の継続では危機が去った後は2極化と格差拡大が進んでいることにならないか。厳しいところが見えている今、もう少し何とかできないものか。(H.S)

摩尼 貴晴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。