- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア中銀、止まらぬルーブル安に堪らず緊急大幅利上げを決定

- World Trends

-

2023.08.16

新興国経済

新興国金融政策

ロシア経済

為替

ウクライナ問題

ロシア中銀、止まらぬルーブル安に堪らず緊急大幅利上げを決定

~ルーブル相場の構造的変化を勘案すれば効果は限定的、中銀の苦悩が一段と広がることは不可避~

西濵 徹

- 要旨

-

- 15日、ロシア中銀は緊急で政策金利を350bp引き下げて12.00%とする決定を行った。同行は戦争中にも拘らず、インフレ懸念が高まっていることを理由に先月約1年ぶりの利上げに踏み切ったが、ルーブル安に歯止めが掛からないなかで一段の対応を迫られた格好である。足下の同国経済は原油相場の底入れも追い風に想定以上のペースで底入れが進んでいる。一方、欧米などの制裁の影響で貿易決済を中心に人民元との連動性が高まるなかで「米ドル>人民元>ルーブル」といった構図に直面しており、富裕層や中間層による資金逃避の動きもルーブル安を招く一因となっている。中銀は追加利上げも辞さない構えをみせるが、ルーブル相場を取り巻く環境変化を勘案すれば、中銀の利上げ実施で事態が変わるかは不透明である。中銀にとっては、侵攻推進派など右派との「板挟み」状態が一段と強まる事態にも備える必要がある。

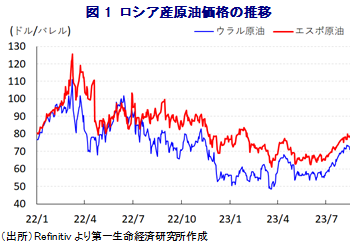

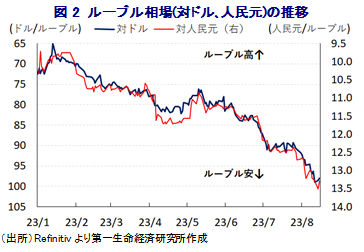

15日、ロシア銀行(中銀)は緊急会合を開催して主要政策金利を350bp引き上げて12.00%とする決定を行った。同行を巡っては、同国によるウクライナ侵攻という『戦時中』にも拘らず、インフレ昂進への懸念が高まっていることを受けて、先月の定例会合で約1年ぶりの利上げ実施を決定するなど難しい決断を行った経緯がある(注1)。足下の同国経済は、ウクライナ侵攻を理由とする欧米などの経済制裁が足かせとなる状況が続く一方、中国をはじめとする欧米などの経済制裁に同調しない『友好国』、欧米などにも中ロにも同調しない『中間派』の国々との直接貿易、これらの国々を通じた迂回貿易や並行貿易が欧米などによる経済制裁の『抜け穴』となる形で底入れの動きを強めている。さらに、欧米などがロシア産原油などに対する上限価格を設定したことに対抗して、ロシアは今年3月に自主減産を実施しているほか、サウジなど産油国も自主減産に動いたことも重なり(注2)、その後の原油相場は供給懸念が意識される展開が続いている。このような産油国などの動きも影響して、足下のロシア産原油価格は欧米などが合意した上限(1バレル=60ドル)を上回る推移をみせるなど、所期の目的を達成出来ていない状況が続いている。こうした事情も影響して、足下の同国経済は想定された以上の速さで底入れの動きが進んでおり、足下の実質GDPの水準はウクライナ侵攻直前の水準を回復したと試算されるなど、欧米などの経済制裁の影響も克服しているものと捉えられる(注3)。こうした状況の一方、年明け以降は昨年に大幅に加速した反動でインフレ率が大きく鈍化する動きが確認されたものの、ウクライナ侵攻の長期化による労働力不足が需給ひっ迫に加え、通貨ルーブル安による輸入インフレも重なりインフレが再燃する懸念が高まった。これは足下のルーブルを取り巻く環境変化も影響していることに留意する必要がある。ウクライナ侵攻前のルーブルはいわゆる『産油国通貨』の代表格であり、原油価格の動向に連動する傾向がみられたものの、欧米などの経済制裁の影響でグローバルな金融機関などは取引を停止させたことでそうした動きが生じにくくなっている。また、欧米などの経済制裁の一環でロシアの金融機関がSWIFT(国際銀行間通信協会)から排除されたことを受けて、中国人民銀行によるCIPS(人民元建国際銀行間決済システム)に接続する動きが広がるなか、同国の貿易決済を巡っては人民元建で行われる割合が高まっているとみられる。事実、パキスタンによるロシア産原油輸入については人民元建で行われており(注4)、同国以外の国々との貿易取引に際しても人民元をはじめルーブル以外の通貨が用いられている可能性は高い。その意味では、実需面では「人民元>ルーブル」といった構図になりやすい状況となっている。他方、足下の中国経済は一段の減速が意識されるなか、中国人民銀行が景気下支えに向けた金融緩和に動くとの見方が強まる一方、米FRB(連邦準備制度理事会)は一段の金融引き締めに動くとの観測がくすぶるなかで「米ドル>人民元」という構図も生まれており、結果的に「米ドル>人民元>ルーブル」という動きに繋がっている。さらに、ウクライナ侵攻が長期化するなかで富裕層や中間層の間には海外に資金を逃避させる流れも続いており、そうした『実需』の動きもルーブル安に歯止めが掛からない一因になっている可能性が考えられる。中銀は今回の利上げの目的について「インフレ圧力が高まるなかで物価安定のリスクを抑えること」としたほか、「ルーブル安の物価への波及効果が強まっており、インフレ期待が高まっている」とルーブル安阻止を目指す考えを強調している。その上で、先行きについて「インフレリスクが強まれば追加利上げも可能」とする考えを示すなど、追加利上げに含みを持たせる姿勢をみせている。ただし、上述のようにルーブル相場を取り巻く環境が変化するなかで、ルーブル相場は人民元相場に連動しやすい上、足下においては人民元安に繋がりやすい状況にあることを勘案すれば、中銀の利上げ実施のみで状況が大きく変化する事態は見通しにくい。同国によるウクライナ侵攻はまもなく1年半に達するも依然として見通しが立たず、ルーブル相場の行方にも不透明感が高まるなか、中銀をはじめとするテクノクラートは侵攻推進派など右派の矢面に立たされる可能性も高まるなど、『板挟み』状態が一層厳しくなることも予想される。

注1 7月24日付レポート「ロシア中銀、戦争中にも拘らずインフレを警戒して大幅利上げを決断」

注2 7月4日付レポート「サウジとロシアは自主減産により「同じ夢」をみることが出来るか」

注3 8月14日付レポート「ロシア景気は想定以上の速さで底入れも、中銀は物価高とルーブル安に苦慮」

注4 6月13日付レポート「パキスタンがロシア産原油輸入を開始、人民元建で決済している模様」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

関連テーマのレポート

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹